2024 세계경제포럼 4가지 주요 쟁점 및 금융 분야 주요 이슈

A

2024 세계경제포럼 4가지 주요 쟁점 및 금융 분야 주요 이슈

2024 세계경제포럼(다보스 포럼, WEF)이 ‘공존의 길 모색을 위한 신뢰의 재구축(Rebuilding Trust)’을 주제로 전 세계 60개국 정상 및 비즈니스 리더들이 참석한 가운데 지난 1월 15일부터 19일까지 총 5일간 스위스 다보스에서 열렸습니다.

러-우 사태, 중동 분쟁 등 지정학적 불안정으로 국제 안보가 주요 쟁점으로 논의되었으며, 인공지능(AI) 관련 영향과 규제 및 윤리가 중요하게 다뤄졌습니다. 또한 ‘기후, 자연, 에너지 전략’을 제시하며 에너지 안보와 더불어 기후 목표 달성을 위한 온실가스 감축 및 재생에너지 전환의 필요성을 강조하였습니다.

WEF는 △글로벌 협력과 안보, △성장 모델의 새로운 패러다임, △인공지능의 기회와 도전과제, △기후 변화 대응과 새로운 에너지 시스템 구축을 4개 주요 쟁점으로 정리하였습니다.

A

■글로벌 협력과 안보

불확실한 경제 전망 속에서 지정학적 불안정이 세계 경제에 영향을 미치는 잠재적 위험에 관해 논의하며, 더 공정하고 지속가능한 성장 모델을 촉구하는 목소리가 높아졌습니다. 특히, 안토니우 구테흐스 유엔 사무총장은 글로벌 거버넌스 시스템에 대한 개혁을 촉구하면서, 기후 변화, AI 등 글로벌 도전 과제 대응에 지정학적 분열이 저해하도록 허락해서는 안 된다고 강조했습니다.

A

■성장 모델의 새로운 패러다임

High Rate Reality 세션에서 연사들은 금리 인상과 극심한 인플레이션으로 인해 경제 전망이 불확실한 상황이지만, 소비, 무역, 부채, 인플레이션 등의 상황이 개선될 것으로 보며, 세계 경제를 조심스럽게 낙관했습니다. 세계 비즈니스 리더들은 지속가능성과 공평, 성장 간의 균형을 이룬 성장 모델의 새로운 패러다임을 제시했습니다. AI의 이점 확대, 성평등 및 여성 권리 신장, 건강 및 기후 변화 등 도전과제와 솔루션을 논의하며, 미래 경제 발전을 위한 민관협력을 강조했습니다.

A

■인공지능(AI)의 기회와 도전과제

올해 다보스 포럼에서 가장 주목받은 주요 주제는 인공지능(AI)이었습니다. 인공지능 규제 및 혜택의 공정한 분배에 대해 논의하고, 국제 규제에 대한 필요성과 기술 개발에 대한 협력이 강조되었습니다. WEF 참석자들은 공통적으로 AI가 가져오는 이점을 극대화하면서 미래의 일자리 보장과 AI 기술 교육 확대 필요성에 공감하였고, 개인 정보 관리, 공정성에 관한 윤리적 의문을 제시하며 기술이 사회에 가져올 변화에 대해 다방면의 전문가들과 함께 고찰하였습니다.

A

■기후 변화 대응과 새로운 에너지 시스템 구축

기후 변화 대응과 새로운 에너지 시스템 구축에 관한 논의에서는 이행의 시급성에 관한 메시지가 여러 차례 반복되었고, 기후 변화 대응을 위한 투자와 금융의 역할이 강조되었습니다. 특히, 에너지 전환의 공정한 과정을 위해서는 모든 국가의 협력과 신뢰 재건이 필요함을 공유했습니다.

A

지난해 개최된 COP28과 그리고 올해 열린 CES2024와 2024세계경제포럼(WEF)은 지속되는 지정학적 불안으로 글로벌 무역 환경이 재편되고 이에 따른 공급망 관리를 강화의 필요성에 공통적으로 공감한 계기가 되었습니다. 특히 AI기술 혁신과 활용 확대를 중점적으로 논의하며, 디지털 기술과 인공지능이 기후 변화, 에너지 전환에 가져올 긍정적 영향들에 대한 기대감이 커지고 있는 가운데, 국제사회는 전 세계적인 공동 과제를 해결하고 새로운 단계로 도약하기 위해서는 관련 투자와 금융의 역할이 중요함을 강조했습니다.

2024 WEF에서는 금융 분야의 35여 개의 비공개회의와 패널이 개최되었습니다. 미국 경영 컨설팅 회사인 Oliver Wyman의 휴 반 스티네스(Huw van Steenis) 부회장은 금융 회의와 패널에 참석하면서, 기업, 투자자 및 정책 입안자들로부터 얻은 5가지 주요 인사이트를 다음과 같이 소개합니다.

A

1. 인공지능(AI)에 대한 희망과 우려

올해 WEF에서는 지정학적 이슈에 따른 글로벌 안보와 더불어, 특히 인공지능(AI)에 대한 활발한 논의가 진행되었습니다. 주요 기업 경영진들은 ‘AI 기술이 가져올 생산성 혁신’에 집중한 반면, AI가 일자리에 미칠 영향, 소수에의 권력 집중에 대한 우려 등 AI로 인해 확대될 수 있는 사회 및 경제적 격차에 관한 의문이 제기되며, ‘책임 있는 인공 지능(Responsible AI)’을 요구하는 목소리가 높아졌습니다.

특히, 금융 분야의 주요 은행들은 AI를 통해 비용을 절감하면서 동시에 사업을 확장하고자 하는 노력을 공유했습니다. 은행들은 AI 기반 예측 분석 시스템에 투자하며 리스크 관리를 고도화하고, 앞으로 3~5년 동안 사업의 효율성을 약 10%에서 최대 20%까지 확장하는 전략을 공유했습니다. 반면, 현재 금융기관들의 AI에 기반한 사업 운영은 실험 단계에 있기 때문에 대규모의 검증 경험이 부족*하고, 내부 역량 및 규제 승인의 부재로 인해 진전 속도가 더딘 상황입니다.

OpenAI의 CEO인 샘 알트먼(Sam Altman)은 “AI는 우리가 예상하는 것보다 세상을 훨씬 적게 변화시킬 것이고, 일자리에 미치는 영향도 미비할 것”이라며 AI가 우리 사회에 미칠 긍정적 영향과 부정적인 영향 모두에 대한 기대와 우려를 억제하는 듯했습니다. UBS**의 최고경영자인 세르지오 에르모티(Sergio Ermotti)는 ‘은행은 미래를 위한 준비가 되어 있는가(Are Banks Ready for the Future?)’라는 세션에서 “AI는 혁명이 아니고 진화입니다. 우리는 이것을 어떻게 다룰 것인지에 대해 매우 신중해야 합니다.”라고 말하며, 책임 있는 AI 활용을 위한 노력이 필요함을 시사했습니다.

“It’s going to be an evolution, it’s not going to be a revolution …

because we have to be very prudent about how we do it,”

by UBS CEO Sergio Ermotti

*금융 기관이 새로운 전략, 기술, 또는 프로세스를 대규모로 확대하기 전에 그 효과를 충분히 검증하거나 평가해야 하는데 관련 경험이 부족한 상태를 의미합니다. 이러한 상황에서는 새로운 변화가 금융 기관 전체에 적용될 때 발생할 수 있는 예상치 못한 문제나 부작용을 미리 파악하기 어려울 수 있고, 이로 인해 금융 기관의 효율성 증진과 확장 사례에 어려움이 생길 수도 있습니다.

**UBS는 스위스에 본사를 둔 개인, 기업 및 기관 고객들에게 금융 서비스를 제공하는 글로벌 금융 서비스 회사입니다.

A

2. 개인 신용 전환의 가속화

신용 중개 구조가 은행 중심에서 개인 신용으로 빠르게 전환되며 이러한 변화를 가속화하는 요인들에 대한 논의가 있었습니다.

가장 주요한 요인은 은행 규제입니다. 미 연방준비제도(Fed, 이하 연준)가 처음으로 제안하고 추진하는 ‘바젤 마지막게임(Basel Endgame)’*은 대형 은행에 대한 자본 요구를 20%~25%까지 증가해야 한다는 내용을 포함하고 있습니다. 이러한 미국의 제안이 실제로 거의 모든 은행의 최고 경영자와 투자자들에게 예측하기 힘든 결과를 가져올 수 있습니다.

예를 들어, ‘바젤 마지막게임’의 규정에 따르면, 은행들이 태양광이나 풍력 발전소에 자금을 조달하기 위해서는 필요한 자본을 4배로 증가시켜야 하는데 이는 은행들에게 상당한 부담이 될 것입니다. 이미 일부 은행은 자본 요구 증가로 인한 부담 때문에 일시적으로 투자를 중단하고 있습니다. 반면, 이러한 투자 자금이 개인 신용 시장으로 이동하여, 개인 신용 시장의 회복에는 긍정적으로 영향을 미칠 것으로 보입니다.

하지만, ‘바젤 마지막게임’ 규정은 중소기업에 대한 대출에 실제 손실 경험보다 3배 더 높은 위험 가중치**를 부과해야 한다고 제안합니다. 이는 중소기업의 자금 조달 비용을 높여, 대출 이자 등 금융 비용 증가로 이윤의 손실을 초래할 것입니다. 이러한 조치의 시행은 에너지 기업 및 중소기업의 자금 조달을 어렵게 하고, 금융 시스템의 안전성과 지속 가능성에 부정적 영향을 미칠 수 있기에 미 연준의 ‘바젤 마지막게임’을 추진하는데 있어서는 더욱 주의가 요구됩니다.

*”Basel Endgame”은 주로 금융 기관들의 자본 강화 및 리스크 관리를 강화하기 위한 국제적인 노력인 “바젤 III”에 대한 마지막 단계입니다. 바젤 III는 주로 국제적인 은행 감독 기구인 “바젤 위원회”가 제정한 규제 프레임워크로, 금융 위기를 겪은 후 금융 시스템의 안정성을 강화하기 위해 도입되었습니다. 대형 은행들의 자본 요건에서 자본 규모를 증대하는 내용이 포함되어 있으며, 이는 금융 위기에서 드러난 자본 부족 문제를 해결하고 금융 시스템의 내재적인 안전성을 높이기 위한 것입니다. 또한, 바젤 III의 핵심 요소 중 하나는 금융 기관들이 적절한 자본을 보유하고, 리스크에 대한 충분한 자본을 갖추도록 하는 것입니다. “Basel Endgame”이 언급될 때는 바젤 III의 적용이 마무리되고 해당 규제가 완전히 실행되는 시점을 가리키며, 금융 기관들은 이를 준수하기 위해 여러 조치를 해야 하는데 이로써 금융 시스템이 미래의 금융 충격에 대해 더 견고하게 대응할 수 있도록 하는 것이 목표입니다.

**중소기업에 대한 대출 위험 가중치가 현재의 실제 손실 경험보다 3배 높아져야 한다는 것을 의미합니다. 위험 가중치는 금융 기관이 자본을 얼마나 보유해야 하는지를 결정하는 요소 중 하나이며, 높은 위험 가중치는 해당 자산에 대한 높은 위험을 나타내어 금융 기관은 더 많은 자본을 보유해야 하므로 대출 조건이 엄격해지고 자금 조달 비용이 증가하게 됩니다.

A

3. 녹색 전환을 위한 에너지 안보와 투자 및 지원

올해 WEF에서 탈탄소화에 관한 대화의 분위기는 이전 어떤 포럼보다 더욱 신중했습니다. 이러한 분위기는 ‘그린 허싱(Green hushing)*’이나 ‘전략적 침묵(Strategic silence)’을 암시한다기 보다는, 참가자들이 전문가와 함께 대규모 녹색 전환의 비용과 복잡성에 대해 솔직한 논의를 가진 것을 의미합니다.

지난해 글로벌 청정에너지 지수(iShares Global Clean Energy, ICLN)는 21% 하락한 반면, S&P는 24%, 나스닥은 55% 상승했고, 올해 ICLN은 약 12% 감소했지만 S&P는 1.5% 증가했습니다. 일부 친환경 펀드는 심각한 성과 저하로 인해 대규모의 자금 유출이나 폐쇄 상태에 있습니다. 이러한 낮은 성과를 개선하고 자금 유출 막기 위해서는, 지속가능성 투자 전략과 포트폴리오를 재고해야 하는 시점입니다.

크리스탈리나 게오르기에바(Kristalina Georgieva) 국제통화기금(IMF) 총재는 ‘기후와 자연’ 토론 세션에서, “세계 각국이 지출하는 화석연료 보조금 중 연간 약 7조 달러(9천526조여 원)를 기후변화 대응 자금으로 전환해야 한다”고 제안했습니다. 또한, 금융 투자 활동을 통한 금융배출량 감축(reducing financed emissions)뿐만 아니라 에너지 전환의 모든 과정에서 탄소 배출량 감축(financing emissions reductions)에 더 많은 자금을 조달하는데 중점을 두어야 합니다.

“Finance needs to go where emissions are.

It’s more about ‘financing emissions reductions’ than just ‘reducing financed emissions’.”

By Huw van Steenis, vice-chair of Oliver Wyman

한편에서는 녹색 전환을 위한 투자 규모가 지속적으로 성장하고 있습니다. 예를 들어, 사모 투자 펀드(Private Equity)**가 대규모 전환 펀드를 구축하는데 더욱 기여하고 있으며, 공공 투자를 위한 프레임워크도 수립되고 있습니다. 마크 카니(Mark Carney) 유엔 기후 행동 및 재무 특사는 지난해 블룸버그가 주최한 살롱에서, 기후 관련 재정이 1조 8천억 달러 규모에 이르렀다고 말했습니다.

물론, 뉴욕 소재의 컬럼비아 기후 대학(Columbia Climate School)의 제이슨 보도프(Jason Bordoff) 학장이 “에너지 전환은 항상 혼란스러웠고 불안정했다”라고 말했듯이, 오늘날 화석 연료에서 재생 에너지로의 전환은 매우 복잡하여 예측하기 쉽지 않습니다. 하지만 동시에 혁신적으로 추진되고 있고, 지정학적 이슈와 에너지 안보, 그리고 금융 투자와 지원이 녹색 전환의 ‘속도’를 결정짓는 핵심 요소인 만큼, UN COPs, WEF같은 국제 무대에서 관련 논의가 더욱 많이 이뤄져야 할 것입니다.

*그린허싱은 ‘녹색(green)’과 ‘침묵하다(hush)’가 합성된 신조어로, 기업이 ‘그린워싱’의 명확한 정의 및 평가 기준의 부재, 불투명한 보고 방식, 내부적 소통 부재 등 대내외적인 요인에 의해 ‘그린워싱’이라는 낙인이 찍히는 것이 두려워 친환경 정책이나 논란에 대해 침묵으로 일관하거나 관련된 구체적인 정책을 내놓지 않는 행위를 뜻합니다. (참고: 사우스폴(Southpole) 보고서). **사모 투자 펀드에는 사모 투자회사, 벤처 캐피탈, 헤지 펀드, 부동산 투자 펀드, 그레딧 펀드, 자본 시장 펀드 등이 있습니다.

A

4. 거시 경제 체제 변화와 중앙은행의 대응

투자자들은 미국 연방준비제도(US Federal Reserve, 연준)가 금리인하에 보수적일 것이라 예상합니다. 연준이 중앙은행의 손익 비대칭성을 고려하고 불확실성을 피해 신중한 결정을 내릴 것이라 보여집니다.

유럽 중앙은행(ECB) 관계자들은 유로존의 임금 데이터와 미국 연준의 움직임을 주시하며, 6월에 첫 번째 금리 인하 시나리오가 가장 가능성이 높다고 시사했습니다. 그러나 유럽 전역에서 경제적 성장 둔화가 예상되는 상황에서, 일부 금융 전문가들은 이러한 조치가 이른 시일 내에 시행되어야 한다고 의견을 모았습니다.

한편 세계 최대 은행들이 코로나19를 통해 회복력을 보여주고 45년 만에 가장 빠른 금리 인상을 했음에도, 중앙은행들이 금융 위기 이후의 개혁에 대해 더 이상 안정적인 평가를 받지 못하고 있습니다. 예를 들어, 소수의 제2 금융권의 은행들의 잘못된 위험 관리 관행과 부실한 감독으로 대형 은행에 흡수되는 사태가, 전 세계의 중앙은행장과 은행 최고경영자 간의 비공개회의에서 주요 쟁점으로 논의되기도 했습니다.

A

5. 글로벌 공급망 재편의 가속화

세계 최대 자산 소유자와 기업 간의 회담에서는 중국으로부터의 투자 철회가 주요한 이슈였습니다. 프렌드쇼링(Friendshoring)* 속도가 가속화됨에 따라, 특히 인도, 베트남, 그리고 캐나다가 혜택을 볼 것으로 전망됩니다. 비공개 회담에서 한 대기업의 CEO는 중국 내 기업 운영을 유지하기 위한 자본만 유지하고, 2024년 프렌드쇼링 전략으로써 주요 신규 공장을 설립하기 위한 자본을 약 35% 증액했다고 언급했습니다.

이전의 포럼에서는 북대서양 조약기구(NATO)의 비용 부담, 미국의 인플레이션 감축법(IRA), 러시아 가스 의존도, 불평등한 금융 규제 등에 관해 미국과 유럽연합이 대화를 이끌었지만, 최근 지속되고 있는 지정학적 갈등이 격화되면서 대화의 흐름이 달라지고 있습니다.

예를 들어, 유럽에서는 미국의 IRA에 대한 비판이 지난해에 비해 누그러졌습니다. 최근 MIT 연구에서는 IRA로 인해 친환경 투자(Clean Investment) 규모가 의회 예산처의 기준보다 두 배 이상 성장하고 있어 성공적이라고 분석했습니다.

오히려 유럽의 기업들은 친환경 경영을 위해서 합리적인 비용으로 중국 제품 구매가 필요한데, 이에 따라 미국과의 무역 갈등이 높아 질 것을 우려하고 있습니다. 이러한 상황에서 브렉시트 후의 영국은 유럽과 큰 무역 손실을 극복하기 위해 글로벌 무역 거래에 의존하려 하고 있지만, 아직 효과가 드러나지 않고 있습니다.

한편, 최근의 지정학적 이슈로 인해 자유무역 위축과 공급망 위기에 대한 우려에도 불구하고, 전문가들은 디지털 무역에서 녹색 무역에 이르기까지 글로벌 공급망에 걸쳐 상당한 투자 기회가 있을 것이라고 전망했습니다. 특히 지정학적 이슈로 핵심 원자재에 대한 접근이 제한될 수 있는 상황을 고려하여, 기업들이 공급망을 균형 있게 재설계해야 한다고 제언했습니다. 특히, 기업들이 경쟁 우위를 차지하기 위해서는, 가치사슬 전반에 걸친 공급망 계획 수립 시스템 및 AI 기반 예측 분석 시스템에 투자하여 공급망을 효율적으로 관리해야 함을 강조했습니다.

*프렌드쇼어링(Friendshoring)은 동맹국끼리 공급망을 구축해 안정적으로 상품을 확보하기 위해 글로벌 공급망 문제를 해결한다는 의미로서, 코로나19 사태 이후로는 중국에 대한 의존도를 낮춰야 한다는 의미로 사용됐습니다.

A

※ 참고자료

- World Economic Forum, [Opinion]5 things I learned on the future of global finance at Davos 2024

- World Eonomic Forum, Davos 2024: 4 things to know

- 머니투데이, 2024 세계경제포럼, 세 가지 핵심은 ‘공급망·에너지 전환·AI 활용’

제28차 유엔기후변화협약 당사국총회(COP28) 주요 내용 및 시사점

기후위기에 대응하기 위한 국제사회의 가장 큰 연례 회의인 제28차 유엔기후변화협약 당사국총회(COP28)가 11월 30일부터 12월 13일까지 아랍에미리트(UAE) 두바이에서 개최되었습니다. 이번 COP28에는 198개국의 정부 대표단을 비롯해 기후 및 환경 전문가, 기업, 시민사회단체 등에서 약 8만 5천여명이 참석하였습니다. COP28은 파리협정(2015)에 대한 전 지구적 이행점검(Global Stocktake, GST)의 결과를 확인하고, 지난 COP27에서 합의된 “손실과 피해 기금” 운영의 세부 내용, 온실가스 감축 및 재생에너지 확대 등 탄소중립 사회로의 전환에 필수적인 내용들이 논의되었습니다. 본 환경 동향은 COP28의 주요 내용을 간략히 살펴봅니다.

1. “화석연료로부터의 전환”에 최초 합의

이번 COP28에서는 파리협정(2015) 체결 이후 온실가스 감축 이행상황을 종합적으로 평가하고 검토하는 전 지구적 이행점검(GST)의 결과가 처음으로 도출되었고, 이를 바탕으로 “아랍에미리트 컨센서스(UAE Consensus)”가 도출되었습니다. 국제사회는 COP28 개막 전부터 기후위기의 주범으로 지목되는 화석연료에 관해 어떤 문구가 채택될지에 귀추를 주목하고 있었습니다. 화석연료의 “퇴출(phase-out)” 또는 “감축(phase-down, reduce)”을 놓고 치열한 마라톤 공방 끝에 폐막 예정일 다음 날이 되어서야 최종합의를 이룰 수 있었습니다. 최종 합의문에는 “퇴출”도, “감축”도 아닌 “(에너지 시스템에서) 화석연료로부터의 전환(transitioning from fossil fuels in energy systems)”이라는 새로운 문구를 사용한 타협이 이루어졌습니다. 이에 대해 지난 1995년 첫 당사국총회 개최 후 약 30년 만에 최초로 합의문에 화석연료를 언급한 역사적 순간이라는 평가와, 화석연료의 퇴출이 명문화되지 않은 허술한 합의라는 비판이 공존합니다. 더불어, 가스의 ‘과도기 연료(transitional fuel)’로서의 역할을 규정하고 석탄화력발전에 대해 “저감 노력 없는(unabated)”이라는 단서를 달아 화석연료의 강력한 퇴출 의지를 담지 못했다는 점 또한 한계로 꼽힙니다. 그럼에도, 다자주의에 기반한 탈화석연료라는 새로운 글로벌 목표는 시장과 정책입안자, 지역사회 등의 현장에 시그널이 되며, 국가 간 약속으로서 에너지 정책과 산업계 전반의 의사결정에 광범위한 영향을 미칠 것으로 예상됩니다

2. 재생에너지 3배 확대 합의

본 합의문에는 2030년까지 재생에너지 발전 용량 3배 확대, 에너지 효율 연간 2배 확대, 2030년까지 삼림벌채 종식, 자연기반 솔루션(NbS) 구현 장려 등의 중요한 내용이 포함되었습니다. 특히, 의장국인 UAE가 주도한 “글로벌 재생에너지 및 에너지 효율성 계획(Global Renewables and Energy Efficiency Plan)”의 목표는 국제에너지기구(IEA)의 연구를 기반으로 수립된 것으로, 재생에너지 3배 확대 시 2023- 2030년 사이 약 70억 톤의 이산화탄소를 감축할 것으로 예측됩니다. 이러한 2030년까지 재생에너지 발전 용량의 3배 확충과 매년 2배의 에너지 효율 개선율 달성 합의에 우리나라를 포함한 130여개의 국가가 서약하였습니다. 에너지 전문 싱크탱크인 엠버(Ember)는 이러한 서약이 에너지 계획에서 화석연료 소비를 크게 줄일 수 있는 원동력이 될 것으로 평가하였습니다. 재생에너지 3배 확대를 실현하기 위해서는 공급망 대란, 재생에너지 설비 및 전력망 인허가 지연, 인플레이션 및 고금리, 전문인력 부족 등의 여러 문제를 해결해야 합니다. 또한, POLITICO가 분석한 바에 따르면 재생에너지 목표에 비해 에너지 효율 개선은 훨씬 더디게 진행되고 있어 건물, 수송, 소비자행동에 이르기까지 여러 방면에서 조처하고 녹색 기술이 부족한 개발도상국에 대한 투자 및 지원이 확대되어야 합니다.

3. 기후변화 대응 기술 발전 확대 필요성 합의

이번 COP28 합의문에는 CCUS, DAC 등의 탄소 포집 기술과 같은 저감 및 제거 솔루션, 저탄소 수소 생산 및 무배출/저배출 기술, 원자력 기술을 확대할 필요성을 인정한다는 조항도 최초로 포함되었습니다. CCUS 및 탄소 제거 기술에 대해유럽연합(EU)을 중심으로 한 축은 대규모로 효과가 입증되지 않은 해당 기술에 대한 과도한 의존을 피하고 철강, 시멘트 등 감축이 어려운 부문에만 선택적으로 사용되어야 한다고 주장하는 반면, COP28 의장국인 UAE를 비롯한 미국 등은 기후대응을 위해 CCUS 기술이 더욱 포괄적으로 사용되어야 한다고 피력합니다.이번 합의문에서는 “특히 감축이 어려운 분야”라는 제한 하에 본 기술의 필요성을 인정하였으며, 본 당사국총회에서 2030년까지 탄소 포집 규모를 1.2GT까지 확장하는 것을 목표하는 “탄소경영챌린지(Carbon Management Challenge, CMC)”가 공식 출범하기도 하였습니다. 또한, 한국을 포함한 22개국이 핵분열 기술의 용량을 2050년까지 3배로 늘리기로 약속하는 “넷제로 뉴클리어 이니셔티브(Net-Zero Nuclear Initiative)”에 대해 지지를 선언함과 더불어, 최초로 핵융합에 대한 논의가 시작되어 지금까지의 당사국총회에 비해 기후 대응에 있어 원자력의 역할이 더욱 강조되었습니다. 다만, 로이터 통신, S&P 글로벌 등에 따르면 2050년까지 원자력 발전 용량 3배 목표는 달성이 쉽지 않을 것으로 전망되며, 재생에너지와 마찬가지로 고금리, 지정학적 갈등 및 공급망 차질 등의 문제 속에서 여러 지원이 필요할 것 입니다. 이 밖에도, 기술 확대 필요성에 대한 합의를 바탕으로 측정, 보고 및 검증(MRV), 리스크 평가 및 관리에서 AI 등 기후테크 분야 또한 더욱 중요한 화두로 부각되면서 앞으로 기후변화 대응에 있어 기업의 역할이 더욱 커질 것으로 예상됩니다.

4. “기후 손실과 피해 기금(Loss and Damage Fund)” 공식 출범

이번 COP28의 가장 큰 진전으로 “손실과 피해 기금”의 공식 타결이 꼽힙니다. 지난 COP27에 모인 국가들은 기후재난에 따른 개발도상국의 손실과 피해를 금전적으로 보상하기 위한 기금 조성에 합의했습니다. 이는 1990년대부터 제자리걸음하던 논의의 진일보로 평가받았으나, 기금의 구체적 운영 방식과 공여 주체, 자금 형태 및 수혜 자격, 기금의 강제성 여부 등에 대한 선진국 및 개도국 간의 이견이 끊이지 않아 COP27 이후 기금의 세부 운영 사항에 대한 합의점을 찾지 못했습니다. 이에 COP28에서 이어질 기금 협상에 난항이 예상되었지만, 당사국총회 개막 후 불과 몇 시간 만에 본 기금의 세부 시행안이 합의되며 상황이 빠르게 전진하였습니다. 자발적 공여원칙에 따라 선진국뿐 아니라 개도국 및 민간 재원 등이 함께 “기후 영향 및 대응 기금(Climate Impact and Response Fund)”을 설립하고 이를 세계은행이 4년 동안 임시로 관리하기로 하였으며, 의장국인 UAE와 독일, 이탈리아, 프랑스 등이 공여를 약속하며 폐막까지 총 약 8억 달러(약 1조 원)의 공여금이 약정되었습니다. 다만, 이는 이번 총회에서 발표된 총 839억 달러(약 108조 원)의 기후 재정 공약에 비해 적은 금액이며, 필요한 예산의 0.2% 수준에 불과합니다. 2030년까지 개발도상국의 기후 관련 손실 및 피해 규모가 2900억 달러에서 5800억 달러가 될 것으로 예측되는 가운데 개발도상국들은 이 기금에 연간 최소 1000억 달러가 필요하다고 강조하고 있습니다. 금융은 전체 에너지 전환 계획의 성패를 좌우하는 만큼, 재원이 필요한 지역에 적시에 조달될 수 있도록 국제사회가 함께 노력을 기울여야 할 것입니다.

5. 기후 적응 논의 활성화

이번 COP28은 기후변화로 인해 발생하는 식량 및 농업, 보건 이슈 등 기존 당사국총회에서 거의 다루어지지 않았던 주제들이 부상했습니다. 이러한 주제들은 모두 기후변화에 어떻게 적응(adaptation)할 것인지에 관한 부분으로, 지금까지 기후변화 완화(mitigation)에 쏟았던 관심에 상응할 만큼 주요하게 다루어졌습니다. COP28 합의문에 “글로벌 적응 목표(Global Goal on Adaptation, GGA) 프레임워크”를 포함하여, 적응 분야의 공통 목표를 수립해 기후변화에 탄력적으로 대응하고 각국의 노력을 평가하기 위한 틀을 도출하였습니다. 적응 분야에서 농업은 국제메탄서약이 발표된 COP26에 이어 COP27에서도 주요 의제로 제시되었으며, 기후변화뿐만 아니라 우크라이나 전쟁 등의 영향으로 식량 수급이 불안정해지며 COP28에서도 더욱 중요한 주제로 부각되었습니다. 150여개 이상의 국가 지도자들이 “COP28 UAE 지속가능한 농업, 탄력적 식량 시스템 및 기후 행동에 관한 선언”에 합의하여 식량이 기후 변화의 주요 요인임을 인정하고 농업 및 식량 시스템의 온실가스 배출을 줄일 것을 약속했습니다. 이러한 선언을 가속화하기 위해 “식품 시스템 변화를 위한 챔피언 연합(ACF)” 또한 출범하여 2025년 COP30까지 측정 가능하고 명확한 목표를 주요 국가 전략에 포함하기로 합의하였습니다. 더불어, COP28에서는 기후변화 담론에서 보건 분야가 최초로 부각된 점이 주목됩니다. 보건의 날(Health Day)에 123개국이 모여 “기후 및 보건에 관한 COP28 UAE 선언”에 동참하였으며, 다양한 관련 이니셔티브 및 파트너십 등이 발표되었습니다. 기후변화의 여파를 더욱 크게 체감하는 취약계층 및 취약국에 대한 지원과 전 세계적인 기후 적응 방안이 더욱 구체적으로 합의 및 이행되길 기대해 봅니다.

6. 민간 부문의 역할 강화

한편, 이번 제28차 당사국총회는 공공 부문을 넘어선 민간의 역할과 참여가 더욱 부각되었습니다. 특히, 총회 개막을 앞두고 네슬레(Nestle), 볼보(Volvo), 이베르드롤라(Iberdrola) 등 다국적 기업 및 중소기업으로 구성된 위민비즈니스 연합(We Mean Business Coalition)은 COP28에서 참가국들이 2035년까지 탈탄소 전력 시스템을 100% 달성하고, 개발도상국에게 늦어도 2040년까지 화석연료를 사용하지 않기 위해 필요한 재정적 지원을 줄 것을 요구하였습니다. 유엔글로벌콤팩트의 SDGs를 위한 CFO 연합은 COP28의 SDG 투자 포럼 세션에서 기후 행동을 위한 민간투자 확대를 선언하기도 했습니다. 이 밖에도 농식품 시스템 혁신을 위한 다양한 기후투자 선언, 메탄 감축을 위한 글로벌 석유기업 선언 및 식품기업 연합의 출범, UAE의 “기후테크혁신연합(Innovate for Climate Tech)” 이니셔티브의 출범, 각종 기업 부대 행사 등 COP28의 현장은 민간 부문의 적극적 참여가 특히 두드러지며 민간의 역할이 더욱 강조되었습니다. 이에 외교부 김효은 기후변화 대사는 지난달 18일 ‘COP28 결과 공유 대국민 포럼”에서 “기후총회는 유엔총회와 다보스 포럼, CES(세계 최대 IT 전시회)가 결합한 장소가 되기 시작했고, 기후대응 및 온실가스 감축이 산업계의 핵심 주제가 되고 있다”고 발언하기도 했습니다.

이번 COP28에서의 여러 성과와 노력에도 불구하고, 파리협정 목표 달성의 문은 빠르게 닫히고 있습니다. 국제에너지기구(IEA)는 COP28에서 도출된 모든 약속이 이행된다고 하더라도 1.5도 목표를 위한 감축량의 30%에 불과하다고 분석했습니다. 이는 COP28을 앞두고 국제사회가 제출한 NDC를 검토한 여러 보고서의 분석과도 맥을 같이 합니다. 대표적으로, 2023 온실가스 배출량 격차 보고서(Emissions Gap Report 2023)는 국제사회가 현재 약속한 온실가스 배출량 감축에 모두 성공해도 지구 평균기온을 산업화 이전 대비 1.5도 이내로 유지할 가능성은 14%에 불과하다고 예측했습니다. 이에 “합의는 이행에 달려있다(an agreement is only as good as its implementation)”는 COP28 의장 술탄 알 자베르의 메세지를 기억하며 공공 및 민간 부문이 합의사항을 함께 신속히 이행해 나가야 할 것입니다.

기업 청렴성 강화를 위한 세 가지 도구

제10차 유엔반부패협약 당사국 총회

부패는 전 세계 경제 및 사회 발전의 가장 큰 장애물 중 하나이며, △거래 비용 증가, △공정한 경쟁 약화, △개발 우선순위 왜곡, △장기적인 외국인 및 국내 투자 방해, △사회적 연대의 실패 등 여러 분야에 걸쳐 수 많은 부정적 영향을 미치고 있습니다. 이처럼 민주주의, 윤리적 가치 및 정의를 훼손하고 지속가능한 발전과 법의 지배를 위태롭게 하는 부패를 척결함으로써, 부패로 인해 고통받는 전 세계인의 삶의 질을 향상시키고자 국제협력 강화를 논의하는 장이 바로 유엔반부패협약 당사국 총회입니다.

지난 해 12월 11일부터 15일까지 미국 애틀랜타에서 열린 제10차 유엔반부패협약 당사국 총회에서는 처음으로 민간부문 포럼을 포함하여 개최함으로써, 유엔반부패협약(UNCAC)과 유엔글로벌콤팩트(UNGC)의 반부패 원칙 이행 성과와 한계를 공유하고, 글로벌 기업의 청렴 의제를 더욱 강화해 나가고자 하였습니다. 당사국 총회 기간 동안 유엔글로벌콤팩트는 우리나라 18개 기업/기관*을 포함하여 전 세계 500개 이상의 기업에서 서명한 촉구문(Call-to-Action)을 통해 반부패와 거버넌스를 지속가능하고 포용적인 세계 경제를 위한 근본적인 축으로 강조하고, 각국 정부에서 이를 지속가능발전 의제의 중요한 원칙으로써 수용할 것을 제시하였습니다.

* ㈜공공, 노을㈜, 동아쏘시오홀딩스, DRB헬스케어, 롯데렌탈, 부산도시공사, 부천여성청소년재단, HK이노엔, 유한킴벌리, GS칼텍스, 팬택C&I, 피앤씨랩스, PNS네트웍스, PNS로지스틱스, 한국콜마, 해양환경공단, 헤세드릿지, 현대종합금속

산다 오잠보(Sanda Ojiambo) 유엔글로벌콤팩트 사무총장은 이번 민간부문 포럼에서 비즈니스 리더와 다양한 이해관계자들이 한데 모여 부패가 기업, 경제, 글로벌 커뮤니티 전반에 미치는 위험에 대하여 고민하며, 부패에 맞서 지속적이고 표적화된 공동 행동이 필요하다고 당부하였습니다. 또한, 파트너와 공급망을 포함한 비즈니스 운영 전반 및 지역사회에 걸쳐 윤리적 관행을 옹호하는 등 부패문제 해결에 있어 민간부문의 역할이 중요함을 강조하였습니다. 특히 이번 민간부문 포럼에서는 청렴성에 대한 기업의 행동을 안내하는 실용적인 도구 세 가지를 발표하여 이를 소개합니다.

1. 기업청렴성 강화를 위한 국가 조치에 관한 자료(초안)

부패는 복잡하고 다각적인 문제로 정부나 회사 혼자서는 해결할 수 없습니다. 이전에는 반부패에 대한 노력이 국가와 정부의 영역이었다면, 이제는 민간부문이 반부패의 패러다임을 변화시키는 필수적인 참여자가 되었습니다. 기업 임원과 직원들로 하여금 어떤 대가를 치르더라도 이익을 극대화하도록 이끄는 사업 장려금은 부패 문화를 만들 수 있습니다. 또한 소규모 지역 기업들은 부패한 공무원들의 요구에 취약합니다. 글로벌 기업들은 뇌물을 통제하는 데 성공하더라도 비윤리적인 기업들과의 불공정한 경쟁에 대해 여전히 걱정해야 합니다. 이러한 상황에서 제재만으로는 민간 부문의 부패를 줄이는 최선의 결과를 얻지 못합니다. 기업 청렴성을 강화하기 위해서는 위법 행위에 대한 제재와 모범 사례에 대한 인센티브의 조화가 필요합니다. 인센티브의 형태로는 △벌금 또는 과징금 감면, △조달 우대, △정부 혜택에 대한 접근 부여 및 보상, △평판, △내부고발자 보상이 있습니다. UNODC와 UNGC, OECD에서 공동으로 발간하는 이 가이드라인은 UNCAC 및 OECD 뇌물 방지 협약과 유엔글로벌콤팩트의 10번째 원칙을 포함한 국제 표준에 대한 설명, 국제 표준 이행을 위한 정부, 민간부문 및 시민사회를 포함한 다양한 주체의 역할과 책임, 기업의 청렴성을 강화할 수 있는 이니셔티브와 비즈니스 사례, 효과적인 부패 방지 프로그램, 공공 및 민간부문의 협력 방안 등을 포함하고 있습니다. 해당 가이드라인은 2024년 1월 15일까지 초안에 대한 피드백 설문조사* 진행 및 결과를 바탕으로 수정 및 보완을 진행하여 2024년 중 공개될 예정입니다.

* 해당 설문조사는 공공기관, 민간 기업, 시민단체 등 모두 응답 가능하며, 여기를 클릭하여 진행할 수 있습니다. (응답기간: ~ 2024년 1월 15일)

2. 청렴의 길 구축을 위하여: 비즈니스 청렴성 및 컴플라이언스 관점에서

동네의 작은 가게부터 전국적인 대형 체인점, 글로벌 대기업에 이르기까지 모든 기업은 상업적 가치와 평판을 크게 훼손할 수 있는 잠재적인 부패 위험에 끊임없이 직면해 있습니다. 때문에 비즈니스 청렴성과 규정 준수는 모든 비즈니스의 운영과 이념의 핵심에 자리잡아야 합니다. 특히 국제적인 투자 프로젝트에 참여하는 기업들은 투자 시작부터 거래 체결, 건설 및 유지보수 완료에 이르는 전반에 걸쳐 부패와의 도전이 요구됩니다. 이 가이드라인은 BRI* 참여 기업이 국제 투자 프로젝트의 비즈니스 청렴성 및 컴플라이언스에 대한 위험과 도전에 더 잘 대처할 수 있도록, 효과적인 컴플라이언스 시스템 구축에 대한 지침과 10가지 핵심 구성요소(△컴플라이언스 리스크 평가, △위법행위 금지에 대한 고위 경영진의 지지와 약속, △독립적이고 적절한 자금지원을 받는 컴플라이언스 기능, △임직원 행동강령 및 규정 준수 가이드라인, △비즈니스 파트너 컴플라이언스 관리, △특정 영역에 대한 컴플라이언스 정책, △재무기록과 부기, △소통과 훈련, △조사와 처리, △모니터링과 지속적인 효율성 향상을 위한 내부 규칙)를 소개하며, BRI 참여 기업의 실제 사례를 제시하고 있습니다. 방대한 사업에서 비즈니스 청렴성 문화를 구축하고 촉진하는 것은 하루아침에 이루어지지 않습니다. 따라서 해당 가이드라인의 현실적이고 실용적인 지침을 면밀히 살펴보고 적용한다면, 대규모 프로젝트에 참여하는 기업의 비즈니스 청렴성과 컴플라이언스 시스템을 크게 강화할 수 있을 것입니다.

* 중국의 일대일로 이니셔티브(Belt and Road Initiative)로, 경제적으로 중요한 지역들을 연결하고 상호 협력을 촉진하는 목적으로 2013년에 시작되었으며, △국제 무역과 투자 촉진, △인프라 구축을 통한 개발 도상국 경제적 발전 및 사회적 안정 지원, △다양한 국가와의 협력 강화 및 상호 이해, 문화 교류 촉진을 목적으로 함.

3. 변혁적 거버넌스 원칙에 대한 이해와 적용을 위한 자가진단 도구

변혁적 거버넌스는 새로운 법적 개념이 아닌 원칙에 기반한 접근법으로, 책임감 있는 행동과 ESG 성과 향상, 법률 및 시스템 강화의 원동력으로써 기업이 보다 책임감 있고, 윤리적이며, 포용적이고, 투명할 것을 요구합니다. 이 자가진단 도구는 변혁적 거버넌스의 원칙에 참여하고 적용할 수 있는 프레임워크를 통해 내부 경영 뿐만 아니라 비즈니스 파트너, 공급업체 및 다운스트림 활동에 대한 기업의 현 상황을 평가할 수 있도록 구성되어 있습니다. 또한, △윤리적 리더십, △거버넌스 의사결정에 ESG 통합, △효과적인 고충처리 메커니즘 및 구제수단 이용, △교육과 훈련 등에 대하여 기업의 현재 접근 방식과 비교한 주요 격차를 자세히 파악할 수 있도록 16가지 세부적인 기준이 마련되어 있습니다. 자가진단을 활용하여 변혁적 거버넌스를 적용한 기업은 다음과 같은 이점을 얻을 수 있습니다.

- 위험 완화 및 지속가능성 확보: 기업은 자가진단을 통해 원칙 준수를 위한 인식과 계획 수립 및 운영의 변동성을 줄이고, 장기적으로 경제적 가치를 창출할 수 있습니다. 투명성과 청렴성을 강화하는 기업은 브랜드 가치와 고객 충성도가 높아지며, 직원을 유치하고 유지하는 데 큰 도움이 됩니다.

- 글로벌 동향과 전략적 연계: 정부와 국제기구가 기업 거버넌스에 대한 규제를 지속적으로 강화함에 따라, 변혁적 거버넌스를 기업에 적용하기 위한 전략적 로드맵을 수립한 기업은 더욱 유리한 위치에 설 수 있습니다.

- 이해관계자의 신뢰: 투자 자본의 흐름은 강력한 거버넌스 구조를 갖춘 기업에 집중되고 있습니다. 거버넌스 혁신에 대한 의지를 보여준다면, 사회적 책임 펀드와 투자자로부터 더 많은 투자를 유치할 수 있습니다.

* 본 글은 제10차 유엔반부패협약 당사국 총회의 게시글 및 발간자료를 UNGC 한국협회에서 발췌/번역한 자료입니다. 무단 도용을 금하며, 사용 시 출처를 반드시 명기하시기 바랍니다.

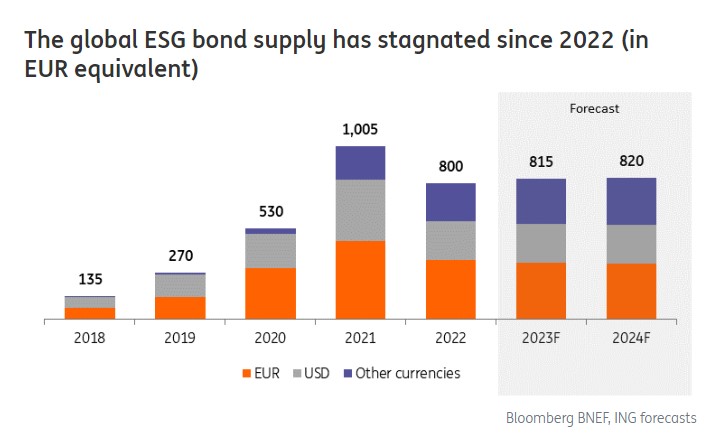

2024 글로벌 ESG채권 전망

ESG채권은 환경 및 사회 친화적 사업을 위해 자금을 조달하는 수단으로, 민관의 가이드라인과 원칙재정을 통해 빠르게 확산되고 발전해 왔습니다. 기업은 지속가능경영을 추진하기 위해 ESG채권을 발행하여 해당 사업에 자금을 조달합니다. ESG 경영이 확대 됨에 따라 ESG채권의 중요성이 커져가고 있으며, 2024년의 글로벌 ESG채권 시장의 전망을 살펴보고자 합니다.

※ ESG 채권은 녹색 채권, 사회적 채권, 지속가능 채권, 그리고 지속가능 연계 채권을 포함하고 있습니다.

*녹색채권: 재생에너지 등 친환경 프로젝트나 사회기반시설에 투자할 자금을 마련하기 위해 발행하는 채권

*사회적채권: 사회가치 창출 사업에 투자할 자금을 마련하기 위해 발행하는 채권

*지속가능채권: 친환경적이고 사회가치를 창출하는 사업에 한정하여 발행하는 채권

*지속가능연계채권: 발행기관이 사전에 정한 지속가능경영(ESG) 목표 달성 여부에 따라 재무적 또는 구조적 특성이 변경될 수 있는 채권

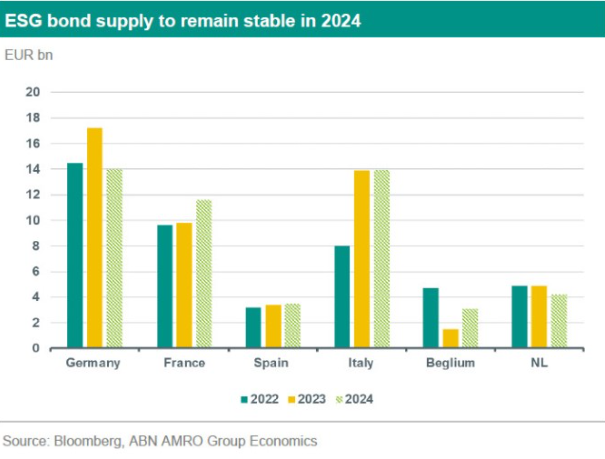

지난 7년 동안 전 세계 ESG채권 시장에 막대한 자금 공급이 있었으나, 코로나19의 여파로 발생한 공급망 붕괴, 인플레이션, 자금 조달 비용 상승 등의 요인으로 시장 상황이 바뀌었습니다. 2022년 이후 ESG채권 시장의 성장세가 둔화되었으며, 이러한 추세는 올해에도 이어질 것으로 전망됩니다.

또한 2023년까지 기념비적인 ESG채권 발행량을 기록한 네덜란드의 은행, ABN AMRO의 금리 전략가 소니아 레놀트(Sonia Renoult)는 2024년 EU 채권 발행 전망에 대해 “하방을 가리키고 있다”며 자금 유입 감소에 대한 의견을 전했습니다. 유럽의 ESG채권 발행국 Big 6의 2023년 ESG 채권 발행액도 약 500억 유로였던 것에 반해 2024년에는 ESG채권 발행이 둔화될 것으로 예상됩니다.

ㅁ

글로벌 종합금융그룹 ING에 따르면, 2024 글로벌 ESG채권 발행액은 EUR 8,200억(한화 약 1,155조)로 전망됩니다. 국영기업, 글로벌기업, 금융기관이 3,250억 유로(한화 약 458조) 규모의 채권을 발행할 것으로 예상되며, 유로화는 글로벌 ESG채권 공급을 주도해왔기에 2024년에도 글로벌 ESG채권 발행의 약 40%를 차지할 것으로 예측됩니다. 미국 달러화의 경우, EUR 2,250억(한화 약 317조) 수준으로 안정적으로 유지될 것으로 보입니다.

그리고 2024년 글로벌 기업의 유로화 발행 채권 규모는 2023년 대비 약 EUR 200억~300억 증가한 EUR 3100억(한화 약 438조)에 달할 것으로 예상되는 가운데, 2024년 기업의 ESG채권에 유로 유입은 약 EUR 900억(한화 약 127조)에 달할 것으로 전망됩니다. 그 중에서 녹색채권이 약 70%를 차지할 것으로 예상되며, 지속가능채권은 2023년에 거의 발행되지 않았지만, 2024년에 다시 시장에 등장할 것으로 전망됩니다. 더불어 지속가능연계채권은 연간 유로화 ESG채권의 28%를 차지하며 안정적인 비중을 유지할 것입니다.

반면, 올해는 전 세계 은행들은 EUR 750억(한화 약 106조)의 지속가능채권을 발행할 것으로 예상되며, 이는 2023년 연간 예상치보다 EUR 50억 감소한 수치입니다. 대출 성장 둔화로 인해 은행들이 올해와 같은 속도로 지속가능채권을 발행하기는 어려울 것으로 보이며, 특히 기존 지속가능 자산 포트폴리오에서 지속가능채권 발행을 늘리기에는 한계에 부딪히는 발행사가 늘어날 것으로 예상됩니다.

ㅤ

그렇다면 전 세계적으로 ESG 채권 시장으로의 자금 유입이 정체 또는 감소하는 데에는 4가지 주요 요인이 있습니다.

- 프로젝트 파이프라인: 여러 요인으로 2021년과 2022년에 기업의 ESG 채권 발행은 엄청난 강세를 보였는데, 특히 저금리 환경이 채권 공급을 크게 촉발했습니다. 기업들은 자금을 할당할 새로운 친환경 프로젝트 마련에 시간이 필요하기 때문에 2024년의 ESG채권 발행은 기존에 진행 중인 프로젝트로 인해 둔화 될 것으로 예상됩니다.

- 비용 증가: 코로나19 팬데믹과 우크라이나 전쟁 이후, 전 세계적으로 극심한 인플레이션이 발생하고 있습니다. 이로 인해 원자재 비용 상승, 자금 조달 비용 증가, 그리고 공급망 붕괴 등의 문제가 발생하여 다수의 프로젝트가 지연되거나 취소되는 상황이 발생했습니다.

- 자본적 지출 감소: 고금리와 원자재 비용 상승으로 인해 대다수 산업군에서는 2023년의 자본적 지출을 하향 조정하였습니다. 특히 부동산 부문은 이러한 환경에서 자산 가치에 부정적인 영향을 받아 자본적인 지출을 더욱 축소했습니다. 전 세계적으로 대부분의 산업에서 2024년에는 지난 해에 비해 설비투자 증가율이 또다시 감소 할 것으로 예상됩니다.

- 대출 성장 둔화: 금리 상승으로 인해 은행 대출 성장이 정체되고 있습니다. 이로 인해 은행은 지속가능한 대출 포트폴리오를 크게 늘리기 어렵습니다. 하지만 ESG 규제가 고도화되고, 기업과 은행을 향한 투자자와 사회의 지속가능성에 대한 요구가 확대되고 있기에 지속가능한 대출 포트폴리오는 성장 동력을 확보할 것입니다.

위와 같은 ESG채권 시장 성장의 저해 요인에도 불구하고, ESG채권에 대한 수요는 계속 강세를 보이고 있습니다. ESG펀드로의 자금 유입이 지속되면서 ESG상품에 대한 수요가 더욱 증가하고 있고, 또한 고금리 장기화 여파로 신용 자금이 유출되는 시기에도 ESG펀드는 일반적으로 상향세를 유지하고 있습니다.

ㅤ

2024년 그린워싱을 방지하기 위한 노력

ㅁㅁ

ESG채권과 더불어 지속가능 금융 시장과 상품은 지난 몇 년 동안 괄목할 만한 성장을 거듭해 왔습니다. 유럽연합은 시장의 투명성, 투자자 보호, 지속 가능한 투자를 위한 환경을 보장하기 위해 여러 조치들을 시행하고 있습니다. 특히, 금융 및 비금융 기관을 대상으로 한 그린워싱 리스크는 점점 더 증가하고 있어, 증권 시장 규제 당국, 업계 종사자들과 개인 투자자도 이러한 현상에 대한 관심을 높이고 있습니다. 이에 따라 그린워싱을 방지하기 위한 글로벌 기관들의 노력을 함께 살펴봅니다.

- 유럽증권시장청(European Securities and Markets Authority)*: 2024년 그린워싱 리스크 및 감독에 관한 최종 보고서 발표 예정

2022년 5월, 유럽위원회는 세 개의 유럽감독당국(ESA)인 유럽은행청(EBA), 유럽보험직업연금청(EIOPA), 유럽증권시장청(ESMA)에 “그린워싱 리스크 및 지속가능한 금융 정책 감독과 관련된 의견”을 요청했습니다. 이에 따라 2024년 5월에 그린워싱 리스크에 대처하기 위한 감독 권한, 자원, 조치를 포함하는 최종 보고서를 발표할 계획이며 여기에는 최종 권고 사항도 포함될 예정입니다. 유럽증권시장청(ESMA)의 예비 보고서인 ‘그린워싱 진행 보고서’는 그린워싱 리스크에 가장 많이 노출된 분야와 이를 해결 가능한 조치를 식별하고, 그린 워싱을 불러 일으키는 상호 연관된 요인을 분석하고 있습니다. 여기에는 발행사, 투자 관리자, 벤치마크 및 투자 서비스 제공업체가 포함됩니다.

- 기업지속가능성보고지침(Corporate Sustainability Reporting Directive): 기업이 지속가능성 기준과 목표에 대해 공개하도록 강제

2023년 1월에 확정된 기업지속가능성보고지침(CSRD)은 2024년 1월부터 발효되며, 해당되는 기업은 2025년 연례 보고서 작성 또는 지속가능성 공개에 포함할 데이터와 정보 수집을 시작해야 합니다. 본 지침은 대기업뿐만 아니라 중견-중소기업에게도 적용됩니다. 2025년부터는 직원 수가 500명 이상이고 EU 규제 대상 시장 상장 주식을 보유한 대규모 ‘공공’ 기업은 현재 회계연도에 대한 CSRD 요건을 보고해야 합니다. 이러한 기업들은 이미 비재무보고 지침(Non-Financial Reporting Directive)에 따라 기존 공시 의무가 있는 기업들입니다. 이외 기업은 2025년부터 2028년 사이에 점진적으로 추가될 예정입니다. CSRD는 목표와 미래 예측 정보에 중점을 둔 이중 중대성 관점에 따라 보고해야 합니다. 또한 CSRD 기업은 분류체계 관련 공시의 대상이 됩니다. CSRD 규정의 영향에 대한 자세한 내용은 전용 보고서, “CSRD: 홍수처럼 쏟아지는 지속가능성 공개에 대비하기”에서 확인할 수 있습니다.

- 미국 증권거래위원회(Securities and Exchange Commission)*: 기후정보 공개 규정 2024년에 최종 확정

미국 연방 차원의 기후정보 공개 규정은 2024년에 최종 확정되어 2026년부터 시행될 예정입니다. 미국 증권거래위원회(SEC)는 상장기업에 더 높은 수준의 기후 데이터 투명성 기준을 적용하여 미국 내 지속가능 금융 시장이 더 원활하게 발전할 수 있도록 지원할 계획입니다. 캘리포니아에서 새로 발족된 두 개의 기후 관련 법에 따라 5,000개 이상의 대기업 및 민간 기업은 Scope 1-3 배출 데이터를 공개하고 10,000개 이상의 기업이 기후 관련 재무 리스크를 보고해야 합니다.

ㅁ

ESG채권 시장의 성장 둔화에도 불구하고, ESG채권의 중요성은 투자자나 발행자 모두에게 커지고 있습니다. 특별히 녹색채권 발행이 어려운 기업들의 시장 참여를 이끌어내기 위해 지속가능연계채권(SLB)의 발행은 전통적 ESG채권의 불편함을 해소하며 ESG채권 시장을 활성화하고 있습니다. 전통적 ESG채권은 녹색분류체계 등에 적격한 활동으로 자금 사용처를 제한하는데 비해 지속가능연계채권은 일반 기업금융 목적으로도 발행이 가능하기에 태생적으로 탄소 감축이 어려운 산업에서도 발행이 가능합니다. 우리나라에서는 2023년 7월 현대캐피탈이 국내 첫 지속가능연계채권을 성공적으로 발행했습니다. 앞으로 보다 많은 기업들이 지속가능연계채권 시장에 참여하여 데이터가 축적되고 벤치마크가 형성되면서 국내 역시 ESG채권 시장이 더욱 활성화되는 선순환이 이루어질 것입니다.

올해에도 경기침체가 지속될 전망에도 불구하고, ESG 시장은 더욱 정의롭고, 투명해질 것입니다. 투자자들은 계속해서 품질을 중시하고, 잠재적인 그린워싱에 대한 리스크를 경계하며, 기업의 ESG 신뢰성을 입증하는 구체적인 지표를 찾게 될 것입니다. 이러한 지표는 기업의 리스크와 기회를 더욱 잘 평가하는 데에도 사용될 것입니다. 이에 대응하기 위해 기업은 곧바로 ESG 채권 발행에 돌입하기보다는 먼저 시간을 들여 견고한 지속가능금융 프레임워크를 구축하고 세부적인 방법론, 전환 계획 및 보고 체계를 마련해야 합니다.

유엔글로벌콤팩트 한국협회에서 발간한 <지속가능금융 동향 및 회원사 사례>에서는 12개의 회원사 사례와 함께 국제자본시장협회(ICMA)의 ESG채권 원칙 및 가이드라인, 정부의 한국형녹색채권 가이드라인 등 지속가능채권과 관련된 다양한 인사이트를 제공합니다.

ㅤ

원문

- Global ESG Bond Supply Outlook: Slowing down in 2024(15 Nov 2023, ING)

- ESG supply by banks set to stay strong in 2024(27 Oct 2023, ING)

참고자료

- A more gloomy outlook for EU spending towards climate next year(11 Dec 2023, ABN AMRO)

- 국내 지속가능연계채권(SLB) 시장의 현황과 과제(자본시장연구원, 2023.10.11)

- 사회책임투자채권 채권소개