□ 주요 내용: 유엔글로벌콤팩트(UNGC) 한국협회는 지난 6월 20일(목), UNGC회원사 ESG팀장을 대상으로 ‘2024년도 상반기 ESG 팀장 네트워크’를 개최하였습니다. 66개 기업 약 70여명의 팀장들이 참석한 본 행사는, 정재규 한국ESG기준원 ESG정보분석센터장의 발표에서 ESG 최신 동향으로 ESG 모범규준의 상세 내용을 소개하며 ESG 경영 추진의 핵심 주체로서 ESG팀장의 역할에 대해 논의하였습니다. 이어진 기업 사례 발표에서는 ESG내재화를 위한 팀장의 주요 역량과 ESG 추진 과정 및 노하우를 공유하고, 네트워킹 및 만찬 시간을 가졌습니다.

1. 개회사

유연철 UNGC 한국협회 사무총장은 ESG를 기업 가치 창출에 깊이 연계하고 전사적으로 ESG 경영을 내재화하는데 중추적 역할을 하고있는 ESG 담당 팀장들의 노고에 감사를 전하며, ESG 전략 수립, 공시 대응, 임직원의 인식 개선,역량 강화, 인재 유치 등 ESG팀이 마주한 과제들을 함께 극복하고, , ESG팀장 간의 협력적 성장을 도모하고 상생할 수 있는 생태계를 구축해야 한다고 말했습니다.

2. ‘인트로 서베이: 우리는 지금’

발표 시작에 앞서, 참석한 ESG팀장들을 대상으로 ESG 현황 파악을 위한 ‘인트로 서베이: 우리는 지금’을 진행하였습니다. 현장 조사 결과에 따르면, ‘ESG팀에서 가장 중점적으로 다루는 이슈’로 ①탄소배출 감축, ②인권 경영, ③재생에너지 전환 순으로 나타났으며, ‘향후 중요 ESG이슈’는 ▲공급망 실사, ▲인권 경영, ▲공시 대응, ▲그린워싱 등이 나왔습니다. ‘ESG팀장이 최우선으로 두는 ESG업무’는 ①ESG공시 및 보고서 작성, ②ESG전략 수립 및 추진, ③ESG평가 대응, ④유관부서 협력 및 문화조성, ⑤재무성과 연계 및 KPI반영 순으로 응답했고, ‘가장 큰 도전과제’로는 ①광범위한 ESG업무 범위, ②재무성과 연계 및 KPI관리, ③내부 역량 강화 및 인재 유치, ④경영진 커뮤니케이션, ⑤이해관계자 소통 순서로 나타났습니다. 그리고 ‘기업의 지속가능성 향상을 위해 가장 필요한 내외부적 요소’로는 ▲인재 충원, ▲역량강화, ▲리더십 지원 등이 언급되었습니다.

정재규 한국ESG기준원 ESG정보분석센터장은 ESG모범규준을 활용한 체계적인 ESG업무 추진과 ESG팀장의 핵심 역할에 대해 발표하였습니다.

정센터장은 ‘26년부터 유가증권시장 내 상장사 대상으로 지배구조보고서 공시가 의무화를 앞두고 강조되는 지배구조 모범규준에 대해 설명하며, ▲지배구조 모범규준의 분류 체계, ▲이사회의 적극적 의사 결정, ▲임원 보상 정책, ▲최고경영자 승계 정책, ▲감사위원회의 독립성과 전문성 등 주요한 이슈에 기업이 선제적으로 대비할 것을 권고했습니다.

정센터장은 또한 ‘슬기로운 ESG팀장 생활’이라는 주제로, ESG 담당 팀장의 역할에 대한 여러가지 제언을 했으며, ESG경영 추진에 있어 이사회 및 경영진과의 조율, 부서간 협력 등 ESG팀장의 중간자 역할을 강조했습니다. 공급망 관리, 중대재해 감소, 공시 보고 등 광범위한 영역을 망라해야 하는 ESG 업무의 특성상 향후 경영 핵심 전략에 ESG전략을 통합함으로써 ESG팀이 핵심부서로 부상할 것이라고 전망했습니다.

*’사북’은 가위 양쪽 날이나 부채를 이어주는 중심축으로, ESG경영 추진에서 경영진과 실무진을 연결하는 팀장의 중점 역할을 비유적으로 설명하였습니다.

4. ESG팀장 사례 발표 – NH투자증권, SK이노베이션, ㈜두산

이어서 ‘조직의 ESG 역량 내재화를 위한 팀장의 역할’을 주제로 NH투자증권 및 SK이노베이션, ㈜두산의 사례 발표가 있었습니다.

최홍석 NH투자증권 ESG추진 팀장은 금융업은 고탄소 배출 산업은 아니지만 ESG 규제 강화를 금융기관이 촉진한다고 언급하며, 재무성과 연계를 포함한 여러가지 도전과제를 돌파하기 위해 팀장의 리더십과 이해관계자소통, ESG요소를 KPI에 반영하기 위한 노력을 강조하였습니다. 향후 추진 전략으로 ▲REC 구매, ▲2040년 탄소중립위한 Scope 1&2 관리, ▲기후 시나리오 분석, ▲투자 회사 평가 체계 수립 및 ESG딜 관리 시행, ▲장애인표준사업장 및 에그테크* 산업 투자 등 중장기적 계획과 방향성을 공유하였습니다.

*’에그테크’: Agriculture (농업)과 Technology (테크)의 혼합용어로 자율주행 트랙터, AI 기술을 활용한 과일 선별 등 농업과 관련된 직간접 기술에 대한 투자를 받아 운용하는 회사를 의미합니다.

김현문 SK이노베이션 ESG IMPACT 팀장은 ESG내재화를 위해 ▲사내 기업가 정신, ▲기업 핵심 가치사슬에 연계한 ESG, ▲회복탄력성 등을 키워드로 진행중인 ESG 프로그램 및 팀장의 역할에 대해 발표하였습니다. 사내 기업가 정신의 실천 결과물로 ▲그린스타트업 육성 프로그램, ▲중소협력사 대상 XR기반 안전교육장 프로그램, ▲ESG 데이터 플랫폼 구축, ▲택소노미를 활용한 그린파이낸싱 기회에 관해 구체적으로 공유했습니다. 특별히 ESG를 기업의 핵심 가치사슬에 연계하여 재무적 성과로 이어지도록 해야한다고 강조하며, 팀장의 회복탄력성이 곧 팀의 회복탄력성에 큰 영향을 미치기에 많은 노력이 요구된다고 전했습니다.

마지막으로, 성희진 ㈜두산 VVC전략 부문 ESG 팀장은 넓은 ESG 업무범위에서 이해관계자들과 소통하며 업무를 잘 해나가기 위해서 ESG팀장은 ‘잘 싸우는 사람’으로 성장하는 것이 중요하다고말했습니다. 기업의 경영 철학을 ESG 업무에 녹여 내고 개인, 팀, 조직, 회사 전반으로 성과를 확대해 나가는 것이 ESG 업무의 핵심이라고 역설했습니다. 성희진 팀장은 ESG팀 관리에서 ‘조직의 에너지 관리’의 중요성을 강조하며, ▲팀원의 우수한 역량 식별, ▲ESG 관련 KPI를 수립하여 자사내 혁신 프로세스에 통합, ▲ESG 외부 자문을 통한 경영진 사고 확장 등 구체적인 전략들도 소개하였습니다.

A

5. 토크콘서트

이어서 토크콘서트에서는 이은경 UNGC 한국협회 실장이 기업연사들과 함께 ▲ESG팀 구성원 역량 강화, ▲계열사와의 협력, ▲비즈니스 포트폴리오 전환 시 ESG 연계 방안, ▲ ESG 내재화 및 운영 노하우 등에 관해 다양한 질의응답을 진행하며, 참석한 팀장들이 직면한 다양한 도전과제들과 현안을 나누는 시간을 가졌습니다.

이후 만찬과 함께 자유롭게 네트워킹 시간이 진행되었습니다.

금번 ‘상반기 ESG 팀장 네트워크’에 참석한 ESG팀장들을 대상으로 진행한 만족도 조사에서, 전체 응답자의 전반적 만족도가 높은 것으로 나타났으며, 세부 프로그램 중 ‘기업 팀장 사례 발표’가 가장 만족도가 높았습니다. 특히 ESG팀을 이끄는데 ESG 팀장(연사)들의 경험과 진솔한 스토리가 공감되었고, 유사한 고민에 새로운 해법으로 적용해 볼 수 있는 인사이트를 얻어 유익했다는 의견이 주류였습니다. 또한, 응답자 전원이 ‘재참석’ 및 ‘추천 의향’이 있다고 답하여 본 행사가 참석한 실무급 팀장의 역량 강화와 네트워크 활성화에 유익했음을 확인할 수 있었습니다.

UNGC한국협회는 지난해 ‘ESG 팀장 데이’의 첫 개최를 성료하고 참석한 팀장들의 설문 조사를 바탕으로, 올해 연2회로 확대하게 되었습니다. 금번 ‘상반기 ESG 팀장 네트워크’ 뿐 아니라 지속적으로 국내 ESG 리더 네트워크 강화를 위한 ‘하반기 ESG 팀장 네트워크’도 개최할 예정이오니 회원사의 많은 관심과 참여바랍니다.

미국 증권거래위원회(SEC)는 3월 6일, 수천 개의 상장 기업에게 기후 관련 정보 공시를 요구하는 기후 공시 최종안을 발표했습니다.

SEC 기후공시 최종안은 2022년 SEC가 제안했던 초안 대비 훨씬 더 완화되었지만, 미국 상장 기업들이 공시해야 하는 기후 관련 정보의 수준에 중대한 변화를 가져왔습니다. 본 규정에 따라 기업은 기후 목표, 목표 달성 계획, 감독 및 거버넌스, 기후 관련 재무제표 계정 항목 세부사항 등을 공시해야 합니다.

일부 대기업은 Scope 1 및 Scope 2 온실가스 배출량, 또는 자사 운영 및 구매한 에너지의 배출량을 공시해야 하지만, 해당 배출량이 중대(material)하다고 판단될 경우에만 해당됩니다. 기업의 업스트림 및 다운스트림 가치사슬에서 발생하는 Scope 3 배출량은 최종안에서 제외되었습니다.

SEC 기후 공시 규정 주요 내용

본 규정에 따라 SEC에 등록된 국내외 기업은 증권신고서 및 정기보고서에 기후 관련 정보를 기재해야 합니다. 주요 공시 사항은 다음과 같습니다:

기업의 비즈니스 전략, 운영, 재무 상태에 중대한 영향을 미쳤거나 합리적으로 영향을 미칠 가능성이 있는 기후 관련 리스크

중요한 기후 관련 리스크를 완화하거나 적응하기 위한 활동, 또는 중대한 기후 관련 리스크를 관리하기 위한 전환계획, 시나리오 분석, 내부탄소가격 등

기후 관련 리스크에 대한 거버넌스 및 관련 리스크 관리 프로세스에 대한 세부사항

특정 대기업에만 해당: 온실가스 배출량이 중대한 경우, Scope 1 및 Scope 2 배출량과 입증보고서(attestation report) 제출 – 이 요건은 단계적으로 적용될 예정

심각한 기상이변 및 기타 자연현상의 영향을 포함한 재무제표 세부사항

기후 관련 지표 및 목표, 전환계획 전략에 대한 정보

탄소상쇄 및 재생에너지공급인증서(RECs)의 활용 및 지출(전환계획의 중요한 요소로 사용될 경우)

대부분의 SEC 기후 공시 규정은 기업에 중대한 영향을 미치는 기후 관련 리스크를 평가하는 기업의 전략과 전환계획, 시나리오 분석 또는 기타 조치 등을 통해 기업이 중대한 기후 리스크를 완화하거나 기후변화에 적응하기 위한 정성적 정보에 초점을 맞추고 있습니다. 이러한 공시기준은 기업의 규모와 상관없이 SEC 상장 기업에 모두 해당되지만, 중소기업이 준비 기간을 더 가질 수 있도록 점진적으로 시행될 예정입니다. 본 규정의 또 다른 주요 요소는 대기업이 중대(material)하다고 여기는 온실가스 배출량의 측정 및 공시입니다.

SEC 최종 공시안의 보고 프레임워크는 기후변화 관련 재무정보공개 협의체(TCFD)의 권고안과 공통점을 갖고 있으며, “SEC 최종안의 적절한 참고 기준”이 되었다고 언급된 바도 있습니다.

규정에 따른 필수 공시사항은 단계적으로 시행될 예정입니다. 공시 대상인 상장 대기업(Large Accelerated Filers), 즉 최초 유동주식 시가총액이 최소 7억 달러이고 이후 유동주식 시가총액이 최소 5억 6천만 달러인 기업은 2025년 회계연도부터 증권신고서 및 정기보고서에 공시를 시작해야 하며, 2026년 회계연도부터는 온실가스 배출량(중대한 경우)에 대한 공시도 시작해야 합니다.

미국의 온실가스 공시 현황

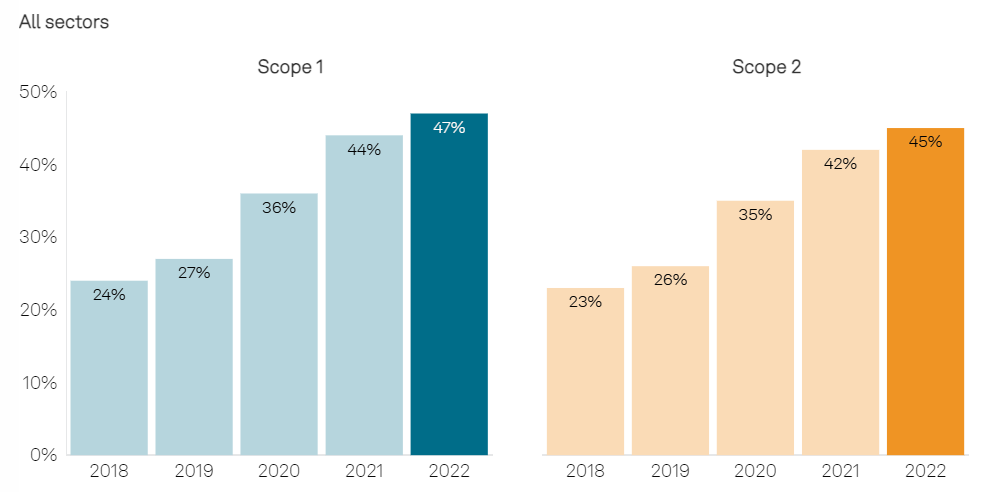

미국 시장의 분석에 따르면, 지난 몇 년 동안 일부 섹터에서는 자발적인 온실가스 공시가 일반화되었지만, 대부분의 공시는 여전히 예외 사항입니다. S&P 글로벌 서스테이너블1(S&P Global Sustainable1) 데이터 분석에 따르면, 2018년 이후 전반적으로 Scope 1 및 2의 배출량 공시는 자발적으로 꾸준히 증가해 왔으나, 해당 데이터를 공개하는 기업은 절반에도 미치지 못하는 것으로 나타났습니다. 이 분석은 2018년 이후, 매년 트루코스트(Trucost) 환경 데이터베이스에 포함된 모든 규모의 2,590개 미국 기업을 조사한 결과입니다.

2022년 기준으로, 분석에 포함된 기업 중 47%가 Scope 1 배출량을 공시했으며, 45%가 Scope 2 배출량을 공시했습니다.

소재(77%) 및 유틸리티(72%) 섹터에서 Scope 1 배출량 공시 비율이 가장 높았으며, 해당 섹터의 Scope 2 공시 비율도 각각 75%와 70%로 비슷했습니다. 그러나 몇몇 섹터에서는 자발적 공시가 일반화되지 않았습니다. 금융(34%), 헬스케어(32%), 통신 서비스(30%) 섹터는 약 1/3만이 2022년에 Scope 1 배출량을 공시했으며, Scope 2 공시 비율도 유사했습니다.

미국 시장 전반을 살펴보면, 미국의 Scope 1 및 2의 온실가스 공시는 꾸준히 증가해왔습니다.

온실가스 배출량이 중대하다고 판단하는 일부 대기업은 SEC의 규정에 따라 배출량을 공시해야 합니다. 이는 2022년 초안 대비 큰 차이점으로, 배출량 공시가 필수가 아닌 선택사항으로 변경되었습니다.

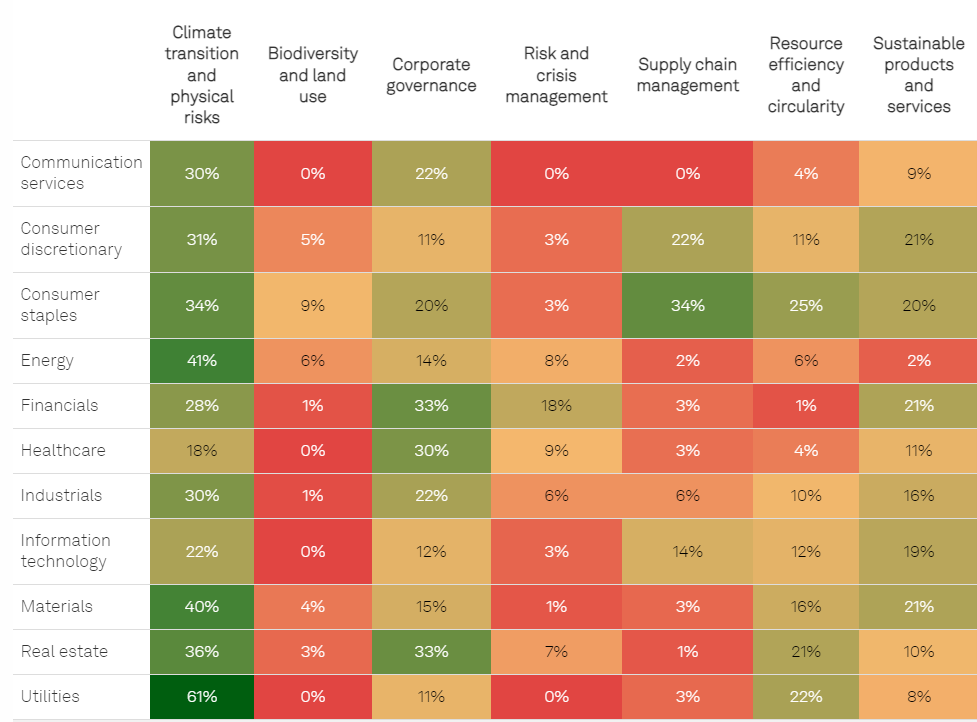

2023년 S&P 글로벌 기업 지속가능성 평가(CSA, Corporate Sustainability Assessment) 데이터에 따르면, 미국의 모든 산업 부문에서 전환 및 물리적 리스크는 일부 기업만 중대하게 여기고 있다고 나타났습니다. 유틸리티(61%), 에너지(41%), 소재(40%) 섹터에서 응답률이 가장 높았습니다.

본 CSA 조사에서는 기업의 내부 가치 창출에 중요한 문제로, 내부적으로 중대한 문제(기업 가치 창출에 중요한 문제) 세 가지와 외부적으로 중대한 문제(외부 이해관계자에게 중요한 문제) 두 가지를 선택할 수 있었습니다.

기후변화와 물리적 리스크를 중요한 이슈로 꼽은 미국 기업은 여러 섹터에 분포하고 있습니다.

대기업과 중소기업의 공시 격차

SEC의 공시 최종안은 배출량 공시 의무화에 해당하는 기업을 대부분 상장 대기업(Large Accelerated Filers)으로 정의합니다.

또한, 미국 상장 대기업과 특정 해외 기업은 온실가스 배출량이 중대하다고 판단될 경우, 사업장에서 발생하는 Scope 1 직접 배출과 구매한 전력 또는 기타 에너지에서 발생하는 Scope 2 간접 배출을 공시해야 합니다.

SEC에서 말하는 신생 성장 기업(Emerging Growth Companies, 또는 연간 총 수익이 12억 달러 미만인 기업)이나 소규모 공시 기업(Smaller Reporting Companies, 즉 유동주식 시가총액이 2억 5천만 달러 미만인 기업, 연간 수익이 1억 달러 미만이고 유동주식 시가총액 7억 달러 미만인 기업)에는 배출량 공시가 요구되지 않습니다.

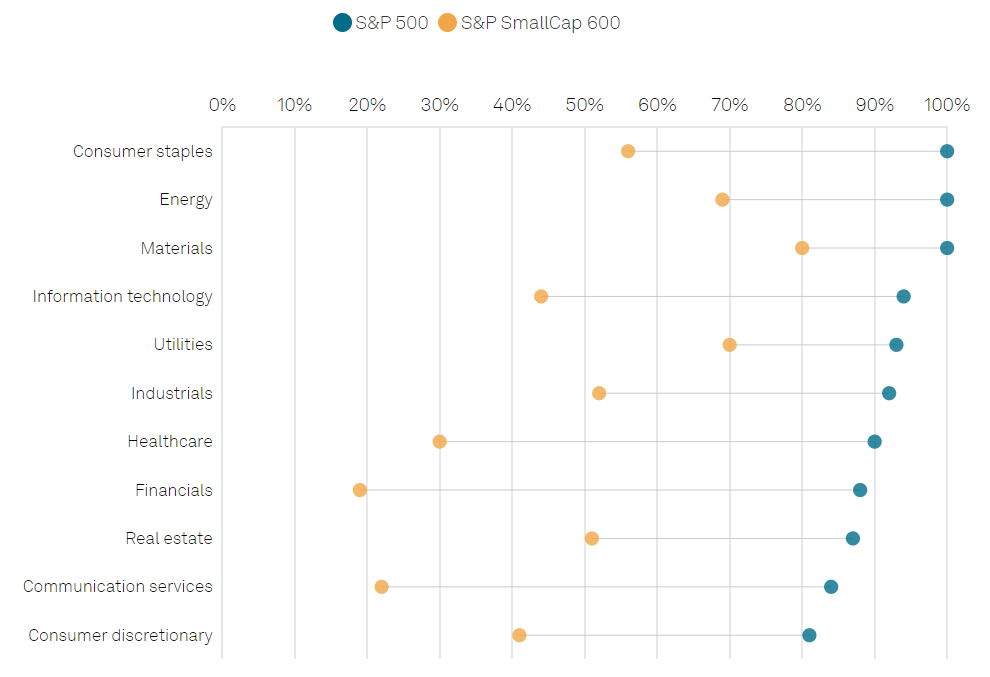

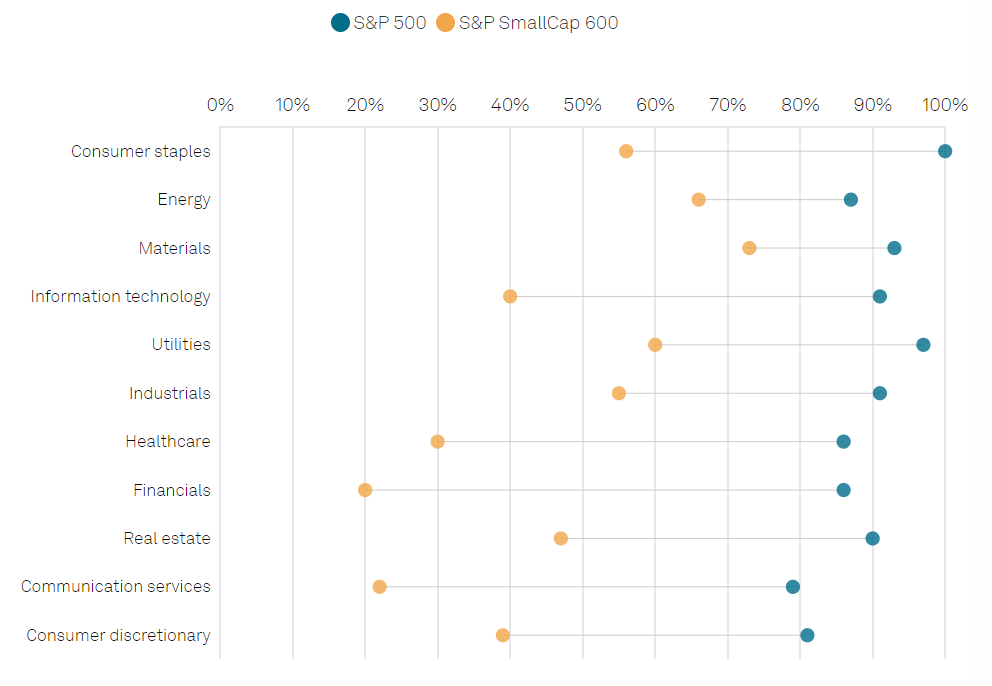

S&P Global Sustainable1 데이터에 따르면, S&P 500에 속한 대기업들과 S&P 스몰캡 600(S&P SmallCap 600)에 속한 중소기업들 간에 Scope 1 및 Scope 2 배출량 공시율에서 큰 차이가 나타났습니다. S&P 500에는 최소 시가총액이 158억 달러인 미국 상장 기업 500개가 포함됩니다. S&P SmallCap 600에는 시가 총액이 9억 달러에서 58억 달러 사이인 미국 상장 기업 600개가 포함됩니다.

소형주 기업도 유동주식 시가총액에 따라 배출량이 중대하다고 판단될 경우 상장 대기업과 같이 배출량 공시 요건에 해당될 수 있습니다. S&P Global Sustainable1 데이터에 따르면, S&P 500 기업들과 S&P SmallCap 600 기업들 간에는 자발적 공시율에서 큰 격차가 있었습니다. 이는 특히 대기업들 사이에서 공시가 거의 보편화된 섹터에서도 마찬가지였습니다.

예를 들어, 소비재, 에너지 및 자재 섹터에서는 S&P 500 기업들 모두 Scope 1 배출량을 공시합니다. 그러나 S&P SmallCap 600에서는 소비재 기업의 56%, 에너지 기업의 69%, 자재 기업의 80%가 Scope 1 배출량을 공시하고 있습니다.

미국 대기업과 중소기업 간의 온실가스 공시 격차는?

대기업과 중소기업 간의 Scope 1 공시 격차

대기업과 중소기업 간의 Scope 2 공시 격차

SEC 규정에 따라 배출량을 공시하는 기업은 이산화탄소 환산량(CO2e)을 기준으로 공시해야 하며, 구매하거나 발생시킨 오프셋(offset)의 영향은 제외해야 합니다. 기업은 메탄과 같은 특정 종류의 온실가스가 기업에 ‘개별적으로 중대’하다고 판단될 경우에만 그 요소의 배출량을 공시해야 합니다.

대부분의 미국 기업은 배출 데이터의 제3자검증을 받지 않습니다.

기후 공시 정보에 대한 신빙성은 기업의 데이터가 비교 가능하고 신뢰할 수 있는지에 달려있습니다. 이 문제에 대응하기 위해 SEC는 Scope 1 및 Scope 2 배출량 공시 요구 사항에 적용받는 기업들이 그들의 배출 데이터가 잘못 기재되지 않았음을 보장하는 증명 보고서를 획득하도록 요구하고 있습니다. 이 증명 보고서는 점진적으로 도입될 예정입니다.

미국에서는 Scope 1 및 2 배출량에 대한 외부 검증은 특히 중소기업의 경우 드물게 이루어집니다.

미국 대기업

미국 중소기업

2023년 S&P Global CSA는 Scope 1 및/또는 Scope 2를 공시한 기업들을 대상으로 그들이 데이터 검증을 위해 제3자와 협력했는지를 평가했습니다. 분석에 따르면 미국 기업 중 일부만 이를 실시한 것으로 나타났습니다. 미국에 본사를 둔 2,782개 기업을 샘플로 조사한 결과, 약 18%의 기업이 Scope 1 및 Scope 2 배출량을 외부에 검증받았습니다. 이 비율은 대기업이 조금 더 높았는데, Scope 1 배출량은 22.6%, Scope 2 배출량은 22.3%가 외부 검증을 받았습니다.

그 외 기후 공시 동향

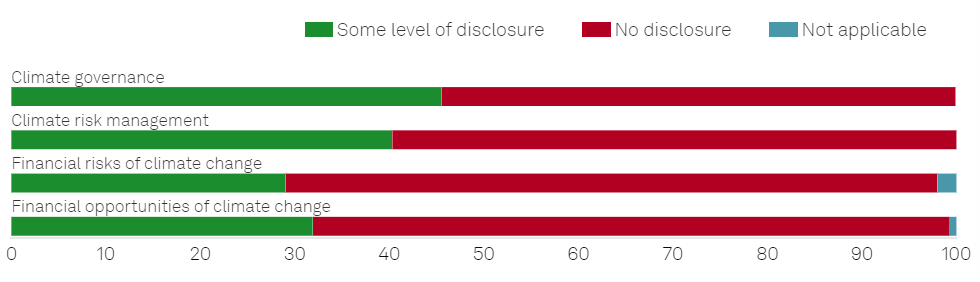

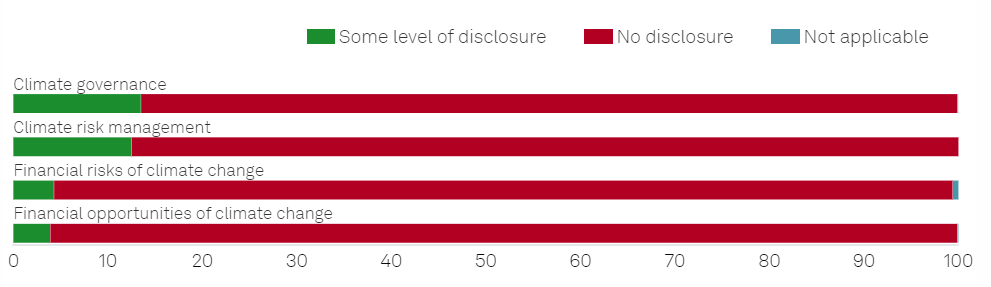

2023년 CSA의 데이터에 따르면 온실가스 배출량 외에 다양한 기후 관련 주제에서도 대기업과 중소기업 간 공시 수준에 격차가 있는 것으로 나타났습니다. 2,782개 미국 기업의 샘플을 기준으로 기후 거버넌스, 기후 리스크 관리, 기후변화 관련 재무 리스크와 기회에 대한 공시율은 상당히 다양했습니다. 특히 대기업과 중소기업(SMEs, 500명 이하 임직원 수를 가진 기업)을 비교할 때 이 차이가 나타났습니다. 예를 들어, 대기업의 경우 기후 리스크 관리에 대한 정보를 공시한 기업은 40% 이상이지만, SMEs의 경우는 12.5%에 그칩니다. 또한, SMEs 중에서는 기후변화의 재무 리스크와 기회에 관한 정보를 공시한 기업은 5% 미만입니다.

미국 기업 중 기후변화의 재무 리스크와 기회에 대해 공시하는 기업은 매우 적습니다.

미국 대기업

미국 중소기업

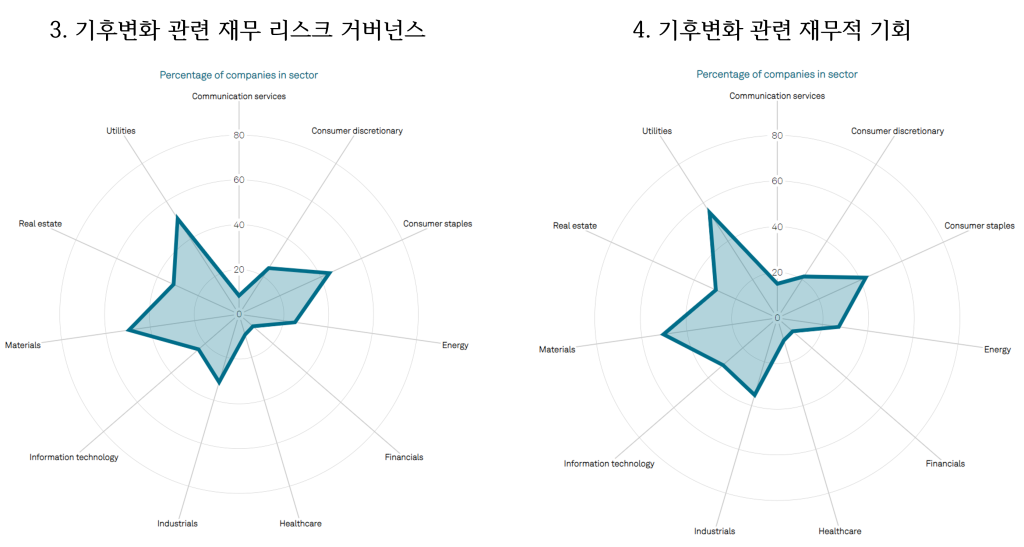

섹터별로 보면, 이 네 가지 주제에서 소재 및 유틸리티 기업의 공시율이 가장 높았습니다. 이 분야에는 에너지, 시멘트 제조 등 탈탄소화 압박에 직면한 산업이 포함됩니다. 2023년 CSA에 따르면 이번 분석에 참여한 유틸리티 및 자재 기업의 절반이 기후변화로 인한 재무 리스크에 대한 정보를 공시했습니다. 공시 수준이 높은 또 다른 섹터는 농업, 식품, 소비재, 부동산업으로 나타났습니다.

금융업의 경우 기후변화와 관련된 재무 리스크 및 기회에 대한 공시가 특히 낮았습니다. 금융업 중 재무 리스크에 대한 정보를 공시한 기업은 8.2%, 재무적 기회에 대한 정보를 공시한 기업은 8.9%에 불과했습니다.

미국의 유틸리티 및 자재 기업은 기후 관련 공시에 선두주자입니다.

네 가지 주제에 대한 섹터별 공시 비율

기후변화의 재무적 영향에 대한 세부사항

본 규정은 기업이 심각한 기상이변에 따른 리스크가 재무제표의 추정 및 가정에 중대한 영향을 끼친 여부를 공시해야 한다고 요구합니다. 허리케인, 토네이도, 홍수, 가뭄, 산불, 이상 기온, 해수면 상승 등이 예시가 될 수 있습니다.

또한, 기업은 기후 관련 재무적 비용도 일부 공개해야 합니다. 예를 들어, 탄소상쇄 및 재생에너지인증서의 연간 총 지출이 기후 관련 지표 및 목표를 달성하기 위한 계획의 중요한 구성 요소인 경우, 이를 공시해야 합니다.

본 규정은 기후변화 관련 기상이변으로 인한 손실이 증가하고, 앞으로도 계속 증가할 것으로 예상되는 시점에서 발표되었습니다.

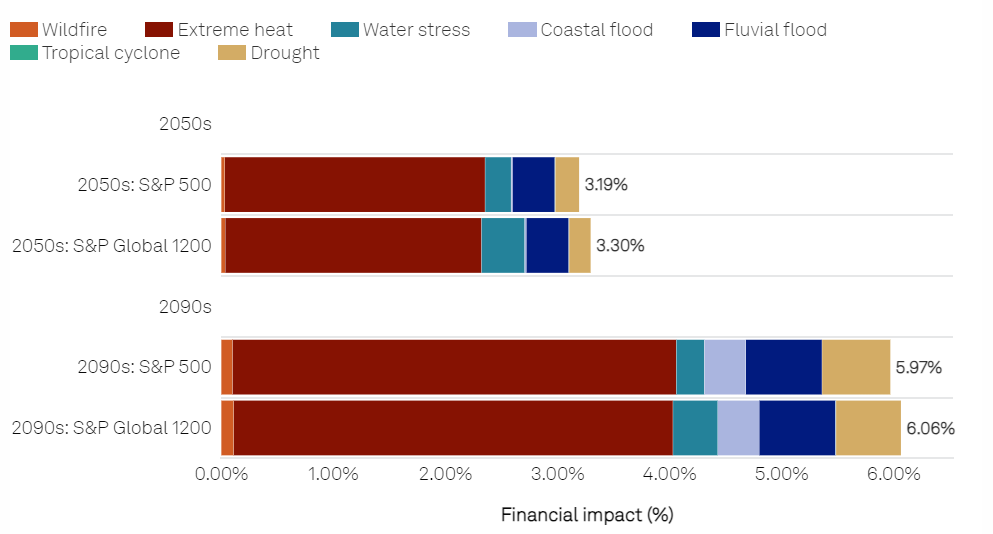

과학자들은 극단적인 기상이변과 기후변화 사이의 연결성을 점점 더 많이 발견하고 있습니다. 최근 연구에서는 S&P Global Sustainable1의 물리적 리스크 노출 점수(Physical Risk Exposure Scores)와 재무적 영향 데이터셋(Financial Impact dataset)을 S&P 500 기업에 적용하여 미국 대기업의 자산에 대한 기후 리스크 비용을 측정했습니다. 그 결과, 2050년까지 적응 조치를 취하지 않는다면, 지수에 포함된 기업들은 그들의 실물자산 가치의 3.2%에 해당하는 물리적 리스크 비용을 연도별로 지불해야 할 것입니다. 이 연간 평균 물리적 리스크 비용 수치는 2090년에는 6.0%까지 상승할 것으로 전망합니다. 해당 리스크 비용은 연간 누적되며, 많은 기업들에게 중대한 재무 리스크로 작용할 것입니다.

기후변화가 기업에 미치는 재정적 영향은 2050년에서 2090년까지 거의 두 배로 증가할 것입니다.

한편, 2023년 미국 캘리포니아에서 제정된 ‘SB253’법안과 ‘SB262’법안은 캘리포니아에 소재한 특정 기업들에게 기후 관련 재무 리스크와 Scope 1, 2, 3 배출량을 공시하도록 요구하고 있습니다. 또한, 국제지속가능성기준위원회(ISSB)의 공시 기준은 법적 강제력은 없지만 기업에 Scope 1, 2 배출량과 더불어 Scope 3 배출량 공시를 요구하고 있으며, 유럽의 기업지속가능성보고지침(CSRD)의 범위에 해당되는 기업은 유럽지속가능성보고표준(ESRS)에 따라 Scope 1, 2, 3 배출량, 업스트림 및 다운스트림 가치사슬 내에서의 환경, 사회 및 거버넌스 영향과 리스크 등을 공시해야 합니다.

“인권과 노동권 보호, 노동자에게 적절한 조건과 대우를 보장하기 위해 기업이 더 많은 노력을 기울여야 한다는 광범위한 인식이 있는 만큼, 노동 관련 주제의 개정은 GSSB의 최우선 과제입니다.”

– Carol Adams / Chair of Global Sustainability Standards Board (GSSB) at GRI

전 세계 기업의 지속가능성 보고 및 활성화를 선도하는 국제 표준인 GRI(Global Reporting Initiative)는 2022년 기준 글로벌 250대 기업 중 78%, 58개국의 상위 100대 기업 중 68%가 GRI 표준을 채택하여 보고서를 작성하고 있는 만큼 가장 널리 사용되는 지속가능경영 보고서 표준입니다. GRI는 노동 관련 주제 표준을 검토할 필요성을 느끼고, 유엔 기업과 인권 이행원칙(UNGPs), OECD 다국적기업 기업책임경영 가이드라인과 같은 주요 국제규범의 내용을 GRI 표준에 보다 구체적으로 통합하고자 2022년 9월부터 개정 작업을 진행하고 있습니다. 지난 6월 공개된 ‘고용 관행 및 조건’ 관련 주제의 개정 초안은 ▲고용, ▲보수 및 근로시간, ▲노동자에 대한 중요한 변화를 포함하고 있으며, 10월 4일까지 이해관계자 의견을 수렴 중입니다.

이번 개정 초안을 통해 고용, 보수와 근로시간 등 GRI 표준에서 집중적으로 강화된 내용을 자세히 살펴봄으로써 기업에서 눈여겨보아야 할 노동 및 인권 이슈들을 파악하고, 더욱 강화될 글로벌 표준에 보다 효과적으로 준비 및 대응할 수 있습니다.

※ GRI(Global Reporting Initiative)는 지속가능성보고서의 국제 표준을 개발하는 비영리 기구로 1997년에 설립되었으며, 투명성과 책임성, 신뢰성을 바탕으로 전 세계 모든 조직이 지속가능성 보고를 일반적인 관행으로 받아들임으로써 지속가능한 미래를 구상하고자 하는 목표를 갖고 있습니다. GRI의 표준은 다양한 이해관계자의 의견수렴을 통해 개발되며, 기업은 GRI 표준에 따라 자사의 지속가능성 성과를 측정하고 보고서를 통해 이를 공개하고 있습니다. GRI 표준은 일반, 산업부문별, 주제별 표준 등 3개 부문으로 구성되어 있으며, 다중 이해관계자에게 조직의 활동이 외부의 경제, 환경, 사람에게 미치는 영향을 보여주는 것으로, 외부의 위험과 기회가 기업에 주는 재무적 영향을 보여주는 ISSB 표준과는 다른 특성을 갖고 있습니다.

< ‘고용 관행 및 조건’ 관련 주제 표준 개정 초안의 구성 >

고용(Employment)

1. 고용 계약(Employment arrangements)

조직은 직원 및 직원이 아닌 노동자를 위장 고용으로부터 보호하는 방법과 계약직에서 정규직으로 전환하기 위해 취한 조치, 제3자가 직원이 아닌 노동자를 제공하는 경우, 국제노동기준*을 준수하는지 모니터링하는 방법에 대하여 설명함으로써 위장 고용을 피하고, 정규직 고용 기회를 제공함으로써 고용 안정을 증진할 수 있습니다.

* 국제노동기구(ILO)의 ‘조직이 준수해야 할 다섯 가지 기본 원칙과 권리’: ▲결사의 자유 및 단체교섭권의 실질적 인정, ▲모든 형태의 강제노동 철폐, ▲아동노동의 효과적인 폐지, ▲고용·업무상 차별 철폐, ▲안전하고 건강한 작업 환경

2. 견습 및 인턴십(Apprenticeship and internship)

ILO의 2023년 양질의 견습제도에 관한 권고(Quality Apprenticeships Recommendation, No. 208)에 따르면, 견습은 특정 직업에 관련된 기술과 역량을 습득할 수 있게 하는 교육과 훈련입니다. 견습생에게도 공정하게 보수를 지급하고, 구조화된 교육을 제공하여 인정된 자격을 취득할 수 있도록 해야 합니다. 인턴십은 국제적으로 인정된 정의는 없으나 경험, 기술을 얻어 미래 고용 또는 다른 일자리 기회를 확보하기 일로 이해할 수 있습니다. 견습 및 인턴십은 노동자의 기술 개발, 평생 학습 및 고용 가능성에 중요한 역할을 합니다. 그러나 이는 긴 근무 시간, 불충분한 사회적 보호 및 안전하지 않은 작업 환경과 같은 착취적 조건에 노동자를 노출시킬 수 있습니다.

조직은 모든 견습생 및 인턴에 대한 보수 지급 여부(지급하지 않은 경우, 그 운영 위치 목록과 이유), 견습 및 인턴십의 최소 및 최대 기간(주 단위), 주당 최대 근무시간, 모든 견습생 및 인턴이 유급 연차 휴가, 병가, 출산휴가 또는 육아휴가를 받을 권리가 있는지 여부(그렇지 않은 경우 해당 휴가를 제공하지 않는 운영 위치 목록과 그 이유)를 설명해야 합니다.

3. 채용 정책(Recruitment policies)

ILO의 2019년 공정 채용에 관한 일반 원칙 및 운영 지침(General Principles and Operational Guidelines for Fair Recruitment)에 따르면 공정 채용은 법적 규제와 노동자를 착취적 조건으로부터 보호하는 국제노동기준을 준수하는 것을 의미합니다. 채용은 광고, 정보, 제공, 선발, 이동 및 고용 배치를 포함하고, 직접 채용은 조직이 채용의 모든 측면을 관리하는 경우를 의미하며, 간접 채용은 조직이 공공 또는 민간부문의 고용 서비스를 사용하는 경우입니다.

조직은 구직자와 직원, 직원이 아닌 노동자를 위한 직접 및 간접 채용 모니터링 방법을 설명해야 합니다. 이 내용으로는 구직자와 노동자가 채용 수수료나 관련 비용을 부담하지 않거나 부담하지 않도록 하는지 여부, 근로 조건에 대한 노동자의 사전 동의가 기만이나 강요 없이 이루어지는지 여부, 국제노동기준을 포함하여 근로에 관한 기본 원칙과 권리의 준수 여부, 채용 과정에서 권리 침해가 의심되는 경우 구직자와 노동자가 효과적인 불만 제기 메커니즘과 기타 구제 절차를 이용할 수 있는지 여부를 설명해야 합니다.

4. 성과 관리 시스템(Performance management system)

성과 관리 시스템은 노동자의 성과를 측정하기 위해 구조화된 접근 방식으로, 목표와 책임, 건설적인 피드백을 제공합니다. 또한 노동자가 역할을 얼마나 효과적으로 수행하고 과제와 교육을 완료하는지를 평가합니다. 조직은 성과 관리 시스템의 객관성과 공정성을 보장함으로써 시스템에 대한 직원들의 신뢰를 높일 수 있습니다.

조직은 직원 및 직원이 아닌 노동자를 위한 성과 관리 시스템에 대하여 아래와 같은 사항들을 포함해 설명해야 합니다.

시스템이 객관적이고 공정하게 운영되는지 여부

근로에 관한 기본 원칙과 권리를 존중하는지 여부

이의 제기 절차 포함 여부

5. 개인정보 보호 및 보안 정책(Personal data protection and privacy policies)

노동자는 개인정보와 사생활을 보호받을 권리를 가집니다. 사생활 침해는 개인 생활과 정보에 대한 통제를 의미하며, 작업 공간, 사물함, 신체 검사, 종교적 신념 등에 대한 불필요한 침해가 포합됩니다. 데이터 보호는 식별되거나 식별 가능한 개인과 관련된 정보를 보호하는 것을 의미합니다. 여기에는 이름, 주소, 생년월일 및 전화번호와 같은 데이터가 포함되며, 개인의 명시적 동의 없이 개인 데이터를 판매하거나 공유하는 것을 방지해야 합니다.

조직은 직원 및 직원이 아닌 노동자의 개인정보 보호와 보안 정책에 대하여 아래와 같은 사항들을 포함해 설명해야 합니다.

수집되는 개인정보 유형

개인정보 처리 방법

모니터링 활동 유형과 목적

또한, 데이터 처리 및 모니터링 활동과 관련하여 직원 및 직원이 아닌 노동자의 명시적 동의를 얻기 위한 조치, 개인정보 보호 및 보안 정책을 개발하고 구현하는 데 있어 노동자 대표가 참여하는 방법에 대하여 설명해야 합니다.

6. 해고 정책(Termination policies)

해고는 고용 관계의 종료를 의미하며, 노동자가 더 이상 조직에 의해 고용되지 않는 상태를 나타냅니다. 해고 사유에는 경제적 필요, 성과 부족, 규율 위반 등이 포함될 수 있습니다. 해고 정책은 조직이 해고를 관리하고 노동자에게 공정하고 투명한 절차를 보장하는 방법을 설명합니다.

조직은 직원 및 직원이 아닌 노동자를 위한 해고 정책을 설명해야 하며, 아래와 같은 사항들을 포함해 설명해야 합니다.

정책에 명시된 유효한 해고 사유

각 해고 사유에 대한 절차

부당 해고 및 불공정 해고를 방지하기 위한 조치

해고에 대한 이의 제기 절차

7. 신규 채용 및 이직(New hires and turnover)

조직의 채용 과정, 내부 및 외부 채용, 이직 및 근속 연수에 대한 정보에는 정규직, 계약직, 기간제 및 단시간 노동자와 같은 다양한 유형의 직원이 포함됩니다. 특히 이직률은 조직문화를 이해하는 데 큰 도움이 됩니다. 기업은 이직률을 모니터링함으로써 개선이 필요한 영역을 식별하고, 더 나은 작업 환경을 조성할 수 있으며, 조직의 안정성을 파악할 수 있습니다.

조직은 아래와 같은 사항들을 포함해 보고해야 합니다.

신규 채용된 직원의 수와 비율*(직원 유형별, 연령대, 성별, 지역별 포함)

이직한 직원 수와 비율(직원 유형별, 연령대별, 성별, 지역별 포함)

자발적 이직의 주요 원인

고용 종료의 주요 원인

내부 채용 비율**

근속 연수에 따른 직원수(지역별 구분, 정규직, 기간제 및 단시간, 계약직 포함)

직원이 아닌 노동자의 수와 이직률

공개된 데이터의 이해를 위해 필요한 정보와 데이터 수집 방법 등 * 신규 채용된 직원 비율 = (보고 기간 종료 시점의 신규 채용된 직원 수 / 보고 기간 시작 시점의 총 직원 수) x 100 ** 내부 채용 비율 = (내부 채용을 통해 채운 총 공석 수 / 내부 및 외부 채용을 통해 채운 총 공석 수) x 100

8. 채용 관련 사건(Incidents related to recruitment)

채용 관련 사건은 채용 과정에서 발생한 모든 문제를 의미하며, 채용 수수료 또는 관련 비용 부과, 기만적 채용 관행, 계약 대체, 강제노동, 차별 또는 노동기준 위반 등이 포함될 수 있습니다. 이러한 사건은 공정한 채용 절차를 방해하고 노동자의 권리를 침해할 수 있습니다.

조직은 채용 관련 사건별 유형과 수를 공개하고, 각 사건에 대한 조치사항 또는 계획(구제절차 제공 또는 협력, 재발 방지 포함)을 설명해야 합니다.

9. 성과 평가(Performance reviews)

성과 평가는 직원 및 직원이 아닌 노동자의 성과를 평가하고 피드백을 제공하는 과정으로, 이를 통해 노동자의 역량 강화를 도모하고 성과를 개선할 수 있습니다. 조직은 공정하고 투명한 성과 평가가 이루어지도록 보장해야 하고, 아래와 같은 사항들을 보고해야 합니다.

성과 평가를 받은 직원의 비율(직원 유형별, 성별 포함)

성과 평가를 받은 직원이 아닌 노동자의 수

성과 평가를 받지 못한 직원 및 직원이 아닌 노동자에 대한 이유

성과 관리 시스템과 관련된 이의 제기 건수

10. 개인정보 보호 관련 사건(Incidents related to personal data protection and privacy)

개인정보 보호 관련 사건은 노동자에 대한 개인정보 및 사생활 침해와 관련된 사건을 의미하며, 데이터 유출, 무단 접근, 개인정보 오용 또는 사생활 침해와 같은 사건을 포함합니다. 이러한 사건은 노동자가 사생활을 보호받을 권리를 침해하고 법적, 윤리적 문제를 불러일으킬 수 있습니다.

조직은 직원 및 직원 아닌 노동자의 개인정보 보호 및 사생활 침해와 관련된 사건 유형과 수를 공개하고, 각 사건에 대한 조치사항 또는 계획(구제절차 제공 또는 협력, 재발 방지 포함)을 설명해야 합니다.

보수 및 근로시간(Remuneration and Working time)

1. 보수 결정 정책(Policies to determine remuneration)

노동자의 보수는 조직의 전략을 지원하여 노동자 유치, 유지 및 동기 부여를 통해 결과를 달성하고 생산성을 유지하는데 중요한 역할을 합니다. 보수는 기본급과 초과근로 수당, 보너스, 현금 및 현물로 지급되는 것의 총액이며, 조직이 여러 지역에서 운영되어 기본급 및 공제와 관련된 내부 규정의 차이가 큰 경우에는 주요 운영 지점별로 정책의 차이점을 설명해야 합니다.

조직은 아래와 같은 사항들을 포함해 보고해야 합니다.

정규직 직원의 기본급 결정 정책 (단체협약 및 노동자 대표의 참여 방법, 생활비 추정치 포함)

정규직 직원의 추가수당 결정 정책 (초과근로수당 유형 및 요율, 현금 및 현물 지급 유형 포함)

정규직 직원에 대한 보수 공제 유형

정규직, 계약직, 기간제 및 단시간 노동자, 직원이 아닌 노동자 간의 보수 정책 차이과 그 이유

동일가치노동에 대해 동등한 보수를 보장하기 위해 취한 조치

2. 근로시간 결정 정책(Policies to determine working time)

근로시간은 특정 기간 동안 조직의 지시에 따라 노동자가 일하는 시간을 의미하며, 근로시간의 강도나 효율성을 반영하지는 않습니다. 조직이 여러 지역에서 운영되어 근로시간 관련 법규의 차이가 큰 경우에는 주요 운영 지점별로 정책의 차이점을 설명해야 합니다.

조직은 아래와 같은 사항들을 포함해 보고해야 합니다.

정규직 직원의 근로시간 정책(일일 및 주당 최대 정규 근로시간, 일일 및 주당 최대 초과근로시간, 초과근로의 자발 및 강제 여부, 자발적 초과근로에 대한 직원 동의 획득 방법, 일일 및 주간 휴식 시간, 유급 연차 휴가 자격 및 보장 조치, 근로시간 배정 포함)

정규직 직원과 계약직, 기간제 및 단시간 노동자, 직원이 아닌 노동자 간의 근로시간 정책 차이과 그 이유

취약 그룹(청소년 노동자, 임산부 및 수유 노동자)의 특정 요구 사항을 고려한 근로시간 정책

근로시간 정책의 결정 과정(특히 노동자 대표의 참여)

3. 보수 및 근로시간의 투명성(Transparency of remuneration and working time)

조직은 직원과 직원이 아닌 노동자가 보수 및 근로시간 정보에 쉽게 접근할 수 있도록 함으로써 상호 신뢰를 구축하고 직무 만족도를 향상시킬 수 있습니다. 따라서, 조직은 보수 및 근로시간이 직원과 직원이 아닌 노동자에게 투명하게 제공하기 위해 수행한 조치를 설명해야 합니다.

4. 노동자 보수(Remuneration of workers)

조직은 직원과 직원이 아닌 노동자의 보수를 어떻게 제공하는지 아래와 같은 사항들을 포함하여 설명해야 합니다. 조직이 여러 지역에서 운영되어 보수 관련 규정의 차이가 큰 경우에는 주요 운영 지점별로 정책의 차이점을 설명해야 합니다.

주요 운영 지점의 직원 유형별 시간당 기본급

주요 운영 지점에서 현지 최저임금을 받는 직원 수

주요 운영 지점에서 현지 최저임금을 받는 직원이 아닌 노동자 수

주요 운영 지점의 생활비 추정치

주요 운영 지점에서 기본급이 생활비 추정치 이상인 직원 수와 비율*(유형별, 성별 구분 포함)

직원과 직원이 아닌 노동자의 기본급과 생활비 추정치 간의 격차 해소를 위해 취한 조치나 약속

주요 운영 지점에 대한 정의

데이터 수집 기준, 방법론 등을 포함하여 이해를 돕기 위한 상황 정보 * 생활비 추정치 이상을 받는 직원 비율 = (생활비 추정치 이상을 받는 총 직원 수 / 총 직원 수) × 100

5. 성별 임금격차(Basic gender pay gap)

일반적으로 성별 임금격차는 남성과 여성의 구분만을 고려하지만, 조직은 인사 시스템에 기록된 성별 정보를 기반으로 하되, 직원이 필요한 경우 성별 정보를 수정할 수 있는 기회를 제공하여 논바이너리로 식별되는 직원도 포함한 성별 임금격차 데이터를 보고할 수 있습니다.

조직은 아래와 같은 사항들을 포함해 보고해야 합니다.

주요 운영 지점에서 성별 및 직원 유형별 시간당 기본급의 비율* 차이

데이터 수집 기준, 방법론 등을 포함하여 이해를 돕기 위한 상황 정보

주요 운영 지점에 대한 정의 * 성별 임금격차 비율 = ((남성의 평균 총 기본 시간당 급여 – 여성의 평균 총 기본 시간당 급여) / 남성의 평균 총 기본 시간당 급여) × 100

6. 사회보장 범위(Social protection coverage)

사회보장은 실업, 사고, 질병 등으로 인한 소득 상실로부터 사람을 보호하는 공공조치로, 대부분의 국가는 사회보장제도를 통해 고용과 생산성 및 경제 발전을 촉진하고 있습니다. 조직 또한 사회보장의 범위를 넓히기 위해 자체 제도를 운영함으로써 노동자에게 추가적인 보호를 제공할 수 있습니다.

조직은 아래와 같은 사항들을 포함해 보고해야 합니다.

주요 운영 지점에서 직원에게 제공하는 사회보장제도 기여 여부(의료 및 건강보험, 병가, 출산 및 육아 관련, 업무상 질병, 실업, 장애, 유족, 퇴직 등)

사회보장에 대한 공공정책이 없거나 이를 보완하여 조직이 직원에게 제공하는 혜택 유형(주요 운영 지점별)

주요 운영 지점별 사회보장제도로 보장 받지 못하는 직원 수와 비율(공공정책 또는 조직이 제공하는 혜택 기준)

주요 운영 지점별 사회보장제도로 보장 받지 못하는 직원의 유형과 그 이유

주요 운영 지점에 대한 정의

해당 지역 규정에 따라 직원이 아닌 노동자에 대해 관련 당국에서 사회보장이 이루어지는지 모니터링하는 방법

직원과 직원이 아닌 노동자의 사회보장 범위를 확대하기 위해 취한 조치

데이터 수집 기준, 방법론 등을 포함하여 이해를 돕기 위한 상황 정보

노동자에 대한 중요한 변화(Significant Changes for Workers)

1. 노동자에 대한 주요 변경사항 관리(Management of significant changes for workers)

조직의 주요 변경사항이 노동자에게 미치는 영향을 완화하기 위해 노동자 대표 및 관련 당국과 협의하는 것은 효과적인 해결책을 모색하는 수단으로써 매우 중요합니다. 특히 대규모 해고의 경우에는 사회적 대화를 통해 해결책을 찾는 것이 중요하며, 조직은 아래와 같은 사항들을 포함해 보고함으로써 노동자 대표와의 협의 관행을 이해하고 개선하는데 도움이 될 수 있습니다.

노동자에게 영향을 미치는 주요 변경사항을 관리하는 방법(노동자 대표와의 협의 방법 포함)

주요 변경사항이 미치는 부정적 영향을 완화하기 위해 취한 조치(재배치, 교육, 인력 운영 계획 포함)

노동자에 대한 대규모 해고가 발생하는 경우, 이를 관리하는 방법(해고 및 항소 절차, 통지 기간, 해고 수당 및 퇴직금 포함)

2. 최소 협의 및 통지 기간(Minimum consultation and notice periods)

ILO의 1982년 고용종료에 관한 협약(Termination of Employment Convention, No. 158)에 따르면, 조직은 직원 및 직원이 아닌 노동자에게 영향을 미치는 중요한 변경 사항을 시행하기 전에 노동자, 노동자 대표 및 기타 이해관계자(예: 정부 당국)에게 대규모 해고에 대한 합리적인 통지를 제공해야 합니다. 조직은 아래와 같은 사항들을 포함해 보고함으로써 적시에 통지하고 의미 있는 대화를 하는 관행을 만들어 나갈 수 있습니다.

노동자에게 영향을 미치는 대규모 해고 시행 전 노동자 대표에게 제공되는 통지 기간(몇 주)

노동자에게 영향을 미치는 대규모 해고 시행 전 노동자 대표와의 협의 기간(몇 주)

단체 협약에 통지 기간 및 협의 규정이 명시되어 있는지 여부

3. 재배치 및 교육(Redeployment and training)

조직은 대규모 해고를 포함한 주요 변경사항을 시행한 후, 직원들이 양질의 일자리를 확보할 수 있도록 조치를 취하고, 아래와 같은 사항을 포함하여 보고해야 합니다.

주요 운영 지점에서 주요 변경사항으로 영향을 받은 직원 수 및 교육(업스킬 및 리스킬)을 받은 직원 수와 비율(직원 유형별, 성별)*

주요 운영 지점에서 주요 변경사항으로 인해 재배치되거나 해고된 직원의 총 수와 비율(직원 유형별, 성별)**

주요 운영 지점에 대한 정의

데이터 수집 기준, 방법론 등을 포함하여 이해를 돕기 위한 배경 정보 * 업스킬 및 리스킬 교육을 받은 직원의 비율 = (주요 변경사항으로 인해 업스킬 및 리스킬 교육을 받은 직원 수 / 주요 변경사항으로 영향을 받은 직원 수) * 100 ** 재배치된 직원 수 / 해고된 직원 수

※ 참고 자료

GRI Topic Standard Project for Labor – Employment Exposure draft(2024)

GRI Topic Standard Project for Labor – Remuneration and Working Time Exposure draft(2024)

GRI Topic Standard Project for Labor – Significant changes for workers Exposure draft(2024)

GRI – Four-in-five largest global companies report with GRI

KPMG – Key global trends in sustainability reporting

※ 본 글은 GRI의 Topic Standard Project for Labor Phase 1: Employment practices and conditions 내 각각의 초안을 유엔글로벌콤팩트 한국협회가 편집 및 번역하여 작성한 내용입니다.

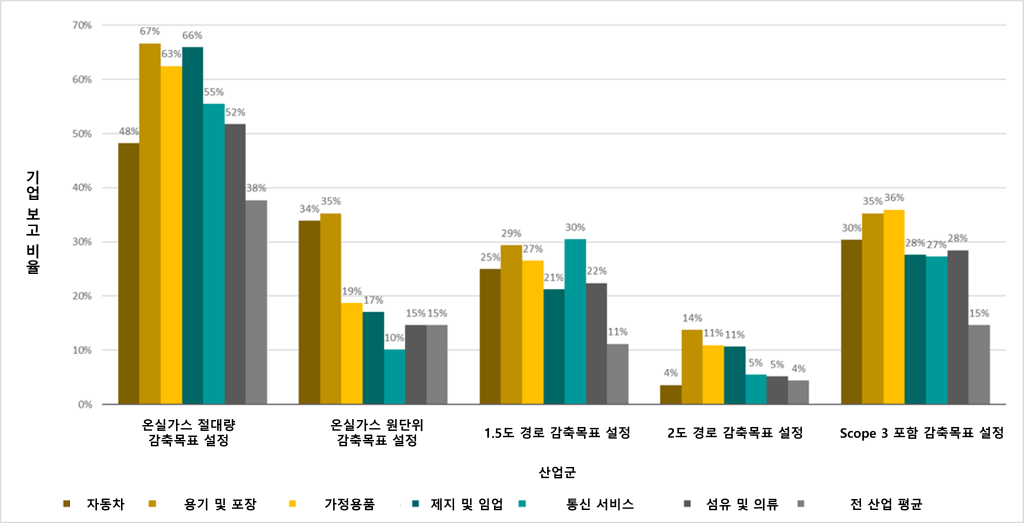

글로벌 펀드 평가 및 투자 리서치 회사인 Morningstar Sustainalytics는 2023년 8,000개 이상의 기업을 대상으로 저탄소 전환 평가 (Low Carbon Transition Rating, LCTR)를 실시한 결과를 바탕으로, 전 세계 모든 기업과 국가가 LCTR 대상 기업과 유사한 운영을 계속한다면 지구 기온이 산업화 이전 평균보다 섭씨 3.1도 상승할 것이라고 예측하였습니다. LCTR은 50점을 보통 수준으로, 45점 미만을 취약한 수준으로 해석합니다. 산업군별 평가 결과, 가장 성과가 좋은 산업의 평균 점수는 약 45점이며, 평가 대상 기업 중 약 10%만이 55점 이상으로 저탄소 전환을 훌륭하게 실천하고 있는 것으로 나타났습니다. 평균 점수가 가장 높은 산업군은 용기 및 포장(47.2점), 통신 서비스(46.4점), 가정용품(45.9점) 등으로 나타났는데, 각 분야의 기후 리스크 관리의 리더로 부상한 기업들은 공통적으로 다음과 같은 6가지 모범 행동을 보였습니다.

1. 온실가스 배출량 감축목표 설정

LCTR이 기업의 온실가스 배출량 감축목표 설정 여부를 확인한 결과, 평가 대상 기업 중 약 5분의 1만이 온실가스 배출량 감축목표를 설정했고, 온실가스 감축목표를 가장 많이 공표한 상위 6개 업종은 용기 및 포장(46%), 제지 및 임업(41%), 가정용품(39%), 통신 서비스(35%), 자동차(32%), 섬유 및 의류(32%) 산업이었습니다. 이 중 저탄소 전환을 선도하는 기업들은 절대량 감축목표를 설정하는 비율이 높았습니다. 이러한 기업 중 상당수는 원단위 감축목표도 가지고 있으며, 대부분의 경우, 심층 또는 중간 수준의 탈탄소화 경로, 즉 각각 1.5도 또는 2도 경로와 일치하는 온실가스 감축목표를 설정하고 있는 것으로 나타났습니다(그림 1 참조).

그림 1. 온실가스 감축목표를 가장 많이 보고한 업종의 성과 지표

주요 산업군에서는 기업들이 점점 더 중간 수준의 탈탄소화에서 벗어나 심층 수준의 탈탄소화 경로에 맞춰 목표를 설정하고 과학기반 감축목표 이니셔티브(SBTi)를 통해 검증을 받는 움직임이 두드러졌습니다. 산업 분야로는, 용기 및 포장(46%), 가정용품(33%), 통신 서비스(28%), 섬유 및 의류(24%), 자동차(32%) 등에서 과학기반 목표를 검증한 기업의 비율이 높았습니다. 또한, 저탄소 전환 선도 기업들의 행동 중 눈에 띄는 특징은 구체적인 Scope 3 배출 감축목표를 설정하고 공개하고 있다는 것입니다. 현재, LCTR 대상 기업 중 15%만이 Scope 3 목표를 설정하고 있는데, Scope 3 목표를 이행하기 위해 기업들은 공급망의 참여를 유도해야 하며 탄소배출이 적은 제품으로 판매 물품을 변경하는 등 다운스트림 제품 배출을 줄이기 위한 노력을 병행하고 있습니다.

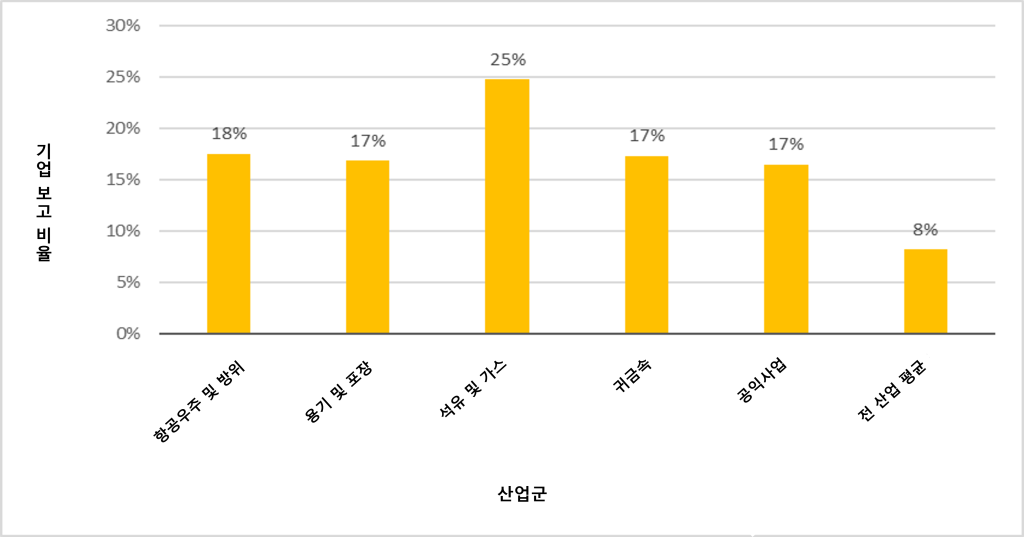

2. 이사회 및 경영진의 인센티브와 온실가스 감축목표 연계

LCTR 전체 대상 기업 중 약 8%만이 목표 대비 온실가스 감축실적과 경영진의 인센티브 간의 연관성을 일부 공개하고 있습니다. 특히, 석유 및 가스 업종은 제품 생산과 기업 운영 과정 전반에서 탈탄소화를 실시하고, 화석 연료에서 벗어나 청정 에너지 생산 및 공급업체로 전환해야 한다는 압박 하에, 경영진의 인센티브를 기업의 온실가스 감축목표 달성 수준과 연계하는 데 앞장서고 있습니다(25%). 또한 탄소 배출량이 높은 항공우주 및 방위(18%), 용기 및 포장(17%)과 같은 산업들도 이 지표에서 선두를 달리고 있습니다. 그러나 이사회나 CEO와 같은 기업의 최고 경영진이 배출량 감축목표 달성과 연계된 인센티브를 받는 경우는 많이 있으나, 개별 사업부서에 감축목표 달성 성과에 따른 인센티브가 지급되는 경우는 아직 드물어 점차적인 확대가 필요합니다.

그림 2. 산업별 경영진의 온실가스 감축 성과 연계 인센티브 공시 비율

또한, 기업의 의사 결정 기구는 감축목표 설정 외에도 실행 가능한 전환 계획을 구축하기 위해 충분한 이해도와 자원을 확보해야 합니다. 현재 LCTR 대상 기업의 약 4분의 1은 고위인력에 배출량 감축활동에 대한 감독의 책임을 주고 있고, 1/3은 저탄소 전환 또는 기후 관련 문제에 대한 경험이 있는 인력을 이사회에 임명했습니다. 그러나 이사회에 기후 전환에 대한 교육을 제공한 기업은 3%에 불과했고, 10% 이상의 이사회가 기업 또는 이해관계자에게 영향을 미칠 수 있는 기후 및 전환과 관련된 문제에 대해 내·외부 이해관계자와 협의한다고 응답했지만, 이러한 협의의 성격과 세부 사항은 여전히 모호한 것으로 나타났습니다.

3. 탄소가격 통합

기업이 저탄소 전환에 적절히 대응하기 위해 중요한 요소 중 하나는 탄소가격을 비즈니스 의사결정, 특히 비즈니스에 장기적인 영향을 미칠 의사결정에 적용하는 것입니다. 기업은 탄소세나 탄소배출권거래제와 같은 향후 관련 규제를 예측하여 경영활동에 장기적으로 영향을 미칠 요소들에 대비해야 합니다. 특히, 저탄소 사업구조로의 전환을 준비하기 위해 기업의 내부/그림자/모델 탄소가격을 사용하여 배출량에 따라 미래에 발생 가능한 비용을 계산하여 경영전략을 수립하는 것이 중요합니다. 탄소가격 통합의 도입과 보고에 있어서는 탄소 배출량이 많고 감축이 어려운 산업이 주류를 이루는 경향이 있는데, 이에 따라 석유 및 가스 생산업체(28%), 자동차(23%), 건설 자재(20%), 공익사업(20%)이 기업 내부탄소가격을 의사결정에 활용한다고 답한 비율이 가장 높았고, 이러한 기업들은 제품에 대한 글로벌 가격 체계를 예상하여 탄소가격을 의사결정에 반영하고 있습니다.

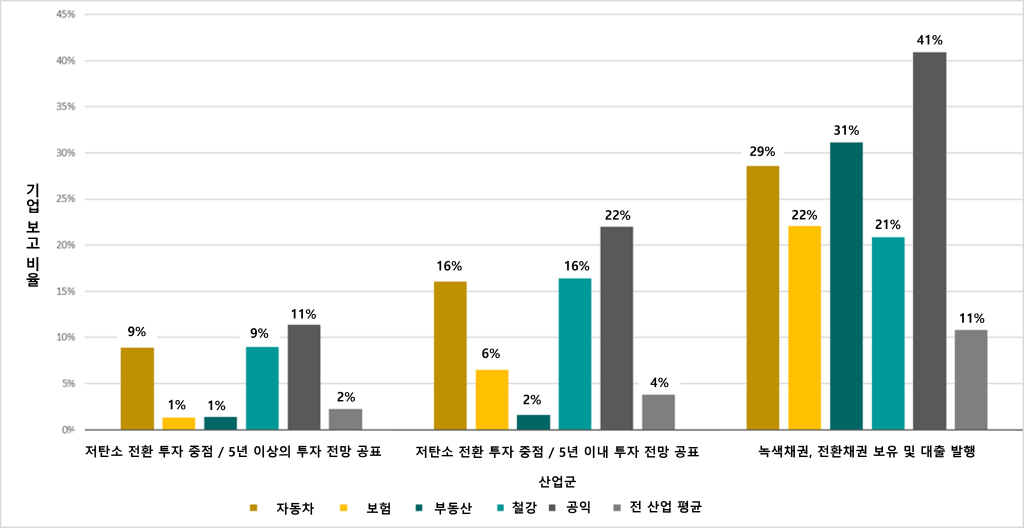

4. 장기적으로 지속가능한 재무 전략 수립

LCTR 대상 기업 중 10% 이상이 공정, 인프라 및 제품의 친환경화를 위한 투자를 지원하기 위해 녹색채권을 발행하거나 대출을 실행했습니다. 그림 3에서 볼 수 있듯이 녹색채권은 공익사업 (41%), 부동산(31%), 자동차(29%), 보험(22%), 철강 산업(21%) 사이에서 녹색자본 조달에 더 많이 사용되는 것으로 나타났습니다.

그림 3. 산업별 저탄소 전환 투자 계획 공시 비율

산업별로 살펴보면, 전력기업은 재생에너지 설비와 부동산을 구축하여 친환경적이고 에너지 효율이 높은 건물을 개발하는 데 녹색채권을 사용하고, 자동차 제조기업의 경우 무공해 및 저공해 차량을 위한 에너지 효율적인 제조 라인을 구축하기 위해 주로 녹색채권을 활용합니다. 철강 기업은 일반적으로 전기로 설치 및 수소환원제철 공정의 파일럿 공장 설립의 용도로 녹색채권을 사용하고 있습니다. 또한, 보험 업계에서는 투자 포트폴리오 다각화를 지원하기 위해 주로 녹색채권 발행에 주력하고 있기 때문에 이 점에서 다른 산업과 특이점을 보입니다.

일반적으로 7~8년 후에 만기가 돌아오는 녹색채권 발행의 인기에도 불구하고 중장기 기후 전환 계획 및 전망에 대한 공개는 선도 기업들 사이에서도 상당히 저조합니다. 유일한 예외는 공익, 철강, 자동차 분야인데, 이는 이러한 산업이 대부분 지속가능한 투자/녹색채권 수익금을 장기적인 제조업(예: 자동차 및 철강) 또는 인프라사업(예: 수도, 전기, 가스등과 같은 공익사업)에 투자하고 있기 때문인 것으로 보입니다.

5. 친환경 기술 도입

LCTR 전체 대상 기업에서 가장 많이 채택되고 있는 저탄소 혁신기술은 폐열 회수 및 활용(10%)과 에너지 절감을 위한 스마트 기술(13%)이고, 석유 및 가스 생산, 정유사 및 파이프라인 업계에서 인기가 높은 그린수소 생산과 탄소포집, 활용 및 저장(CCUS) 기술이 그 다음을 잇고 있습니다. 그린 수소는 석유와 가스를 대체할 연료의 후보로 일컬어지며 간헐적인 재생에너지의 가열 및 저장과 같은 에너지 수요에 도움이 되기 때문에 약 10%의 공익사업체가 목표로 삼고 있는 혁신 기술이기도 합니다.

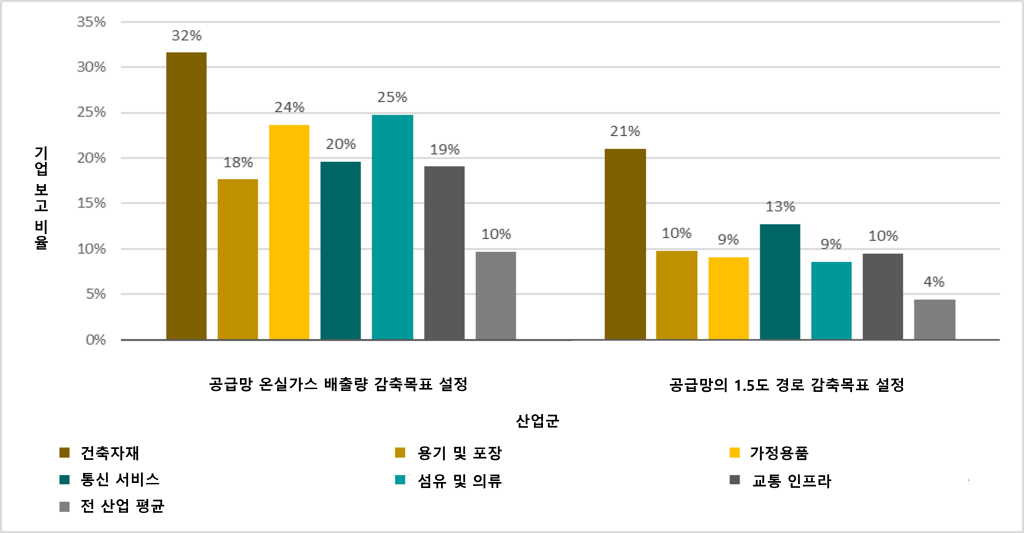

6. 공급망 탈탄소화

LCTR에서 선도 기업은 공급망 탈탄소화 계획에 초점을 맞추고, Scope 3 배출을 줄이기 위한 목표 설정에 중점을 두고 있습니다. 기업이 공급망 배출을 줄이기 위해 설정한 목표를 살펴본 결과, 업스트림 배출의 경우, 건축자재(32%), 섬유 및 의류(25%), 가정용품(24%)과 같은 산업이 계속해서 선두를 달리고 있는 것으로 나타났습니다(그림 4 참조). 그러나 Scope 1과 2 목표는 검증되었지만 Scope 3 목표는 검증되지 않은 기업들이 여전히 많이 있는 것과 같이, 공급망 배출 감축목표를 설정한 모든 기업의 감축활동이 1.5도 목표에 부합하는 것은 아닙니다.

그림 4. 산업별 공급망 온실가스 감축목표 공시 비율

공급업체가 온실가스 감축목표를 설정하고 온실가스 배출량을 직접 기업에 보고하도록 하는 기업은 8%에 불과합니다. 또한 2%의 기업만이 공급업체에 배출량 감축을 위한 참여를 요구하고 있습니다. 이를 선도하는 산업은 모두 규모가 크고 복잡한 공급망을 가지고 있기 때문에 공급업체의 참여가 필수적입니다. 이러한 공급업체 참여 프로그램은 일반적으로 배출량 감축 뿐만 아니라 다른 사회적 측면과 거버넌스 측면도 포함하고 있습니다. 하지만, 이러한 참여 프로그램에도 온실가스 감축을 구체적으로 다루지 않는 기업이 여전히 많습니다.

앞서 살펴본 바와 같이, 저탄소 전환을 선도하는 기업들은 공통적으로, △온실가스(GHG) 배출량 감축목표 설정, △이사회 및 임원 급여와 온실가스 감축목표 연계, △탄소가격 통합, △ 장기적으로 지속가능한 재무 전략 수립, △친환경 기술 도입, △공급망 탈탄소화 등에 집중하고, 이를 이행하고 있습니다. 하지만, 이러한 기업들은 LCTR 대상 8,000개 기업 중 10% 미만에 불과하고, 저배출 산업에만 집중되어 있습니다. 따라서 모든 기업, 특히 고배출 기업들은 이러한 모범 행동을 반영하여 다양한 기후 리스크에 적극적으로 대응하고 앞장서 저탄소 전환을 선도하는 것이 필요합니다.

앞으로 10년 동안은 의료부터 교통, 심지어 물리학까지 모든 산업이 인공지능(AI)으로 인해 근본적으로 변화할 것으로 예상됩니다. 또한 AI가 기후변화 및 넷제로 달성과 같은 세계에서 가장 시급한 문제를 해결할 수 있는 잠재력을 가지고 있다는 주장도 점점 더 확산되고 있습니다.

전 세계 90%의 CEO는 AI가 기후변화 대응에 필수적이라고 믿고 있습니다. 그러나, AI가 기후변화의 최악의 영향을 완화할 수 있는 잠재력을 갖고 있음에도 불구하고, 우리는 AI에 가장 중요한 영향을 미치는 데이터를 간과하고 있습니다.

최근 한 연구에 따르면 경영진의 75%는 데이터에 대한 신뢰도가 높지 않다고 답했습니다. AI는 강력하고 세분화된 데이터 세트에 의존하여 패턴과 트렌드를 파악함으로써 학습 능력과 예측력을 키우기 때문에 A학습한 데이터 안에서만 우수한 능력을 발휘할 수 있습니다.

만약 결함이 있는 데이터가 적용되면 AI의 강력한 분석력에 따라 부정확한 의사결정을 초래할 수 있습니다. 이러한 불안정성은 특히 기후변화와 같은 복잡한 문제를 다룰 때 심각한 리스크를 유발할 수 있습니다. AI에 제공되는 데이터의 정확성, 완전성, 신뢰성, 정밀성, 적시성이 부족하면 AI기반 시스템은 잘못된 결과를 도출할 수 있습니다.

미국과 유럽에서 80%의 배출을 차지하는 에너지 섹터에서는 데이터 품질이 기후 목표의 성패를 좌우할 수 있는 대표적인 예가 될 수 있습니다. 넷제로를 시기적절하고 공정하게 달성하려면 특히 에너지 인프라 및 배출량과 관련된 데이터의 명확성이 중요합니다.

Al 도입을 통한 배출량 감축 사례 및 데이터 품질의 중요성

사례1. AI의 데이터에 기반한 효율적 의사결정을 기반시설에 적용할 때 일상생활에 혁신적 영향력을 미칩니다. 예를 들어, 2023년 11월, 보스턴 컨설팅 그룹에서 발표한 보고서에 따르면 AI에 최적화된 교통수단이 운전자에게 가장 효율적인 경로를 안내하여 배기가스 배출량을 크게 감축하게 해준다고 강조합니다.

사례2. 스테인리스 스틸 섹터의 세계적인 리더인 핀란드 스틸 제조업 아우토쿰푸(Outokumpu)는 AI가 지원하는 데이터를 활용하여 폐기물을 최소화하고 탄소배출량을 줄이는 동시에 생산 효율성을 높이고 철강 처리 및 가공에 필요한 시간을 4% 줄였습니다. 이 혁신적 솔루션의 핵심은 서로 다른 공장, 기계 및 가치사슬에서 하나의 통합된 데이터 플랫폼을 구축하는 데 있었습니다. 이는 시간을 개선하고 비용을 절감하는 동시에 폐기물을 최소화하고 탄소배출을 감소할 수 있게 합니다.

사례3.구글 네스트(Google Nest)와 같은 AI기반 온도조절기는 약 1130억kWh의 에너지를 절약합니다. 이는 2011년부터 2022년까지 포르투갈의 연간 전력 소비량의 두 배에 해당합니다. 데이터 기반 의사결정은 AI의 보다 광범위한 적용을 가능케합니다. 따라서 여러 업계의 넷제로 달성에 있어 AI 데이터의 정확성이 크게 강조됩니다.

최근 로봇, 센서, 드론 및 기타 데이터 수집 기술의 발전으로 우리는 5년 전에는 상상할 수 없었던 방식으로 건축물에 대한 데이터를 수집하고 분석할 수 있게 되었습니다. 이러한 혁신은 우리에게 실사 데이터에 대한 전례 없는 접근성을 제공합니다.

초음파와 같은 센서로 무장하고 도로, 건물 등의 표면을 기어 다니며 충실도 높은 데이터 레이어를 갖춘 디지털 트윈을 생성하는 로봇을 비롯한 AI 기술을 통해 이전에는 가려져 있던 문제를 이해하고 해결할 수 있게 되었습니다. 이러한 혁신적 변화는 석유 및 가스 정제소, 발전소, 제조시설과 같은 곳에서 치명적인 고장을 방지하고 원활한 운영을 보장할 수 있게 되었습니다.

또한 AI가 정확한 예측을 하도록 정보를 제공하고 학습시켜 운영을 최적화하는 동시에 지속가능성 지표를 개선할 수 있게 되었습니다. 유엔에 따르면 AI를 활용한 예측·유지·보수는 에너지 생산의 가동 중단 시간을 줄여 궁극적으로 지구의 탄소 발자국을 감축할 수 있다고 합니다.

사례4. 최근 Rho Impact에서 발표한 보고서는 에너지 산업의 문제인 보일러 튜브 고장과 관련하여 이에 로봇과 AI를 대규모로 도입할 경우 환경에 어떠한 영향을 미치는지 조사했습니다. 이 보고서는 로봇과 AI기반 소프트웨어를 결합하여 발전소 내 보일러 튜브 고장을 제거하면 전 세계 이산화탄소 배출량을 약 2억 3천만 톤(미국 배출량의 4.8%) 줄일 수 있다고 합니다. 보일러 튜브가 고장나면 발전소는 가동을 중단하고 에너지 수요를 충족하기 위해 백업 에너지를 작동시킵니다. 백업 에너지는 효율성이 떨어지고 이산화탄소 배출량이 높습니다. 기저부하에서 생성된 전력은 백업 에너지 전력보다 최대 32%는 더 효율적입니다.

오늘날 AI를 통한 이러한 혁신이 이미 이루어지고 있으며, 넷제로를 향한 우리의 전환 속도가 빠르게 진전되고 있다는 사실에 큰 희망을 갖게 됩니다. 실용적이고 책임감 있는 방식으로 AI 기술을 도입하면 지속가능성을 크게 향상시킬 수 있습니다. 업계와 정부의 리더로서 이러한 유형의 성과에 대한 투자를 가속화하는 것이 우리의 도덕적, 재정적 의무입니다.

앞으로의 여정

가장 정교한 AI 시스템도 좋은 데이터 없이는 최고의 성능을 기대할 수 없습니다. 이것이 바로 우리가 해결해야 할 문제입니다.

향후 10년 동안 모든 산업은 AI에 의해 근본적으로 변화될 것입니다. 그러나 우리가 AI의 알고리즘에 부정확하고 대표성이 없는 데이터를 학습시킨다면 심각한 리스크를 초래할 수 있습니다. 우리는 AI 기술에 정확하고 포괄적이며 대표성 있는 데이터 세트를 제공해야 합니다. 넷제로와 같은 글로벌 이니셔티브는 우리가 이를 제대로 수행할 수 있는 능력에 따라 성패가 갈릴 것입니다.

투자자들은 지속가능 목표에 긍정적인 영향을 미치는 투자와 그렇지 않은 투자(예: 녹색채권vs일반채권) 사이에서 선택의 기로에 서곤 합니다. 지속가능한 투자 결정을 내릴 때, 일반적으로 택소노미 등 특정 기준에 따라, 투자하는 사업이 환경과 사회에 어떠한 영향을 미치는가에 대해 단순히 “예” 또는 “아니오”로 구분하게 됩니다. 특히 임팩트 투자를 재고하는 투자자들은 지속가능채권을 평가하고 잠재적 투자 수익을 극대화하기 위해 정량적 방법론을 활용할 수 있습니다. 이러한 임팩트 투자의 영향력을 올바르게 측정하고 판단하기 위해서는, 사업이나 프로젝트가 진행되는 지역적, 환경적 조건 등 정성적 정보를 포함하여 고려하는 것이 중요합니다.

모닝스타 서스테이널리틱스 사이먼 백클린(Simon Vacklen) 기업 솔루션 매니저는 임팩트 투자를 재고하는 투자자들이 지속가능채권을 올바르게 평가하고 잠재적 투자 수익을 극대화하기 위해 고려할 사항을 예시를 통해 설명하고, 정성적 정보들을 정량화하여 투자의 영향력을 평가하는 지표에 포함할 것을 제안합니다.

A

투자 영향력을 극대화를 위한 고려 사항

하나의 프로젝트가 ‘친환경’으로 분류되는 기준은 프로젝트로 인한 환경적 영향뿐만 아니라, 해당 프로젝트에 투입되는 기술이나 활동 유형(예: 풍력, 태양광 등)에 기반합니다. 따라서 ‘친환경’ 수식어를 가진 프로젝트의 실질적인 영향은 상황에 따라 매우 다르며, 다양한 방식으로 보여집니다.

전력 생산 프로젝트의 예시를 통해 과연 어떠한 배경과 상황에서 전력 생산 프로젝트가 가장 큰 변화를 만들 수 있는지 생각해보고, 투자자들이 투자의 영향력을 극대화하기 위해 고려할 수 있는 방법을 제시하고자 합니다.

A

지리적 요건과 재생 에너지 비용의 연관성

전력 생산 프로젝트를 검토할 때, 구매 가능한 전력의 용량을 고려하는 것이 중요합니다. 또한, 프로젝트 수행 지역 및 국가의 경제 및 규제 환경은 재생 에너지 생산 비용에 큰 영향을 미칠 수 있으며, 이는 지역 및 국가에 따라 크게 차이가 날수 있습니다.

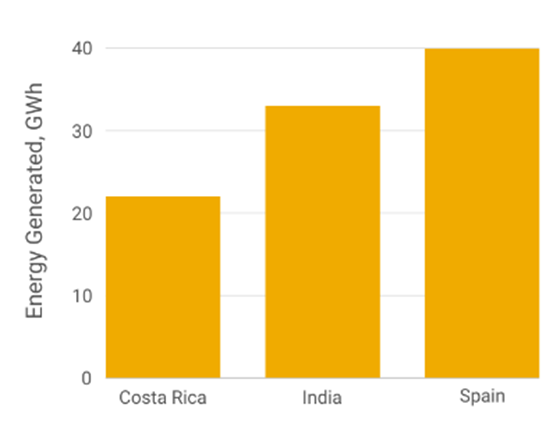

이러한 점을 고려하면서 코스타리카, 인도, 스페인 3개의 국가를 예시로 각각 100만 달러의 투자로 확보할 수 있는 풍력 발전 용량을 살펴보겠습니다.[i]

[표 1] 각 국가의 100만 달러 가치의 내륙 풍력 발전 용량

출처: 국제재생에너지기구(IRENA), 2023년 10월

코스타리카에서는 100만 달러로 22 GWh(기가와트시)의 풍력 발전 용량을 구매할 수 있으며, 스페인에서는 작은 마을의 하루 전력 수요량에 해당하는 40GWh를 구매할 수 있습니다. 이와 같이 동일한 비용으로 구매할 수 있는 전력 용량의 차이는 투자 대비 수익성을 평가하는 중요한 지표입니다.

A

재생 에너지와 온실가스 감축

반면, 비용 대비 전력 생산량 만으로 프로젝트의 영향력을 판단해서는 안되며, 전력 생산 프로젝트는 온실가스 감축(GHG avoidance) 등의 핵심 성과 지표(KPI)를 함께 설정하여 영향력을 평가해야 합니다.

재생에너지 프로젝트에서는 재생에너지가 대체하는 에너지의 유형에 따라 탄소 감축량이 결정되며, 이를 기준으로 삼습니다. 예를 들어, 새롭게 지어진 풍력발전소는 탄소 배출량이 0 이며, 이러한 청정 에너지가 화석 연료로 생산된 에너지의 일부를 대체함으로써 탄소 배출을 감축할 수 있습니다. 즉, 새로운 에너지 투자 프로젝트의 “비용 효율성(cost efficiency)”은 비용과 온실가스 감축량 수치를 기반으로 계산되며, 이는 국가별로 다른 값이 도출됩니다.

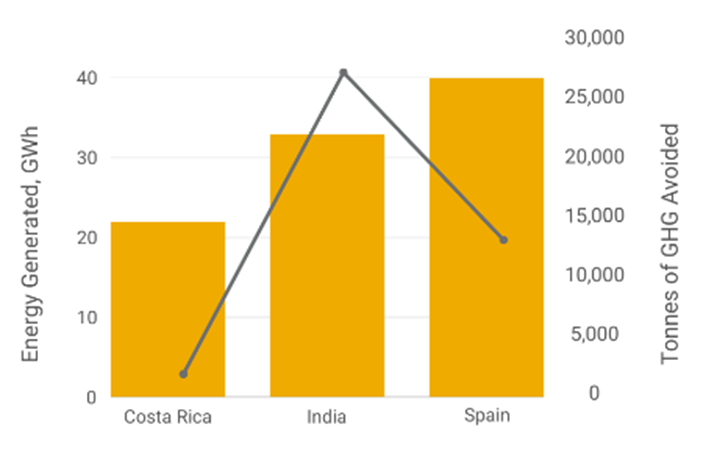

대부분의 재생 에너지는 국가 전력망에서 사용되던 에너지를 대체하게 됩니다. 국가 전력망에 사용되는 에너지원의 종류와 구성에 따라 탄소배출량과 배출 유형이 상이합니다. 예를 들어 코스타리카는 대부분의 에너지를 재생가능한 에너지원을 통해 생산하여 세계에서 가장 깨끗한 전력망을 갖추고 있습니다. 코스타리카의 온실가스 배출량은 39g/kWh(킬로와트시)로, 석탄 발전 의존도가 높은 인도의 온실가스 배출량인 608g/kWh에 비해 매우 낮습니다.[ii] [표 2]에서는 [표 1]에서 예시로 설명한 국가들 간의 온실가스 감축량(회색선)을 비교하여 보여줍니다.

[표 2] 국가 별 온실가스 감축량 대비 100만 달러 가치의 내륙 풍력 발전 용량 비율

출처: 국제재생에너지기구(IRENA), 2023년 10월, 유엔기후변화협약(UNFCCC), “Harmonized IFI Default Grid Factors 2021 v3.2,” 2023년 10월

코스타리카의 풍력 발전 가격은 상대적으로 높기 때문에, 100만 달러로 22GWh를 구입할 수 있습니다[표 1]. 반면 코스타리카는 이미 재생 에너지의 전력망을 갖추고 있기 때문에, 새로운 풍력 에너지는 다른 유형의 재생 에너지를 대체하게 되어 화석 연료 에너지의 대체 비중은 극히 일부에 불과합니다. 따라서 코스타리카에서 진행되는 재생 에너지 프로젝트의 온실가스 감축량은 세 국가 중 가장 낮으며[표 2], 100만 달러의 투자로 1,800톤의 온실가스 감축량, 즉 달러당 1.8kg의 온실가스를 감축할 수 있습니다.

반면 인도에서는 에너지 생산 비용이 비교적 저렴하기 때문에, 100만 달러로 33GWh의 발전 용량을 구매할 수 있습니다. 그러나 현재 탄소 집약적 전력망을 갖추고 있기 때문에, 27,000톤, 즉 달러당 27kg의 온실가스를 감축합니다. 마지막으로 스페인의 경우, 낮은 에너지 생산 비용을 가지고 있기 때문에 세 나라 중 최대의 에너지를 생산할 수 있으며, 13,000톤의 온실가스 (달러 당 13kg)를 감축할 수 있습니다.

만약 이 세 나라의 육상 풍력 발전 프로젝트 중 하나에만 투자해야 한다면, 스페인 프로젝트가 재생 에너지 생산량을 극대화할 수 있겠지만, 인도를 선택하는 것이 기후에 더 효과적인 영향을 미칠 것입니다.

A

기타 고려사항: 기후 이외의 영향

앞서 제시된 투자 예시는 온실가스에 관한 영향은 고려했다면, 일자리, 오염물질, 생물 다양성 등 탄소와 관련이 없는 측면은 충분히 고려되지 않았습니다. 이런 다양한 측면을 적절히 반영하여 투자를 결정하기 위해서는 시장에서 일반적으로 수행되지 않는 방식으로 비교 및 측정해야 합니다. 위 예시는 설명의 단순화를 위해 기후에 중점을 두었지만, 오염물질 저감과 같은 2차적 영향도 기후 영향과 높은 상관관계를 가지고 있음을 고려해야 합니다.

A

정보의 정량화와 영향력 지표 통합의 중요성

상기 사례는 지속가능 투자의 영향력 측정에 많은 내용이 생략되었다는 것을 보여줍니다. 이렇듯 추가적인 요소들은 주로 정성적 정보로 간주되어 지표로 정량화하지 않습니다. 일반적으로 임팩트 투자자들은 ‘친환경’으로 분류되는 프로젝트 또는 녹색 기술에 대한 투자만으로 충분하다고 판단하며, 환경과 사회에 미치는 긍정적 영향과 별개로 주요한 피해를 초래하지 않는 것을 우선시합니다. 따라서 프로젝트의 영향력 자체를 ROI(Return On Investment) 등의 지표로 다루는 것이 앞으로 임팩트 측정의 주요 과제입니다.

투자의 영향력을 정량화하여 영향을 극대화할 수 있는 투자 상품에 우선순위를 두는 것으로, 투자자는 투자를 통한 긍정적인 영향을 최대화하고 지속가능한 미래를 구축하는데 기여할 수 있습니다. 피터 드러커가 말했던 것처럼, “측정하지 않으면, 바꿀 수 없습니다.”

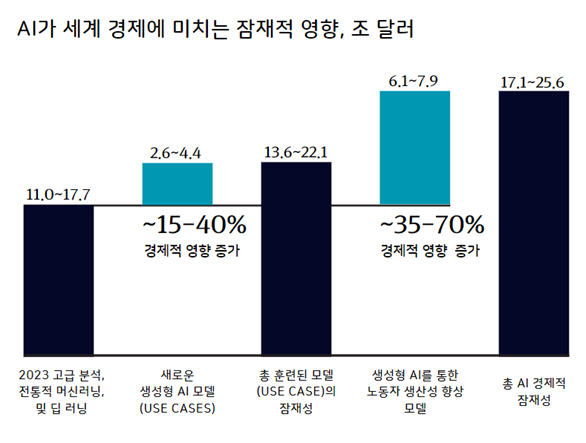

일반적인 인공지능(AI)에 비해 생성형 AI(Generative AI 또는 Gen AI)는 성장을 가속화하고 비용을 절감하여 차별화된 가치를 창출할 수 있는 잠재력을 갖고 있습니다. 맥킨지 연구에 따르면, 데이터 분석 및 프로세스 자동화에 의존하는 기업일수록 생성형AI로부터 가장 많은 혜택을 누릴 수 있는 것으로 나타났습니다. 특히 농업, 화학, 에너지 및 소재 산업 내 기업들은 Gen AI채택에 보다 더 혁신적인 접근 방식을 취하기 시작했고, 향후 수년 내에 3,900억 달러에서 5,500억 달러의 추가 가치를 창출할 것으로 예측됩니다.

이 보고서는 에너지 및 소재 산업, 농업, 광업 분야에서 생성형 AI를 활용하기 위한 접근 방식을 설명하고, 생성형 AI를 우선적으로 채택할 때 잠재적 위험을 소개합니다.

A

■생성형 AI는 다른 AI 분석을 통해 얻을 수 있는 것보다 더 많은 가치를 창출할 수 있습니다.

“notes from the AI frontier: Applications and value of deep learning” Mckinsey Global Institute, April 17, 2018. 에서 훈련된 모델(use cases) 추정을 업데이트함. 출처: “The economic potential of generative AI: The next productivity frontier,” McKinsey, June 14, 2023”

A

(1)Gen AI의 힘을 활용하다

생성형 AI는 모든 데이터에 인텔리전스(지능)를 더하여 의사 결정에 도움을 주며, 복잡한 의사 결정 과정을 단순하게 줄여 사용자가 지식을 효과적으로 얻을 수 있도록 돕습니다. 특히 광업, 석유 및 가스, 화학, 농업, 에너지, 소재 분야에서 생성형 AI의 이점을 극대화할 수 있고, 이에 관련한 흥미로운 훈련된 모델(use cases)이 증가하고 있습니다.

※생성형AI 및 머신러닝과 AI의 차이점에 대한 자세한 내용은 맥킨지 보고서 “생성형 AI란 무엇입니까?”를 참고해 주시기 바랍니다.

기업 리더들이 생성형 AI 사용을 진지하게 생각할 때, 먼저 생성형 AI의 잠재력을 극대화하기 위한 명확한 비전과 방법을 고려해야 합니다. 리더들은 생성형 AI가 현재 기업의 디지털 전략에 어떻게 부합하는지, 조직이 이러한 기술을 활성화할 수 있는 디지털 역량을 갖추고 있는지, 상용화된 솔루션을 출시할 시기인지 또는 완전히 새로운 것을 설계할지 여부를 면밀히 살펴봐야 합니다. 또한 생성형 AI의 잠재적 위험으로부터 기업을 보호하는 방식으로 Gen AI를 운영하는 방법도 고려해야 합니다.

또한, 기업은 초기에 AI 역량을 확보함으로써 미래에 발전된 모델을 신속하게 채택할 수 있는 유리한 위치를 얻을 수 있습니다. LLM(Large Language Model, 거대 언어 모델)은 향후 2~3년 동안 규모와 성능이 크게 발전할 것으로 예상되며, 실제로 최신 모델은 이미 2023년 초기 모델에 비해 상당한 개선을 보여 기술적으로 실현 가능한 모델의 범위가 확장되고 있습니다. 기존의 분석이나 디지털 기술과 마찬가지로, 앞으로 기업은 Gen AI를 최종 목적지가 아닌 조직의 잠재력을 최대한 발휘할 수 있는 강력한 새 도구로 선택할 것입니다.

A

(2)특히 에너지 및 소재 부문은 Gen AI를 활용할 수 있는 차별적 이점이 있습니다.

생성형 AI는엄청난 양의 데이터를 탐색하고 분석하여 운영의 효율성을 높이는 데 도움을 줍니다. 특히 석유 및 가스, 농업, 전력, 화학, 소재 및 광업 부문에서는 자산 활용도를 최적화하고 시간 경과에 따른 사업 결과를 예측하는 생성형 AI를 사용하는 것이 중요합니다.

업계 내에는 두 가지 훈련된 모델(use cases) 범주가 있습니다. 첫 번째는 단순한 모델이며, 기술 전문 지식이나 전문성이 필요하지 않으며빠르게 상품화될 수 있고 생산성을 크게 향상시킬 수 있습니다. 예를 들어, 가상 비서나 고객 응대 챗봇, 소프트웨어 개발자를 위한 “부조종사”와 같은 표준화된 백오피스 기능 등이 있습니다. 다른 한편으로, 문샷(Moonshot) 모델은 훨씬 더 혁신적이며 사용자 정의가 요구됩니다. 이러한 모델은 훨씬 더 많은 가치를 제공할 수 있지만 기능과 인프라에 대한 상당한 사전 투자가 필요합니다.

A

■Gen AI를 활용한 야심차고 혁신적인(Moonshot) 비즈니스 모델:

기반시설 산업: 송전선, 파이프라인, 그리고 다른 접근이 어려운 원격 인프라를 관리하는 기업들은 인프라의 완전성을 유지하기 위해 상당한 자금을 지출합니다. 이러한 기업들이 사용하는 모델 중 하나인 유지보수 예측 모델은 이전에 사용되지 않았던 Gen AI의 데이터를 재구성하여 성능을 향상시킬 수 있습니다. 이 모델은 시각적 검사 및 센서 데이터와 같은 다양한 데이터 소스를 통합하고 이러한 데이터를 기반으로 드론, 항공 및 위성 기반 이미지와 같은 데이터를 크게 개선할 수 있으며, 기업의 공공 인프라 안전성을 향상시킬 수 있습니다.

석유 및 가스 사업: 이미지 처리 애플리케이션에서 사용되는 특수 모델은 지진 데이터를 처리하고 분석하여 지평선 추적, 결함 탐지와 같은 주요 정보를 식별할 수 있습니다. 이러한 방법으로 비용이 높은 고해상도 탐사를 통해 얻을 수 있는 데이터의 양은 줄이면서도 데이터의 품질을 향상시킬 수 있습니다.

화학 사업: 광범위한 화학 데이터베이스를 활용하여 새로운 화학 물질의 특성을 예측하는 모델을 개발합니다. 이는 물리 실험실의 연구 공간을 줄이면서 분자 발견 속도는 높일 수 있습니다. 또한 새로운 합성 경로를 디지털로 프로토타입화하여 저비용, 저에너지 또는 저탄소 배출 문제를 해결하는 데 도움을 줄 수 있습니다.

농업: 날씨, 토양, 해충의 압력 등에 관한 데이터를 수집함으로써 AI 기반의 가상 어드바이저를 구축할 수 있습니다. 이러한 서비스는 광범위한 데이터를 통합하여 분석 프로그램을 위한 시나리오를 만들고, 기업은 시뮬레이션 함으로써 보다 정확한 예측 결과를 얻을 수 있습니다.

A

(3)생성형 AI를 우선순위로 구현하기 위한 접근 방식

먼저, 기업은 해결하려는 특정 문제에 대해 생성형 AI가 가장 적합한 선택인지 고려해야 합니다. 생성형 AI의 정보를 바탕으로 한 모델은 많은 기능적 측면에서 새로운 이점을 제공할 수 있지만, 상황에 따라 전통적인 AI 솔루션(예: 간단한 예측, 시스템 모델링)이 더 적합할 수 있습니다. 기업들이 생성형 AI를 도입하기 전에도 다양한 산업 분야에서 프로세스 최적화와 같은 간단한 모델에 전통적인 AI 솔루션이 여전히 활발하게 활용되고 있습니다.

하지만 전통적인 AI 모델은 개발 및 배포가 쉽지만 기업의 차별화 능력을 제한할 수 있습니다. 특히 매우 복잡한 산업 프로세스와 기술에 있어서는 대대적인 커스터마이징이 필요한 경우가 있습니다. 예를 들어, 화학 공식을 인식하고 개발하기 위해서는 맞춤형 모델과 특정 데이터베이스가 필요합니다. 마찬가지로, 훈련된 모델이 유용할 만큼의 정확성을 갖추기 위해서는 심층적인 산업 지식이 요구되며, 실질적으로 문제를 해결하기 위해서는 사용자의 참여를 통한 지속적인 개선으로 최적화가 가능합니다.

기업은 생성형 AI 실험을 서두르기 전에 아래 사항들을 고려하고 실질적인 가치를 제공할 수 있는 몇 가지 훈련된 모델에 집중하는 것이 더 나은 접근 방식이며, 영향력이 크고 실현 가능한 모델에 시간과 자원을 집중적으로 투자함으로써 더 높은 성공률로 이해관계자의 지지를 얻어 긍정적인 결과를 이끌어 내는 것이 훨씬 효과적입니다.

A

■디지털 전략의 성공을 위한 핵심 요소

비즈니스 주도형 전략적 로드맵: 기업이 수립한 가치 목표를 점진적으로 달성하기 위한 논리적인 단계와 순서로서고위 경영진은 전략적 로드맵과 자원을 조화롭게 조율해야 합니다.

인적 자원 및 역량 강화: 기업은 비즈니스 전략적 로드맵과 함께 인적 자원 및 역량을 고려해야 합니다. 생성형 AI는 기존 분석을 확장하며 기존 기술을 습득하여 다양한 훈련된 모델을 실현할 수 있습니다. 반면 정교하거나 복잡한 모델을 위해 맞춤형 LLM과 같이 특정 새로운 기술이 필요한 경우, 관련 직원을 채용할 수도 있습니다. 따라서 데이터 과학자, 머신러닝 엔지니어, 그리고 클라우드 아키텍트와 같은 전문가에 대한 수요가 계속해서 증가할 것으로 보입니다.

민첩한 제공: 생성형 AI프로젝트는 최소한의 실행으로 개발이 가능한 모델을 개발하여, 학습한 후 상황 변화에 빠르게 대응할 수 있어야 합니다. 또한 제품이나 서비스의 출시 속도와 기업의 리스크 수용 범위를 설정하고, 필요한 법률, 재무, 또는 위험 관리 측면에서도 민첩하고 유연하게 운영되어야 합니다.

데이터 관리: 생성형 AI에서 데이터는 기업의 경쟁 우위의 원천이기에 데이터가 더 유용하고 신뢰할 수 있도록 보장되어야 합니다. 이미 많은 에너지 및 소재 기업들이 데이터를 중앙 집중화하고 분석 애플리케이션에 투자하기 시작했습니다.

A

■생성형 AI의 잠재적 위험

기업은 생성형 AI를 도입하기 전에 생성형 AI의 다음과 같은 잠재적 위험을 신중하게 고려해야 합니다:

정확성: 생성형 AI 모델은 종종 “환각(hallucination)”이라고 하는 그럴 듯한 가짜 답변을 지어내거나 추상적인 추론이 부족한 경우가 있습니다. 예를 들어, 엔진 부품을 교체하는 유지보수 기술자에게는 매우 구체적이고 정확한 조언이 필요하기 때문에, 구체적인 작업 지침을 제공할 때는 문제 해결에 대한 조언을 할 때 보다 더 높은 정확성이 요구됩니다.

보안: 생성형 AI는 감지되지 않는 백도어 공격*에 취약합니다. 해커가 모델을 탈취하여 잘못된 정보를 생성하거나, 데이터를 훔치거나, 사기를 저지르는 사례도 있습니다.

개인정보 보호: 민감한 데이터가 퍼블릭 LLM API를 통해 유출될 수 있습니다. 이는 특히 비공개 또는 분류된 데이터의 경우에는 더 큰 문제가 될 수 있기 때문에 기존의 접근 제어를 고려하여 LLM에서 사용 가능한 데이터를 제한하는 것이 필요합니다.

공정성: 기존 AI와 마찬가지로 생성형 AI도 때때로 편향된 결과를 생성할 수 있고, 보안 장치를 우회하는 데 악용될 수 있습니다.

합법성: 지적 재산권 침해, 저작권 위반, 오용에 따른 법적 책임의 잠재적 위험이 있습니다. 생성형 AI가 만든 저작물에 대한 법적 규제는 여전히 모호하며, 효과적으로 규제하는 방법에 대한 논의가 진행 중입니다.

* 백도어(backdoor) 공격: 해커가 시스템 또는 네트워크에 불법적으로 접근하고 미리 설치된 보안 취약점을 통해 시스템에 비인가된 접근 권한을 획득하는 공격 방법입니다.

이와 같은 위험은 모든 산업에서 존재하지만, 에너지 및 소재 부문에서는 초기 정확도 부족으로 기초 모델의 잠재적 리스크에 특히 주의해야 하며 신중한 안전장치가 마련되어야 합니다. 또한 모델의 정확도를 최대한 높이는 동시에, 부정확한 결과의 잠재적 영향을 최소화해야 합니다. 환각 현상도 관리되어야 합니다. 잠재적인 완화책으로써 다른 도구와 함께 결과의 정확도를 객관적으로 측정하여 환각 반응을 방지하거나 표시하는 것도 방법일 수 있습니다. 그 밖에도 업계에서 기초 모델을 사용할 때 개인정보 보호에 대한 위험에 유의하고, 보안에 민감한 데이터를 보호하기 위한 조치를 취해야 합니다.

에너지 및 소재 분야는 생성형 AI의 발전을 단순히 “유행”으로 여기거나 외면해서는 안됩니다. 생성형 AI의 발전은 기술적이고 복잡한 과정에 의존하는 산업에서 높은 가치를 제공할 수 있는 잠재력을 가지고 있기 때문에, 해당 분야의 경영진은 조직이 생성형 AI를 통해 어떤 이점을 얻을 수 있는지 가장 먼저 살펴봐야 합니다. 따라서 앞으로 리더들은 “생성형 AI를 어디에 적용할 수 있을까?”보다는 “어떻게 AI를 적용하여 혁신적인 가치를 제공할 수 있을까?”를 고민해야 합니다.

올해안에 유엔이 지원하는 글로벌 상쇄제도(offsets scheme)가 등장할 가능성은 낮지만, 탄소 배출에 가격을 책정하는 것은 여전히 전 세계적으로 인기 있는 탈탄소화 정책이며, 2024년에는 이러한 분위기가 더욱 확산될 것입니다.

기존 탄소시장이 공급량을 조절하고 새로운 섹터를 주시하면서 올해 새로운 탄소관세와 배출권거래제가 모두 경쟁에 참여할 것으로 예상됩니다. 이에 따라 전 세계의 탄소가격이 수렴할 것으로 예상됩니다.

새로운 정책 개발을 통해 각국 정부는 자발적 탄소시장(Voluntary Carbon Market)의 수익을 활용하려는 시도를 계속할 것으로 보입니다. 한편, 새로 제정된 규제 탄소시장(Compliance Carbon Market)도 상쇄를 포함시키는 데 더 관대해지면서 규제 시장과 자발적 시장이 더욱 연계될 것으로 전망합니다.

블룸버그(Bloomberg)가 올해 글로벌 탄소시장에서 전망하는 10가지 주요 사항은 다음과 같습니다.

1. 새로운 탄소시장의 성패를 가르는 해

시장 내 수요와 공급에 따라 탄소가격을 책정하는 움직임은 최근 몇 년 동안 많은 신규 프로그램들을 등장시켰으며, 이 추세는 2024년에도 계속될 것입니다. 미국 서부에서는 워싱턴주가 작년에 배출권거래제를 도입했고, 이는 인접해 있고 더 성숙한 시장인 캘리포니아-퀘벡과 연계될 가능성이 높습니다. 또한, 배출권거래제를 일부 섹터에서 시범 운영 중이었던 멕시코가 이를 경제 전반으로 적극 확장할 예정으로, 올해는 이 시장의 세부사항이 더 가시화될 전망입니다.

2. 가격 안정을 위한 개혁 마무리

새로운 탄소시장의 등장에 발맞춰, 일부 기존 시장은 2024년에 개혁을 완료할 예정입니다. 예를 들어, 캘리포니아주는 배출량을 1990년 수준 대비 2030년까지 48%, 2045년까지 85% 감축하는 2022년 스코핑 플랜(2022 Scoping Plan)을 승인하고 기후 정책을 향한 포부를 한층 더 강화했습니다. 구체적 시행 방안에 대한 결정은 올해 확정될 것으로 예상하고 있습니다. 탄소시장에도 이 목표가 적용되면 연간 배출량 감축률은 현재 4%에서 2025년에는 11% 이상으로 상승할 것입니다. 이에 따라 2024년에는 평균 탄소가격이 메트릭 톤당 40~43달러로 상승하고, 2025년에는 톤당 43~48달러로 상승할 것입니다.

3. 한시적 무임승차 혜택을 누릴 새로운 업계

해운업은 이제 유럽연합(EU)의 탄소시장에서 탄소 배출 비용을 지불해야 합니다. EU 배출권거래제(EU Emissions Trading System, EU ETS)에 해운업의 배출량이 포함되면서 2024~25년에는 시장이 과잉공급 될 것이고, 2026년부터는 할당량 부족(deficit of allowance)으로 전환될 것입니다. 초기의 과잉공급은 해당 업계의 헷징(hedging)전략으로, 미래의 리스크와 의무에 대응하기 위해 할당량을 미리 구매해 둘 수 있게 합니다. 그러나 EU의 에너지 전환 전략인 “REPowerEU 계획”으로 인해 이러한 상황이 추가 할당량과 결합되면서, 올해 할당량 과잉공급은 더욱 심화될 것입니다.

4. EU 국경을 넘어 확산되는 탄소관세

올해 산업용 금속, 비료, 시멘트, 전기 및 수소 등을 유럽에 수출하는 기업에게는 새로운 규제가 적용되며, 앞으로 보다 많은 탄소관세가 도입될 예정입니다. 영국은 작년 12월 18일에 자체적인 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)를 시행한다고 발표했습니다. 영국은 내년에 세부사항을 추가하고, 이 제도를 시행하기 위한 법안을 제정할 것으로 예상됩니다. 한편, 캐나다와 호주는 2024년에 자체 탄소관세를 발표할 가능성이 높습니다.

5. 유럽과 미국의 상쇄 기준 설정

작년 두바이에서 개최된 제28차 유엔기후변화협약 당사국총회(COP28) 이후, 파리협정의 제6.4조 메커니즘에 명시된 글로벌 탄소 상쇄 시장(global carbon offset market)은 곧 활성화되지 못하고 답보상태에 있습니다. 그럼에도 불구하고 정부기관인 유럽증권시장감독청(European Securities and Markets Authority, ESMA) 및 미국 상품선물거래위원회(Commodity Futures Trading Commission, CFTC) 등과 민간 시장 조직인 과학기반 감축목표 이니셔티브(SBTi) 및 자발적 탄소시장 무결성 이니셔티브(Voluntary Carbon Markets Integrity Initiative, VCMI) 등을 통해 상쇄 표준화에 관한 논의가 진전될 것으로 전망합니다.

6. 탄소 민족주의의 확산

탄소상쇄는 점점 더 국가 자산(sovereign asset)으로 인식되고 있습니다. ‘탄소 민족주의(carbon nationalism)’란 정부가 민간부문의 온실가스 감축 활동에 대한 참여를 제한함으로써 자국 내의 배출 감축 잠재력을 통제하려는 경향을 의미합니다. 짐바브웨의 추가 세금, 파푸아뉴기니의 이익공유 규정(stipulated benefit sharing), 인도의 수출제한 등 여러 정부가 자국의 탄소상쇄 생산 및 무역과 관련된 정책을 도입했습니다. 올해에 보다 많은 국가에서 정책을 도입할 것으로 예상합니다.

7. 2024년 EU 에너지 섹터 배출량 소폭 증가 전망

2023년 EU의 에너지 섹터 배출량은 재생에너지 및 풍력 발전량 증가와 일부 잔여 배출 수요 손실 등의 요인으로 인해 급락했습니다. 재생에너지는 2024년에도 견고한 한 해를 보일 전망이지만, 화석연료의 수요가 일부 회복되고 기상 조건이 정상화된다면 화석연료 기반 발전은 다시 소폭 증가할 기회가 생길 것입니다.

8. 다시 시장에서 유리한 선택지가 될 가스

탄소가격이 석탄에서 가스로의 전환을 장려하는 데 필요한 수준으로 회복함에 따라 2024년에는 EU 내 석탄화력발전의 수익성이 다시 하락할 것으로 보입니다. 2024년에 독일이 9기가와트 용량의 석탄발전소를 폐쇄하는 등 이와 같은 석탄발전소의 가동 중단이 석탄화력발전의 수익성에 영향을 미칠 것으로 예측됩니다.

9. 미국의 탄소 수요를 증가시킬만큼의 적설 예보 없음

지난 겨울 캘리포니아주의 기록적 폭설로 인해 증가한 수력발전의 수요가 배출권 할당량의 수요를 잠식했습니다. 수력발전에 의한 수요 감소 중 일부는 에너지 수입 감소로 상쇄되었습니다. 올해는 적설량에 포함된 물의 양인 ‘적설상당물량(snow water equivalent)’이 예년에 비해 훨씬 낮아졌습니다. 하지만 아직 2024년 수력발전의 전망을 논하기에는 이른 시기입니다. 또한 2023년의 기록적 폭설로 저수지 수위도 여전히 평균보다 높습니다.

10. 개혁의 실행을 기다리는 투자자

EU의 탄소가격이 일방적인 가격 상승세를 마치고 점점 더 큰 정책 리스크에 직면하면서 투자자들은 EU의 배출권거래제를 넘어 또 다른 시장에 주목하고 있습니다. 이와 같은 탄소시장 다각화는 정책 및 시장별 리스크를 낮추면서 탈탄소화에 집중할 수 있게 합니다. 예를 들어 캘리포니아는 탄소 가격 하한선을 인플레이션에 연동되도록 설계하여 인플레이션을 헷지(hedge)합니다

공급망에서의 인권 및 환경 실사에 대한 의무화 논의를 이끌어오던 유럽연합(EU)의 기업지속가능성 실사지침(CSDDD) 최종 타협안 승인을 위한 가중다수결 투표가 부결된 상황입니다. 그러나 공급망 인권 및 환경 실사라는 큰 틀에서의 필요성과 취지는 모두가 동의하고, 글로벌 기업들도 많은 준비를 해오고 있는 만큼 부결 여부와 상관없이 공급망 전반의 리스크 관리는 지속적으로 강화될 것입니다.

또한 2022년 6월 미국 위구르강제노동금지법(UFLPA)이 시행된 이후 처음으로 제조업 분야의 대기업에 적용된 글로벌 무역 제재 사례가 나오면서, 미국, 유럽을 중심으로 이러한 규제 흐름은 더욱 강화될 것으로 보입니다.

따라서, 기업들은 공급업체에 높은 수준의 안전한 작업 환경과 공정한 대우, 윤리적 관행 준수에 대한 명확한 기대치를 설정하기 위해 공급망 행동규범을 더욱 강화할 필요가 있으며, Eco Vadis, RBA 등과 같은 공급망 ESG 리스크에 대응할 수 있는 평가기관, 산업협의체 등의 행동규범을 확인하고 대응할 필요가 있습니다.

특히, 대표적인 산업별 이니셔티브 RBA*의 공급업체 행동규범 최신 버전이 2월 1일부터 적용 중에 있습니다. UN 기업과 인권 이행원칙(UNGPs), ILO 국제노동기구 선언, UN세계인권선언, UNGC 10대 원칙, ISO 14000, SA8000 등 국제적인 기준을 바탕으로 작성되는 공급업체 행동규범으로, 노동, 안전보건 등 집중적으로 강화된 내용을 살펴봄으로써 공급망 전반에서 더욱 강화되는 이슈들을 알 수 있습니다.

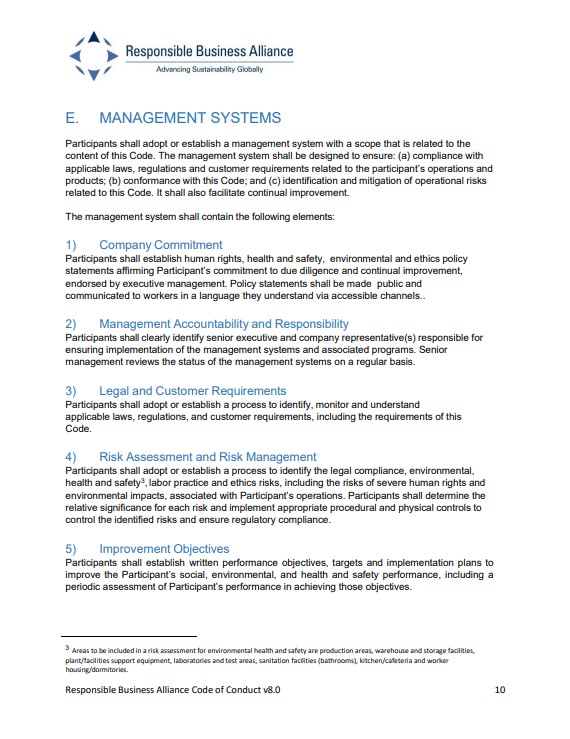

* 책임감 있는 비즈니스 연합(Responsible Business Alliance, RBA)은 2004년 Dell, HP, IBM 등 8개의 전자산업분야 선도기업들이 산업 내 사회적, 환경적, 윤리적 행동규범과 기준을 세우기 위해 설립하였으며, 현재는 전자산업 외 자동차 산업, 도소매업 등 230개 이상의 글로벌 기업들이 함께 하고 있습니다. RBA는 공동의 기준인 행동규범을 통해 회원사 뿐만 아니라 회원사의 공급업체 역시 RBA 행동규범을 받아들이고 이행하도록 요청하고 있습니다. 2024년 1월 1일, 노동, 안전보건, 환경, 윤리, 관리 시스템 5개 분야에 대한 전반적인 개정 내용을 담은 행동규범 8.0 버전을 발효하였습니다.

책임감 있는 비즈니스 연합(RBA) 행동규범 버전 8.0(2024)

A. 노동

개정된 행동규범에서는 자발적 취업이라는 단어를 강제 노동 금지로 변경하여 모든 형태의 강제 노동은 허용되지 않는 다는 것을 더욱 강조하였고, 퇴사하는 모든 근로자에 대한 문서를 보관해야 한다는 내용이 추가되었습니다. 또한, 모든 근로자에게 근로조건을 포함한 고용계약서를 근로자의 모국어 또는 근로자가 이해할 수 있는 언어로 작성하고, 서면으로 반드시 제공해야 한다는 내용으로 조정되었습니다.

1) 강제 노동 금지 담보(부채 상환을 위한 노동) 또는 계약에 묶인 노동, 비자발적 노동이나 착취적 징역 노동, 노예제 및 인신매매를 포함하되 이에 국한되지 않는 모든 형태의 강제 노동은 허용되지 않습니다. 여기에는 노동이나 용역을 얻기 위해 위협이나 폭력, 강압, 납치 또는 사기의 방법으로 사람을 이동, 은닉, 고용, 이전 또는 수용하는 것이 포함됩니다. 근로자 기숙사 또는 숙소를 비롯하여 기업이 제공하는 시설물 출입을 불합리하게 제한하고 시설물 내 근로자의 이동의 자유를 불합리하게 제한해서도 안 됩니다. 고용 절차의 일부로, 근로조건을 포함한 고용계약서를 모든 근로자에게 근로자의 모국어 또는 근로자가 이해할 수 있는 언어로 작성하여 서면으로 반드시 제공해야 합니다. 외국인 이주 근로자가 출생 국가를 떠나기 전에 서면 고용계약서를 반드시 받아야 하며, 이 계약서에는 근로 약관 및 조건이 포함되어야 합니다. 또한 채용 국가에서 근로자의 입국 시 근로 계약서의 교체나 변경은 허용되지 않으며, 단 현지의 법률을 준수하기 위해 변경하고 기존 약관과 동등하거나 더 나은 약관을 제공하는 경우는 예외로 인정합니다. 모든 업무는 자발적이어야 하며 근로자는 합리적인 통지를 한 경우에 언제라도 일을 그만두거나 퇴직할 수 있으며, 이는 근로자 계약에 명확하게 명시되어야 합니다. 참여 기업들은 퇴사하는 모든 근로자에 대한 문서를 보관해야 합니다. (후략)

모든 근로자는 동일 노동에 대해 동일 임금을 받아야 한다는 내용이 추가되었습니다.

4) 임금과 복리후생 근로자에게 지급되는 보상은 최저임금, 초과근무수당 및 법정수당 관련 법률을 비롯해 모든 급여 관련 법률을 준수해야 합니다. 모든 근로자는 동일한 업무 및 자격에 대해 동일한 급여를 받아야 합니다. 근로자의 초과근무수당은 정규 시급보다 높아야 합니다. 징계 조치로 급여 삭감을 실시하는 것은 허용되지 않습니다. 급여가 지급될 때마다 알아보기 쉬운 급여 내역서를 적시에 제공하여 근로자가 근로에 대한 보상이 정확하게 이루어졌는지 확인할 수 있도록 해야 합니다 임시직, 파견직 및 외부 용역은 현지 법률이 허용하는 한도 내에서 이루어져야 합니다.

인도적 대우 항목과 차별금지/괴롭힘 금지 항목이 통합되었습니다.

5) 차별 금지/괴롭힘 금지/인도적 대우 참여 기업들은 직장 내 괴롭힘과 불법적인 차별을 없애기 위해 노력해야 합니다. 근로자에 대한 폭력, 성폭력, 성희롱이나 학대, 체벌, 정신적 또는 육체적 강압, 괴롭힘, 공개적 수치심, 폭언을 포함한 일체의 가혹하고 비인간적인 대우가 있어서는 안 되며 그러한 대우에 대한 위협도 일체 없어야 합니다.

결사의 자유 항목에 근로자와 경영진 간의 의사소통과 참여 등 단체 교섭 관련 내용이 추가되어 단체 교섭의 중요성을 더욱 강조하고 있습니다.

6) 결사 및 단체 교섭의 자유 근로자와 경영진 간의 개방적인 의사소통과 직접적인 참여는 직장 및 보상 문제를 해결하는 가장 효과적인 방법입니다. 근로자 및/또는 근로자 대표는 근무조건 및 경영 관행에 대해 차별, 보복, 위협 및 괴롭힘에 대한 두려움 없이 경영진과 공개적으로 의사소통하고, 생각 및 우려 사항을 공유할 수 있어야 합니다. 이러한 원칙에 따라 참여 기업은 근로자가 자신의 선택에 따라 노동조합을 결성하고 참여할 수 있는 권리와 집단 교섭권은 물론, 평화로운 집회에 참여할 수 있는 권리뿐 아니라 그러한 활동에 참여하지 않을 권리를 존중해야 합니다. 결사 및 단체 교섭의 자유권이 해당 법률 및 규정에 의해 제한되는 경우, 근로자는 합법적인 대체 형태의 근로자 대표를 선출하고 가입할 수 있습니다.

B. 안전보건

근로자 건강 보호의 중요성을 강조하기 위하여 보건이라는 단어가 추가되었고, 임산부와 수유부 본인 뿐만 아니라 자녀에게도 위험할 수 있는 노동 조건에서 벗어날 수 있도록 조치를 취하여야 한다는 내용이 추가되었습니다.

1) 산업 안전보건 근로자가 안전보건 위험(화학, 전기 및 기타 에너지원, 화재, 차량 및 추락 위험 등)에 노출될 가능성을 식별하고 평가하여 통제 계층 구조를 사용하여 완화해야 합니다. 이를 통해 위해요소를 적절히 통제할 수 없을 경우, 근로자에게 잘 관리된 적절한 개인 보호구 및 이들 위해요소와 관련된 위험에 관한 교육 자료를 제공해야 합니다. 임신부 및 수유부가 그들 또는 그 자녀에게 위험할 수 있는 근무 조건에 있지 않으며, 수유부에게 합리적인 편의를 제공하는 등 성별에 따른 대응조치를 취하여야 합니다.

근로자의 안전과 건강이 최우선으로 고려되어야 하고, 보복에 대한 두려움이 없도록 조치해야 한다는 내용을 추가하였습니다.

3) 산업 재해 및 질병 산업 재해와 질병에 대한 예방, 관리, 추적, 보고 절차 및 시스템을 확립해야 합니다. 여기에는 근로자의 보고 장려, 상해 질병 사례 분류 및 기록, 필요 의료처치 제공, 사례 조사 및 원인 제거를 위한 시정 조치 시행, 업무 복귀 활성화 규정이 포함되어야 합니다. 참여 기업은 근로자가 임박한 피해로부터 스스로 벗어나 보복에 대한 두려움 없이 상황이 완화될 때까지 복귀하지 않도록 허용해야 합니다.

그 외에도 4) 산업 위생 항목에서는 기업의 직업적 노출로 인해 근로자의 건강이 해를 입는지 정기적으로 평가하기 위한 작업장 건강 모니터링을 제공하여야 한다는 내용이 추가되었습니다. 또한, 8) 보건 안전 커뮤니케이션 항목에는 보건 정보와 교육에 성별 및 연령과 같은 인구통계 관련 특정 위험을 포함(필요한 경우)하도록 하여 다양한 보건 안전 문제가 반영될 수 있도록 하였습니다.

C. 환경

유해 여부를 떠나 모든 폐기물은 환경에 큰 영향을 미칠 수 있으므로 폐기물의 배출과 처리를 관리할 수 있도록 데이터화하고 추적하는 것을 추가하였습니다.

3) 유해 물질 인간이나 환경에 위험을 초래하는 화학 물질, 폐기물 및 기타 물질의 안전한 취급과 이동, 보관, 사용, 재활용 또는 재사용 및 폐기를 보장하기 위해 그러한 물질을 파악하여 라벨을 표기하고 관리해야 합니다. 유해 폐기물 데이터를 추적하고 문서화해야 합니다.

4) 고형 폐기물 참여 기업은 (유해하지 않은) 고형 폐기물을 파악하고 관리하며 발생을 줄이고 책임 있는 처리 또는 재활용을 위해 체계적인 접근법을 실행합니다. 폐기물 데이터를 추적하고 문서화해야 합니다.

Scope 3 배출량 산정 및 공개에 대한 요구 사항이 추가되었습니다.

8) 에너지 소비와 온실가스 배출 참여 기업은 전사 차원의 절대적인 온실가스 감축 목표를 수립하고 보고해야 합니다. 에너지 소비 및 모든 범위 1, 2 및 범위 3 온실가스 배출의 중요한 범주를 추적, 문서화 및 공개적으로 보고해야 합니다. 참여 기업은 에너지 효율성을 개선하고 에너지 소비 및 온실가스 배출을 최소화할 수 있는 방법을 모색해야 합니다.

D. 윤리

책임 있는 광물 조달을 위해 실사가 요구되는 광물로 코발트가 추가되었습니다.

E. 관리 시스템

기업의 준수 의지

4) 위험 평가 및 관리 참여 기업은 해당 기업의 운영과 관련된 심각한 인권 및 환경 영향의 위험을 포함하여 법적 준수, 환경, 안전보건, 노동 관행 및 윤리 위험을 식별하는 프로세스를 채택하거나 수립해야 합니다. 참여 기업은 식별된 위험을 통제하고 규정 준수를 보장하기 위해 각 위험의 상대적 중요성과 적절한 절차적 및 물리적 통제 구현을 결정해야 합니다.

이 외에도 1) 기업의 준수 의지 항목에는 실사와 지속적인 개선에 대한 기업의 약속을 확인하는 인권, 안전보건, 환경 및 윤리 정책 선언문을 작성·공개하도록 하고, 8) 근로자/이해관계자 참여 및 구제책 접근을 통해 기타 이해관계자의 요구와 협력에 대한 중요성을 강조하였습니다.

※ 참고자료 – Select Committee on the CCP, Letter to Volkswagen After Thousands of Vehicles Reportedly Blocked at Border for Forced Labor Components (2024. 2.) – Responsible Business Alliance, Code of Conduct 8.0 (2024. 1.)

2024 세계경제포럼(다보스 포럼, WEF)이 ‘공존의 길 모색을 위한 신뢰의 재구축(Rebuilding Trust)’을 주제로 전 세계 60개국 정상 및 비즈니스 리더들이 참석한 가운데 지난 1월 15일부터 19일까지 총 5일간 스위스 다보스에서 열렸습니다.

러-우 사태, 중동 분쟁 등 지정학적 불안정으로 국제 안보가 주요 쟁점으로 논의되었으며, 인공지능(AI) 관련 영향과 규제 및 윤리가 중요하게 다뤄졌습니다. 또한 ‘기후, 자연, 에너지 전략’을 제시하며 에너지 안보와 더불어 기후 목표 달성을 위한 온실가스 감축 및 재생에너지 전환의 필요성을 강조하였습니다.

WEF는 △글로벌 협력과 안보, △성장 모델의 새로운 패러다임, △인공지능의 기회와 도전과제, △기후 변화 대응과 새로운 에너지 시스템 구축을 4개 주요 쟁점으로 정리하였습니다.

A

■글로벌 협력과 안보

불확실한 경제 전망 속에서 지정학적 불안정이 세계 경제에 영향을 미치는 잠재적 위험에 관해 논의하며, 더 공정하고 지속가능한 성장 모델을 촉구하는 목소리가 높아졌습니다. 특히, 안토니우 구테흐스 유엔 사무총장은 글로벌 거버넌스 시스템에 대한 개혁을 촉구하면서, 기후 변화, AI 등 글로벌 도전 과제 대응에 지정학적 분열이 저해하도록 허락해서는 안 된다고 강조했습니다.

A

■성장 모델의 새로운 패러다임

High Rate Reality 세션에서 연사들은 금리 인상과 극심한 인플레이션으로 인해 경제 전망이 불확실한 상황이지만, 소비, 무역, 부채, 인플레이션 등의 상황이 개선될 것으로 보며, 세계 경제를 조심스럽게 낙관했습니다. 세계 비즈니스 리더들은 지속가능성과 공평, 성장 간의 균형을 이룬 성장 모델의 새로운 패러다임을 제시했습니다. AI의 이점 확대, 성평등 및 여성 권리 신장, 건강 및 기후 변화 등 도전과제와 솔루션을 논의하며, 미래 경제 발전을 위한 민관협력을 강조했습니다.

A

■인공지능(AI)의 기회와 도전과제

올해 다보스 포럼에서 가장 주목받은 주요 주제는 인공지능(AI)이었습니다. 인공지능 규제 및 혜택의 공정한 분배에 대해 논의하고, 국제 규제에 대한 필요성과 기술 개발에 대한 협력이 강조되었습니다. WEF 참석자들은 공통적으로 AI가 가져오는 이점을 극대화하면서 미래의 일자리 보장과 AI 기술 교육 확대 필요성에 공감하였고, 개인 정보 관리, 공정성에 관한 윤리적 의문을 제시하며 기술이 사회에 가져올 변화에 대해 다방면의 전문가들과 함께 고찰하였습니다.

A

■기후 변화 대응과 새로운 에너지 시스템 구축

기후 변화 대응과 새로운 에너지 시스템 구축에 관한 논의에서는 이행의 시급성에 관한 메시지가 여러 차례 반복되었고, 기후 변화 대응을 위한 투자와 금융의 역할이 강조되었습니다. 특히, 에너지 전환의 공정한 과정을 위해서는 모든 국가의 협력과 신뢰 재건이 필요함을 공유했습니다.

A

지난해 개최된 COP28과 그리고 올해 열린 CES2024와 2024세계경제포럼(WEF)은 지속되는 지정학적 불안으로 글로벌 무역 환경이 재편되고 이에 따른 공급망 관리를 강화의 필요성에 공통적으로 공감한 계기가 되었습니다. 특히 AI기술 혁신과 활용 확대를 중점적으로 논의하며, 디지털 기술과 인공지능이 기후 변화, 에너지 전환에 가져올 긍정적 영향들에 대한 기대감이 커지고 있는 가운데, 국제사회는 전 세계적인 공동 과제를 해결하고 새로운 단계로 도약하기 위해서는 관련 투자와 금융의 역할이 중요함을 강조했습니다.

2024 WEF에서는 금융 분야의 35여 개의 비공개회의와 패널이 개최되었습니다. 미국 경영 컨설팅 회사인 Oliver Wyman의 휴 반 스티네스(Huw van Steenis) 부회장은 금융 회의와 패널에 참석하면서, 기업, 투자자 및 정책 입안자들로부터 얻은 5가지 주요 인사이트를 다음과 같이 소개합니다.

A

1. 인공지능(AI)에 대한 희망과 우려

올해 WEF에서는 지정학적 이슈에 따른 글로벌 안보와 더불어, 특히 인공지능(AI)에 대한 활발한 논의가 진행되었습니다. 주요 기업 경영진들은 ‘AI 기술이 가져올 생산성 혁신’에 집중한 반면, AI가 일자리에 미칠 영향, 소수에의 권력 집중에 대한 우려 등 AI로 인해 확대될 수 있는 사회 및 경제적 격차에 관한 의문이 제기되며, ‘책임 있는 인공 지능(Responsible AI)’을 요구하는 목소리가 높아졌습니다.

특히, 금융 분야의 주요 은행들은 AI를 통해 비용을 절감하면서 동시에 사업을 확장하고자 하는 노력을 공유했습니다. 은행들은 AI 기반 예측 분석 시스템에 투자하며 리스크 관리를 고도화하고, 앞으로 3~5년 동안 사업의 효율성을 약 10%에서 최대 20%까지 확장하는 전략을 공유했습니다. 반면, 현재 금융기관들의 AI에 기반한 사업 운영은 실험 단계에 있기 때문에 대규모의 검증 경험이 부족*하고, 내부 역량 및 규제 승인의 부재로 인해 진전 속도가 더딘 상황입니다.

OpenAI의 CEO인 샘 알트먼(Sam Altman)은 “AI는 우리가 예상하는 것보다 세상을 훨씬 적게 변화시킬 것이고, 일자리에 미치는 영향도 미비할 것”이라며 AI가 우리 사회에 미칠 긍정적 영향과 부정적인 영향 모두에 대한 기대와 우려를 억제하는 듯했습니다. UBS**의 최고경영자인 세르지오 에르모티(Sergio Ermotti)는 ‘은행은 미래를 위한 준비가 되어 있는가(Are Banks Ready for the Future?)’라는 세션에서 “AI는 혁명이 아니고 진화입니다. 우리는 이것을 어떻게 다룰 것인지에 대해 매우 신중해야 합니다.”라고 말하며, 책임 있는 AI 활용을 위한 노력이 필요함을 시사했습니다.

“It’s going to be an evolution,it’s not going to be a revolution … because we have to be very prudent about how we do it,” by UBS CEO Sergio Ermotti

*금융 기관이 새로운 전략, 기술, 또는 프로세스를 대규모로 확대하기 전에 그 효과를 충분히 검증하거나 평가해야 하는데 관련 경험이 부족한 상태를 의미합니다. 이러한 상황에서는 새로운 변화가 금융 기관 전체에 적용될 때 발생할 수 있는 예상치 못한 문제나 부작용을 미리 파악하기 어려울 수 있고, 이로 인해 금융 기관의 효율성 증진과 확장 사례에 어려움이 생길 수도 있습니다.

**UBS는 스위스에 본사를 둔 개인, 기업 및 기관 고객들에게 금융 서비스를 제공하는 글로벌 금융 서비스 회사입니다.

A

2. 개인 신용 전환의 가속화

신용 중개 구조가 은행 중심에서 개인 신용으로 빠르게 전환되며 이러한 변화를 가속화하는 요인들에 대한 논의가 있었습니다.

가장 주요한 요인은 은행 규제입니다. 미 연방준비제도(Fed, 이하 연준)가 처음으로 제안하고 추진하는 ‘바젤 마지막게임(Basel Endgame)’*은 대형 은행에 대한 자본 요구를 20%~25%까지 증가해야 한다는 내용을 포함하고 있습니다. 이러한 미국의 제안이 실제로 거의 모든 은행의 최고 경영자와 투자자들에게 예측하기 힘든 결과를 가져올 수 있습니다.

예를 들어, ‘바젤 마지막게임’의 규정에 따르면, 은행들이 태양광이나 풍력 발전소에 자금을 조달하기 위해서는 필요한 자본을 4배로 증가시켜야 하는데 이는 은행들에게 상당한 부담이 될 것입니다. 이미 일부 은행은 자본 요구 증가로 인한 부담 때문에 일시적으로 투자를 중단하고 있습니다. 반면, 이러한 투자 자금이 개인 신용 시장으로 이동하여, 개인 신용 시장의 회복에는 긍정적으로 영향을 미칠 것으로 보입니다.

하지만, ‘바젤 마지막게임’ 규정은 중소기업에 대한 대출에 실제 손실 경험보다 3배 더 높은 위험 가중치**를 부과해야 한다고 제안합니다. 이는 중소기업의 자금 조달 비용을 높여, 대출 이자 등 금융 비용 증가로 이윤의 손실을 초래할 것입니다. 이러한 조치의 시행은 에너지 기업 및 중소기업의 자금 조달을 어렵게 하고, 금융 시스템의 안전성과 지속 가능성에 부정적 영향을 미칠 수 있기에 미 연준의 ‘바젤 마지막게임’을 추진하는데 있어서는 더욱 주의가 요구됩니다.

*”Basel Endgame”은 주로 금융 기관들의 자본 강화 및 리스크 관리를 강화하기 위한 국제적인 노력인 “바젤 III”에 대한 마지막 단계입니다. 바젤 III는 주로 국제적인 은행 감독 기구인 “바젤 위원회”가 제정한 규제 프레임워크로, 금융 위기를 겪은 후 금융 시스템의 안정성을 강화하기 위해 도입되었습니다. 대형 은행들의 자본 요건에서 자본 규모를 증대하는 내용이 포함되어 있으며, 이는 금융 위기에서 드러난 자본 부족 문제를 해결하고 금융 시스템의 내재적인 안전성을 높이기 위한 것입니다. 또한, 바젤 III의 핵심 요소 중 하나는 금융 기관들이 적절한 자본을 보유하고, 리스크에 대한 충분한 자본을 갖추도록 하는 것입니다. “Basel Endgame”이 언급될 때는 바젤 III의 적용이 마무리되고 해당 규제가 완전히 실행되는 시점을 가리키며, 금융 기관들은 이를 준수하기 위해 여러 조치를 해야 하는데 이로써 금융 시스템이 미래의 금융 충격에 대해 더 견고하게 대응할 수 있도록 하는 것이 목표입니다.

**중소기업에 대한 대출 위험 가중치가 현재의 실제 손실 경험보다 3배 높아져야 한다는 것을 의미합니다. 위험 가중치는 금융 기관이 자본을 얼마나 보유해야 하는지를 결정하는 요소 중 하나이며, 높은 위험 가중치는 해당 자산에 대한 높은 위험을 나타내어 금융 기관은 더 많은 자본을 보유해야 하므로 대출 조건이 엄격해지고 자금 조달 비용이 증가하게 됩니다.

A

3. 녹색 전환을 위한 에너지 안보와 투자 및 지원

올해 WEF에서 탈탄소화에 관한 대화의 분위기는 이전 어떤 포럼보다 더욱 신중했습니다. 이러한 분위기는 ‘그린 허싱(Green hushing)*’이나 ‘전략적 침묵(Strategic silence)’을 암시한다기 보다는, 참가자들이 전문가와 함께 대규모 녹색 전환의 비용과 복잡성에 대해 솔직한 논의를 가진 것을 의미합니다.

지난해 글로벌 청정에너지 지수(iShares Global Clean Energy, ICLN)는 21% 하락한 반면, S&P는 24%, 나스닥은 55% 상승했고, 올해 ICLN은 약 12% 감소했지만 S&P는 1.5% 증가했습니다. 일부 친환경 펀드는 심각한 성과 저하로 인해 대규모의 자금 유출이나 폐쇄 상태에 있습니다. 이러한 낮은 성과를 개선하고 자금 유출 막기 위해서는, 지속가능성 투자 전략과 포트폴리오를 재고해야 하는 시점입니다.

크리스탈리나 게오르기에바(Kristalina Georgieva) 국제통화기금(IMF) 총재는 ‘기후와 자연’ 토론 세션에서, “세계 각국이 지출하는 화석연료 보조금 중 연간 약 7조 달러(9천526조여 원)를 기후변화 대응 자금으로 전환해야 한다”고 제안했습니다. 또한, 금융 투자 활동을 통한 금융배출량 감축(reducing financed emissions)뿐만 아니라 에너지 전환의 모든 과정에서 탄소 배출량 감축(financing emissions reductions)에 더 많은 자금을 조달하는데 중점을 두어야 합니다.

“Finance needs to go where emissions are. It’s more about ‘financing emissions reductions’ than just ‘reducing financed emissions’.” By Huw van Steenis, vice-chair of Oliver Wyman

한편에서는 녹색 전환을 위한 투자 규모가 지속적으로 성장하고 있습니다. 예를 들어, 사모 투자 펀드(Private Equity)**가 대규모 전환 펀드를 구축하는데 더욱 기여하고 있으며, 공공 투자를 위한 프레임워크도 수립되고 있습니다. 마크 카니(Mark Carney) 유엔 기후 행동 및 재무 특사는 지난해 블룸버그가 주최한 살롱에서, 기후 관련 재정이 1조 8천억 달러 규모에 이르렀다고 말했습니다.

물론, 뉴욕 소재의 컬럼비아 기후 대학(Columbia Climate School)의 제이슨 보도프(Jason Bordoff) 학장이 “에너지 전환은 항상 혼란스러웠고 불안정했다”라고 말했듯이, 오늘날 화석 연료에서 재생 에너지로의 전환은 매우 복잡하여 예측하기 쉽지 않습니다. 하지만 동시에 혁신적으로 추진되고 있고, 지정학적 이슈와 에너지 안보, 그리고 금융 투자와 지원이 녹색 전환의 ‘속도’를 결정짓는 핵심 요소인 만큼, UN COPs, WEF같은 국제 무대에서 관련 논의가 더욱 많이 이뤄져야 할 것입니다.

*그린허싱은 ‘녹색(green)’과 ‘침묵하다(hush)’가 합성된 신조어로, 기업이 ‘그린워싱’의 명확한 정의 및 평가 기준의 부재, 불투명한 보고 방식, 내부적 소통 부재 등 대내외적인 요인에 의해 ‘그린워싱’이라는 낙인이 찍히는 것이 두려워 친환경 정책이나 논란에 대해 침묵으로 일관하거나 관련된 구체적인 정책을 내놓지 않는 행위를 뜻합니다. (참고: 사우스폴(Southpole) 보고서). **사모 투자 펀드에는 사모 투자회사, 벤처 캐피탈, 헤지 펀드, 부동산 투자 펀드, 그레딧 펀드, 자본 시장 펀드 등이 있습니다.

A

4. 거시 경제 체제 변화와 중앙은행의 대응

투자자들은 미국 연방준비제도(US Federal Reserve, 연준)가 금리인하에 보수적일 것이라 예상합니다. 연준이 중앙은행의 손익 비대칭성을 고려하고 불확실성을 피해 신중한 결정을 내릴 것이라 보여집니다.

유럽 중앙은행(ECB) 관계자들은 유로존의 임금 데이터와 미국 연준의 움직임을 주시하며, 6월에 첫 번째 금리 인하 시나리오가 가장 가능성이 높다고 시사했습니다. 그러나 유럽 전역에서 경제적 성장 둔화가 예상되는 상황에서, 일부 금융 전문가들은 이러한 조치가 이른 시일 내에 시행되어야 한다고 의견을 모았습니다.

한편 세계 최대 은행들이 코로나19를 통해 회복력을 보여주고 45년 만에 가장 빠른 금리 인상을 했음에도, 중앙은행들이 금융 위기 이후의 개혁에 대해 더 이상 안정적인 평가를 받지 못하고 있습니다. 예를 들어, 소수의 제2 금융권의 은행들의 잘못된 위험 관리 관행과 부실한 감독으로 대형 은행에 흡수되는 사태가, 전 세계의 중앙은행장과 은행 최고경영자 간의 비공개회의에서 주요 쟁점으로 논의되기도 했습니다.

A

5. 글로벌 공급망 재편의 가속화

세계 최대 자산 소유자와 기업 간의 회담에서는 중국으로부터의 투자 철회가 주요한 이슈였습니다. 프렌드쇼링(Friendshoring)* 속도가 가속화됨에 따라, 특히 인도, 베트남, 그리고 캐나다가 혜택을 볼 것으로 전망됩니다. 비공개 회담에서 한 대기업의 CEO는 중국 내 기업 운영을 유지하기 위한 자본만 유지하고, 2024년 프렌드쇼링 전략으로써 주요 신규 공장을 설립하기 위한 자본을 약 35% 증액했다고 언급했습니다.

이전의 포럼에서는 북대서양 조약기구(NATO)의 비용 부담, 미국의 인플레이션 감축법(IRA), 러시아 가스 의존도, 불평등한 금융 규제 등에 관해 미국과 유럽연합이 대화를 이끌었지만, 최근 지속되고 있는 지정학적 갈등이 격화되면서 대화의 흐름이 달라지고 있습니다.

예를 들어, 유럽에서는 미국의 IRA에 대한 비판이 지난해에 비해 누그러졌습니다. 최근 MIT 연구에서는 IRA로 인해 친환경 투자(Clean Investment) 규모가 의회 예산처의 기준보다 두 배 이상 성장하고 있어 성공적이라고 분석했습니다.

오히려 유럽의 기업들은 친환경 경영을 위해서 합리적인 비용으로 중국 제품 구매가 필요한데, 이에 따라 미국과의 무역 갈등이 높아 질 것을 우려하고 있습니다. 이러한 상황에서 브렉시트 후의 영국은 유럽과 큰 무역 손실을 극복하기 위해 글로벌 무역 거래에 의존하려 하고 있지만, 아직 효과가 드러나지 않고 있습니다.

한편, 최근의 지정학적 이슈로 인해 자유무역 위축과 공급망 위기에 대한 우려에도 불구하고, 전문가들은 디지털 무역에서 녹색 무역에 이르기까지 글로벌 공급망에 걸쳐 상당한 투자 기회가 있을 것이라고 전망했습니다. 특히 지정학적 이슈로 핵심 원자재에 대한 접근이 제한될 수 있는 상황을 고려하여, 기업들이 공급망을 균형 있게 재설계해야 한다고 제언했습니다. 특히, 기업들이 경쟁 우위를 차지하기 위해서는, 가치사슬 전반에 걸친 공급망 계획 수립 시스템 및 AI 기반 예측 분석 시스템에 투자하여 공급망을 효율적으로 관리해야 함을 강조했습니다.

*프렌드쇼어링(Friendshoring)은 동맹국끼리 공급망을 구축해 안정적으로 상품을 확보하기 위해 글로벌 공급망 문제를 해결한다는 의미로서, 코로나19 사태 이후로는 중국에 대한 의존도를 낮춰야 한다는 의미로 사용됐습니다.