본 게시글은 2021년 8월 24일부터 9월 24일까지 유엔글로벌콤팩트 한국협회의 회원사와 관심 기업 및 기관들을 대상으로 진행된 ‘ESG 및 반부패 관련 기업 인식 조사’의 두 번째 파트인 ‘공급망 및 조달 ESG’의 조사 결과를 정리한다. *첫 번째 파트인 ‘ESG 공시 의무화’에 대한 결과는 이전 게시글인 “ESG 및 반부패 관련 기업인식 조사 결과 – (1) ESG 공시 의무화” 에서 확인할 수 있다.

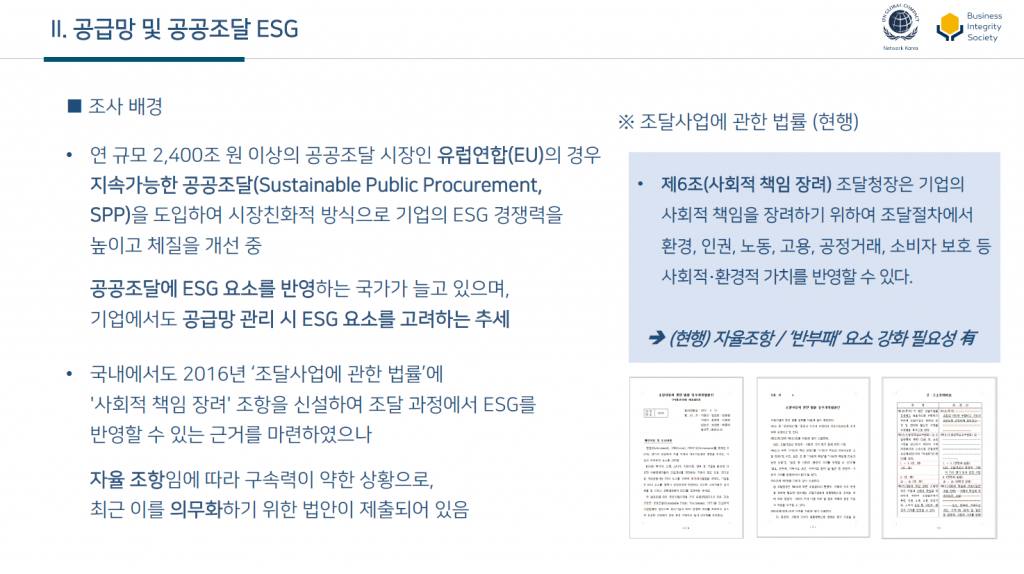

국제적으로 공공조달에 ESG 요소를 반영하는 국가가 증가하고 있으며, 기업들 역시 공급망 관리 시 ESG 요소를 고려하는 추세

국내에서도 2016년 ‘조달사업에 관한 법률’에 ‘사회적 책임 장려’ 조항을 신설하여 조달 과정에서 ESG를 반영할 수 있는 근거를 마련하였으나, 자율조항임에 따라 구속력이 약한 상황으로 이를 의무화하기 위한 법안이 제출된 바 있음

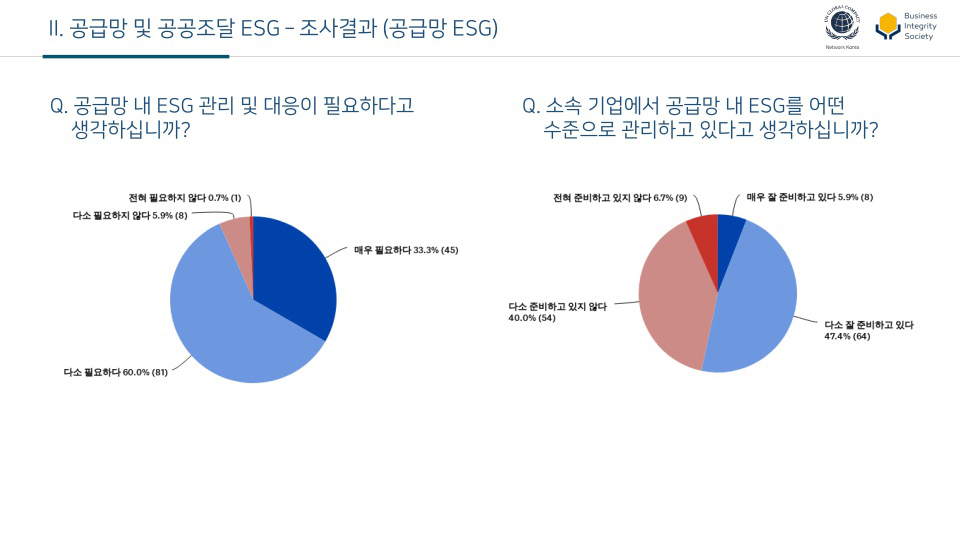

공급망 내 ESG 관리 및 대응의 필요성에 대해서는 93.3%가 긍정적으로 응답하며 매우 높이 공감했으나, 여전히 많은(46.7%) 기업/기관이 공급망 내 ESG를 잘 관리하고 있지 않다고 응답함

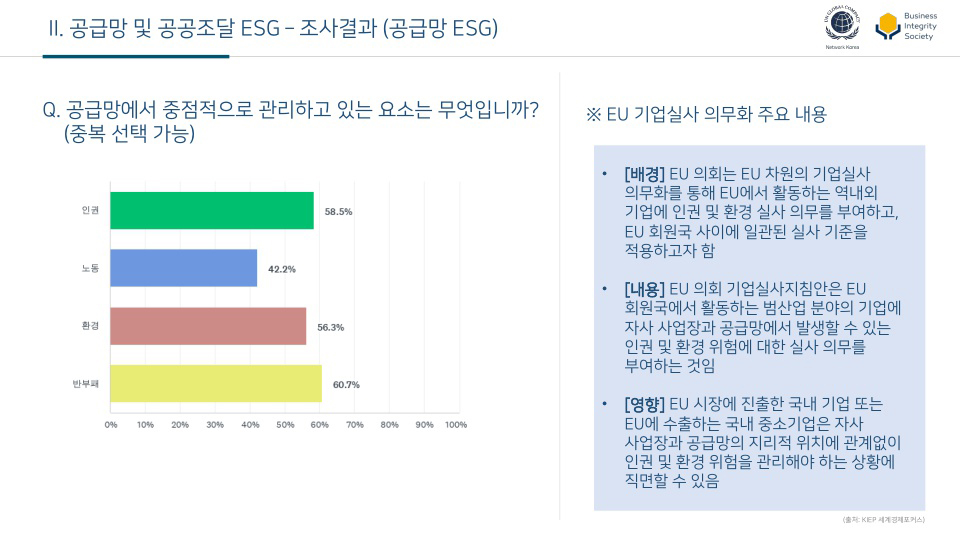

공급망에서 중점적으로 관리하고 있는 요소로 반부패(60.7%)와 인권(58.5%)을 언급했으며 환경(56.3%)과 노동(42.2%)이 그 뒤를 이음.

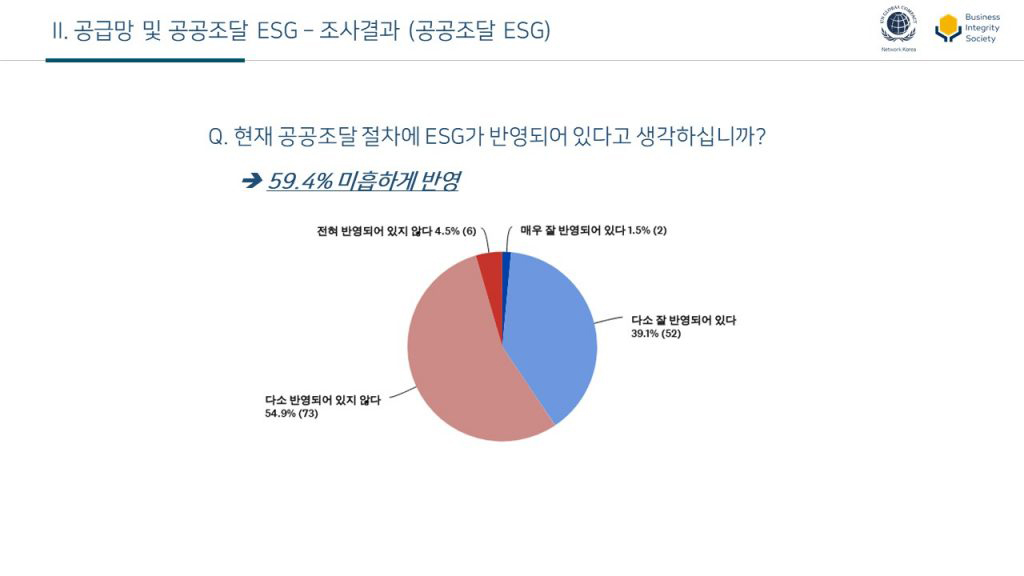

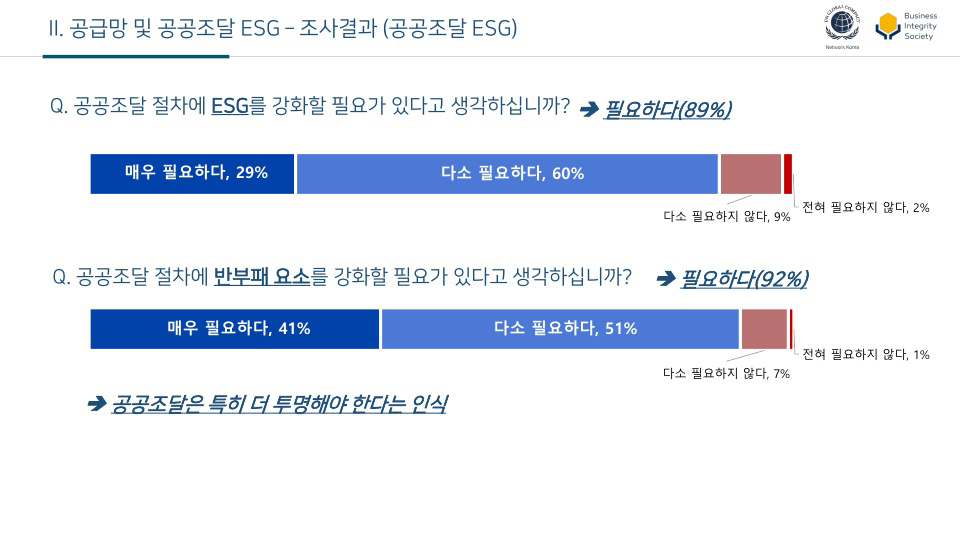

한편 과반 이상(59.4%)의 응답자가 현재의 공공조달 절차에 ESG가 잘 반영되어 있지 않다고 생각함

공공조달 절차에 ‘ESG’를 강화할 필요성에 89%가 공감했으며, 특히 ‘반부패’ 요소의 강화 필요성에 대해서는 보다 높은 92%가 공감함

공공조달은 특히 더 투명하고 공정하게 진행되어야 한다는 인식이 반영된 것으로 해석됨

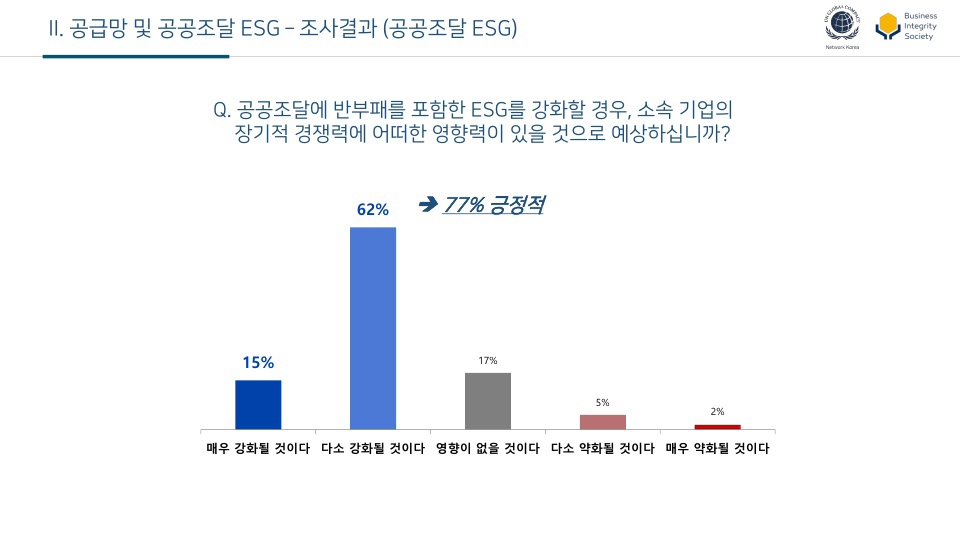

다수(77%)의 응답자는 공공조달에 반부패를 포함한 ESG를 강화할 때 기업/기관의 장기적 경쟁력에도 긍정적인 영향이 있을 것으로 기대함

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

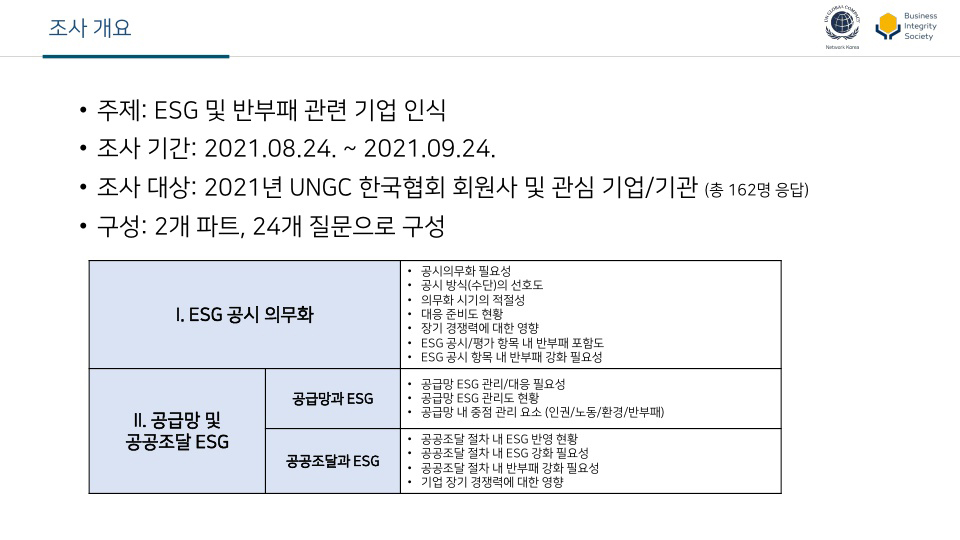

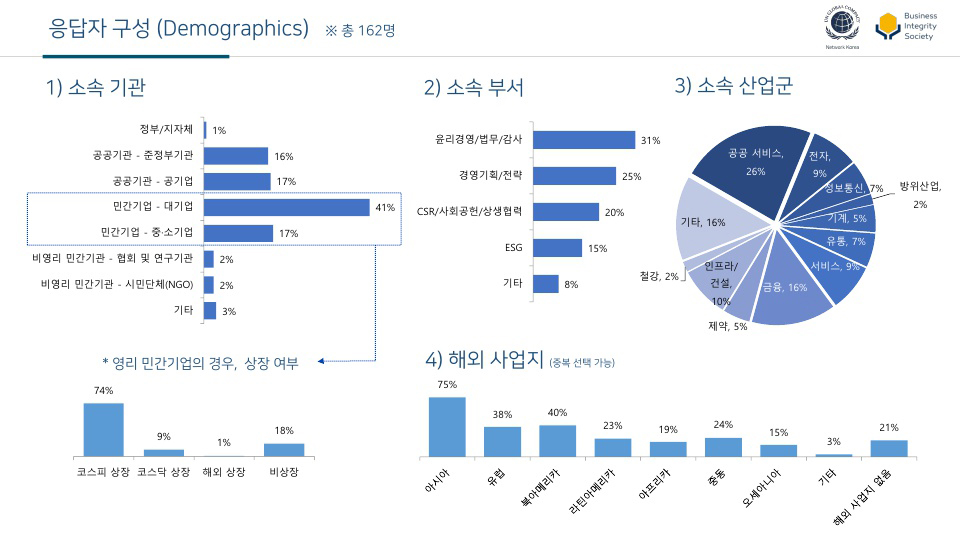

ESG 및 반부패 관련 기업 인식 조사는 2021년 유엔글로벌콤팩트 한국협회의 회원사와 관심 기업및 기관들을 대상으로 지난 8월 24일부터 9월 24일까지 한달 간 진행되었다. 본 조사는 ‘ESG 공시 의무화’와 ‘공급망 및 조달 ESG’의 두 파트로 구성되어 있으며 총 24개의 질문을 포함하고 있다. 조사의 개요 및 응답자 구성은 다음과 같다.

I. ESG 공시 의무화

ESG란 환경(Environment), 사회(Social), 지배구조(Governance)를 통칭하는 용어로 오늘날 기업 경영에서 지속가능성 확보와 향상을 위한 핵심이 되는 요소임

전 세계적으로 기후 위기와 팬데믹으로 인해 ESG와 지속가능성에 대한 관심이 증가하며, 한국을 비롯한 많은 국가들이 ESG 정보의 공시 제도화를 추진 중에 있음

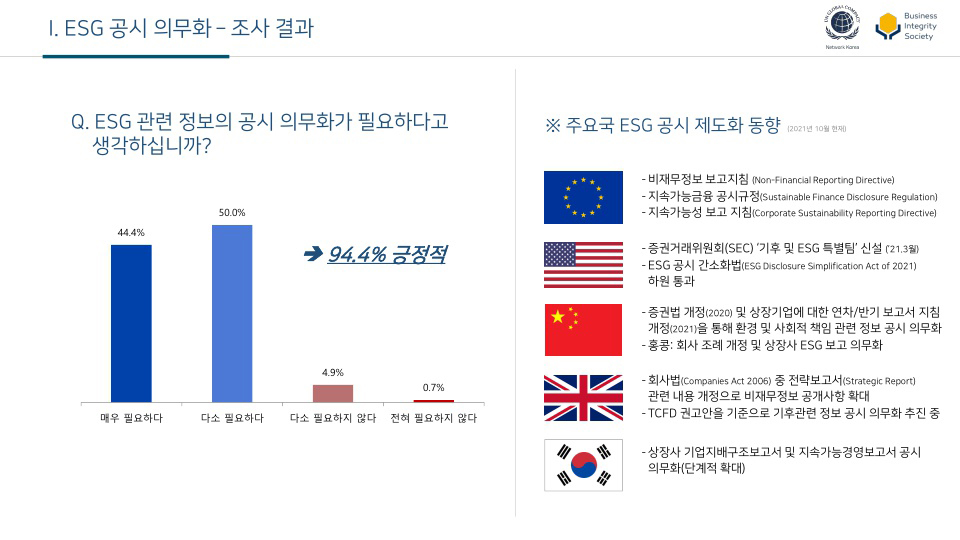

EU, 미국, 중국, 영국 등을 비롯한 주요 국가에서 ESG 공시 제도화 움직임이 가속화되고 있는 가운데, 응답자의 94.4%가 ESG 공시 의무화의 필요성에 공감하고 있음.

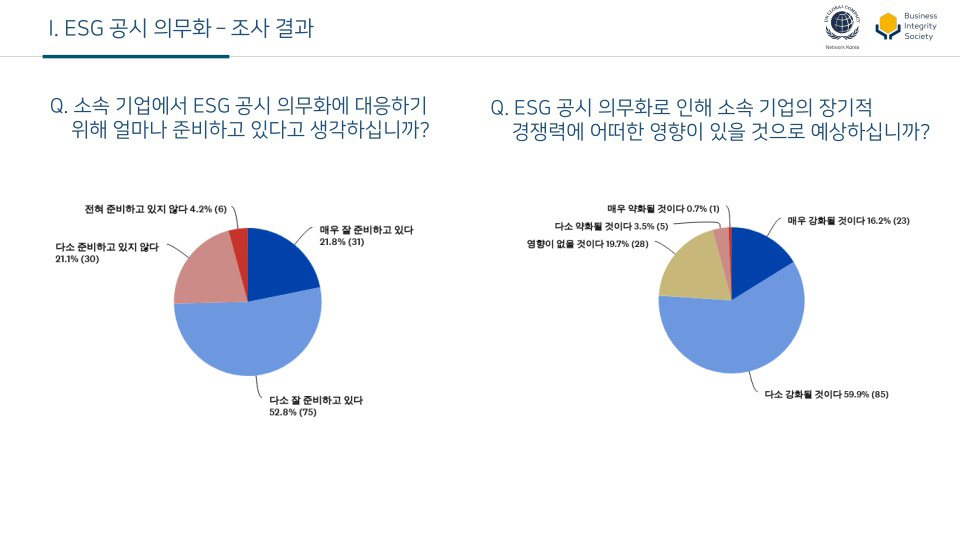

소속 기업의 ESG 공시 의무화 대응 준비도를 묻는 문항에서는 응답자의 74.6%가 잘 준비하고 있다고 답했으며, 25.3%는 준비가 미흡하다고 응답함

응답자의 76.1%는 ESG 공시 의무화로 인해 소속 기업의 장기적 경쟁력이 강화될 것으로 기대함

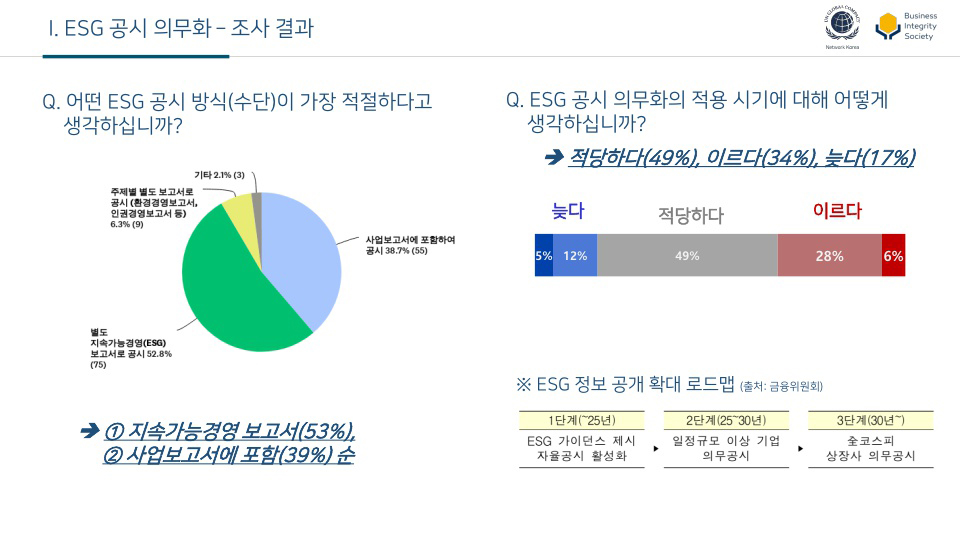

가장 적절한 ESG 공시의 방식(수단)에 대해서는 ‘지속가능경영보고서를 통한 공시(53%)’, ‘사업보고서에 포함하여 공시(39%)’ 등의 순으로 나타나며 다소 의견이 나뉨

금융위원회의 ESG 정보 공개 확대 로드맵에 따라 2030년까지 일정 규모 이상 기업 의무공시, 2030년 이후 전 코스피 상장사 의무 공시가 진행될 예정인 가운데, ESG 공시 의무화의 적용 시기에 대해서도 ‘적당하다(49%)’, ‘이르다(34%)’, ‘늦다(17%)’의 순으로 응답하며 상의한 의견을 보임

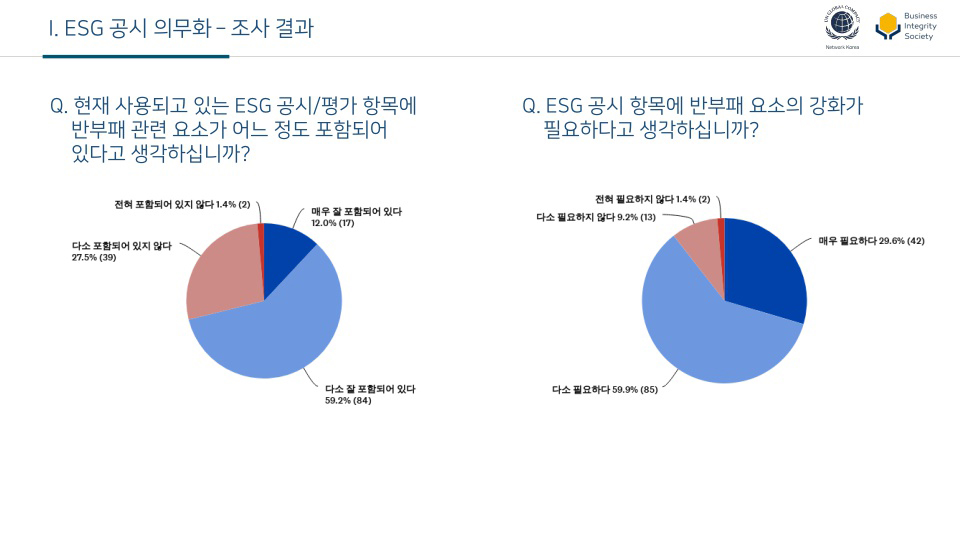

한편 응답자의 28.9%는 현재 사용되는 ESG 공시/평가 항목에 반부패 관련 요소가 충분히 포함되어 있지 않다고 응답했으며

대다수(89.5%)의 응답자들이 ESG 공시 항목에 반부패 요소가 더욱 강화될 필요가 있다는 데 크게 공감함

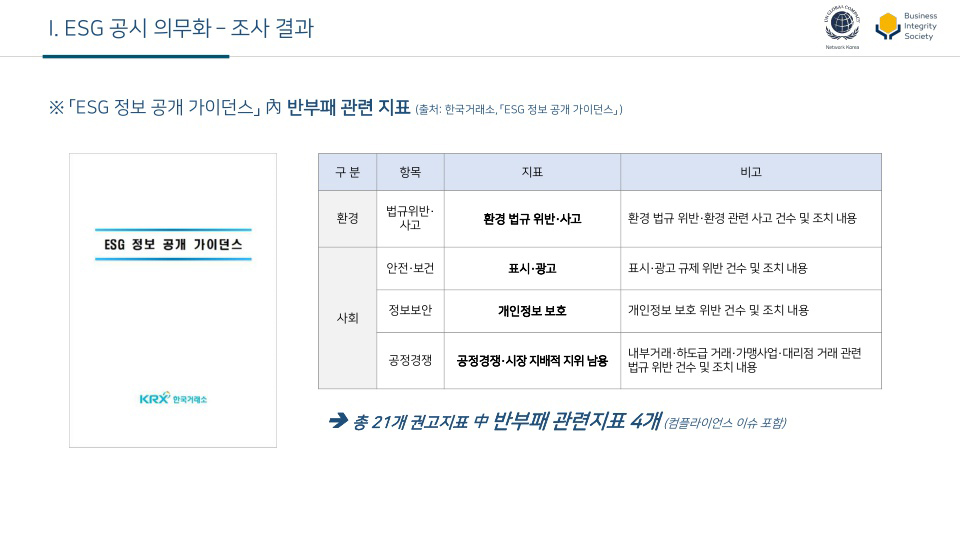

참고로 한국거래소가 공개한 「ESG 정보 공개 가이던스」의 21개 권고지표 중 반부패 관련 지표는 4개에 불과함

관련 지표는 환경(E) 영역의 ‘환경 법규 위반사고’ 지표, 사회(S) 영역의 ‘표시·광고’, ‘개인정보 보호’, ‘공정경쟁·시장 지배적 지위 남용’ 지표임

*다음 편에는 공급망 및 공공조달 ESG에 대한 설문 내용이 이어집니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

디지털 기술이 기업들의 반부패 및 컴플라이언스 노력을 강화할 수 있음을 보여주는 사례가 늘고 있다. 특히 최근에는 금융부문을 중심으로 레그테크(RegTech), 즉 디지털 신기술(Technology)을 활용하여 규제(Regulation)를 보다 효율적이고 효과적으로 준수하도록 하는 기술이 각광을 받고 있다. 또한 각국 금융감독기관을 중심으로는 섭테크(SupTech), 즉 최신기술(Technology)를 활용하여 감독(Supervision) 업무를 효율적ㆍ효과적으로 수행하기 위한 시도가 이루어지고 있다.

레그테크(RegTech): 규제(Regulation)와 기술(Technology)의 합성어로서IT기술을 활용하여 규제 준수 관련 업무를 자동화·효율화하는 기법

섭테크(SupTech): 감독(Supervision)과 기술(Technology)의 합성어로서 최신 기술을 활용하여 금융감독 업무를 효율적ㆍ효과적으로 수행하기 위한 기법

1. SAS

통계 등 데이터 분석 프로그램으로 잘 알려진 쌔스 인스티튜트(SAS institute)는 기업이 투명성을 제고하고 지속적으로 변화하는 컴플라이언스 리스크를 줄일 수 있도록 자금세탁방지(Anti-Money Laundering, AML) 솔루션을 제공한다. 고급 분석기법과 검증된 조사기법을 결합하여 예측 및 탐지 기능을 제공하고, 전반적인 컴플라이언스 준수 문제를 효율적인 방법으로 해결하도록 지원한다.

의심스러운 거래 패턴을 표시하는 △거래 모니터링 시스템(Transaction Monitoring System), 거액의 현금거래를 보고하는 △고액현금거래 보고(Currency Transaction Reporting) 시스템, 고객 관계와 리스크를 명확하게 파악하는 △고객확인의무(Customer Due Diligence) 및 고객알기제도(Know Your Customer) 시스템, 의심스러운 개인이나 조직을 식별하기 위한 △감시목록 스크리닝(Watchlist screening) 등의 소프트웨어를 통해, 비즈니스 영역에서 발생하기 쉬운 부패를 방지하고 해결해오고 있다.

SAS의 자금세탁방지(AML) 솔루션 주요 기능 (출처: SAS)

한편 SAS는 최근 국제자금세탁방지전문가협회인 ACAMS(Association of CertifiedAnti-Money LaunderingSpecialists) 및 KPMG와 공동으로 ‘위기를 통한 가속화: 자금세탁방지 규제 준수에 대한 AI 및 머신러닝 도입 현황’에 대한 조사를 실시하는 등 최신 기술과 반부패 노력을 연결하기 위한 연구도 병행하고 있다.

인공지능(AI)을 통한 기업 규제준수 자동화 스타트업인 레골로지(Regology)는 지난 8월, 800만 달러의 투자를 유치하면서 주목을 받았다. 레골로지는 다양한 규제의 변경사항을 모니터링하여 이에 대한 준수(컴플라이언스) 프로세스를 표준화하는 솔루션을 제공한다.

레골로지(Regology)는 규제의 업데이트를 적극적으로 추적하는 AI 지원 플랫폼을 제공함으로써 기업이 비즈니스 관련 법률의 변경 사항을 동적으로 모니터링하고, 계속해서 발생하는 위험(risks) 및 벌금을 식별하며, 법적 요구 사항이 충족되도록 제어할 수 있도록 돕는다. 일반적으로 기업에서 수동으로 작업한다면 수 개월이 걸리는 작업을 자동화하여, 기업이 규제 준수를 위한 노력에 필요한 자원을 간소화하고 개선된 결과를 얻을 수 있도록 지원한다.

레골로지는 에너지, 금융 서비스, 의료, 인프라, 제조, 부동산, 기술, 통신, 운송 및 유틸리티(utilities)를 포함한 여러 산업들과 부패 방지, 소비자 보호, 데이터 개인 정보 보호, 환경 안전, 식품 안전, 건강 및 인간 안전, 노동 및 고용, 물리적 보안, 제품 안전, 책임 있는 영업(sourcing), 무역 통제 및 공급망을 포함한 기능적 영역에 대한 서비스를 제공한다.

2021년 10월, 국제자금세탁방지기구(Financial Action Task Force, FATF)와 에그몬트 그룹(Egmont Group of Financial Intelligence Units)은 금융정보 부서가 기술을 활용하여 운영을 강화할 수 있는 방법을 탐구하는 프로젝트를 완료하고 보고서를 발간했다. 이 보고서는 올바른 도구(tool)를 찾는 방법과 사용 시기, 그리고 자금세탁방지(Anti-Money Laundering, AML) 및 테러자금방지(Counter Financing of Terrorism, CFT) 목적을 위해 이러한 도구를 최적화하는 방법과 실제 및 운영상의 문제를 극복하는 방법에 중점을 둔다.

FATF는 기술 및 고급 분석을 사용하여 관련 조사 및 정보 교환을 지원할 수 있는 방법에 중점을 두고 디지털 혁신에 대한 작업을 계속하고 있으며, 이 프로젝트의 최종 결과는 2022년 6월에 마무리된다.

각국 감독기관을 중심으로는 감독(supervision)에 기술(technology)을 접목한 섭테크(SupTech)가 관심을 받고 있다. 섭테크의 도입으로 감독당국은 고도화되고 복잡해지는 금융상품 관리감독 업무에 효율성을 높일 수 있으며, 위험 가능성을 예측함으로써 선제적 대처가 가능해질 것으로 기대되고 있다.

미국 증권거래위원회(SEC)는 AI의 머신러닝 기능을 이용하여 투자자문사의 위법행위 적발 비율을 높인 사례가 있음

영국의 금융감독청(FCA)은 머신러닝을 이용하여 투자자문사의 금융상품 불완전판매 가능성을 예측하고 이를 막을 수 있도록 하는 방식을 추진

싱가포르(MAS)의 경우 자연언어처리와 머신러닝을 활용하여 자금세탁 및 테러자금 조달 가능성이 높은 거래에 대한 감시기능을 높임

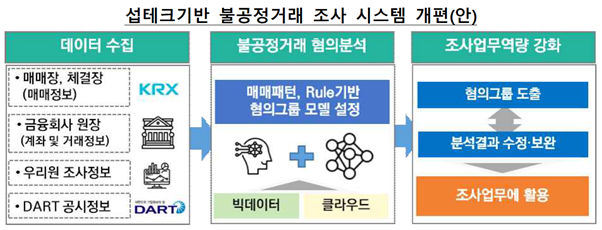

우리나라 금융감독원도 올해 초 ‘금융감독 디지털 전환 4대 목표 및 중점 선도과제’ 발표를 통해 섭테크(SupTech) 기반 불공정거래 조사 시스템 개편안을 제시하였다. 또한 AI, 빅데이터 분석 등 신기술을 활용한 감독정보시스템의 기능 개선과 감독 데이터의 체계적인 관리와 활용을 추진하기 위해 중장기 정보화 계획을 수립할 예정임을 밝혔다.

(출처: ‘금융감독원, 금융감독 디지털 전환의 새로운 여정 시작’, 금융감독원 보도자료, 2021.01.19.)

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 및 재인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

유엔글로벌콤팩트는 지역 네트워크 내에서 반부패 공동노력을 확대하고자 하는 목적으로 2021년 6월 ‘반부패 공동노력 플레이북(Uniting Against Corruption: A Playbook on Anti-corruption Collective Action)’ 발간물을 발표하였다. 본 플레이북은 공동노력을 위한 6단계 접근법과 절차 전반의 심층 분석을 통해 독자들이 자신의 지역 부패 환경을 명확하게 진단하고, 잠재적인 기업 리스크를 완화할 수 있도록 지원한다. 궁극적으로 글로벌콤팩트 지역 네트워크, 기업, 관련 이해관계자들 사이에서 공동노력의 이해와 활용을 주류화하는 것을 목표로 한다.

본 플레이북의 내용은 지멘스 청렴성 이니셔티브(Siemens Integrity Initiative)의 1차 및 2차 펀딩 라운드 하에 시행되는 수년간의 프로젝트의 일부로서, 유엔글로벌콤팩트에 의해 개발된 자원들을 기반으로 한다.

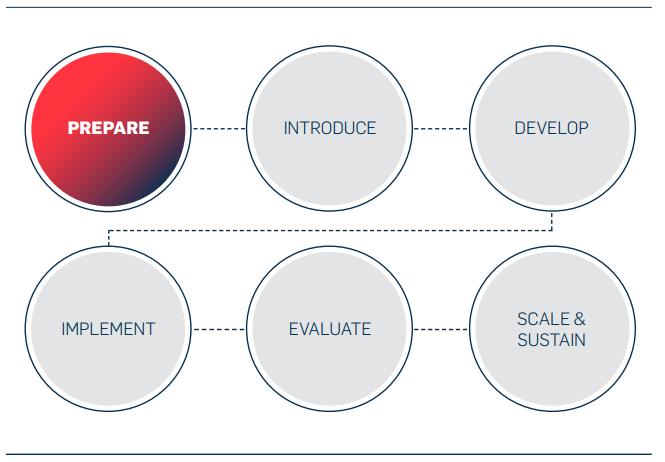

본자료에서 다루는 공동노력 이니셔티브 수행 가능성을 탐색할 때 고려해야 할 6단계 접근법을 다음과 같이 소개한다.

준비(Prepare)

공동노력 이니셔티브의 토대를 마련하기 위해서는 먼저 프로세스 및 관련 이해관계자의 다양한 역할을 이해하고 식별하는 것이 중요하다. 지역 부패 문제뿐 아니라 사회적, 정치적, 경제적 및 법적 고려 사항에 대한 조사를 수행하는 것은 준비과정 전반에 걸쳐 유용할 것이다. 독자들은 사실 공동노력이 표적부패 문제를 해결하는 데 적합하지 않다는 것을 발견할 수 있다. 이러한 중요 구성요소들을 분석하고, 향후 활동에 대비하기 위해 주요 질문을 묻고 답함으로써 내부적으로 준비하는 것이 이 첫번째 단계의 목표이다.

소개(Introduce)

준비과정 후 다음 단계는 공동노력을 외부에 소개하는 것이다. 본 단계는 공동노력의 유형에 따라 다를 수 있지만, 잠재적 참가자들에게 공동노력을 숙지 시켜 이해관계자가 누릴 수 있는 혜택, 경험하게 될 절차 및 직면하게 될 문제들을 이해시키는 것으로부터 시작한다. 후속 워크숍은 공동노력을 통해 부패를 해결할 수 있는 기회를 포착하는 데 초점을 맞출 수 있다. 두 활동을 하나로 통합하는 것이 유용할 수 있다. 이해관계자의 신뢰와 확신을 구축하는 것이 공동노력 프로세스 전반에 걸쳐 필수적인 요소이다. 따라서, 이해관계자들이 첫 번째 일련의 회의에 참여함에 따라 진행자는 이해관계자 간의 건설적인 합의를 구축하는 데 집중할 수 있다. 소개 세션을 통해 거버넌스 및 의사결정 프로세스가 구체화된다.

설계(Develop)

다음 단계는 설계이다. 설계의 목표는 (1) 구체적이고 가시적인 공동노력 이니셔티브를 식별하고, (2) 어떤 옵션을 수행할 것인지 우선 순위를 정하며, (3) 가장 큰 영향을 보장하기 위해 구조를 설계하는 일련의 워크숍을 개최하는 것이다. 이때 모니터링, 평가 및 집행 메커니즘, 장기적 지속가능성을 고려해야 한다.

실행(Implement)

공동노력을 설계하고 포괄적인 로드맵을 작성한 후, 이니셔티브를 실행하는 것이 다음 단계이다. 실행은 공동노력의 유형, 규모 및 기타 요인에 따라 달라진다. 외부 자금을 확보하거나 영향력 있는 이해관계자들의 지원을 받아야 할 수도 있다. 주요 활동은 모니터링 및 집행 메커니즘 설정, 가치사슬에 속한 직원 및 이해관계자의 교육, 모범사례 공유 등이 포함된다.

평가(Evaluate)

모니터링 및 평가는 진행 상황을 추적할 뿐 아니라 장단기 변화를 측정하고 평가하는 공동노력의 또 다른 중요한 구성 요소이다. 강력한 영향평가를 위해 공동노력을 설계하는 과정에서 모니터링 및 평가를 고려하는 것이 도움이 될 수 있다. 프로젝트 실행을 추적하는 모니터링 시스템을 개발할 뿐 아니라 공동노력 참가자가 개별적으로나 집단적으로 어떻게 긍정적인 결과와 영향을 창출하는지 평가하는 것이 중요하다. 구체적이고 측정 가능한 결과와 공동노력이 창출하고자 하는 각각의 변화를 평가할 필요가 있다.

확장(Scale & Sustain)

본 이니셔티브의 구조와 노력을 확장하기 위해서는 거버넌스 또는 자문위원회의 주도가 필요하다. 공동노력은 이미 서로를 알고 있으며 일정 수준의 신뢰를 공유하고 같은 생각을 가진 기업인들로 구성된 초기 그룹으로 시작하여 보다 편안하게 주도권을 행사할 수 있다. 그러나 일정 시간이 지나 이니셔티브가 성숙기에 도달하면 회원 구성을 넓히고 추가 기업(지방기업 및 중소기업)은 물론 NGO, 공공기관 등과 같은 새로운 유형의 이해관계자들을 포함하는 것을 권장한다.

효과적인 뇌물수수 방지 정책(Anti-bribery Policy)의 설계와 구현은 모든 컴플라이언스 프로그램의 기초라고 할 수 있다. 하지만 이것이 유일한 정책으로 간주되어서는 안된다. 오히려 뇌물수수 방지 정책은 윤리경영, 리스크 관리 및 컴플라이언스 생태계를 향한 혁신적이고 인간중심적인 접근법으로 간주되어야 한다.

궁극적으로 조직에는 강력한 뇌물 방지 정책이 필요하다. 각 사례를 비교하고 공유함으로써 학습효과를 얻을 수 있지만, 이러한 정책들을 분리해서 보는 것은 경계해야 한다. 뇌물수수 방지 정책은 윤리경영의 일부로 간주될 때 가장 큰 의미가 있다.

코카콜라(COCA-COLA)의 반부패 정책

1. 일상적인 노력

정책의 중요성을 이해하고 받아들이는 것뿐 만 아니라 일상의 업무 중에 정책을 준수하는 것이 중요하다.

2. 뇌물은 처벌 대상

관련 규범을 위반하는 회사 직원들은 징역형을 포함한 엄격한 민형사상 처벌까지 받을 수 있다.

3. 일부 예외적 상황 제외한 급행료는 금지

뇌물 금지 정책은 그 규모나 목적에 관계없이 “급행료” 지불을 포함한 모든 부적절한 지불에 적용된다.

급행료란, 통상적인 면허나 사업 허가의 취득, 비자나 통관과 같은 정부 문서의 처리, 전화∙전력∙수도 서비스의 제공, 화물의 상∙하역 등과 같이 비재량적 활동이나 서비스를 신속하게 또는 용이하게 처리하기 위해 공무원들에게 제공하는 소액의 대가를 의미한다.

기업의 법률고문과 E&C의 사전 서면 승인을 받아야하는 일부 제한적인 상황을 제외하면, 일반적으로 급행료는 본 정책에 의해 금지된다.

4. 공무원에게 상품권 선물을 금지한다.

부적절한 호의나 혜택에 대한 대가로 정부 공무원 혹은 상업 파트너에게 선물, 식사, 여행 또는 접대를 제공하는 것을 전면 금지한다. 또한 상품권과 같은 현금성 선물 역시 절대 허용되지 않는다.\

5. 컴플라이언스 인증

매 분기, 증권거래위원회(SEC, Securities and Exchange Commission)의 인증 프로세스와 관련하여 해당 직원들은 본 정책의 실정을 진술해야 한다.

반부패 규범을 위반하면 상당한 민형사상 처벌을 받게 되며, 에어버스와 그 직원들의 명성, 노고, 비즈니스에 부정적인 영향이 미칠 수 있다. 본 정책과 지침을 준수하지 않는 직원들은 합당한 징계를 받는다.

2. 뇌물의 종류

반부패 법은 “부적절한 이익”을 대가로 “가치 있는 것”을 제공, 약속, 증여, 요청하거나 받는 것을 불법으로 규정한다. “가치 있는 것”이라는 용어는 법적으로 광범위하게 해석될 수 있다.

쉽게 떠올릴 수 있는 현금이나 돈 외에도, 뇌물은 다양한 형태를 취할 수 있으며, 어떤 형태로든지 받는 사람에게 가치를 전달한다. 예시:

누군가에게 사치스럽거나 지나치게 빈번한 선물과 접대를 제공하는 것

개인 의료비, 교육비 또는 생활비를 지급할 것을 약속하는 것

공무원의 “애완동물 자선단체(pet charity)”에 대한 후원 또는 기부

주요 의사 결정권자의 친척에게 고용 혹은 무급 인턴십을 연장시켜주는 행위

개인적으로 이익을 위해 공무원이 관리하는 회사에 시장 가치 이하로 투자를 제공하는 행위

3. 급행료 금지. 단,위급상황 제외

대부분의 부패방지 규범과 같이 에어버스는 급행료를 금지하고 있다. 그러나 에어버스 직원들의 건강, 안전 혹은 복지에 대한 급박한 위협을 피하거나 예방하는 맥락에서는 급행료의 지급이 예외적으로 이루어질 수 있다. 이 경우 직원들은 법률&컴플라이언스 팀에 즉시 이를 보고해야 한다.

4. 이사회 참여

이사회의 윤리&컴플라이언스 위원회는 에어버스의 윤리&컴플라이언스 프로그램의 감독과 지속적인 개발에 있어 핵심적인 역할을 수행하며, 관련된 모든 내부 정책, 절차 및 통제와 같은 효과적인 윤리&컴플라이언스 거버넌스 조직 및 프레임워크에 있어서도 핵심적이다.

5. 지속적인 프로그램 개정

위법 행위를 통해 컴플라이언스 정책, 절차 또는 기타 수단 내에 빈틈이 있음이 드러나는 경우, 에어버스는 위법 행위와 그를 통해 얻은 교훈을 반영하여 윤리&컴플라이언스 프로그램을 개정한다.

가이드라인은 전 직원에게 부패의 위험성에 대한 인식을 제고하고 사내 규칙을 준수하는 방법에 대해 지원하는 것을 목적으로 한다.

(예를 들어, 애플의 반부패 가이드라인든 단 4페이지에 불과하며, 노바티스는 6페이지로 현재까지 벤치마킹한 기업들 중 가장 긴 가이드라인을 가지고 있다.)

2. 공직자에 대한 혜택 자제

공무원이나 공직자에게 주어지는 혜택은 부패의 한 형태로 간주되기 쉽다. 대부분의 국가들은 주로 행정부의 공정성을 보장하기 위해서 사업 파트너나 개인에 대한 것 보다 더 엄격한 형법 규정을 공무원들과의 거래에 적용한다.

일부 국가에서는 공무원이나 공직자에 대한 소위 ”아부(buttering up)”가 범죄로 규정되어 처벌할 수 있다. 이는 공무원이나 공직자에게 비교적 작은 특혜나 혜택을 주어 호의적인 대우를 하는 것을 의미한다. 따라서 당국 및 그 대리인을 대할 때 특히 주의를 기울이고 혜택을 부여하는 데 있어 매우 제한적인 접근법을 취하는 것이 바람직하다.

3. 사례에 입각한 고려

편파적인 태도는 종종 부패와 연결된다. 이것은 가족 구성원이나 지인의 이익을 위해 권력을 사용하는 이들을 포함한다.

예시:

당신은 폭스바겐 그룹의 직원으로서 비즈니스파트너와 대량 판매 주문에 대해 협상하고 있다. 어느 날 주문 관리를 담당하는 비즈니스 파트너의 직원이 회의를 요청한다. 그리고 해당 회의에서 그 직원은 폭스바겐 그룹에 주문할 수 있도록 주선하겠다고 제안하지만, 그 대가로 그의 조카를 정식 절차 없이 수습직원으로 넣어 달라고 부탁한다.

4. 모든 급행료 금지

급행료(뇌물이라고도 불린다)는 법적으로 보장된 통상적인 공식 절차를 가속화하기 위해 공무원에게 지급하는 소액의 금액을 의미한다.

뇌물은 어느 나라에서나 범죄행위이므로 금지된다.

폭스바겐 그룹은 급행료를 명시적으로 금지한다.

5. 기부의 중요성

폭스바겐 그룹은 후원과 기부를 통해 전 세계의 단체와 행사를 지원한다. 이는 폭스바겐 그룹 브랜드를 강화하는 것이다. 기부는 본사가 사회적 책임을 어떻게 인식하는지를 나타내는 중요한 척도이다.

기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 북미와 오세아니아의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아 ⇐ – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

1. 미국 (USA)

2021년 바이든 행정부의 출범 이후 미국은 파리협정에 재가입하는 등 글로벌 아젠다에 동참하는 행보를 보이고 있습니다. 미국 증권거래위원회(SEC)는 2021년 3월 ‘기후 및 ESG 특별팀(T/F)’를 신설하여 관련 이슈에 선제적으로 대응하겠다고 공표했습니다.

이를 위한 첫 움직임으로, 기후변화 정보 공시 규정의 수정 보완 사항을 공개하고 의견 수렴을 거쳤습니다. 지난 7월 28일 SEC 위원장 Gary Gensler는 PRI와 진행한 웨비나를 통해, 제출된 550여 건의 의견 중 3/4 가량이 기후변화 정보 공시 의무화에 동의하였다고 설명하며, 연내(10월 예정) 기후리스크 공시 의무화 내용이 담긴 개정안을 제출하겠다고 밝혔습니다.

Gary Gensler 미 SEC 위원장 (출처: U.S. Securities and Exchange Commission 유튜브)

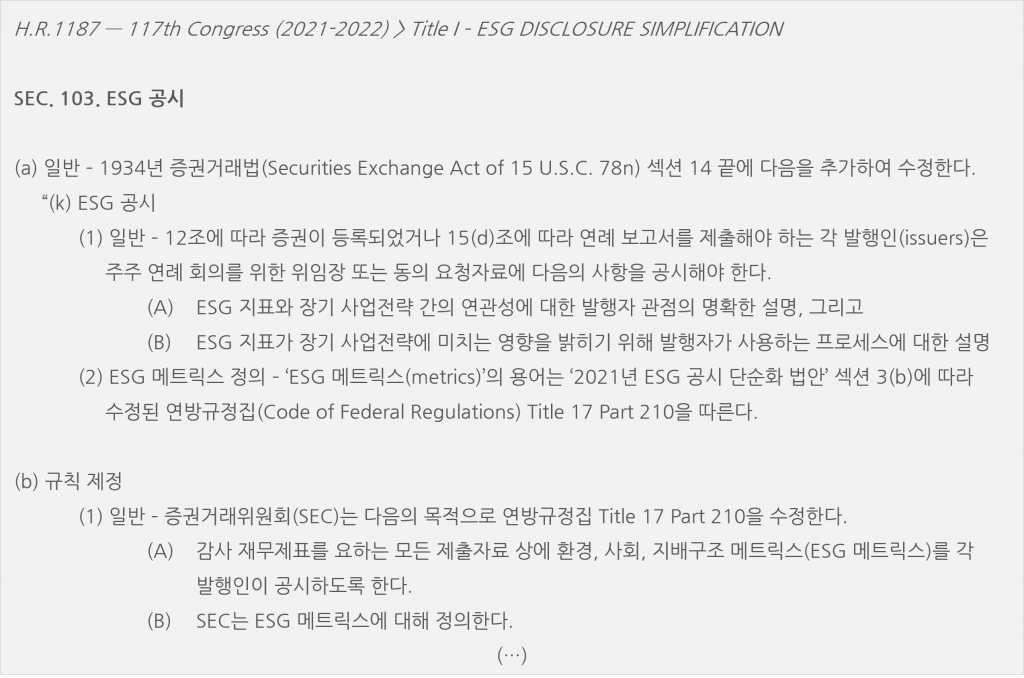

한편 미 의회에서는 2021년 6월, ESG 이슈와 관련된 정보 공시 의무화를 포함하는 H.R. 1187 법안(기업 거버넌스 개선 및 투자자 보호법안, Corporate Governance Improvement and Investor Protection Act)이 하원을 통과하였습니다.

해당 법안은 공시와 관련된 11개 세부 주제를 다루고 있습니다. ‘ESG 공시 간소화법 (Title I. ESG Disclosure Simplification Act of 2021)’을 시작으로 ‘기후 리스크 공시법 (Title IV. Climate Risk Disclosure Act of 2021)’, ‘직장 내 괴롭힘 예방 및 대응 (Title VII. Preventing and Responding to Workplace Harassment)’, ‘다양성을 통한 기업 지배구조 개선법 (Title IX. Improving Corporate Governance Through Diversity Act of 2021)’ 등을 포함하고 있습니다. 다만 ESG 공시 항목(ESG metrics)에 대한 구체적인 정의는 미 증권거래위원회(SEC)에 역할을 위임하고 있습니다.

캐나다에서는 증권법(Canadian Securities Law)과 토론토 증권거래소 규정(Toronto Stock Exchange rules)에 의해 지배구조(G) 공시가 의무화되어 있습니다. 한편 환경(E)과 사회(S) 요소의 공시에 대한 명시적 법령은 없으나, 정기공시 문서를 통해 ‘중대한(material) 정보 및 변화’를 공시하도록 되어 있습니다. 이를 근거로 캐나다 증권규제기관인 Canadian Securities Administrators (CSA)에서는 ESG 관련 정보의 공개를 ‘권고’하고 있습니다. 또한 2021년 9월, CSA는 공시를 포함한 ESG 규제를 주제로 온라인 좌담회를 개최하는 등 관련 제도 마련을 위해 준비하고 있습니다.

한편 2020년 1월 1일, 캐나다 기업법(Canada Business Corporations Act, CBCA) 개정안이 발효됨에 따라, 기업법에 의해 설립된 공개 회사는 매년 연례 주주총회에서 이사 및 고위 경영진과 관련된 다양성 정보(diversity information)를 주주들에게 공개해야 합니다. 이로써 기존에는 이사회 내 여성 임원 및 임원직의 수, 이사회 내 여성 대표성과 관련된 정책 등에 대해 공개해야 했던 것에서 나아가, 이제는 고용평등법에 명시된 그룹인 원주민, 장애인 등 기타 가시적인 소수자(visible minorities)와 관련된 다양성 정보를 공개하도록 그 범위가 확대되었습니다.

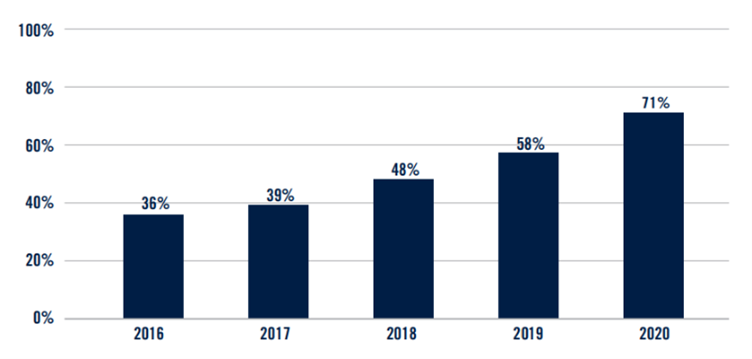

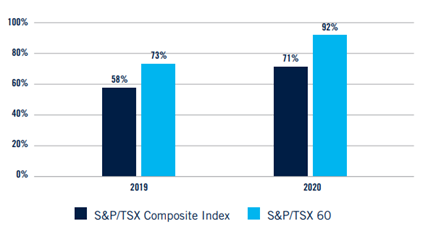

최근 캐나다 내 ESG 공시에 대한 논의는 확대되고 있으며, 많은 상장기업들이 이미 ESG와 지속가능성 관련 공시를 자발적으로 이행하고 있습니다. 2021년 9월에 발간된 캐나다 Millani의 보고서에 따르면, S&P/TSX Composite Index*에 편입된 230개 기업 중 71%가 ESG 관련 보고서를 발행하였으며 특히 S&P/TSX 60 지수에 편입된 상위 60개 기업은 92%가 ESG 보고서를 발행한 것으로 나타났습니다. *캐나다 증시의 벤치마크 지수로, 토론토 증권거래소(TSX)의 전체 시가 총액의 약 70%를 차지

<캐나다 기업의 ESG 보고서 발행 비율(2016-2020)>

(Source: Millani(2021), Millani’s 5th Annual ESG Disclosure Study: A Canadian Perspective)

3. 호주 (AUSTRALIA)

호주 역시 미국, 캐나다와 마찬가지로 통합적인 ESG 또는 지속가능성 공시 의무법은 없습니다. 다만 회사법에 따라, 기업은 주주가 합리적 판단을 내리는 데 필요한 모든 정보, 즉 기업의 운영 및 비즈니스 전략에 대한 중대한 정보를 사업보고서를 통해 공개하도록 하고 있습니다. 관련된 규제 가이던스에서는 ESG 리스크에 대한 논의를 포함하도록 안내하고 있습니다.

또한 호주에 상장된 기업은 환경 및 사회적으로 중대한 리스크와 이에 대한 관리방안을 공시하도록 권고하고 있습니다. 기업 지배구조에 대해서도 ‘원칙 준수, 예외 설명(Comply or Explain)’ 원칙에 따라 보고하도록 하고 있습니다. 한편 호주 내에서 금융상품을 발행하는 기업의 경우, 투자상품 설명서 내에 노동기준 및 환경, 사회, 윤리적 사안이 해당 투자상품 구성 시 어떻게 고려되었는지 명시해야 합니다.

기타 비재무적 정보 공개와 관련된 연방 차원의 법제화는 현대판 노예제 방지법, 직장 내 양성 평등법, 국가 온실가스 및 에너지 보고법 등 개별 사안에 따라 진행되고 있습니다.

∙ 현대판 노예제는 인신매매와 강제노동, 아동착취 등 인권유린 활동으로 정의되며, 미국 캘리포니아 공급망 투명성 법률(2010년)과 영국 현대판 노예방지법(2015년)에 영향을 받아 호주에서도 2018년 제정되었습니다. ∙ 호주의 현대판 노예방지법에 따르면, 연결매출액 1억 호주달러 이상의 기업은 운영 및 공급망에서 현대판 노예제도의 위험과 이러한 위험을 해결하기 위한 조치에 대해 보고하는 연례보고서를 준비해야 합니다. 공공기관의 경우 호주 연방에서 대신 보고하도록 하고 있으며, 중소기업의 경우 자발적으로 공시하도록 하고 있습니다. 이렇게 공시된 문서들은 누구나 열람할 수 있도록 정부가 직접 레지스트리를 운영하고 있습니다.

∙ 해당 법에 따르면, 100명 이상의 직원을 보유한 비공공부문(non-public sector) 고용주는 매년 직장양성평등단(Workplace Gender Equality Agency)에 관련 보고서를 제출해야 합니다. 해당 보고서에는 다양한 성평등 지표(예: 여성과 남성의 동일 보수)를 담도록 되어 있으며, 이는 일부 예외정보를 제외하고 일반에 공개됩니다.

기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 유럽(영국/프랑스/독일)의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편 ⇐ – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

1. 영국 (UK)

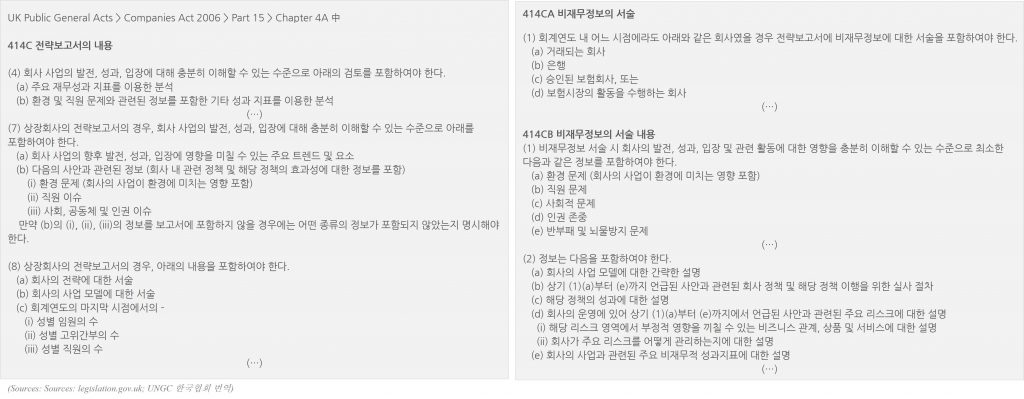

영국은 EU 비재무정보 보고지침의 효과적인 이행을 위하여 2016년 회사법(Companies Act 2006)을 개정했습니다. 회사법 Part 15 (회계 및 보고) – Chapter 4A. Strategic Report (전략보고서)를 통해 환경, 노동, 사회, 인권, 반부패 등 비재무정보의 공개 관련 사항을 확대했습니다.

한편 영국은 TCFD*(Task force on Climate-related Financial Disclosures) 권고안을 적극 도입하며 기후변화 관련 규제에 동참하고 있습니다. 영국은 TCFD 권고안을 기준으로 기후관련 정보의 공시 의무화를 추진하고 있습니다. 2025년까지 경제 전반에 걸쳐 TCFD에 따른 공개를 의무화하고 2023년까지 의무 요건의 상당 부문을 마련하겠다는 계획을 발표하였습니다. ☞ 원문보기: 영국 TCFD T/F 중간보고서 및 로드맵

*TCFD: G20의 요청에 따라 금융안정위원회(FSB)가 기후변화 관련 정보의 공개를 위해 2015년 설립한 글로벌 협의체

2. 프랑스 (FRANCE)

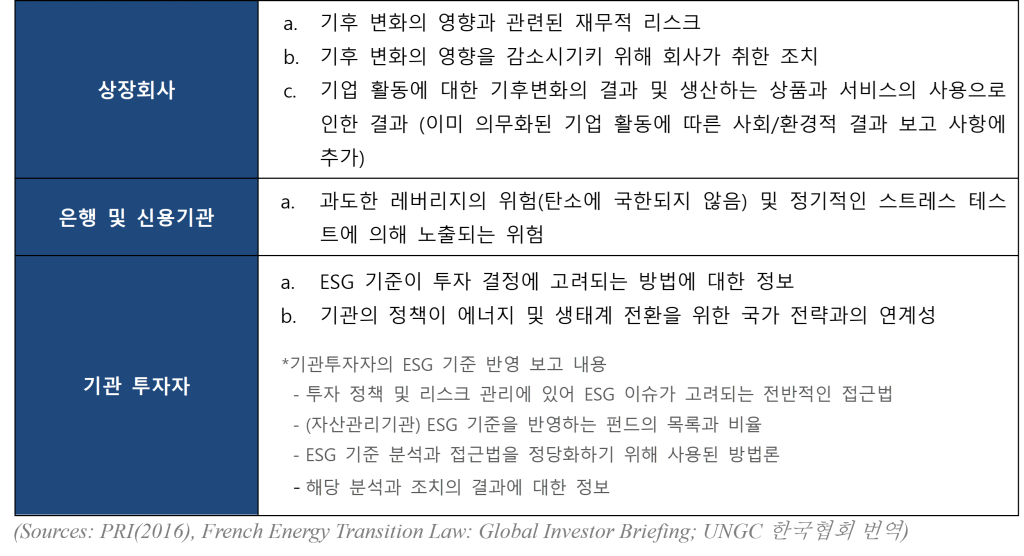

프랑스는 이미 2001년 Law No. 2001-420을 통해 상장기업들이 사회 및 환경 관련 정보를 공시하도록 의무화한 바 있습니다(시행: 2003년). 2012년부터는 국가적으로 에너지 전환에 대한 논의가 구체화되면서 2015년 Law No. 2015-992(녹색성장을 위한 에너지 전환 법) Article 173을 통해 상법 내 기후변화 관련 강화와 통화 및 금융법에 기관투자자의 ESG 보고 명시 의무화 등을 골자로 하는 내용이 도입되었습니다. 이를 통해 2016년부터 기후/에너지를 포함한 ESG 관련 정보를 연차보고서에 공시하도록 하였습니다.

3. 독일 (GERMANY)

독일은 2017년 경영진 및 그룹 경영 보고서에서 기업의 비재무보고 강화를 위한 법률(Act to strengthen the non-financial reporting of companies in their management and group management reports – CSR Directive Implementation Act, CSR-RUG)을 통해 EU의 비재무정보 공개지침(NFRD)을 법제화하였습니다. 또한 본 법이 제정되면서 독일 기업을 대상으로 한 투명성 표준인 ‘지속가능성 코드(the Sustainability Code)’가 개정되었습니다.

<CSR Directive Implementation Act (CSR-RUG) 주요 내용>

시행된 실사 프로세스와 정책 결과를 포함하여 해당 정책에 대한 설명 (용어집 “정책” 정의 참조) 비즈니스의 운영과 관련하여, 구성 요소에 중요한 부정적 영향을 미칠 가능성이 높은 중대 리스크와, 해당 리스크를 처리하는 방법에 대한 설명 (용어집 “위험” 정의 참조) 비즈니스 파트너십, 제품, 서비스와 관련하여, 구성 요소에 부정적인 영향을 미칠 가능성이 높은 중대 리스크 및 해당 리스크를 처리하는 방법에 대한 설명 (용어집 “위험” 정의 참조) 회사의 비즈니스 운영과 관련된 가장 중요한 비재무적 성과지표에 대한 설명경영보고서에 언급된 수치와 이에 대한 보충 설명 (이해를 위해 필요한 범위 내) (Sources: The Sustainability Code 홈페이지; UNGC 한국협회 번역)

지금까지 유럽 주요국의 ESG 공시 제도화 현황에 대해 살펴보았습니다. 다음 시간에는 북미 및 오세아니아의 ESG 공시 제도에 대해 살펴보도록 하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 유럽(EU)의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편 ⇐ – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아 – [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

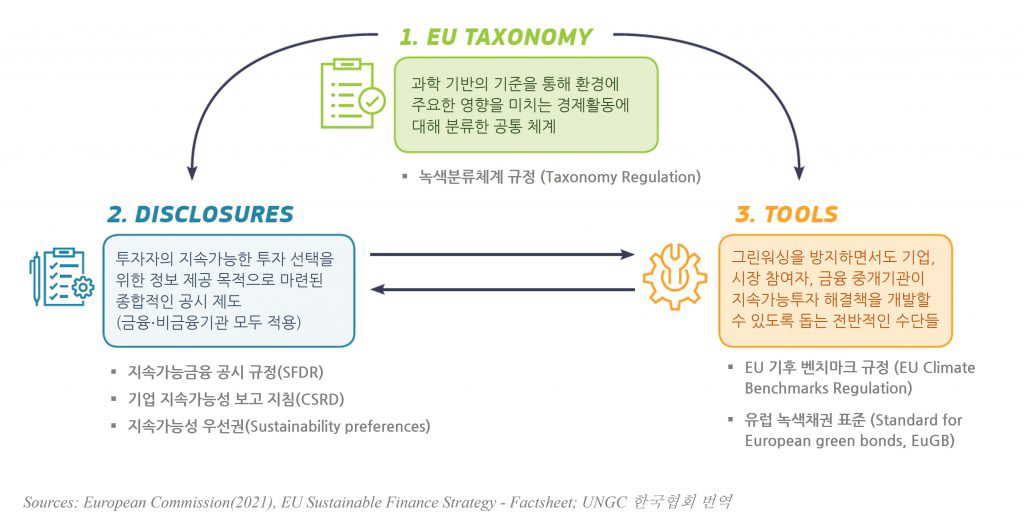

유럽연합 (EU)

유럽연합(EU)은 지속가능성과 ESG에 있어 전 세계적으로 가장 선도적인 움직임을 취하고 있습니다. EU 집행위원회(European Commission)는 2018년 지속가능금융 액션플랜(Sustainable Finance Action Plan)을 발표하고 지속가능금융 공시 규정, 녹색분류체계 등을 제시했습니다. 이를 통해 민간부문의 자금을 지속가능한 경제 영역으로 유도하고, 2050년까지 탄소중립 경제로의 전환을 실현하기 위한 지속가능금융 체계 수립을 도모하고 있습니다.

<2018년 EU 주도로 확립된 지속가능금융의 기반>

이 중 지속가능성 공시와 관련된 대표적인 EU의 지침 및 규정에 대해 살펴보겠습니다.

<참고> 지침(Directive)과 규정(Regulation)

◆ 지침(Directive): EU 국가가 특정 결과를 달성할 것을 요구하지만 그 달성 방법은 자유롭게 선택할 수 있도록 둠. EU 국가는 지침에서 설정한 목표를 달성하기 위해 이를 국내법에 반영하는 조치를 해야 하며, 국가 당국은 해당 조치를 유럽 위원회에 전달해야 함. 국내법으로의 전환은 지침이 채택될 때 정해진 기한(일반적으로 2년 이내)안에 이루어져야 하며, 국가가 지침에 따라 국내법으로 전환하지 않는 경우, 위원회는 침해 소송을 제기할 수 있음.

◆ 규정(Regulation): 발효되는 즉시 모든 EU 국가에 자동으로 균일하게 적용되는 법률 행위. 국내법으로 변경할 필요 없이 모든 EU 국가에 대해 전체적으로 구속력이 있음.

– 적용 대상: 직원 500명 이상, 자산 2천만 유로 이상 또는 순매출 4천만 유로 이상인 대규모 기업에 적용. 다음을 포함한 EU 전역의 약 11,700개 기업 및 그룹이 포함됨.

상장법인

은행

보험회사

기타 EU 회원 당국이 공익단체로 지정한 기업

– 공시 정보:

환경

사회 및 노동자

인권 존중

반부패 및 뇌물

이사호 다양성 (나이, 성별, 교육 및 경력 측면)

– 정보공개 방식: 원칙 준수·예외 설명(Comply or Explain, 정보 공개가 원칙이나 비공개 시 이유 설명의 의무가 있음)

■ 기업 지속가능성 보고 지침 (CORPORATE SUSTAINABILITY REPORTING DIRECTIVE, CSRD) *제안(PROPOSAL) ☞원문 보기: CSRD

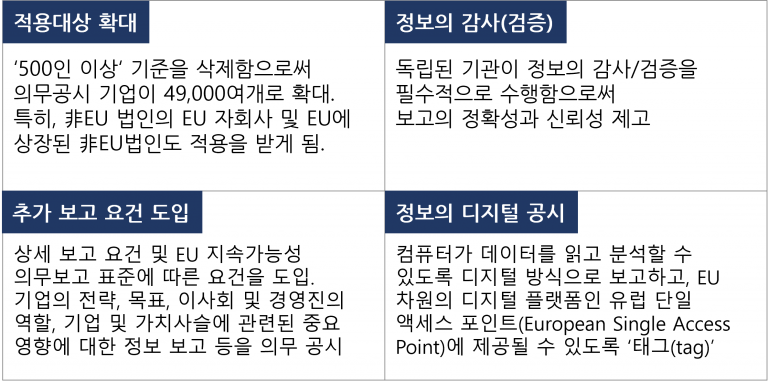

– 배경: NFRD가 다루는 다양한 영역에서 ‘중요한’ 정보가 무엇인지에 대해 기업에 상당한 재량권을 부여함에 따라, 신뢰할 수 있고 비교 가능한 지속가능성 공개를 이끌어내지 못한다는 비판을 유럽연합 집행위원회(EC)가 수용. 기존 NFRD를 수정하는 CSRD 제안을 유럽집행위원회(EC)가 채택. 2020년 NFRD 수정을 위한 이니셔티브 착수

– 제안(EC): 2021년 4월 * 유럽연합집행위원회(European Commission)의 CSRD 제안에 따라, 유럽 의회와 유럽연합 이사회는 최종 입법 문서를 협상 및 승인 해야함. 이에 따라 대기업의 경우 2024년부터 CSRD에 따른 보고를 시작하게 될 것으로 예상됨

– 주요 수정 내용:

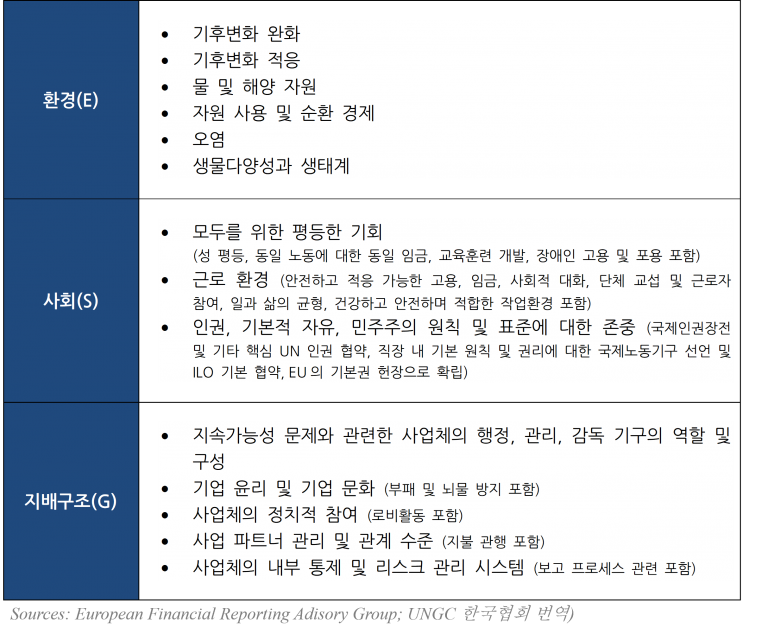

– 유럽재무보고자문그룹(European Financial Reporting Advisory Group, EFRAG)이 지속가능성 보고 표준안을 마련, 2022년 10월까지 1차 표준이 채택될 예정임. 지속가능성 보고 표준에 포함되는 내용으로 아래와 같은 정보를 명시함

– 채택: 2019년 / 시행: 2021년 3월 → 금융회사/금융상품 지속가능성 공시(Level 1) : 2021년 3월 시행 → 세부 규칙(Regulatory Technical Standards)에 따른 공시(Level 2) : 2022년 7월 시행 예정 (2022년 1월에서 6개월 연기)

– 금융 서비스 부문(은행, 연기금, 보험회사, 자산운용사 등)에 적용되며, 특히 펀드를 운용하는 자산운용회사가 본 제도의 주요 대상.

– 금융회사 단위의 공시 사항과, 금융상품 단위의 공시사항으로 구분 → 금융회사 단위: 투자 의사결정 과정에 지속가능성 리스크를 반영하는 방법(정책) 등을 금융회사 웹사이트에 공시 → 금융상품 단위: 지속가능투자를 목적으로 하는 상품의 경우 ESG 속성의 평가, 측정, 모니터링, 방법론, 지속가능투자 영향을 공시

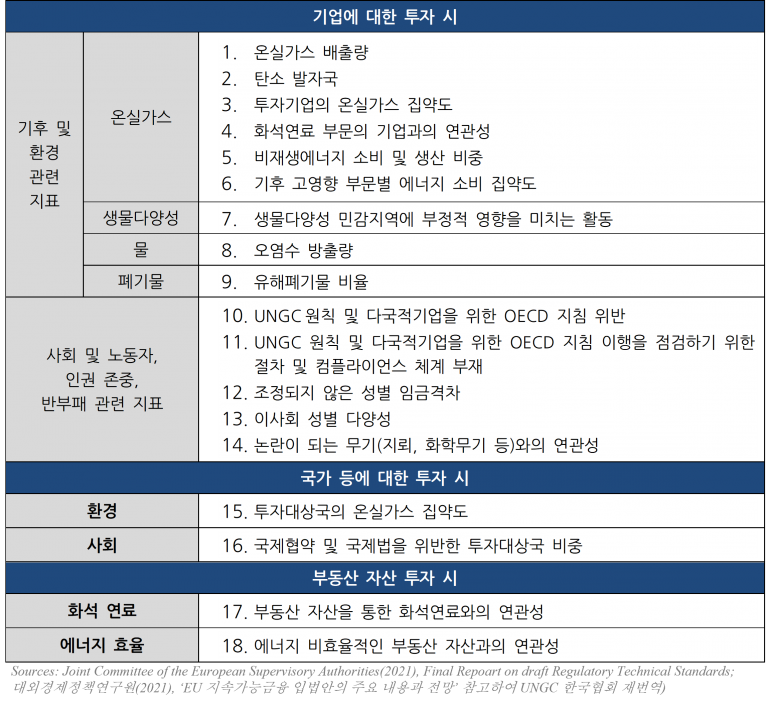

– 금융회사 단위의 공시사항의 경우, 2022년 7월부터 지속가능성에 대한 주요 부정적 영향(Principal Adverse Sustainability Impacts)에 대한 18개 지표를 공시 의무화

지금까지 EU 의 주요 ESG 공시 제도에 대해 살펴보았습니다. 다음 시간에는 유럽 주요국의 ESG 공시 제도에 대해 살펴보도록 하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

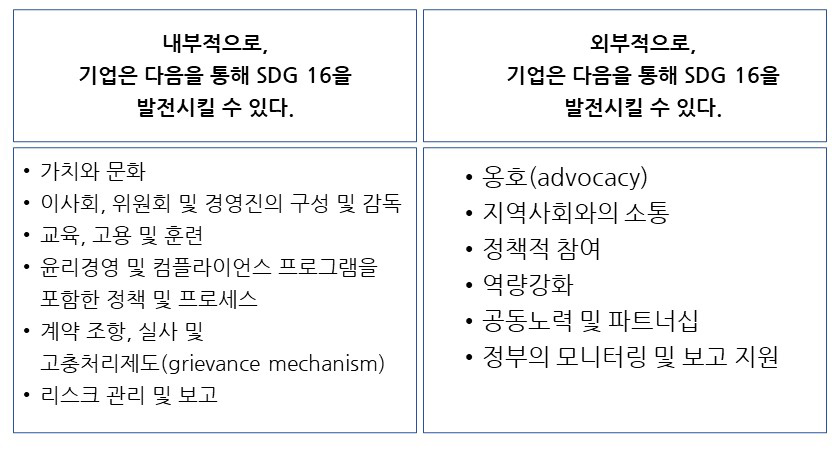

ESG 3개의 요소 중 ‘G’의 포괄적인 접근 방식을 다루고 있는 ‘SDG 16’에 대한 관심이 높아지고 있다. 변혁적 거버넌스(Transformational Governance)는 기업의 ‘G’에 대한 이해를 넓힐 수 있는 프리즘이다. 기업은 다음 3가지 상호 연관된 거버넌스를 통해 SDG 16을 평가하고 시행하는 방법을 고려해 볼 수 있다.

– 전통적 거버넌스(Conventional Governance): 이사회 및 경영진 감독(Board and Management Oversight), 가치와 문화, 전략과 정책, 운영 및 관계 등을 기업 지배구조에 포함시켜 거버넌스의 기존 개념을 확장

– 지속가능한 거버넌스(Sustainable Governance): 환경 및 사회적 리스크 관리에 대한 거버넌스 강화

– 글로벌 거버넌스(Global Governance): 기업이 국제, 국가 및 지역 법률 시스템에 기여하도록 장려

‘G’의 포괄적 접근법 프레임워크의 목적

본 프레임워크는 ‘변혁적 거버넌스의 이론’과 SDG 16의 목표인 평화(Peace), 정의(Justice) 및 강력한 제도(Strong Institutions)가 어떻게 이를 뒷받침하는지 설명한다. 2021년 6월 1일, 유엔글로벌콤팩트(UNGC)는 ESG 중 ‘G’에 대한 기업 조치를 확장시키고, SDG 16의 각 목표를 실행하는 방법을 제시하기 위해 ‘변혁적 거버넌스(Transformational Governance) 프레임워크’를 발표하였다. 이는 새로운 법적 개념이 아닌 원칙 기반 철학으로, 기업의 책임감, 윤리성, 포괄성 및 투명성을 높여, ESG 성과를 향상시키고, 법률 시스템을 강화할 것을 요구한다.

기업은 다음과 같은 요구사항의 발생으로 인해 점점 더 비관습적인 문제에 대처해야 하는 상황을 마주하고 있다.

– 소비자: 기업이 사회적 책임을 다하기를 요구하고 있으며, 인류나 지구에 해를 끼치지 않는 재화나 서비스를 제공받고자 함. 또한 지역 사회에 영향을 미치는 사회적 이슈에 대해 목소리를 높이고 있음

– 투자자(기관 투자자, 국부펀드 매니저 등): ESG 요소가 포함된 지수를 개발 및/혹은 사용하여 투자 여부를 결정하고, 실적이 저조한 기업에 대해 조치를 취하도록 요구함

– 정부 및 규제당국: 점차적으로 ESG 이슈에 대한 지침과 법률을 도입 및 시행함

이러한 기대는 거버넌스 및 리더십 차원에서 기업이 더 놓은 수준의 윤리적 접근법을 채택하도록 요구하며, 궁극적으로 기업, 투자자, 소비자 및 지역사회에 보다 더 나은 가치를 제공한다.

본 프레임워크는 기업이 변혁적 거버넌스를 아우를 수 있는 도구의 역할을 하며 다음을 목적으로 한다.

1. SDG 16의 목표에 대한 기업 이해도 심화

2. 목표 전반에 걸친 교차 기능 고려

3. 혁신적 거버넌스로의 여정 중인 기업의 현위치를 평가하고 개선의 기회를 포착하도록 유도

4. 이사회 및 경영진 감독, 가치 및 문화, 전략 및 정책, 기업 운영 등 관계를 통합

본 프레임워크에 제시된 지침은 UNGC 10대 원칙 및 유엔 기업과 인권 이행원칙(UNGP)를 비롯한 책임 있는 비즈니스에 대한 국제 표준을 기반으로 한다. 기업은 공급망 전체를 포함한 기업 내부 및 외부 활동에 책임감, 윤리성, 포괄성 및 투명성이 갖추어 지도록 변혁적 거버넌스의 기본 가치와 원칙을 통합할 것을 권장한다.

[SDG16 세부목표별 기업 이행 방안]

세부목표 16.1 모든 곳에서 모든 형태의 폭력과 그로 인한 사망률을 대폭 감소시킨다.

기업의 이행 방안

UNGP와 안전과 인권에 관한 자발적 원칙(Voluntary Principles on Security and Human Rights)은 기업이 당사의 활동을 통해 모든 사람에게 해를 끼치지 않고 모든 과정에서 실용적이고 합리적인 조치를 취할 책임이 있음을 규정한다. 또한 기업은 고용기회를 제공하고 경제발전에 이바지하여 지역사회에서 발생하는 폭력을 줄이기 위한 노력을 지원함으로써 평화에 “긍정적인 기여”를 할 수 있다.

세부목표 16.2: 아동을 대상으로 한 학대, 착취, 인신매매와 모든 형태의 폭력 및 고문을 종식한다.

기업의 이행 방안

기업은 법률(국제 표준 포함)을 준수하고 사업장 및 공급망 전체에 걸쳐 아동에 대한 폭력과 관련된 위험을 효과적으로 관리할 책임이 있다. 기업에 가장 일반적인 위험 요소로, 저렴한 노동력이나 성적 착취의 원천으로 아동 학대, 착취 또는 인신 매매 등이 존재한다.

세부목표 16.3: 국내・국제적 수준에서 법치를 증진하고 모두를 위해 정의에 대한 동등한 접근을 보장한다.

기업의 이행 방안

기업은 사업을 영위하는 국가의 법치를 존중하고, 국제 표준을 적용하도록 한다. 기업은 법치를 보호하고 모든 일류에게 정의를 제공하며, 궁극적으로 고객, 직원 및 지역사회에 어떠한 영향력을 미치는지 인식해야 한다.

세부목표 16.4: 2030년까지 불법 자금 및 무기거래를 대폭 감소시키고, 불법취득자산의 환수 및 반환조치를 강화하며, 모든 형태의 조직범죄를 퇴치한다.

기업의 이행 방안

강력한 반부패 및 인권 실사 정책과 관행을 채택하고 관련 법 집행 기관과 협력하여 불법적자금흐름(Illicit Financial Flow)을 예방해야 한다. 또한 기업은 거버넌스 구조가 취약한 관할 지역에서 윤리적 비즈니스 준수에 중점을 두어, 기업과 정부 양측의 신뢰를 구축하고, 이를 통해 정부가 책임 있는 비즈니스 환경을 개발하고 유지하도록 지원해야 한다.

세부목표 16.5:모든 형태의 부정부패와 뇌물수수를 대폭 감소한다.

기업의 이행 방안

기업은 모든 형태의 비윤리적이나 불법적인 행위를 수용, 참여 또는 촉진하는 데 무관용 원칙을 적용하여, “해를 미치지 않아야” 한다. 그 밖에도 기업은 공동노력을 시행하고 영향력을 발휘하여, 경쟁의 장을 평평하게 만들고 기업 청렴을 도모하며 신뢰를 구축해야 한다.

세부목표 16.6: 모든 단계에서효과적이고 투명하며 책무성 있는 제도를 개발한다.

기업의 이행 방안

변혁적 거버넌스는 기업이 지배구조를 강화할 뿐 아니라 지속가능한 거버넌스와 글로벌 거버넌스에 더욱 책임감 있게 참여하도록 한다. 특히 기업에 더 큰 책임을 부여하고 거버넌스 개념에 대한 관점을 확장하도록 권장하는 지침, 법률 및 규제에 대처하고, 보다 효과적이고 책임감 있는 투명한 조직이 되기 위해 윤리적이고 도덕적인 리더십을 수용해야 한다.

세부목표 16.7:모든단계에서의사결정이대응적, 포용적, 참여적, 대의적이도록보장한다.

기업의 이행 방안

기업은 자체적으로, 혹은 정부 및 시민사회와의 협력을 통해 해당 목표에 기여할 수 있다. 이러한 기여에는 이사회, 리더십 직책 및 기타 중요 직무에서의 다양성과 균형 잡힌 참여가 포함된다. 기업은 조직 내의 차별과 불평등을 해결하기 위해 정책과 관행을 검토하고, 지역사회에 목소리를 높일 수 있도록 노력해야 한다.

세부목표 16.8: 글로벌 거버넌스 제도에서 개발도상국의 참여를 확대하고 강화한다.

기업의 이행 방안

기후변화, 경제적 불안, 사회적 불평등, 전염병 등의 세계적 위기가 복합적으로 발생하는 가운데 기업들은 국제적 협력을 강화해야 한다. 책임 있는 기업은 글로벌 및 지역 수준에서 정부 및 시민 사회와 협력하여 변혁적 거버넌스를 구축해야 한다.

세부목표 16.9: 2030년까지 출생 등록을 포함해 모든 사람에게 법적 지위를 부여한다.

기업의 이행 방안

기업은 인권 침해를 유발하거나 이에 기여하는 것을 방지할 책임이 있으며, 가능한 경우 야기되는 모든 피해를 예방, 완화 및 시정하기 위해 노력해야 한다. 이 책임은 기업의 운영 및 공급망 전반에 걸쳐 미등록 또는 비보호 근로자의 여부를 확인하기 위한 인권 실사 및 감사를 포함한다. ICT 관련 분야의 기업은 비공식부문(Informal Sector)의 사람들에게 출생신고 및 법적 신분 제공을 제공함으로써 UN 기관, 정부 및 시민사회를 지원할 수 있다.

세부목표 16.10: 국내법 및 국제적 합의에 따라, 정보에 대한 대중의 접근을 보장하고, 기본적인 자유를 보호한다.

기업의 이행 방안

기업은 시민들이 신뢰할 수 있는 정보를 제공할 뿐 아니라, 표현의 자유, 집회 및 참여의 권리를 포함한 기본적인 자유를 지원함으로써 본 목표를 달성하는 데 중요한 역할을 한다. 또한 각 부문의 기업들은 다수의 민감한 개인정보를 소유하고 있기 때문에, 고객, 직원 및 지역사회의 개인 정보를 보호해야 한다.

세부목표 16.A:폭력예방 및 테러와 범죄 퇴치를 위한 모든 수준, 특히 개발도상국에서의 역량강화를 위한 국제협력 등을 통해 관련 국내 제도를 강화한다.

기업의 이행 방안

기업은 강력한 거버넌스를 위해 조직 내에 올바른 우선순위, 기능 및 책임 여부를 고려해야 한다. 또한 정부가 핵심 공공기관에 재량권을 설정하고 행사할 수 있는 능력이나, 관할권 내에서 공익을 보호하는 데 필요한 법률을 제정하고 집행할 수 있는 능력을 저해하지 않아야 한다.

세부목표 16.B: 지속가능발전을 위한 비차별적 법규와 정책을 증진하고 강화한다.

기업의이행방안

기업은 당사의 이익을 증진시키기 위한 로비 활동이나 관행을 채택하는 과정 중 “해를 미치지 않아야” 한다. 기업은 정책과 관행을 통해 다양성, 형평성 및 포용성의 문화를 조성해야 하며 고객, 직원 및 지역사회의 이해관계에 부합하는 방식으로 입법 및 제도적 변화를 주도하기 위해 목소리를 높여야 한다.

앞으로의 여정

본 프레임워크는 SDG 16 (평화, 정의 및 강력한 제도)에 초점을 맞추는 것이 어떻게 기업 거버넌스와 기업 목적을 강화시킬 수 있는지 제시하고 있다. 프레임워크를 받아들이는 기업은 지속가능한 거버넌스와 글로벌 거버넌스 또한 개선할 수 있다. 전 세계적으로 위기의 시기를 겪고 있는 가운데 기업, 정부 및 시민사회는 우리가 원하고, 우리 모두가 필요로 하는 세상을 만들 수 있는 장대한 기회의 시기를 맞이하고 있다. 우리는 평화, 정의 및 강력한 제도를 위한 비즈니스 사회의 보다 야심찬 출발에 서 있지만, 아직 구축해야 할 것이 많으며, 목적의 통일 또한 이루어져야 한다. 변혁의 기회가 기다리고 있다.