기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 유럽(EU)의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편 ⇐

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

유럽연합 (EU)

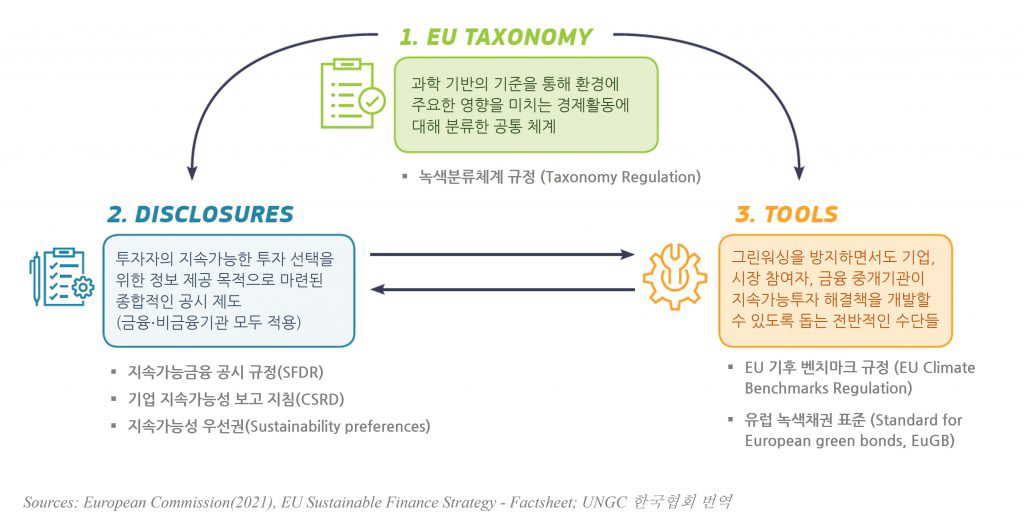

유럽연합(EU)은 지속가능성과 ESG에 있어 전 세계적으로 가장 선도적인 움직임을 취하고 있습니다. EU 집행위원회(European Commission)는 2018년 지속가능금융 액션플랜(Sustainable Finance Action Plan)을 발표하고 지속가능금융 공시 규정, 녹색분류체계 등을 제시했습니다. 이를 통해 민간부문의 자금을 지속가능한 경제 영역으로 유도하고, 2050년까지 탄소중립 경제로의 전환을 실현하기 위한 지속가능금융 체계 수립을 도모하고 있습니다.

<2018년 EU 주도로 확립된 지속가능금융의 기반>

이 중 지속가능성 공시와 관련된 대표적인 EU의 지침 및 규정에 대해 살펴보겠습니다.

<참고> 지침(Directive)과 규정(Regulation)

| ◆ 지침(Directive): EU 국가가 특정 결과를 달성할 것을 요구하지만 그 달성 방법은 자유롭게 선택할 수 있도록 둠. EU 국가는 지침에서 설정한 목표를 달성하기 위해 이를 국내법에 반영하는 조치를 해야 하며, 국가 당국은 해당 조치를 유럽 위원회에 전달해야 함. 국내법으로의 전환은 지침이 채택될 때 정해진 기한(일반적으로 2년 이내)안에 이루어져야 하며, 국가가 지침에 따라 국내법으로 전환하지 않는 경우, 위원회는 침해 소송을 제기할 수 있음. ◆ 규정(Regulation): 발효되는 즉시 모든 EU 국가에 자동으로 균일하게 적용되는 법률 행위. 국내법으로 변경할 필요 없이 모든 EU 국가에 대해 전체적으로 구속력이 있음. |

<EU의 지속가능성 공시 관련 대표 지침/규정>

■ 비재무정보 보고 지침 (NON-FINANCIAL REPORTING DIRECTIVE, NFRD) ☞원문 보기: DIRECTIVE 2014/95/EU

– 채택: 2014년 / 시행: 2018년 (2017년 회계연도 보고부터 적용)

– 적용 대상: 직원 500명 이상, 자산 2천만 유로 이상 또는 순매출 4천만 유로 이상인 대규모 기업에 적용. 다음을 포함한 EU 전역의 약 11,700개 기업 및 그룹이 포함됨.

- 상장법인

- 은행

- 보험회사

- 기타 EU 회원 당국이 공익단체로 지정한 기업

– 공시 정보:

- 환경

- 사회 및 노동자

- 인권 존중

- 반부패 및 뇌물

- 이사호 다양성 (나이, 성별, 교육 및 경력 측면)

– 정보공개 방식: 원칙 준수·예외 설명(Comply or Explain, 정보 공개가 원칙이나 비공개 시 이유 설명의 의무가 있음)

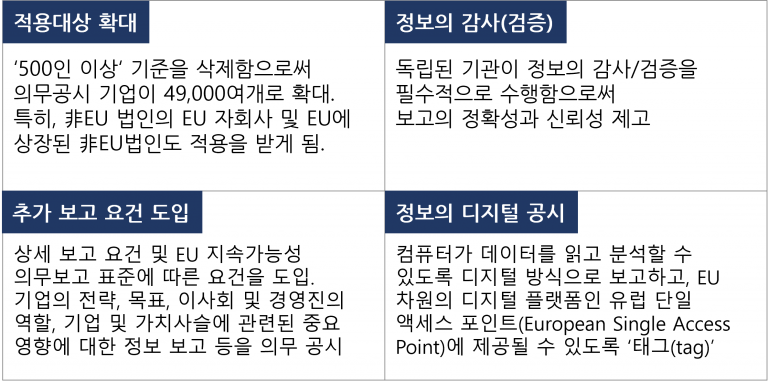

■ 기업 지속가능성 보고 지침 (CORPORATE SUSTAINABILITY REPORTING DIRECTIVE, CSRD) *제안(PROPOSAL) ☞원문 보기: CSRD

– 배경: NFRD가 다루는 다양한 영역에서 ‘중요한’ 정보가 무엇인지에 대해 기업에 상당한 재량권을 부여함에 따라, 신뢰할 수 있고 비교 가능한 지속가능성 공개를 이끌어내지 못한다는 비판을 유럽연합 집행위원회(EC)가 수용. 기존 NFRD를 수정하는 CSRD 제안을 유럽집행위원회(EC)가 채택. 2020년 NFRD 수정을 위한 이니셔티브 착수

– 제안(EC): 2021년 4월

* 유럽연합집행위원회(European Commission)의 CSRD 제안에 따라, 유럽 의회와 유럽연합 이사회는 최종 입법 문서를 협상 및 승인 해야함. 이에 따라 대기업의 경우 2024년부터 CSRD에 따른 보고를 시작하게 될 것으로 예상됨

– 주요 수정 내용:

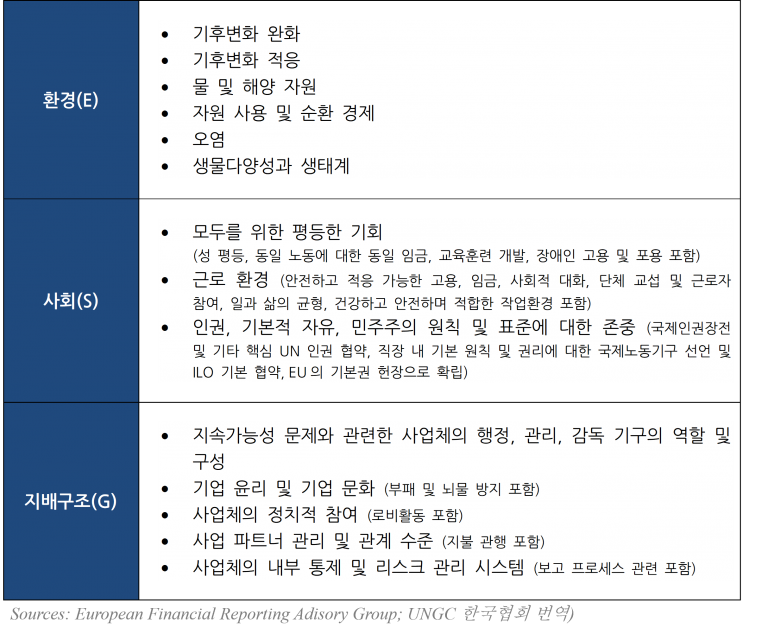

– 유럽재무보고자문그룹(European Financial Reporting Advisory Group, EFRAG)이 지속가능성 보고 표준안을 마련, 2022년 10월까지 1차 표준이 채택될 예정임. 지속가능성 보고 표준에 포함되는 내용으로 아래와 같은 정보를 명시함

■ 지속가능금융 공시 규정 (SUSTAINABLE FINANCE DISCLOSURE REGULATION, SFDR) ☞원문 보기: SFDR

– 채택: 2019년 / 시행: 2021년 3월

→ 금융회사/금융상품 지속가능성 공시(Level 1) : 2021년 3월 시행

→ 세부 규칙(Regulatory Technical Standards)에 따른 공시(Level 2) : 2022년 7월 시행 예정 (2022년 1월에서 6개월 연기)

– 금융 서비스 부문(은행, 연기금, 보험회사, 자산운용사 등)에 적용되며, 특히 펀드를 운용하는 자산운용회사가 본 제도의 주요 대상.

– 금융회사 단위의 공시 사항과, 금융상품 단위의 공시사항으로 구분

→ 금융회사 단위: 투자 의사결정 과정에 지속가능성 리스크를 반영하는 방법(정책) 등을 금융회사 웹사이트에 공시

→ 금융상품 단위: 지속가능투자를 목적으로 하는 상품의 경우 ESG 속성의 평가, 측정, 모니터링, 방법론, 지속가능투자 영향을 공시

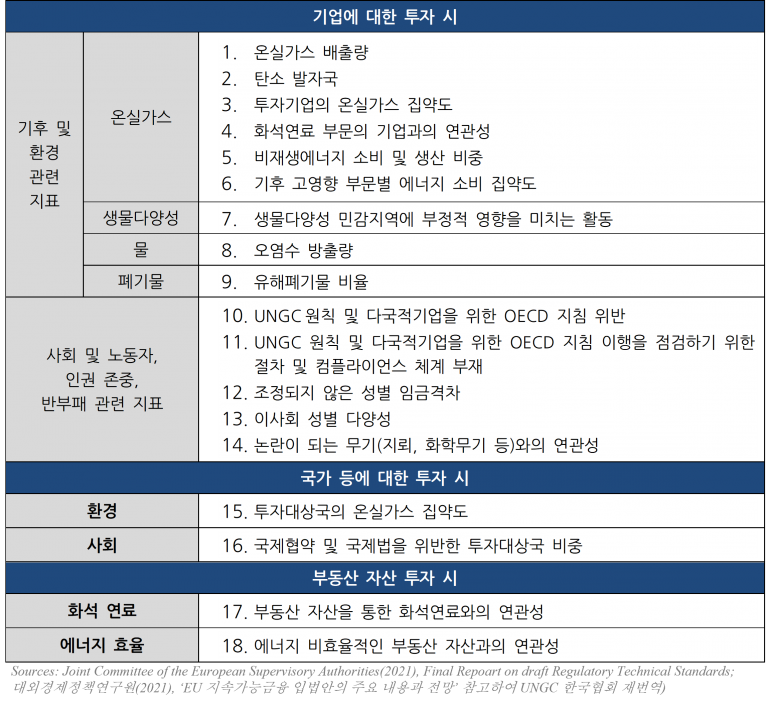

– 금융회사 단위의 공시사항의 경우, 2022년 7월부터 지속가능성에 대한 주요 부정적 영향(Principal Adverse Sustainability Impacts)에 대한 18개 지표를 공시 의무화

지금까지 EU 의 주요 ESG 공시 제도에 대해 살펴보았습니다. 다음 시간에는 유럽 주요국의 ESG 공시 제도에 대해 살펴보도록 하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.