기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 유럽(영국/프랑스/독일)의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편 ⇐

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

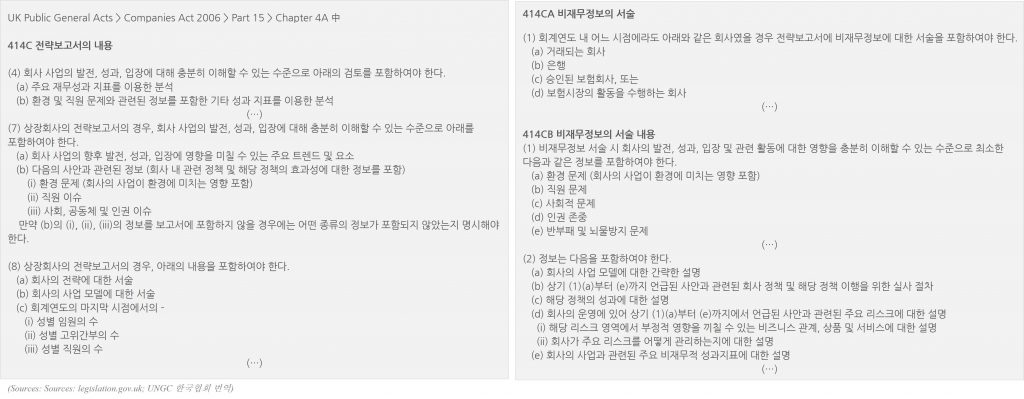

1. 영국 (UK)

영국은 EU 비재무정보 보고지침의 효과적인 이행을 위하여 2016년 회사법(Companies Act 2006)을 개정했습니다. 회사법 Part 15 (회계 및 보고) – Chapter 4A. Strategic Report (전략보고서)를 통해 환경, 노동, 사회, 인권, 반부패 등 비재무정보의 공개 관련 사항을 확대했습니다.

☞원문 보기: 회사법(Companies Act 2006) – Chapter 4A. Strategic Report

<영국 ‘회사법’ 내 ‘전략보고서’ 관련 주요 내용>

한편 영국은 TCFD*(Task force on Climate-related Financial Disclosures) 권고안을 적극 도입하며 기후변화 관련 규제에 동참하고 있습니다. 영국은 TCFD 권고안을 기준으로 기후관련 정보의 공시 의무화를 추진하고 있습니다. 2025년까지 경제 전반에 걸쳐 TCFD에 따른 공개를 의무화하고 2023년까지 의무 요건의 상당 부문을 마련하겠다는 계획을 발표하였습니다. ☞ 원문보기: 영국 TCFD T/F 중간보고서 및 로드맵

*TCFD: G20의 요청에 따라 금융안정위원회(FSB)가 기후변화 관련 정보의 공개를 위해 2015년 설립한 글로벌 협의체

2. 프랑스 (FRANCE)

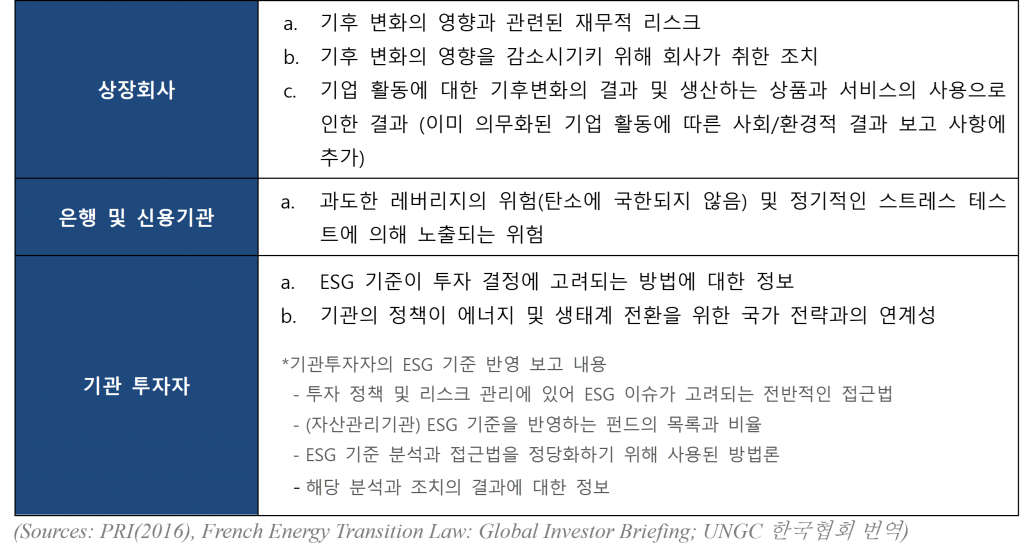

프랑스는 이미 2001년 Law No. 2001-420을 통해 상장기업들이 사회 및 환경 관련 정보를 공시하도록 의무화한 바 있습니다(시행: 2003년). 2012년부터는 국가적으로 에너지 전환에 대한 논의가 구체화되면서 2015년 Law No. 2015-992(녹색성장을 위한 에너지 전환 법) Article 173을 통해 상법 내 기후변화 관련 강화와 통화 및 금융법에 기관투자자의 ESG 보고 명시 의무화 등을 골자로 하는 내용이 도입되었습니다. 이를 통해 2016년부터 기후/에너지를 포함한 ESG 관련 정보를 연차보고서에 공시하도록 하였습니다.

3. 독일 (GERMANY)

독일은 2017년 경영진 및 그룹 경영 보고서에서 기업의 비재무보고 강화를 위한 법률(Act to strengthen the non-financial reporting of companies in their management and group management reports – CSR Directive Implementation Act, CSR-RUG)을 통해 EU의 비재무정보 공개지침(NFRD)을 법제화하였습니다. 또한 본 법이 제정되면서 독일 기업을 대상으로 한 투명성 표준인 ‘지속가능성 코드(the Sustainability Code)’가 개정되었습니다.

<CSR Directive Implementation Act (CSR-RUG) 주요 내용>

| ∙ 시행된 실사 프로세스와 정책 결과를 포함하여 해당 정책에 대한 설명 (용어집 “정책” 정의 참조) ∙ 비즈니스의 운영과 관련하여, 구성 요소에 중요한 부정적 영향을 미칠 가능성이 높은 중대 리스크와, 해당 리스크를 처리하는 방법에 대한 설명 (용어집 “위험” 정의 참조) ∙ 비즈니스 파트너십, 제품, 서비스와 관련하여, 구성 요소에 부정적인 영향을 미칠 가능성이 높은 중대 리스크 및 해당 리스크를 처리하는 방법에 대한 설명 (용어집 “위험” 정의 참조) ∙ 회사의 비즈니스 운영과 관련된 가장 중요한 비재무적 성과지표에 대한 설명경영보고서에 언급된 수치와 이에 대한 보충 설명 (이해를 위해 필요한 범위 내) (Sources: The Sustainability Code 홈페이지; UNGC 한국협회 번역) |

지금까지 유럽 주요국의 ESG 공시 제도화 현황에 대해 살펴보았습니다. 다음 시간에는 북미 및 오세아니아의 ESG 공시 제도에 대해 살펴보도록 하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.