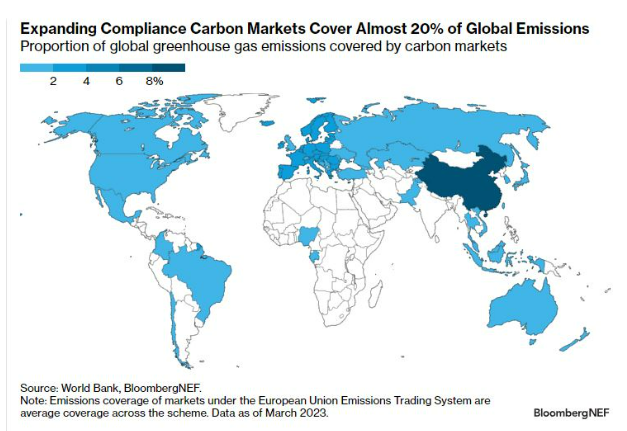

블룸버그(Bloomberg), 2024년 글로벌 탄소시장에서 주목해야 할 10가지 사항

올해안에 유엔이 지원하는 글로벌 상쇄제도(offsets scheme)가 등장할 가능성은 낮지만, 탄소 배출에 가격을 책정하는 것은 여전히 전 세계적으로 인기 있는 탈탄소화 정책이며, 2024년에는 이러한 분위기가 더욱 확산될 것입니다.

기존 탄소시장이 공급량을 조절하고 새로운 섹터를 주시하면서 올해 새로운 탄소관세와 배출권거래제가 모두 경쟁에 참여할 것으로 예상됩니다. 이에 따라 전 세계의 탄소가격이 수렴할 것으로 예상됩니다.

새로운 정책 개발을 통해 각국 정부는 자발적 탄소시장(Voluntary Carbon Market)의 수익을 활용하려는 시도를 계속할 것으로 보입니다. 한편, 새로 제정된 규제 탄소시장(Compliance Carbon Market)도 상쇄를 포함시키는 데 더 관대해지면서 규제 시장과 자발적 시장이 더욱 연계될 것으로 전망합니다.

블룸버그(Bloomberg)가 올해 글로벌 탄소시장에서 전망하는 10가지 주요 사항은 다음과 같습니다.

1. 새로운 탄소시장의 성패를 가르는 해

시장 내 수요와 공급에 따라 탄소가격을 책정하는 움직임은 최근 몇 년 동안 많은 신규 프로그램들을 등장시켰으며, 이 추세는 2024년에도 계속될 것입니다. 미국 서부에서는 워싱턴주가 작년에 배출권거래제를 도입했고, 이는 인접해 있고 더 성숙한 시장인 캘리포니아-퀘벡과 연계될 가능성이 높습니다. 또한, 배출권거래제를 일부 섹터에서 시범 운영 중이었던 멕시코가 이를 경제 전반으로 적극 확장할 예정으로, 올해는 이 시장의 세부사항이 더 가시화될 전망입니다.

2. 가격 안정을 위한 개혁 마무리

새로운 탄소시장의 등장에 발맞춰, 일부 기존 시장은 2024년에 개혁을 완료할 예정입니다. 예를 들어, 캘리포니아주는 배출량을 1990년 수준 대비 2030년까지 48%, 2045년까지 85% 감축하는 2022년 스코핑 플랜(2022 Scoping Plan)을 승인하고 기후 정책을 향한 포부를 한층 더 강화했습니다. 구체적 시행 방안에 대한 결정은 올해 확정될 것으로 예상하고 있습니다. 탄소시장에도 이 목표가 적용되면 연간 배출량 감축률은 현재 4%에서 2025년에는 11% 이상으로 상승할 것입니다. 이에 따라 2024년에는 평균 탄소가격이 메트릭 톤당 40~43달러로 상승하고, 2025년에는 톤당 43~48달러로 상승할 것입니다.

3. 한시적 무임승차 혜택을 누릴 새로운 업계

해운업은 이제 유럽연합(EU)의 탄소시장에서 탄소 배출 비용을 지불해야 합니다. EU 배출권거래제(EU Emissions Trading System, EU ETS)에 해운업의 배출량이 포함되면서 2024~25년에는 시장이 과잉공급 될 것이고, 2026년부터는 할당량 부족(deficit of allowance)으로 전환될 것입니다. 초기의 과잉공급은 해당 업계의 헷징(hedging)전략으로, 미래의 리스크와 의무에 대응하기 위해 할당량을 미리 구매해 둘 수 있게 합니다. 그러나 EU의 에너지 전환 전략인 “REPowerEU 계획”으로 인해 이러한 상황이 추가 할당량과 결합되면서, 올해 할당량 과잉공급은 더욱 심화될 것입니다.

4. EU 국경을 넘어 확산되는 탄소관세

올해 산업용 금속, 비료, 시멘트, 전기 및 수소 등을 유럽에 수출하는 기업에게는 새로운 규제가 적용되며, 앞으로 보다 많은 탄소관세가 도입될 예정입니다. 영국은 작년 12월 18일에 자체적인 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)를 시행한다고 발표했습니다. 영국은 내년에 세부사항을 추가하고, 이 제도를 시행하기 위한 법안을 제정할 것으로 예상됩니다. 한편, 캐나다와 호주는 2024년에 자체 탄소관세를 발표할 가능성이 높습니다.

5. 유럽과 미국의 상쇄 기준 설정

작년 두바이에서 개최된 제28차 유엔기후변화협약 당사국총회(COP28) 이후, 파리협정의 제6.4조 메커니즘에 명시된 글로벌 탄소 상쇄 시장(global carbon offset market)은 곧 활성화되지 못하고 답보상태에 있습니다. 그럼에도 불구하고 정부기관인 유럽증권시장감독청(European Securities and Markets Authority, ESMA) 및 미국 상품선물거래위원회(Commodity Futures Trading Commission, CFTC) 등과 민간 시장 조직인 과학기반 감축목표 이니셔티브(SBTi) 및 자발적 탄소시장 무결성 이니셔티브(Voluntary Carbon Markets Integrity Initiative, VCMI) 등을 통해 상쇄 표준화에 관한 논의가 진전될 것으로 전망합니다.

6. 탄소 민족주의의 확산

탄소상쇄는 점점 더 국가 자산(sovereign asset)으로 인식되고 있습니다. ‘탄소 민족주의(carbon nationalism)’란 정부가 민간부문의 온실가스 감축 활동에 대한 참여를 제한함으로써 자국 내의 배출 감축 잠재력을 통제하려는 경향을 의미합니다. 짐바브웨의 추가 세금, 파푸아뉴기니의 이익공유 규정(stipulated benefit sharing), 인도의 수출제한 등 여러 정부가 자국의 탄소상쇄 생산 및 무역과 관련된 정책을 도입했습니다. 올해에 보다 많은 국가에서 정책을 도입할 것으로 예상합니다.

7. 2024년 EU 에너지 섹터 배출량 소폭 증가 전망

2023년 EU의 에너지 섹터 배출량은 재생에너지 및 풍력 발전량 증가와 일부 잔여 배출 수요 손실 등의 요인으로 인해 급락했습니다. 재생에너지는 2024년에도 견고한 한 해를 보일 전망이지만, 화석연료의 수요가 일부 회복되고 기상 조건이 정상화된다면 화석연료 기반 발전은 다시 소폭 증가할 기회가 생길 것입니다.

8. 다시 시장에서 유리한 선택지가 될 가스

탄소가격이 석탄에서 가스로의 전환을 장려하는 데 필요한 수준으로 회복함에 따라 2024년에는 EU 내 석탄화력발전의 수익성이 다시 하락할 것으로 보입니다. 2024년에 독일이 9기가와트 용량의 석탄발전소를 폐쇄하는 등 이와 같은 석탄발전소의 가동 중단이 석탄화력발전의 수익성에 영향을 미칠 것으로 예측됩니다.

9. 미국의 탄소 수요를 증가시킬만큼의 적설 예보 없음

지난 겨울 캘리포니아주의 기록적 폭설로 인해 증가한 수력발전의 수요가 배출권 할당량의 수요를 잠식했습니다. 수력발전에 의한 수요 감소 중 일부는 에너지 수입 감소로 상쇄되었습니다. 올해는 적설량에 포함된 물의 양인 ‘적설상당물량(snow water equivalent)’이 예년에 비해 훨씬 낮아졌습니다. 하지만 아직 2024년 수력발전의 전망을 논하기에는 이른 시기입니다. 또한 2023년의 기록적 폭설로 저수지 수위도 여전히 평균보다 높습니다.

10. 개혁의 실행을 기다리는 투자자

EU의 탄소가격이 일방적인 가격 상승세를 마치고 점점 더 큰 정책 리스크에 직면하면서 투자자들은 EU의 배출권거래제를 넘어 또 다른 시장에 주목하고 있습니다. 이와 같은 탄소시장 다각화는 정책 및 시장별 리스크를 낮추면서 탈탄소화에 집중할 수 있게 합니다. 예를 들어 캘리포니아는 탄소 가격 하한선을 인플레이션에 연동되도록 설계하여 인플레이션을 헷지(hedge)합니다

※ 참고자료

- BloomberNEF, Ten Things to Watch in Global Carbon Markets in 2024

RBA의 강화된 공급망 행동 규범

공급망에서의 인권 및 환경 실사에 대한 의무화 논의를 이끌어오던 유럽연합(EU)의 기업지속가능성 실사지침(CSDDD) 최종 타협안 승인을 위한 가중다수결 투표가 부결된 상황입니다. 그러나 공급망 인권 및 환경 실사라는 큰 틀에서의 필요성과 취지는 모두가 동의하고, 글로벌 기업들도 많은 준비를 해오고 있는 만큼 부결 여부와 상관없이 공급망 전반의 리스크 관리는 지속적으로 강화될 것입니다.

또한 2022년 6월 미국 위구르강제노동금지법(UFLPA)이 시행된 이후 처음으로 제조업 분야의 대기업에 적용된 글로벌 무역 제재 사례가 나오면서, 미국, 유럽을 중심으로 이러한 규제 흐름은 더욱 강화될 것으로 보입니다.

따라서, 기업들은 공급업체에 높은 수준의 안전한 작업 환경과 공정한 대우, 윤리적 관행 준수에 대한 명확한 기대치를 설정하기 위해 공급망 행동규범을 더욱 강화할 필요가 있으며, Eco Vadis, RBA 등과 같은 공급망 ESG 리스크에 대응할 수 있는 평가기관, 산업협의체 등의 행동규범을 확인하고 대응할 필요가 있습니다.

특히, 대표적인 산업별 이니셔티브 RBA*의 공급업체 행동규범 최신 버전이 2월 1일부터 적용 중에 있습니다. UN 기업과 인권 이행원칙(UNGPs), ILO 국제노동기구 선언, UN세계인권선언, UNGC 10대 원칙, ISO 14000, SA8000 등 국제적인 기준을 바탕으로 작성되는 공급업체 행동규범으로, 노동, 안전보건 등 집중적으로 강화된 내용을 살펴봄으로써 공급망 전반에서 더욱 강화되는 이슈들을 알 수 있습니다.

* 책임감 있는 비즈니스 연합(Responsible Business Alliance, RBA)은 2004년 Dell, HP, IBM 등 8개의 전자산업분야 선도기업들이 산업 내 사회적, 환경적, 윤리적 행동규범과 기준을 세우기 위해 설립하였으며, 현재는 전자산업 외 자동차 산업, 도소매업 등 230개 이상의 글로벌 기업들이 함께 하고 있습니다. RBA는 공동의 기준인 행동규범을 통해 회원사 뿐만 아니라 회원사의 공급업체 역시 RBA 행동규범을 받아들이고 이행하도록 요청하고 있습니다. 2024년 1월 1일, 노동, 안전보건, 환경, 윤리, 관리 시스템 5개 분야에 대한 전반적인 개정 내용을 담은 행동규범 8.0 버전을 발효하였습니다.

책임감 있는 비즈니스 연합(RBA) 행동규범 버전 8.0(2024)

A. 노동

- 개정된 행동규범에서는 자발적 취업이라는 단어를 강제 노동 금지로 변경하여 모든 형태의 강제 노동은 허용되지 않는 다는 것을 더욱 강조하였고, 퇴사하는 모든 근로자에 대한 문서를 보관해야 한다는 내용이 추가되었습니다. 또한, 모든 근로자에게 근로조건을 포함한 고용계약서를 근로자의 모국어 또는 근로자가 이해할 수 있는 언어로 작성하고, 서면으로 반드시 제공해야 한다는 내용으로 조정되었습니다.

1) 강제 노동 금지

담보(부채 상환을 위한 노동) 또는 계약에 묶인 노동, 비자발적 노동이나 착취적 징역 노동, 노예제 및 인신매매를 포함하되 이에 국한되지 않는 모든 형태의 강제 노동은 허용되지 않습니다. 여기에는 노동이나 용역을 얻기 위해 위협이나 폭력, 강압, 납치 또는 사기의 방법으로 사람을 이동, 은닉, 고용, 이전 또는 수용하는 것이 포함됩니다. 근로자 기숙사 또는 숙소를 비롯하여 기업이 제공하는 시설물 출입을 불합리하게 제한하고 시설물 내 근로자의 이동의 자유를 불합리하게 제한해서도 안 됩니다. 고용 절차의 일부로, 근로조건을 포함한 고용계약서를 모든 근로자에게 근로자의 모국어 또는 근로자가 이해할 수 있는 언어로 작성하여 서면으로 반드시 제공해야 합니다. 외국인 이주 근로자가 출생 국가를 떠나기 전에 서면 고용계약서를 반드시 받아야 하며, 이 계약서에는 근로 약관 및 조건이 포함되어야 합니다. 또한 채용 국가에서 근로자의 입국 시 근로 계약서의 교체나 변경은 허용되지 않으며, 단 현지의 법률을 준수하기 위해 변경하고 기존 약관과 동등하거나 더 나은 약관을 제공하는 경우는 예외로 인정합니다. 모든 업무는 자발적이어야 하며 근로자는 합리적인 통지를 한 경우에 언제라도 일을 그만두거나 퇴직할 수 있으며, 이는 근로자 계약에 명확하게 명시되어야 합니다. 참여 기업들은 퇴사하는 모든 근로자에 대한 문서를 보관해야 합니다. (후략)

- 모든 근로자는 동일 노동에 대해 동일 임금을 받아야 한다는 내용이 추가되었습니다.

4) 임금과 복리후생

근로자에게 지급되는 보상은 최저임금, 초과근무수당 및 법정수당 관련 법률을 비롯해 모든 급여 관련 법률을 준수해야 합니다. 모든 근로자는 동일한 업무 및 자격에 대해 동일한 급여를 받아야 합니다. 근로자의 초과근무수당은 정규 시급보다 높아야 합니다. 징계 조치로 급여 삭감을 실시하는 것은 허용되지 않습니다. 급여가 지급될 때마다 알아보기 쉬운 급여 내역서를 적시에 제공하여 근로자가 근로에 대한 보상이 정확하게 이루어졌는지 확인할 수 있도록 해야 합니다 임시직, 파견직 및 외부 용역은 현지 법률이 허용하는 한도 내에서 이루어져야 합니다.

- 인도적 대우 항목과 차별금지/괴롭힘 금지 항목이 통합되었습니다.

5) 차별 금지/괴롭힘 금지/인도적 대우

참여 기업들은 직장 내 괴롭힘과 불법적인 차별을 없애기 위해 노력해야 합니다. 근로자에 대한 폭력, 성폭력, 성희롱이나 학대, 체벌, 정신적 또는 육체적 강압, 괴롭힘, 공개적 수치심, 폭언을 포함한 일체의 가혹하고 비인간적인 대우가 있어서는 안 되며 그러한 대우에 대한 위협도 일체 없어야 합니다.

- 결사의 자유 항목에 근로자와 경영진 간의 의사소통과 참여 등 단체 교섭 관련 내용이 추가되어 단체 교섭의 중요성을 더욱 강조하고 있습니다.

6) 결사 및 단체 교섭의 자유

근로자와 경영진 간의 개방적인 의사소통과 직접적인 참여는 직장 및 보상 문제를 해결하는 가장 효과적인 방법입니다. 근로자 및/또는 근로자 대표는 근무조건 및 경영 관행에 대해 차별, 보복, 위협 및 괴롭힘에 대한 두려움 없이 경영진과 공개적으로 의사소통하고, 생각 및 우려 사항을 공유할 수 있어야 합니다. 이러한 원칙에 따라 참여 기업은 근로자가 자신의 선택에 따라 노동조합을 결성하고 참여할 수 있는 권리와 집단 교섭권은 물론, 평화로운 집회에 참여할 수 있는 권리뿐 아니라 그러한 활동에 참여하지 않을 권리를 존중해야 합니다. 결사 및 단체 교섭의 자유권이 해당 법률 및 규정에 의해 제한되는 경우, 근로자는 합법적인 대체 형태의 근로자 대표를 선출하고 가입할 수 있습니다.

B. 안전보건

- 근로자 건강 보호의 중요성을 강조하기 위하여 보건이라는 단어가 추가되었고, 임산부와 수유부 본인 뿐만 아니라 자녀에게도 위험할 수 있는 노동 조건에서 벗어날 수 있도록 조치를 취하여야 한다는 내용이 추가되었습니다.

1) 산업 안전보건

근로자가 안전보건 위험(화학, 전기 및 기타 에너지원, 화재, 차량 및 추락 위험 등)에 노출될 가능성을 식별하고 평가하여 통제 계층 구조를 사용하여 완화해야 합니다. 이를 통해 위해요소를 적절히 통제할 수 없을 경우, 근로자에게 잘 관리된 적절한 개인 보호구 및 이들 위해요소와 관련된 위험에 관한 교육 자료를 제공해야 합니다. 임신부 및 수유부가 그들 또는 그 자녀에게 위험할 수 있는 근무 조건에 있지 않으며, 수유부에게 합리적인 편의를 제공하는 등 성별에 따른 대응조치를 취하여야 합니다.

- 근로자의 안전과 건강이 최우선으로 고려되어야 하고, 보복에 대한 두려움이 없도록 조치해야 한다는 내용을 추가하였습니다.

3) 산업 재해 및 질병

산업 재해와 질병에 대한 예방, 관리, 추적, 보고 절차 및 시스템을 확립해야 합니다. 여기에는 근로자의 보고 장려, 상해 질병 사례 분류 및 기록, 필요 의료처치 제공, 사례 조사 및 원인 제거를 위한 시정 조치 시행, 업무 복귀 활성화 규정이 포함되어야 합니다. 참여 기업은 근로자가 임박한 피해로부터 스스로 벗어나 보복에 대한 두려움 없이 상황이 완화될 때까지 복귀하지 않도록 허용해야 합니다.

- 그 외에도 4) 산업 위생 항목에서는 기업의 직업적 노출로 인해 근로자의 건강이 해를 입는지 정기적으로 평가하기 위한 작업장 건강 모니터링을 제공하여야 한다는 내용이 추가되었습니다. 또한, 8) 보건 안전 커뮤니케이션 항목에는 보건 정보와 교육에 성별 및 연령과 같은 인구통계 관련 특정 위험을 포함(필요한 경우)하도록 하여 다양한 보건 안전 문제가 반영될 수 있도록 하였습니다.

C. 환경

- 유해 여부를 떠나 모든 폐기물은 환경에 큰 영향을 미칠 수 있으므로 폐기물의 배출과 처리를 관리할 수 있도록 데이터화하고 추적하는 것을 추가하였습니다.

3) 유해 물질

인간이나 환경에 위험을 초래하는 화학 물질, 폐기물 및 기타 물질의 안전한 취급과 이동, 보관, 사용, 재활용 또는 재사용 및 폐기를 보장하기 위해 그러한 물질을 파악하여 라벨을 표기하고 관리해야 합니다. 유해 폐기물 데이터를 추적하고 문서화해야 합니다.

4) 고형 폐기물

참여 기업은 (유해하지 않은) 고형 폐기물을 파악하고 관리하며 발생을 줄이고 책임 있는 처리 또는 재활용을 위해 체계적인 접근법을 실행합니다. 폐기물 데이터를 추적하고 문서화해야 합니다.

- Scope 3 배출량 산정 및 공개에 대한 요구 사항이 추가되었습니다.

8) 에너지 소비와 온실가스 배출

참여 기업은 전사 차원의 절대적인 온실가스 감축 목표를 수립하고 보고해야 합니다. 에너지 소비 및 모든 범위 1, 2 및 범위 3 온실가스 배출의 중요한 범주를 추적, 문서화 및 공개적으로 보고해야 합니다. 참여 기업은 에너지 효율성을 개선하고 에너지 소비 및 온실가스 배출을 최소화할 수 있는 방법을 모색해야 합니다.

D. 윤리

책임 있는 광물 조달을 위해 실사가 요구되는 광물로 코발트가 추가되었습니다.

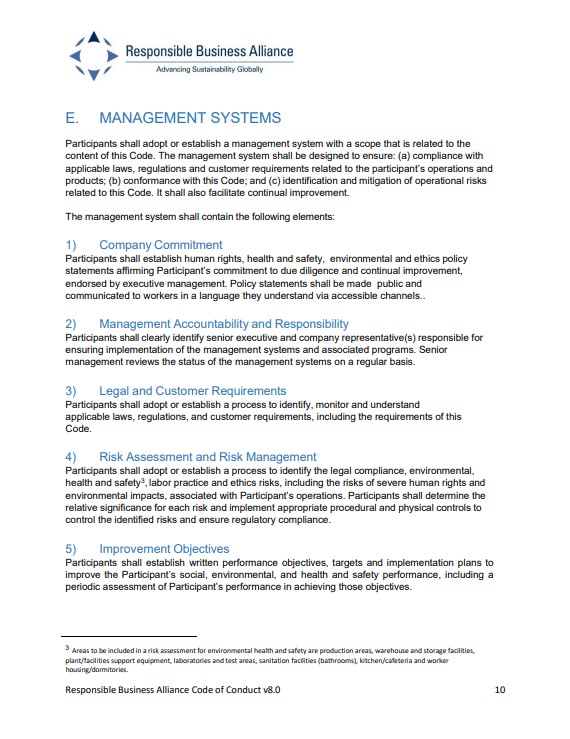

E. 관리 시스템

- 기업의 준수 의지

4) 위험 평가 및 관리

참여 기업은 해당 기업의 운영과 관련된 심각한 인권 및 환경 영향의 위험을 포함하여 법적 준수, 환경, 안전보건, 노동 관행 및 윤리 위험을 식별하는 프로세스를 채택하거나 수립해야 합니다. 참여 기업은 식별된 위험을 통제하고 규정 준수를 보장하기 위해 각 위험의 상대적 중요성과 적절한 절차적 및 물리적 통제 구현을 결정해야 합니다.

- 이 외에도 1) 기업의 준수 의지 항목에는 실사와 지속적인 개선에 대한 기업의 약속을 확인하는 인권, 안전보건, 환경 및 윤리 정책 선언문을 작성·공개하도록 하고, 8) 근로자/이해관계자 참여 및 구제책 접근을 통해 기타 이해관계자의 요구와 협력에 대한 중요성을 강조하였습니다.

※ 참고자료

– Select Committee on the CCP, Letter to Volkswagen After Thousands of Vehicles Reportedly Blocked at Border for Forced Labor Components (2024. 2.)

– Responsible Business Alliance, Code of Conduct 8.0 (2024. 1.)