I. [서베이1] UNGC X Remember 직장인 ESG 인식조사(최재호 Remember 대표이사, 13:00-13:25) II. [서베이2] UNGC X 서울대학교 지속가능경영학회(SSBM) 청년 인식조사(김재훈 서울대학교 SSMB 학회장, 16:55-17:10)

유엔글로벌콤팩트(UNGC) 한국협회는 회원사가 SDGs 및 지속가능경영 의제를 달성하는 데 필요한 조치를 취하고 가속화하기 위한 대응 방안 모색을 지원하고자 직장인 어플 ‘Remember’와 ’24. 9월 약 2주간 직장인 ESG 인식조사를 진행했습니다. 조사는 Remember 앱 이용자 중 기업 규모(대기업, 중견기업, 중소기업, 외국계, 공공)과 산업군(IT, 제조, 유통, 금융, 서비스)에 따른 3,150명을 대상으로 실시되었으며, 기업 지속가능경영 핵심 의제인 △환경, △인권, △성평등, △반부패 총 4대 분야에 따른 직장인의 인식을 알아보았습니다.

‘서베이1: UNGC X Remember 직장인 ESG 인식조사’ 세션에서는 최재호 Remember 대표이사가 본 조사 결과를 기반으로 지속가능경영에 대한 직장인들의 인식 관련 주요 인사이트를 발표했습니다.

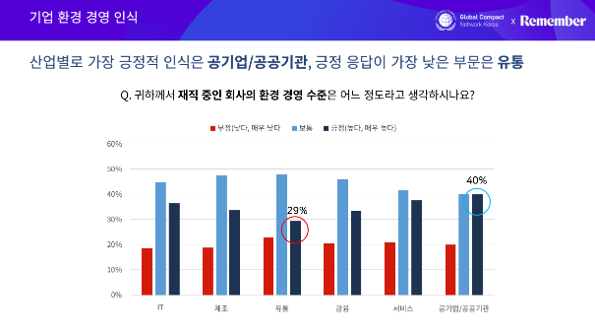

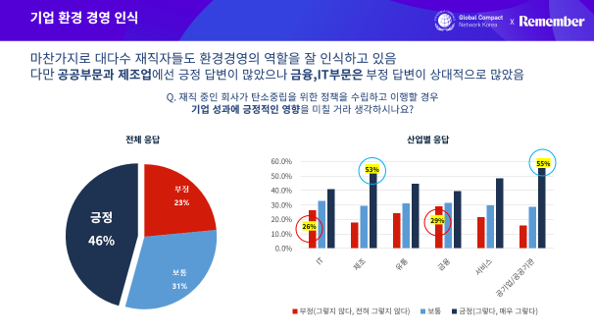

우선 환경 분야에서는, 자사의 환경 경영 수준 평가는 산업별로 차이를 보였습니다. 공기업 및 공공기관은 긍정 응답 40%로 가장 긍정적으로 인식한 반면 유통 부문은 긍정 응답 비율이 29%에 불과했습니다. 한편, ‘탈탄소화’가 성과에 긍정적 영향을 미칠 것이라고 여기는 직장인은 46%로, 자사의 탄소중립을 위한 정책이 기업 성과에 긍정적 영향을 미칠 것이라고 생각하는 비율이 높게 나타나 재직 중인 기업의 탄소중립 정책 필요성에 대해 잘 인지하고 있는 것으로 확인되었습니다. 산업별로 살펴보면 공기업·공공기관과 제조업의 긍정 답변이 절반 이상을 차지하였으며, 부정 답변이 가장 높은 곳은 금융과 IT부문으로 확인되었습니다.

인권 분야에서는, 임직원의 기업의 인권 존중 노력 관련 기업 규모면에서는 대기업·외국계기업, 중소기업, 중견기업 순으로 긍정 응답이 높게 나타났으며 산업군별 분류에서는 IT 및 공공기관·공기업의 긍정평가가 모두 51%로 뚜렷하게 나타난 한편, 제조, 유통, 금융 부문은 상대적으로 부정적 평가가 나타났습니다.

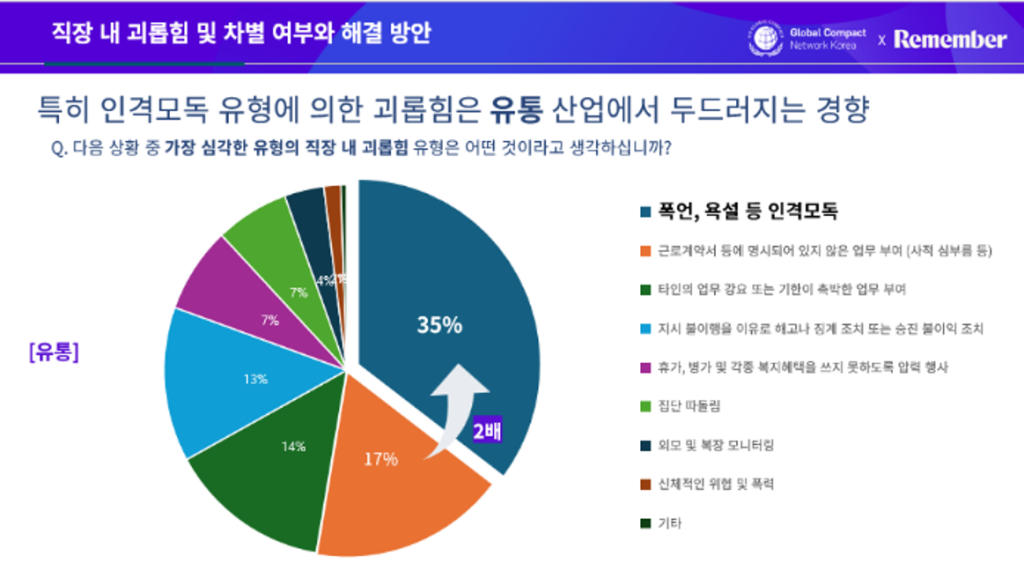

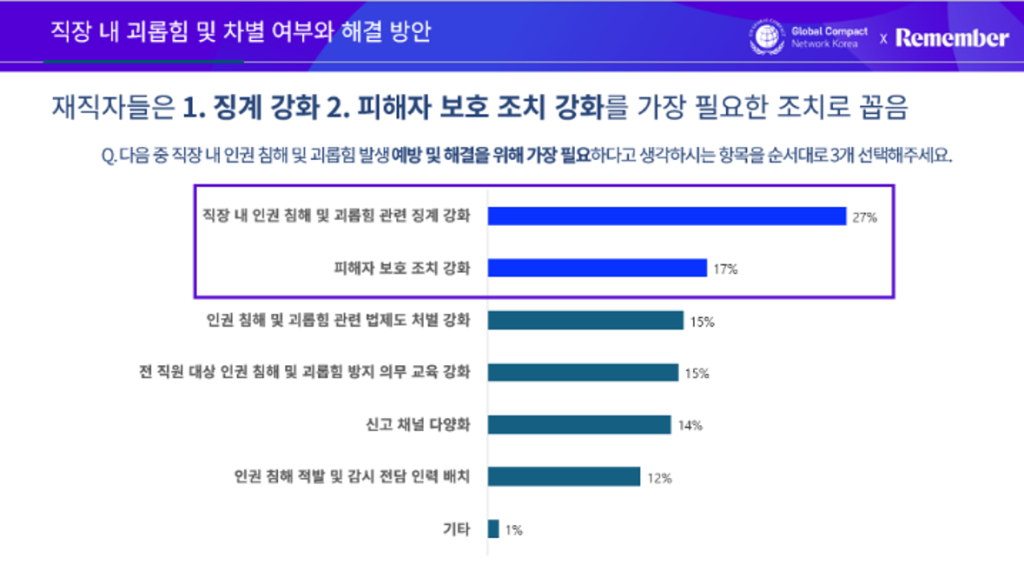

직장내 괴롭힘과 차별을 경험하는 요인은 고용형태, 출신학교, 출신지역순으로 높게 나타난 가운데 금융 및 IT 부문에서 고용 형태에 대한 차별을 가장 많이 경험하고, 유통 부문에서는 인격 모독 유형 괴롭힘이 눈에 띄게 높게 나타났습니다. 이를 해결하기 위한 가장 필요한 조치로 재직자들은 징계 강화와 피해자 보호조치가 강화되어야 한다고 응답했습니다.

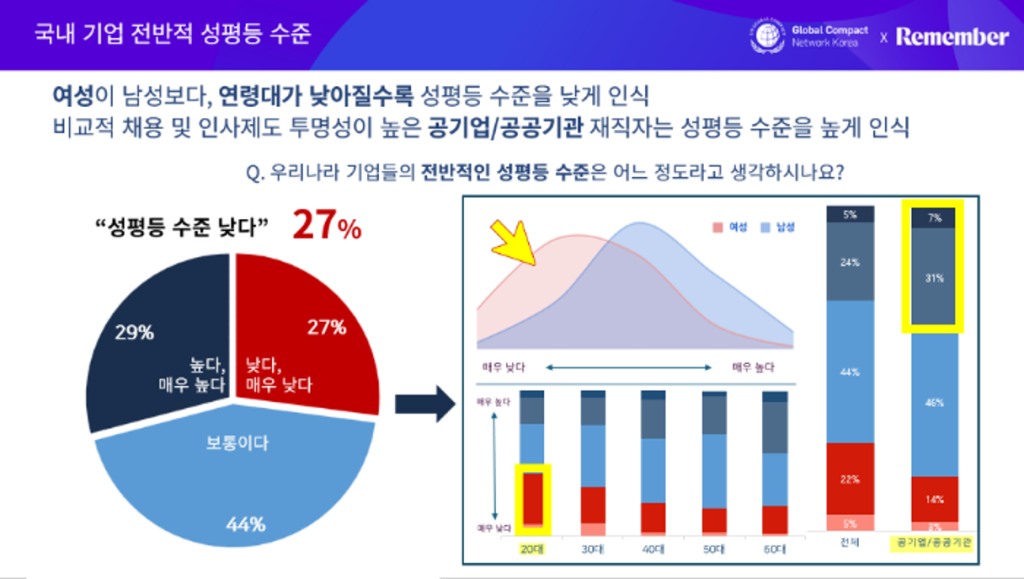

성평등 분야에서는 채용 및 인사제도의 투명성 요구를 많이 받는 공기업 및 공공기관 직원들의 성평등 수준에 대한 긍정적인 인식이 높은 편이며, 제조업, 유통 산업군 재직자는 성평등 수준에 대한 부정적인 인식이 상대적으로 많은 것으로 나타났습니다.

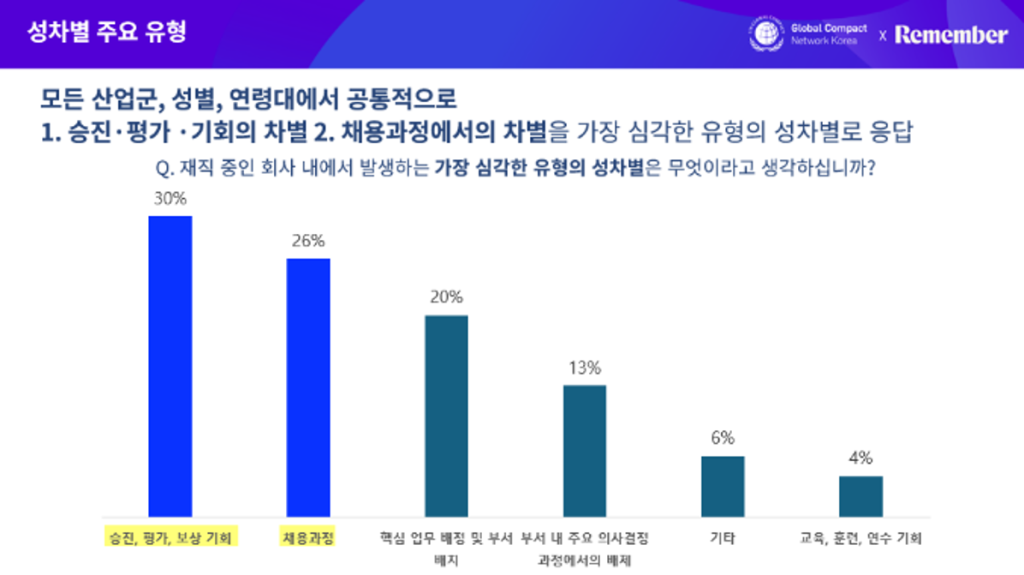

남녀 모두 성별 고정관념을 가장 큰 요인으로 인식하고 있으며, 여성의 고위직 진출을 저해하는 유리천장이 존재하는지에 대한 성별 간 인식의 격차(남성 20%, 여성 48%)가 뚜렷하게 나타나는 것으로 확인되었습니다. 성평등한 일터를 만들기 위해 응답자다수가 제도적 개선책이 필요하다고 응답한 동시에 성별 기반 편견 및 고정관념의 해소에 대한 필요성도 비중있게 응답했습니다.

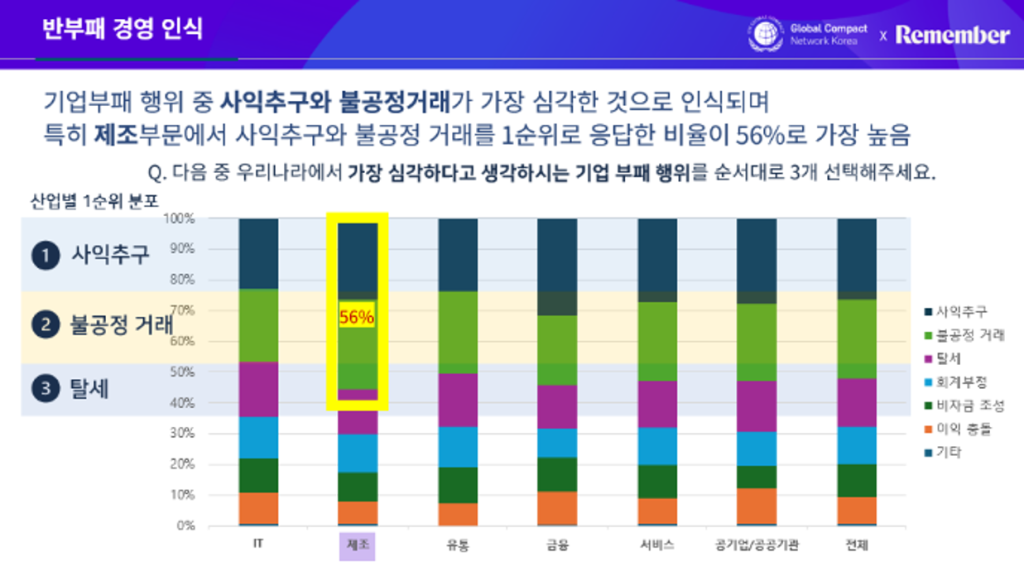

마지막으로 반부패 부문에서, 기업 부패 행위는 ‘사익추구’, ‘불공정 거래’, ‘탈세’ 순으로 가장 심각하다고 응답한 한편, 신고 행위의 적절한 조치 및 신고자 보호에 대한 부정적 인식으로 인해 자사의 부패 행위를 알게 된다고 해도 사내 관련 부서에 신고를 고려해볼 것인가에 대해 절반에 가까운(48%) 응답자들이 부정적으로 응답했습니다.

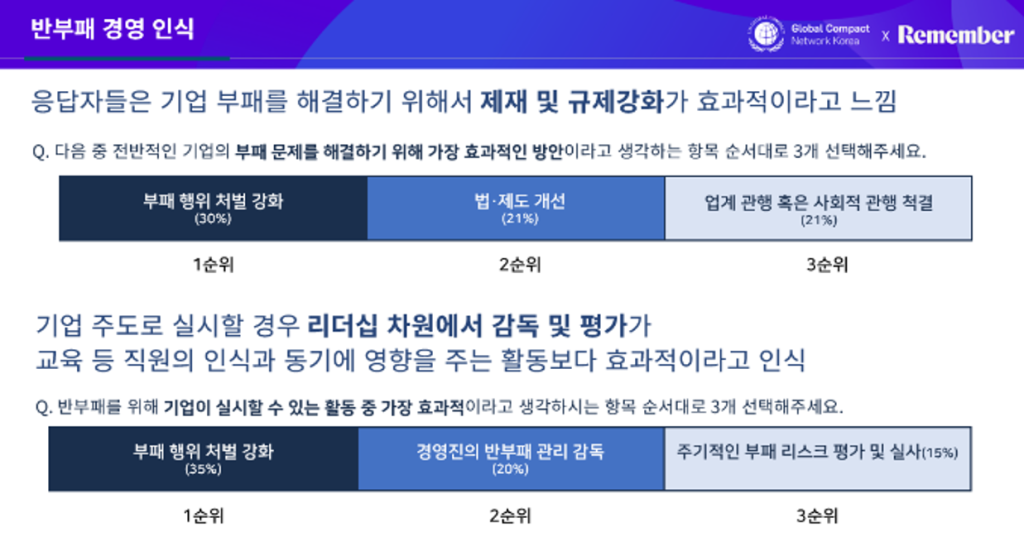

기업 부패 문제들을 해결하기 위한 가장 효과적인 방안으로는 ‘부패 행위 처벌 강화’가 가장 높은 비율로 선택된 가운데, 기업이 실시할 수 있는 반부패 활동 중 가장 효과적인 방안의 경우 리더십 차원에서의 감독 및 평가가 교육 등 직원의 인식 및 동기에 영향을 주는 활동보다 더욱 효과적이라고 인식하는 것으로 나타났습니다.

종합적으로, 본 직장인 ESG 인식조사를 통해 기업 재직자들은 ESG 경영에 대해 전반적인 개선 필요성을 느끼고 있으며, 이를 강화 및 보완하기 위한 기업 내 다양한 ESG 정책 및 제도에 대한 신뢰성이 낮은 것으로 파악되었습니다.

산업군에서는, IT와 공기업 및 공공기관에서는 지속가능경영 전반 긍정적인 평가가 높았으며, 유통, 제조 분야에서는 부정적인 평가가 높게 나타났습니다. 기업 규모면에서는 대기업과 외국계기업은 긍정 비율이 높고 이어서 중소, 중견 기업 순서로 긍정 응답이 나타나는 경향이 확인되었습니다. 기업 재직자는 지속가능경영 강화를 위해 사내 징계 및 법제도 강화가 필요하다고 인식하고 있으며, 인식 개선을 위한 사내 교육 프로그램이 미흡하게 시행되는 것으로 생각하는 바 기업내 더욱 다양한 양질의 교육을 시행해야 할 필요성이 제기되었습니다.

최재호 Remember 대표이사는 ESG 경영의 내재화 및 성공적인 실행을 위해서는 ESG 부서를 넘어 다양한 현업부서의 인식도를 함께 높여 나갈 필요성이 있으며, 자사의 ESG 활동에 대해 더욱 폭넓은 소통과 의견수렴 채널을 확대해 나갈 것을 제언하며 본 세션을 마무리하였습니다.

한편, ‘서베이 2: UNGC X 서울대학교 지속가능경영학회(SSBM) 청년 ESG 인식조사’ 세션에서는 만 19세-34세 대한민국 청년 약 300명 대상으로 실시한 청년 ESG 인식조사 결과에 대해 김재훈 서울대학교 지속가능경영학회장이 발표하였습니다. 이 조사는 미래 경제의 주역인 청년들의 ESG에 대한 시각을 이해하기 위해 기획되었으며, △ESG 개념에 대한 인식 △국내 기업의 ESG 현황 △ESG 관련 소비 선호도, 그리고 △ESG 관련 커리어 선호도로 구성되었습니다.

조사 결과에 따르면, 응답자의 65%는 ESG 경영이 기업에 높은 영향을 미친다고 응답했으며, 국내 기업의 ESG 이행 현황 및 그린워싱 문제에 대해서는 부정적인 인식을 보였습니다. 과반수의 응답자가 소비 결정 시 ESG 요소를 고려한다고 밝혔고, ESG 관련 커리어에 대한 관심도는 70%에 이르는 것으로 나타났습니다. 김재훈 학회장은 이러한 결과가 청년 세대의 기업 지속가능성에 대한 높은 기대와 관심을 반영하며, ESG 경영 강화가 미래 인재 유치를 위한 필수 전략임을 강조했습니다.

전 세계적으로 ESG 채권 시장이 2021년부터 급격히 성장하였고, 특히 올해 들어 유럽연합(European Union, EU)에서는 사회적 채권의 중요성이 더욱 부각되고 있습니다. 통계에 따르면, 전 세계적으로 우리나라는 사회적 채권 발행 규모에서 프랑스에 이어 2위를 차지하고 있습니다. 하지만 한국의 사회적 투자는 특정 프로젝트에 과도하게 집중되는 경향이 있어 지속가능발전을 위해서는 보다 포용적이고 상생적으로 접근하여, 다양한 사회적 문제 해결에 기여할 필요가 있습니다. Korea Leaders Summit 2024는 본 세션을 통해 사회적 투자 및 금융 동향을 심도 있게 논의하고, 다양한 이해관계자와 대화를 통해 투자 활성화 방안을 모색하였습니다.

본 세션은 무슈타크 카파시(Mushtaq Kapasi) 국제자본시장협회(ICMA: International Capital Market Association) 아시아태평양 대표와 조병준 한국신용평가 ESG실장의 국내외 사회적 채권 및 투자 현황에 관한 발표가 있은 후, Nabylah Abo Dehman PRI Advance(Principles for Responsible Investment Advance) 사회/인권 스튜어드십 실장과 허재룡 DGB금융지주 부장님의 사례 발표로 이어졌습니다. 이어진 패널토의에는 문철우 성균관대학교 경영대학 교수가 좌장을 맡은 가운데, 김필규 자본시장연구원 선임연구위원, 석준 모건스탠리 한국투자전략담당 부문장님, 도현명 임팩트스퀘어 대표도 함께 참여했습니다.

▲무슈타크 카파시(Mushtaq Kapasi) 국제자본시장협회(ICMA) 아시아태평양 대표

무슈타크 카파시(Mushtaq Kapasi) 국제자본시장협회(ICMA) 아시아태평양 대표는 <글로벌 사회적 금융 시장 동향 및 전망>을 주제로 영상 발표를 진행했습니다. 카파시 대표는 2016년 사회적채권 원칙이 발표된 이후, 전 세계에서 8000억 달러 이상의 사회적 채권이 발행되었으며, 이는 전체 지속가능채권 발행의 약 15~30%를 차지한다고 설명했습니다. 특히 2023년 아시아에서의 사회적채권 발행 비율은 30%에 달하고, 한국이 주요 발행국으로 부각되고 있다는 점을 강조했습니다. 한국주택금융공사와 중소벤처기업진흥공단이 각각 240억 달러와 160억 달러 규모의 사회적채권을 발행한 사례를 소개하며, 아시아에서의 사회적채권 발행은 정부 기관이 주도하는 경향이 있지만, 앞으로 은행 및 실물경제 기업들의 참여가 더욱 확대될 가능성이 있다고 전했습니다.

또한 카파시 대표는 지속가능연계채권(Sustainability-Linked Bonds, SLBs)의 잠재력도 강조했습니다. 지속가능연계채권은 발행사의 사회적 또는 환경적 목표 달성 여부에 따라 경제적 조건이 변화하는 채권으로, 아시아에서의 발행 규모는 아직 낮지만, 향후 성장이 기대됩니다. 특히, 접근성, 지역사회 및 인권, 산업 보건과 안전 등과 같은 사회적 목표가 SBLs에 반영될 가능성이 높으며, 이러한 요소는 기업 차원에서도 점차 중요한 요소로 부각되고 있다고 덧붙였습니다. 끝으로 ICMA는 사회적채권 원칙을 포함한 지속가능금융 시장을 위한 다양한 지침을 지속적으로 업데이트하고 있으며, 2023년의 ‘사회적 채권 원칙’에는 정의로운 전환(Just Transition)과 같은 새로운 내용을 반영했다고 밝혔습니다.

▲한국신용평가 조병준 ESG실 실장▲한국신용평가 조병준 ESG실 실장

두 번째 순서로, 조병준 한국신용평가 재무평가본부 ESG실 실장은 <사회적 채권 발행 현황 및 시사점> 발표에서 ESG 채권 동향과 사회적 채권 활성화를 위한 기회와 도전 과제에 대해 소개했습니다. 조 실장은 국내 사회적 채권 시장이 2021년에 급성장한 후 현재는 안정적인 규모를 유지하고 있지만, 녹색채권 및 지속가능채권 발행 규모는 2021년 수준에 미치지 못하고 있다고 설명했습니다. 또한, 국내 사회적 채권은 주로 공기업과 금융기관에 의해 발행되고 있으며, 상위 5개 발행사가 시장 점유율의 85%를 차지한다고 분석했습니다. 조 실장은 사회적 채권이 기존 고유사업의 자금 용도로 주로 사용되면서, 새로운 사회적 가치 창출이 부족하다는 점을 지적했습니다. 이어 ESG 공시 강화를 통해 ESG 생태계를 조성하는 데 기여하고 있다는 상반된 시각에 대해서도 언급했습니다.

또한, ESG 채권 자금이 주택과 고용 창출 등 특정 목적에 집중되어 있어, 안정적이고 지속가능한 성장을 위해서는 자금 용도의 다각화가 필요하다고 강조했습니다. 이를 위해 ESG 채권 발행의 문턱을 낮추고, 지속가능연계채권(SLB)을 활용해 다양한 ESG 목표를 추구할 수 있도록 활성화해야 한다고 제안했습니다. 마지막으로, 사회적 KPI 사용에 대한 해외 사례로 포르투갈, 캐나다, 스위스, 프랑스 등을 소개하며 발표를 마쳤습니다.

▲Nabylah Abo Dehman PRI Advance(Principles for Responsible Investment Advance) 사회/인권 스튜어드십 실장

나빌라 아보 데만(Nabylah Abo Dehman) PRI Advance 인권 및 사회 스튜어드십 실장은 <PRI Advance: 인권 및 사회 문제 해결을 위한 스튜어드십>을 주제로 영상 발표를 진행했습니다. 아보 데만 실장은 PRI Advance가 2022년 12월에 출범한 이니셔티브로, 인권과 사회 문제 해결을 목표로 두고 있다고 설명했습니다. 이는 기관 투자자들이 스튜어드십 활동을 통해 인권을 보호하고 증진하며, 동시에 위험 조정 수익률을 개선하려는 노력을 담고 있습니다. 또한, 인권과 사회 문제는 시스템적이고 긴급한 문제로, 이를 해결하기 위한 협력적 노력이 중요하다고 강조했습니다. 특히, PRI Active Ownership 2.0 프레임워크를 통해 공동의 목표 달성을 위한 협업을 촉진하며, 기업과의 대화를 통해 인권 관련 문제 해결하도록 유도하고 있다고 전했습니다.

더불어, PRI는 이니셔티브를 통해 기업들에게 UNGPs 이행, 인권에 대한 정치적 활동의 일관성, 그리고 심각한 인권 문제에 대한 적극적인 개선을 기대하고 있다고 언급했습니다. PRI Advance는 첫번째 활동으로 금속 및 광업, 재생에너지 분야의 40개 기업을 선정하여 소통하고 있으며, 2025년부터는 새로운 섹터와 기업이 추가할 예정이라고 말했습니다.

▲허재룡 DGB금융지주 부장▲허재룡 DGB금융지주 부장

허재룡 DGB금융지주 부장은 사회적 투자 및 금융 사례 발표를 통해 DGB금융그룹의 DGB iMpact 측정 체계에 대해 중점적으로 소개했습니다. 2023년 ‘DGB iMpact 측정 체계’를 수립하여 사회적 가치를 체계적으로 측정·관리하는 기반을 마련하고, 이를 통해 DGB의 경영 활동이 이해관계자에게 직·간접적으로 창출한 가치를 화폐적 가치로 환산에 기여할 수 있었다고 전했습니다. 또한, 허 부장은 DGB금융그룹이 2023년 한 해 동안 환경 523.4억 원, 사회 3,153억 원, 경제 성장 420.3억 원, 경제 간접 기여 2,307억 원 가치의 iMpact를 창출했으며, 향후 측정 범위와 방법론을 개선해 더욱 정교하게 측정하고 더욱 투명하게 소통할 계획이라고 밝혔습니다.

더불어, ESG 금융 관리 체계를 통해 저신용, 저소득자 금융 지원, 신재생 에너지 사업 지원 등 지속가능한 성장을 위한 다양한 금융 활동을 실천하고 있으며, 이를 통해 사회적 가치 투자와 포용적 금융 생태계 구축에 기여하고자 노력하고 있다고 전했습니다.

이어진 패널토론에서는 문철우 성균관대학교 경영대학 교수가 좌장을 맡았고, 조병준 한국신용평가 ESG실장, 허재룡 DGB금융지주 부장, 김필규 자본시장연구원 선임연구위원, 석준 모건스탠리 한국투자전략담당 부문장, 도현명 임팩트스퀘어 대표가 패널로 참여하여 국내 사회적 투자 및 금융 활성화 방안에 대한 의견을 공유했습니다.

▲ 문철우 성균관대 교수▲ 석준 모건스탠리 한국투자전략담당 부문장

Q. 국내 ESG 투자에서 그린워싱을 축소하고 ESG 투자 재원을 확대하고 수익률제고의 선순환 구조를 확보할 수 있는 진전은 어떠한 방식으로 시작되어야 하나요?

A. 허재룡 DGB금융지주 부장: 우선 그린워싱을 줄이기 위해 정보 공시의 표준화와 비교 가능성을 강화할 필요가 있습니다. 현재는 각 기업이 자율적으로 ESG 금융 항목을 정의, 보고하고 있기 때문에 기준이나 보고양식이 통일되어 있지 않지만, 정보 공시가 의무화되면 더 투명하고 비교가능성 높은 체계를 구축할 수 있을 것이라 생각합니다. ESG투자 활성화를 위해서는 투자 지원 재원을 확대하는 방안이 필요합니다. 정부와 금융기관이 협력하여 펀드를 조성하거나 다양한 인센티브를 제공하는 것이 중요한데, 현재는 금리 우대나 세제 혜택 등의 인센티브가 있지만 상황에 따라 축소되는 경우가 있기에 지속적으로 제공할 필요가 있습니다. 또한 ESG 투자의 높은 수익률을 보장할 수 있다면 더 많은 자금이 ESG로 유입될 것입니다.

Q. 앞으로 지속적으로 ESG 투자 재원들이 확보되기 위해서 어떤 것들이 선결돼야 하나요?

A. 석준 모건스탠리 한국투자전략담당 부문장: 투자자 관점에서 수익률이 가장 중요한 요소이지만, 수익률에는 항상 리스크 관리가 동반되기에 ESG 투자가 리스크 관리의 관점에서 유의미하다고 볼 수 있습니다. 실제로, ESG 전략을 효과적으로 수립하고 이행하는 기업의 경우, 주가 변동성이 낮아지는 점이 확인되기도 했습니다. 따라서 투자자들은 단순히 수익률뿐 아니라 ESG투자 안정성 증대 측면에서도 긍정적으로 보고 있습니다. 모건스탠리에서 2021년에 실시한 설문조사에 따르면, 투자자의 80%가 ESG 전략을 채택하거나 활용할 계획이 있다고 응답했습니다. 특히 밀레니얼 세대 투자자의 90%가 ESG 투자에 높은 관심을 보이고 있습니다. 이러한 맥락에서, 기업들은 투자자들의 기대를 정확히 파악하고 이를 반영한 전략을 마련해야 합니다. 그리고 가장 중요한 요소는 강력한 지배구조입니다. 이사회와 경영진이 통합된 방향으로 일관성 있게 ESG 전략을 수립하고 이행하는 것이 성공의 핵심이라 생각합니다.

▲ 김필규 자본시장연구원 선임연구위원▲ 도현명 임팩트스퀘어 대표

Q. 국내 상품의 특징에 기반하여 향후 투자 활성화를 위해 어떠한 제도적 인프라가 필요한가요?

A.김필규 자본시장연구원 선임연구위원: 현재 우리나라에서 발행되는 사회적 채권은 인증 받은 라벨링된 형태로 대부분 공공 부문에 의해 발행됩니다. 예를 들어, 주택금융공사가 발행한 주택저당증권(MBS)이 사회적 채권으로 인증받아 발행한 사례가 이에 해당되며, 이는 해외 상황과 크게 다르지 않습니다. 그러나 이러한 발행 방식은 통계적으로 왜곡을 초래할 가능성이 있다는 점은 유의할 필요가 있습니다. 사회적 채권 활성화를 위해서는 정확한 성과 측정이 가능해야 하지만 쉽지 않은 과제입니다. 예를 들어, 녹색채권은 배출권이나 감축량 등의 지표를 통해 평가할 수 있지만, 사회적 채권은 이러한 지표를 정의하는 데 어려움이 있습니다. 이에 따라 SLB와 같은 대안을 검토하면서, 이러한 신상품이 시장에서 주목받을 수 있도록 투자자와 발행자 모두에게 수익률과 인센티브를 제공할 수 있어야 합니다. 이런 관점에서 사회적 채권이 상품화되기 위해서는 단순한 라벨링보다는 실질적 성과로 연결되도록 성과 기반 상품을 만드는 것이 바람직한 방향이라고 생각합니다.

Q. 기업이 ESG 목적과 측정가능한 평가기준을 가지고 발행하는 SLB의 도입이 국내에서 활성화되기 위해서는 어떠한 제도적 인센티브가 필요한가요?

A. 조병준 한국신용평가(KIS) 재무평가본부 ESG실 실장: 간단한 해결책으로 제도적 금융 지원이 있지만 분명한 한계가 존재합니다. 이와 관련 사례로 싱가포르 정부가 외부 검토 비용 및 인증 평가 비용으로 약 12만 5천 달러(약 1억 3천만원)를 지원하고 있으며, 일본은 외부 검토 비용에 더하여 컨설팅 비용을 대신 부담합니다. 우리나라의 경우, 거래소에서 상장 수수료와 연 부과금을 면제해 주는 등 일부 금전적 지원을 제공하고 있습니다. 하지만 SLB가 본격적으로 활성화되기 위해서는 금전적 지원 이상의 추가적인 요소가 필요합니다. 특히 실물경제에서 ESG 투자를 촉진하고 ESG 목표 달성을 유도하는 규제나 제도, 또는 유인책 마련이 우선되어야 합니다. 미국의 인플레이션 감축법(Inflation Reduction Act, 이하 IRA)이나, 유럽의 EU 그린딜과 같은 투자 활성화 정책도 유용한 사례로 평가받지만, 장기적으로는 명확한 정책 로드맵을 수립하고 ESG 목표 달성을 위한 사회의 공통 목표를 설정하는 것이 중요합니다. 그리고 이러한 제도 도입과 이행에 대한 확신이 공감되어야 기업들이 선제적으로 준비하고 대응할 수 있을 것입니다.

Q. 공공성이 강한 주택 대출 중심의 국내 사회적 채권 트렌드를 어떤 방향으로 확대시켜야 하나요? 어떠한 영역에서 추가적인 니즈가 개발될 수 있다고 보시는지요?

A. 도현명 임팩트스퀘어 대표: 현재 SLB와 같은 자금 투자가 필요한 영역은 점차적으로 사회 문제 해결에 집중되고 있는 경향이 있습니다. 우리나라도 인구 감소, 노인 문제 등 인구 구조 변화와 관련한 문제는 정부와 사회가 부담해야 할 비용을 필연적으로 증가시킬 것입니다. 하지만 이러한 문제 해결을 위한 투자는 아직 충분히 이루어지지 않고 있습니다. 한편, 현정부가 추진하고 있는 지역 활성화 투자는 지역의 사회적 다양성을 확대하는 데 중요한 역할을 할 뿐만 아니라 인구 구조 문제로 인한 장기적 비용 부담을 줄이는 데 도움이 될 수 있을 것입니다. 자금 규모는 작지만 SLB가 다양한 사회 문제 해결에 도움이 된 사례도 중요한 시사점을 줍니다. 예를 들어 한국에서는 치매 예방 및 발달 지연 아동을 위한 사업, 글로벌 차원에서는 재소자들의 재범률을 낮추는 사업 등에 자금을 투입하고 있습니다. 이렇듯 다양한 사회적 이슈를 다룰 수 있는 자금 조달 구조가 마련된다면, 현재의 단편적인 쏠림 현상을 완화하고 사회적 문제 해결을 위한 투자들이 보다 폭넓게 이루어질 수 있습니다.

Q. 미국 대선이 곧 시작되는 시점인데, 당선자에 따라 미국 ESG 투자시장과 그린본드, 사회적 채권 등 트렌드에 어떤 변화가 예상되는지요?

A.석준 모건스탠리 한국투자전략담당 부문장: 미국 대선 결과에 관심이 집중되고 있지만 상하원의 구성 역시 중요한 요소로, 대통령 선거 결과와 더불어 의회 구성이 정책 결정에 큰 영향을 미칠 것입니다. 모건스탠리 전략팀과 경제분석팀은 시나리오 분석을 통해 이번 대선의 핵심 변수로 무역과 관세 정책을 주목하고 있고, 해당 정책은 세계 경제에 40~60%까지 영향을 미칠 수 있는 중요 요소로 분석하고 있습니다. 한편, 이번 대선에서는 이전 대비 ESG관련 논의가 다소 축소된 양상을 보입니다. IRA의 향후 변화가 관심사로 부각되고 있으며, 공화당은 IRA를 전면 폐지하기보다는 부분적으로 수정할 가능성이 높습니다. 특히 에너지 투자가 많은 공화당 지지 주의 이해관계가 맞물려 기후변화 관련 정책이 역행할 가능성도 존재합니다. 다만 이러한 정책 변화가 아시아 시장에 미칠 영향은 제한적일 것으로 전망됩니다.

세션의 좌장을 맡은 문철우 서울대 경영대학 교수는 지속가능한 경제 성장을 위해 사회 문제 해결의 중요성은 강조하며, 장기적인 지속가능한 사회구조를 구축하기 위해서는 민간 자본의 투입이 선택이 아닌 필수적인 요소임을 역설하였습니다. ESG 전 영역에 걸친 환경적, 사회적 투자 확대가 사회적 가치를 창출하고 장기적인 경제적 안정성을 확보하는 데 핵심적인 역할을 할 것이라고 강조하며 세션을 마무리하였습니다.

□ 참석자: 필립 힐데브란드(Philipp Hildebrand) 블랙록 부회장, 오형나 경희대학교 국제학과 교수, 용승재 NH 투자증권 인프라투자본부 인프라투자2부 이사, 최규종 대한상공회의소 그린에너지지원센터장, 김강원 한국에너지공단 신재생정책실장, 이재석 에너지경제연구원 에너지조사통계연구실장

유엔글로벌콤팩트 한국협회는 한국사회책임투자포럼(KoSIF), 세계자연기금(WWF) 한국본부와 공동 발족한 기업 재생에너지 이니셔티브(Corporate Renewable Energy Initiative, 이하 CoREi)의 일환으로 “지속가능한 에너지전환을 위한 재생에너지 투자”를 주제로 분과 세션을 주최하였습니다. 본 세션에서는 재생에너지 전환 가속화를 위한 투자의 확대 방안에 대한 국내외 전문가들의 의견 발제를 듣고, 패널토론을 통해 국내 재생에너지 투자 시장의 현안 및 기업 대응 전략에 대해 논의하였습니다.

▲필립 힐데브란드(Philipp Hildebrand) 블랙록 부회장

첫 번째로, 필립 힐데브란드(Philipp Hildebrand) 블랙록 부회장이 “글로벌 에너지 전환 투자 동향”에 대해 영상으로 발표했습니다. 블랙록 투자연구소 전환 시나리오(BlackRock Investment Institute Transition Scenario, BIITS)에 따르면, 전체 에너지 시스템에 대한 신규 자본투자액이 연간 2조 달러에 달하며, 특히 저탄소로의 투자 비율은 2020년에 50%에서 2030년대 중반에는 약 80%까지 확대될 것으로 나타났습니다. 힐데브란드 부회장은 저탄소 에너지 시스템으로의 전환은 변화하는 정책목표, 기술, 투자자 및 소비자의 선호도에 따라 불확실하게 전환하는 것이 특징이라 수십년에 걸쳐 지속될 긴 호흡의 과정으로 바라보아야 한다고 말했습니다. 이 과정에서 리스크를 예측함과 동시에 기회를 탐색하여 지속가능한 에너지전환을 이행하는 것이 중요하다고 강조하며, 최근 에너지 전환에 대한 투자 부문에서 찾아볼 수 있는 기회로 ▲인공지능과 데이터 센터의 확산, ▲저탄소 기술 개발의 초기단계, ▲혼합금융을 통한 신흥시장의 저탄소 전환을 꼽았습니다. 블랙록은 이러한 부문에서 고객을 위해 계속해서 투자의 기회를 모색할 것이지만 금융업계 단독으로는 전환을 이룰 수 없기 때문에 일관된 정책이 뒷받침될 때에 금융 부분은 정부의 에너지 및 전환정책을 지원하는 핵심동력이 될 수 있음을 강조했습니다.

▲김강원 한국에너지공단 신재생정책실장

이어서 “국내 재생에너지 펀드 운용현황 및 RE100 이행지원 강화계획”에 대해 김강원 한국에너지공단 신재생정책실장이 발표했습니다. 김강원 실장은 재생에너지 사용확인 제도 이행 수단 중 녹색프리미엄 제도를 통해 마련된 자금(2023년 820억원, 2024년 1000억원 이상 예상)이 전액 재생에너지 인프라에 재투자되고 있다고 설명했습니다. 또한, 이러한 재원을 활용하여 기업의 RE100 이행지원을 목적으로 ‘기업 재생에너지 펀드’를 조성하여 운영하고 있으며, 이 펀드를 활용하여 재생에너지 조달용 PPA, REC 장기계약을 위한 재생에너지 발전사업에 대한 투자를 확대할 계획임을 밝혔습니다. 현재 해당 펀드 자금으로 진행 중인 약 600억원 규모의 강원 태백 하사미 풍력발전사업(17.6MW)을 소개하며 장기적인 재생에너지 공급과 추가성이 높은 PPA 방식에서의 첫 풍력발전 사례로 이 펀드가 향후 PPA 활성화에 기여할 것으로 기대한다고 설명했습니다. 또한, 올해 1.8GW의 풍력 및 1GW의 태양광 경쟁입찰을 실시하여 재생에너지 공급망을 강화하고, 이 경쟁입찰에 선정된 발전소를 대상으로 RE100에 가입한 국내 36개 수요기업과의 PPA 중개시장 시범사업을 실시하여 재생에너지 보급을 확대할 예정이라고 전했습니다. 김강원 실장은 향후 사업대상 및 범위를 점차 확대할 계획이며, 올해 발표된 ‘재생에너지 보급 확대 및 공급망 확산 전략’을 바탕으로 국내 재생에너지 시장 활성화를 위한 지원을 가속화할 것이라 밝혔습니다.

▲이재석 에너지경제연구원 에너지조사통계연구실장

이어서 이재석 에너지경제연구원 에너지조사통계연구실장이 “국내 재생에너지 민간투자 현황 및 확대 방안”에 대해 발표했습니다. 이재석 실장은 2020년 이후 전 세계 재생에너지 투자가 급증하고 있으며, 국제재생에너지기구(IRENA)의 1.5℃ 시나리오에 따르면 2050년까지 탄소중립을 달성하기 위해 매년 5.7조 달러의 에너지 전환 투자가 필요하다고 설명했습니다. 장기 분석을 기반으로 한 지속적인 투자가 필요하며, 특히 전 세계 재생에너지 투자액 중 60% 이상을 차지하고 있는 민간 자본의 확대가 중요하다고 언급했습니다. 이에 국내 재생에너지 투자를 활성화하고 투자자 기반을 넓히기 위해 한국의 투자 여건을 반영한 민간 주도의 금융 모델 개발의 필요하다며, 재생에너지 자산유동화증권의 국내 도입을 제안했습니다. 이를 통해 ▲재생에너지 보급 비용 절감, ▲투자 리스크 감소, ▲민간 재원 확보, ▲양도대금 재투자를 통한 수익 확대 등의 효과를 기대할 수 있다고 설명하며, 이러한 금융 모델 도입을 위해서는 재생에너지 현금 흐름의 안정성을 확보하기 위한 정책적인 노력이 뒷받침되고 재생에너지 시장의 신뢰성이 확보되어야 한다고 강조했습니다. 또한, 이재석 실장은 재생에너지 보급 효율성의 확대와 지속가능한 재원 확보를 위해 공급자와 수요자의 니즈를 분석하여 민간 투자자의 입출입이 용이한 다양한 재생에너지 금융 모형을 개발하고 활성화시키는 노력이 필요하다고 전했습니다.

▲오형나 경희대학교 국제학과 교수 ▲용승재 NH투자증권 인프라투자2부 이사 ▲최규종 대한상공회의소 그린에너지지원센터장

이후 이어진 패널토론 세션은 “국내 재생에너지 투자 현안 및 확대 방안”을 주제로 오형나 경희대학교 국제학과 교수가 좌장을 맡아 진행했으며, 패널로는 용승재 NH투자증권 인프라투자 2부 이사, 최규종 대한상공회의소 그린에너지지원센터장, 김강원 한국에너지공단 신재생정책실장, 이재석 에너지경제연구원 에너지조사통계연구실장이 참여했습니다.

용승재 NH투자증권 인프라투자2부 이사는 국내 재생에너지 투자 시장 동향에 대해 기업 재생에너지 펀드와 더불어 재생에너지 자금 확충을 위해 9조원 규모로 산업은행과 5대 시중은행이 조성한 미래 재생에너지 펀드가 최근 1조 2600억원 규모로 1차로 출범한 점을 언급하며, 정책형 펀드 중심으로 국내 재생에너지 자금 조달이 전폭적으로 확대되고 있음을 시사했습니다. 또한 금융계열사와 보험사들의 ESG 펀드와 재생에너지 인프라 확대를 위해 기업과 금융권이 협력하여 펀드 및 투자 재원을 활발히 조성하고 있다고 덧붙였습니다. 하지만, 궁극적으로 투자가 가능한 재생에너지 전력 사업장이 현저히 부족하여 투자가 지연되고 있음을 설명하며, 국내 재생에너지 시장의 활성화를 위해서는 일관된 정책목표를 기반으로 전력망 개통 지역의 확대와 해양풍력의 기술개발 지원을 통해 재생에너지 사업을 확대해야 한다고 말했습니다.

최규종 대한상공회의소 그린에너지지원센터장은 기업 간에 재생에너지 전환에 대한 여러 차원의 격차가 존재하며, 특히 일반 전기가격보다 높은 재생에너지 가격에 대한 공급자와 수요자의 입장차이와 재생에너지 가격수준에 대한 낮은 신뢰성으로 인해 기업들이 재생에너지 구매에 어려움을 겪고 있음을 언급했습니다. 이를 완화하기 위해 대한상공회의소는 재생에너지 구매 옵션에 대한 교육과 중소중〮견기업을 위한 재생에너지 사용 컨설팅 등을 제공하고 있으나, 궁극적으로 기업의 재생에너지 전환을 가속화하기 위해서는 국내 재생에너지 가격경쟁력을 확보하는 것이 가장 중요하다고 강조했습니다.

김강원 한국에너지공단 신재생정책실장은 국내 규제에 대해서 재생에너지 발전사 허가부분과 관련된 이격거리 규제가 개선된다면 재생에너지 공급부족 문제가 상당부분 해결될 수 있을 것으로 전망했습니다. 또한, 향후 재생에너지 보급 확대를 위해 집중적으로 정책목표들을 수립하고 달성해 나갈 것이며, 동시에 금융업계에도 재생에너지 프로젝트를 수익성 사업으로만이 아닌 에너지 안보 관점에서 바라보고 금융조달 및 투자전략을 구축해 줄 것을 당부했습니다.

이재석 에너지경제연구원 에너지조사통계연구실장은 현재의 녹색기술로는 2050 넷제로 목표를 달성하기에 역부족인 상황임을 설명하며, 목표 달성을 위해서는 중장〮기적인 기술 투자 전략을 통해 혁신이 필요한 초기단계의 기술에 대한 투자가 확대되어야 한다고 강조했습니다. 다만, 초기단계 기술의 경우, 민간자본의 유입이 어려울 수 있기에 마중물 역할을 해줄 수 있는 정책금융재원이 확보되어야 할 것을 당부했습니다.

마지막으로 좌장인 오형나 교수는 패널토론을 통해 제기된 재생에너지 투자부문의 현안에 대한 다양한 의견들을 종합하며, 재생에너지 투자 확대는 단순히 경제적 이익을 넘어서 우리 사회의 지속가능한 발전과 에너지 안보를 위한 필수적인 과제임을 명시했습니다. 또한, 재생에너지의 가격경쟁력을 높이기 위해서는 정책적 지원과 함께 민간 투자자들의 적극적인 참여가 필요하기에 향후 공공과 민간 부문 간의 협력을 확대하여 한국이 글로벌 RE100 이행에 성공할 수 있도록 힘써야 할 것이라고 강조하며 세션을 마무리했습니다.

□ 참석자: 이자벨 페리뇽(Isabelle Pérignon) EU 소비자정책국장, 홍종호 서울대학교 교수, 박준엽 김앤장 변호사, 김지수 환경부 녹색산업혁신과 사무관, 조성문 한국환경산업기술원 실장, 송민경 한국ESG기준원 선임연구위원, 황근식 한국공인회계사회 본부장

그린워싱 방지를 위한 법적 규제가 일반 기업의 제품과 서비스에서 금융기관과 금융상품으로 확대되고 있는 가운데 유엔글로벌콤팩트 한국협회는 기업의 그린워싱 규제 대응을 주제로 관련 배경과 국내외 규제흐름을 살펴보고, 앞으로의 과제와 준비사항을 논의하기 위해 본 분과세션을 개최했습니다.

▲이자벨 페리뇽(Isabelle Pérignon) EU 소비자정책국장

첫 번째 순서로 이자벨 페리뇽(Isabelle Pérignon) EU 소비자정책국장은 “EU의 그린위싱 규제 현황”을 주제로 발표를 진행했습니다. 이자벨 국장은, EU는 현재 논의 중인 ‘그린클레임 지침(Green Claims Directive)’을 구체화하여 “녹색 전환을 위한 소비자 권한 부여 지침(Empowering Consumers for the Green Transition Directive)”을 제정했다고 밝혔습니다. 이 규정은 2026년 9월부터 EU 시장에서 활동하는 모든 유럽 및 유럽 외 기업에 적용될 예정이며, 지침의 주요 내용은 △공인되지 않은 친환경 표시 사용 금지, △실질적인 탄소배출 감축 없이 탄소상쇄에 의존한 친환경 표시 금지, △제품의 내구성을 과장한 홍보 금지 △불필요한 소모품 교체 유도 금지 등이라고 전했습니다. 또한 ‘EU 그린클레임 지침’은 기업에게 과학에 기반하여 환경 관련 주장을 해야 할 것과 이를 독립된 기관으로부터 검증받을 것을 요구하고 있다고 강조했습니다. 마지막으로 기업이 공정한 경쟁의 혜택을 누릴 수 있도록 정부가 명확한 규정을 마련하는 것이 필요하다며, 정부와 기업 간의 협력을 역설하고 발표를 마쳤습니다.

▲박준엽 김앤장 변호사

박준엽 김앤장 변호사는 “그린워싱 규제 흐름 및 소송사례”에 대해 발표하며, 먼저 국가별로 그린워싱을 정의하고 규제하는 법제 수준을 설명했습니다. 첫 번째로 미국은 연방정부 및 주정부 차원에서 그린워싱을 규제하고 있고, 미국 연방거래위원회(Federal Trade Commission, FTC)는 친환경 주장 광고를 규제하는 그린 가이드(Green Guides)를 1992년에 마련하여, 현재는 개정 논의 중이라고 설명했습니다. 프랑스의 △프랑스 소비자법(French Consumer Code) – 소비자 기만 행위 또는 오인을 야기하는 행동 규제, △프랑스 환경법(French Environmental Code) – 친환경 관련 표현을 제품 또는 포장지에 사용하는 행위 방지, 등에 대해 소개했습니다. 영국은 기본적으로 소비자 보호에 관한 일반적인 ‘불공정거래로부터의 소비자 보호규정(Unfair Terms in Consumer Contracts)’에 근거하여 그린워싱을 규제하고 있었으나, 최근에 ‘디지털 시장 경쟁 및 소비자법(Digital Markets, Competition and Consumer Bill)’에 기반한 규제를 시작하였다는 동향을 공유했습니다. 끝으로 표시 광고 위반에 대한 그린워싱 관련 분쟁으로 △미국의 콜스와 월마트, 큐리그 그린 마운틴, △프랑스의 토탈에너지 일렉트리시티 △영국의 HSBC 등의 다양한 사례를 소개하며, 금융업에 대한 그린워싱 규제도 강화될 것이라고 전했습니다.

▲김지수 환경부 녹색산업혁신과 사무관

김지수 환경부 녹색산업혁신과 사무관은 “한국형 녹색분류체계와 녹색금융”을 주제로 발표하였습니다. 김지수 사무관은 한국형 녹색분류체계는 총 74개 경제활동으로 이루어져 있는데, 이는 다시 △재생에너지 생산, △무공해 차량 제조 도입 등 탄소중립에 기여하는 환경 관련 67개의 녹색부문으로 구분되고, 블루수소 제조 등의 탄소중립이라는 최종지향점을 향한 과정의 과도기에서 필요한 7개 전환부문으로 나눠져 있다고 밝혔습니다. 또한 한국형 녹색분류체계는 일부 개정될 예정으로, 올해 EU 녹색분류체계에 새로 추가된 네 가지 환경목표 경제활동인 △물의 지속가능한 보전, △순환경제로의 전환, △오염 방지 및 관리, △생물다양성 보전 등을 고려하여 개정 작업을 추진하고, 12월에 최종안을 발표할 예정이라고 덧붙였습니다. 한국형 녹색채권 관련해서는 국내 가이드라인 제도를 보완하여 시장에 적용할 예정이며, 특히 적합성 판단 및 사후 외부검토 의무화를 통해 녹색채권 신뢰성을 제고하고 내부 검토기관 등록관리 체계를 수립하여 내실 있게 제도를 운영할 예정이라고 밝혔습니다. 마지막으로 환경부의 추가적인 녹색금융 지원사업인 △장기 저금리 융자 사업인 미래환경산업육성융자, △탄소 다배출 업종 온실가스 감축 지원 사업, △초기 스타트업 투자를 위한 민관 합동 펀드 지원 사업인 미래환경산업투자펀드 등을 소개하고 발표를 마쳤습니다.

이어진 패널토론에는 홍종호 서울대학교 교수가 좌장을 맡고, 조성문 한국환경산업기술원 실장, 송민경 한국ESG기준원 선임연구위원, 황근식 한국공인회계사회 본부장, 박준엽 김앤장 변호사가 패널로 참여하였습니다.

조성문 한국환경산업기술원 실장은 환경부의 ‘환경기술 및 환경산업 지원법’과 공정거래위원회의 ‘표시 광고의 공정화에 관한 법률’ 주요 내용을 소개했습니다. 조성문 실장은 부당한 표시·광고 행위는 주로 △사실을 지나치게 부풀리는 표시광고, △사실을 은폐하거나 축소하고, 같은 내용을 중복하는 표시광고, △비교 대상 및 기준을 분명하게 밝히지 않거나 객관적인 근거가 없는 표시광고, △타사 제품을 비방하여 홍보하는 표시광고 등으로 정의된다고 언급했습니다. 또한 기업 위반 시 시정조치, 과징금, 징역 및 벌금 등의 처벌이 주어진다고 밝혔습니다. 또한 환경부는 기업 제품의 환경성 표시광고를 관리하고, 공정위는 기업, 부동산, 금융상품 등의 전반적인 표시 광고 심사를 진행한다고 정부 기관별 역할의 차이점을 덧붙여 설명하였습니다.

송민경 한국ESG기준원 선임연구위원은 그린워싱 방지를 위한 EU의 주요 ESG 공시 규제 동향에 대해 설명하고 그린워싱 사례를 소개했습니다. 송민경 선임연구위원은 EU의 규제는 세 가지 시장행위자인 서비스 제공자, 금융기관, 기업으로 나눠지며, 서비스 제공자는 △주주권지침(Shareholder Right Directive), △기후벤치마크법(Climate Benchmark Regulation), △녹색분류체계(EU-Taxonomy), △ESG 평가기관 규제법안(ESG Ratings, ESGR); 금융기관은 △퇴직연금운용기관지침(Institutions for Occupational Retirement Provision II), △지속가능금융공시지침(Sustainable Finance Disclosure Regulation); 기업은 △기업지속가능성보고지침(CSRD), 기업지속가능성실사지침(CSDDD) 등에 의해 규제를 받는다고 설명했습니다. 이와 더불어 유럽에서 이사회 및 ESG위원회와 관련한 주요 그린워싱 사례로 △구체적 계획이 없는 “주주활동을 열심히 하고 임팩트에 투자하겠다”고 발언하는 경우, △환경전문가를 사외이사로 선임했을 때 전문성에 대한 증빙이 없는 경우, △이사회 내에 ESG위원회를 설치하고 형식적인 회의만 운영하는 경우 등을 소개했습니다.

황근식 한국공인회계사회 본부장은 “지속가능성인증기준(ISSA 5000) 및 그린워싱 대응과 시사점”에 대해 발표했습니다. 황근식 본부장은 최근 국제감사인증기준위원회(IAASB)는 지속가능성 정보에 특화된 인증기준을 요구하는 이해관계자들의 기대에 부응하여 새로운 지속가능성인증기준(ISSA 5000)을 발표했다고 설명했습니다. ISSA 5000은 모든 지속가능성 인증업무에 포괄적으로 적용할 수 있는 기준으로 11월 16일에 최종 공표할 것이라고 밝혔습니다. 또한 ISSA 5000에서 정의하는 그린워싱은 △적절한 근거가 없는 정보를 포함, △사실보다 더 긍정적인 결과를 묘사하는 최상급과 형용사를 사용, △특수하고 부족한 사례를 근거로 섣불리 일반화, △기업이 중대성평가를 잘못하여 중요한 정보가 가려지거나 누락 등이라고 설명했습니다. 마지막으로 황 본부장은 그린워싱을 방지하기 위해 기업의 개별 정보는 물론 전체 지속가능경영보고서 수준에서도 균형이 필요하며, 이를 위해 가장 중요하게 적절한 중대성 평가 프로세스와 내부통제를 갖출 필요가 있다고 강조했습니다.

Q. 자율공시 지속가능경영보고서에 나오는 내용도 표시광고법에 위반이 될 수 있는지?

A. 조성문 실장: 환경부는 제품에 관련하여 관리 중이며, 공정위는 제품, 서비스 등 기업의 전범위를 관리하고 있기 때문에 지속가능경영보고서에서도 그린워싱 행위가 이루어진다면 표시광고법에 의해 처벌받을 수 있다.

Q. 최근 대한상공회의소에서 조사한 결과에 따르면, 국내 기업의 그린워싱 기준에 대한 인식도가 높지 않은 것으로 나타났는데, 기업이 그린워싱 규제를 보다 잘 이해하고 효과적인 대응 체계를 구축할 수 있도록 정부 차원에서 어떤 지원 또는 홍보를 하고 있는지?

A. 조성문 실장: 기업의 역량강화를 지원하기 위해 업종 별 교육을 확대하고, 기업이 참조할 수 있는 가이드라인을 제정할 예정이다. 또한 현재 운영 중인 사전 컨설팅 제도의 홍보를 강화하여 활성화할 계획이다. 온라인 유통사와 협력하여 업계가 자율적으로 모니터링할 수 있는 제도를 구축할 계획 중에 있다.

Q. 미국의 그린워싱 소송 흐름을 봤을 때, 캘리포니아 엑손모빌의 플라스틱 재활용 관련 소송 사례의 전개를 어떻게 예상하는지?

A. 박준엽 변호사: 미국의 경우, 정부기관이 직접 기업을 상대로 소를 제기하는 경우가 많다. 국가기관은 소송을 통해 확보한 손해배상금으로 피해자 구제를 위한 자금을 조성한다. 또한 최근 이러한 흐름에 따라 리디게이션 펀드(Litigation Fund)”라고 하는 소송 자금을 지원하는 투자가 주목을 받고 있다.

Q. 환경전문가의 사회이사 선임이 문제가 될 수 있는지?

A. 송민경 선임연구위원: 책임 있는 이사회 구성을 위해 전문성이 있는 이사를 선임하는 것이 원칙이고, 이사가 갖춘 전문성에 대한 근거를 제시할 수 있어야 한다. 예를 들어, 단순히 환경학 교수로 재직 중인 것이 아니라, 해당 교수의 연구 분야와, 그에 기반한 활동 내역 등의 명확한 기준으로 선임하는 것이 중요하다. 다만 유럽에 비해 한국은 아직 이 분야에 명확한 규제나 기준을 갖추고 있지 않은 상황이다.

Q. 기후 관련 공시가 지금까지는 비재무정보였지만 점점 재무정보와 같이 일체화되고 있다. 이에 따라 그린워싱 관련 법도 자본시장법에서 다뤄져야 하는 것은 아닌지?

A. 황근식 본부장: 그렇다고 생각한다. 이러한 논의의 주된 이유는 CSRD 때문이라고 생각한다. 당연히 자본시장의 공시가 확대되고 의무화되면 자본시장 관련 법률에서도 그린워싱 규율이 추가될 수밖에 없다고 생각한다.

A. 박준엽 변호사: 자본시장법에서 그린워싱 이슈가 포함되는 것은 전적으로 동의한다. 국내에서도 금융감독원이 이 역할을 확대하고 있다. 자본시장법도 향후 그린워싱이 포함될 가능성이 크다고 본다.

A. 송민경 선임연구위원: 유럽의 CSRD는 광범위하게 공개된 ESG 정보를 규정한 이후, 기업이 이 정보를 매니지먼트 리포트(사업보고서)에 포함하도록 의무사항으로 규정하고 있다. 따라서 우리도 이를 참고해서 기업의 정보 공개 경로를 합의해야 한다.

세션의 좌장을 맡은 홍종호 서울대학교 교수는 ‘그린워싱’이란 주제가 국제적으로 중요하고 빠르게 전환되고 있기 때문에 참석한 실무자들에게 실질적인 도움이 되었을 거라 생각한다고 밝혔습니다. 또한 아직 한국의 규제가 EU에 비해 강화되지는 않았지만 더 이상 지체될 수 없기 때문에 우리가 더욱 관심을 가지고 변화를 모색하기를 바란다고 언급하고 세션을 마무리했습니다.

참석자: 이석준 국가인권위원회 정책교육국장, 임용 서울대학교 법학전문대학원 교수, Vera Jourova EU 집행위원회 부위원장, 송세련 경희대학교 법학전문대학원 교수 및 한국인권재단 이사장, 김금선 한국마이크로소프트 변호사, 하정우 네이버 퓨처AI센터장, 구본권 사람과디지털연구소장

▲ 왼쪽부터 임용 서울대학교 법학전문대학원 교수, 김금선 한국마이크로소프트 변호사, 하정우 네이버 퓨처AI센터장, 구본권 사람과디지털연구소장, 송세련 경희대학교 법학전문대학원 교수

유엔글로벌콤팩트 한국협회는 데이터 경제 시대에서 인권 리스크 관리의 중요성을 조명하고, 인공지능(AI)을 포함한 디지털 기술이 인권과 노동 환경에 미치는 영향을 다각도로 논의하기 위해 국가인권위원회 인권경영포럼과 함께 분과세션을 개최했습니다. 본 세션에서는 디지털 경제에서 기업이 직면하는 인권 리스크를 중심으로 논의가 진행되었으며, 특히 AI와 디지털 기술이 가져오는 도전과 기회 속에서 기업들이 인권 보호를 위해 나아가야 할 방향과 실질적인 대응 방안에 대해 각계 전문가들의 의견을 들어보았습니다.

▲ 이석준 국가인권위원회 정책교육국장

본격적인 시작에 앞서 이석준 국가인권위원회 정책교육국장은 환영사를 통해 AI와 디지털 기술이 우리의 삶과 일터에 깊숙이 자리 잡아가고 있는 오늘날, 이들 기술이 인권에 미치는 영향을 신중하게 평가하고 개선하는 노력이 필요하다고 강조했습니다. 이 국장은 국가인권위원회가 그동안 디지털 기술의 인권적 측면에 대해 지속적인 관심을 가져왔으며, 특히 AI 개발과 활용에서 인권영향평가의 필요성을 강조해 왔다고 설명했습니다. 특히 한국이 디지털 경제에서 세계적인 경쟁력을 확보하기 위해서는 인권 보호와 기술 혁신이 균형을 이뤄야 한다며, 이 과정에서 국가인권위원회가 인권 보호를 위한 정책적 지원을 아끼지 않겠다고 전했습니다.

▲ 베라 요우로바(Vera Jourova) EU 집행위원회 부위원장

첫 번째 순서로 베라 요우로바(Vera Jourova) EU 집행위원회 부위원장의 <데이터 경제에서의 인권 존중을 위한 EU의 프레임워크> 발표가 있었습니다. 요우로바 부위원장은 급변하는 디지털 기술이 전 세계적으로 인권과 자유의 개념에 미치는 영향과 이에 따른 정책적 대응의 중요성을 강조하며, 디지털 기술의 발전이 단순히 경제적 성과를 넘어 보편적 가치를 증진하는 역할을 해야 한다고 설명했습니다. 또한, 디지털 연결성이 유럽연합과 한국 간 파트너십의 중심에 있다고 언급하며, 이러한 파트너십이 사람 중심의 기술, 즉 인권과 자유를 보장하는 기술 생태계 조성이라는 공통된 신념에 기초하고 있음을 강조했습니다. 특히, AI와 같은 첨단 기술은 업무와 창의적 활동, 소통 방식을 혁신하고 있지만, 동시에 알고리즘의 편향성, 허위 정보 확산, 온라인 감시 등의 새로운 리스크를 초래한다며, 이러한 위험을 관리하고 기술의 책임성을 높이기 위해 도입한 EU의 디지털 서비스법(DSA)과 디지털 시장법(DMA) 등을 소개했습니다. 끝으로, 오늘과 같은 지속적 교류가 기술, 기업의 지속가능성, AI, 디지털 경제에 대한 논의를 한층 심화할 수 있는 기회라고 밝히며, 이를 통해 양국 간의 깊이 있는 대화와 의미 있는 협력이 앞으로도 지속되어, 디지털 경제에서의 인권과 자유 보호가 글로벌 스탠다드로 자리 잡을 수 있기를 기대한다고 전했습니다.

▲ 송세련 경희대학교 법학전문대학원 교수

다음으로 송세련 경희대학교 법학전문대학원 교수가 <데이터 경제 시대의 인권 보호: 국제적 흐름과 한국의 대응>을 주제로 발표를 이어 나갔습니다. 송 교수는 먼저 데이터 경제의 확산과 인권 문제의 복잡성이 점차 심화되고 상황을 설명하며, 데이터가 단순히 경제적 자원이 아니라, 오늘날 사회와 경제의 근간이 되는 필수적 요소로 자리 잡고 있다고 강조했습니다. 또한, 데이터 경제가 개인 정보 보호, 차별 방지, 투명성 보장 등 다양한 인권 리스크를 동반하고 있으며, 특히 대규모 플랫폼 기업들이 주도하는 데이터 기반 의사결정 과정에서 알고리즘 편향과 프라이버시 침해 문제가 심각하다고 설명했습니다. 송 교수는 한국에서도 EU의 GDPR*과 같은 강력한 데이터 보호 체계가 필요함을 언급하며, 이를 위한 정책적 방안을 구체적으로 제안했습니다. 무엇보다도 기업이 데이터 경제에서의 인권 리스크를 관리하기 위해 인권 실사를 통해 체계적이고 지속적인 노력을 기울여야 한다며, 이해관계자 참여를 통한 동의 절차의 가시화와 인권 친화적인 데이터 생태계 구축이 필요하다고 강조했습니다. 마지막으로, 인권 실사 과정에서 위험 식별과 평가, 정책 수립, 전사적인 문화 내재화가 이루어져야 함을 강조하며, 기업이 기술 혁신과 인권 보호의 균형을 이루기 위해 더욱 적극적으로 나서야 한다고 당부했습니다.

*일반 데이터 보호 규칙(General Data Protection Regulation, GEPR): 유럽연합(EU)과 유럽경제지역(EEA) 내 모든 개인의 개인정보 보호를 강화하는 규제로, 개인정보 보호를 통한 유럽 내 보안 체계 통합과 국제 비즈니스 환경에서의 규제 복잡성 감소를 목표로 함.

임용 서울대학교 법학전문대학원 교수가 좌장을 맡은 패널 토론에서는 김금선 한국마이크로소프트 변호사, 하정우 네이버 퓨처AI센터장, 구본권 사람과디지털연구소장, 송세련 교수가 참여하여 디지털 기술로 인해 발생하는 인권 리스크의 관리에 대한 구체적 사례와 기업 대응 방안을 논의했습니다.

김금선 변호사는 마이크로소프트가 책임 있는 AI를 위해 2016년부터 추진해 온 AI 원칙과 정책을 소개하며, 공정성, 신뢰성, 안전성을 보장하는 방향으로 AI 시스템을 설계하고 운영하는 회사의 노력에 대해 설명했습니다. 특히 안면 인식과 같은 민감한 AI 기술의 경우 특정 요건을 만족해야만 사용을 허용하는 내부 절차를 마련해, 기술이 인권을 침해하지 않도록 지속적으로 관리하고 있다고 말했습니다.

하정우 센터장은 AI와 데이터 경제 시대에서 AI 에이전트가 사용자들에게 실질적인 도움을 주는 도구로 자리 잡을 가능성을 언급하면서, 이러한 기술이 개인정보 보호와 인권을 침해하지 않는 방식으로 사용될 수 있도록 지속적으로 개선하고 있다고 전했습니다. 그는 맞춤형 AI 에이전트 시대를 대비해 네이버는 개인화된 데이터의 안전한 활용을 위해 AI 에이전트를 관리하는 절차를 강화해 나갈 계획이라고 밝혔습니다.

구본권 소장은 ‘잊혀질 권리’와 같은 새로운 인권 개념의 중요성을 강조했습니다. 구 소장은 디지털 기술의 발전으로 인해 개인의 모든 기록이 영구히 남게 되어 새로운 형태의 인권 침해가 발생하고 있다고 설명했습니다. 또한, AI와 빅데이터 시대에 맞춰 인공지능 알고리즘의 편향과 사생활 침해 문제에 대응할 필요성을 언급하며, 이러한 기술들이 인간 중심으로 설계되고 규제되어야 함을 강조했습니다.

▲ 임용 서울대학교 법학전문대학원 교수 ▲ 송세련 경희대학교 법학전문대학원 교수

Q. 디지털 경제에서 공익 목적의 데이터 기부가 인권에 미치는 영향에 대해 어떻게 생각하는가?

A. 송세련 교수: 데이터는 오늘날의 경제적 자산이자 사회적 자산이다. EU처럼 데이터를 자발적으로 기부하여 공익에 활용하는 방식은 긍정적이지만, 데이터를 수집하는 방식과 동의의 과정이 명확하게 정립되어야 한다. 우리나라에서도 데이터 가치를 인식하고 자발적 데이터 기부가 가능해지려면, 기업과 개인이 데이터의 사회적 역할과 가치에 대해 명확히 이해하는 환경이 조성되어야 한다.

Q. AI와 디지털 기술 발전으로 인해 일자리 감소에 대한 우려가 커지고 있다. 이러한 변화 속에서 노동자의 역할은 어떻게 변화할 것으로 보는지, 그리고 이를 긍정적으로 전환하기 위해 필요한 요소는 무엇이라고 생각하는가?

A. 송세련 교수: AI로 인해 사라질 직업을 생각하면 위기감이 들지만, 희망적인 면도 존재한다. AI가 재편할 경제지형 속에서 인간이 해야 할 새로운 역할들이 많이 생길 것으로 기대된다. 두 가지 중요한 것은, 첫째로 산업혁명 시기 포디즘(Fordism)처럼 기술을 투명하게 공개하고 독점이 아닌 공유를 통한 경제적 발전을 이루는 것이다. 둘째로 노동자에게 재교육 기회를 충분히 제공하여 변화된 환경에서 실질적으로 도움이 되도록 지원하는 것이다.

Q. 생성형 AI 시대에 들어와 개인의 외형적 특징(Likeness)이 탈취될 위험이 제기되고 있다. 이러한 시대에 ‘잊혀질 권리’는 어떻게 해석되어야 하는가?

A. 구본권 소장: 과거에는 정보가 체계적으로 인덱싱되지 않아 쉽게 접근할 수 없었기 때문에 프라이버시에 대한 위기감이 덜했다. 그러나 지금은 모든 정보가 인덱싱되어 누구나 쉽게 접근할 수 있어 위기감이 커지고 있다. AI 모방의 경우, 컴퓨터는 서로 다른 정보로 인식할 수 있지만, 사람들은 이를 유사하다고 판단하는 경우가 많다. 생성형 AI 시대에는 딥페이크 기술과 같이 사람의 외형적 특징이 탈취되지 않도록 사회적 공론화가 필요하다. AI가 기준이 아니라 인간의 시각과 가치를 중심으로 논의와 제도 마련이 이루어져야 한다.

Q. AI 에이전트가 개인정보를 안전하게 관리하도록 하는 데 필요한 접근 방법은 무엇인가?

A. 하정우 센터장: AI 에이전트는 사용자의 업무와 과업을 지원하기 위해 개인 데이터를 활용할 수 있다. 따라서 신뢰성 있는 프로세스를 구축해 사용자의 데이터가 안전하게 관리되도록 해야 하며, 장기적으로 AI 에이전트가 사용자 맞춤형 기능을 제공하는 방식을 개발하는 것이 중요하다.

Q. 글로벌 테크 기업으로서 로컬의 특수한 문화와 환경을 어떻게 반영하는가?

A. 김금선 변호사: 글로벌 기업으로서 지역별 차이를 반영하는 데는 많은 어려움이 있지만, 마이크로소프트는 각 지역의 파트너십을 통해 로컬 문화에 맞춘 AI 접근을 모색하고 있다. 예를 들어, 한국에서도 최근 ‘책임 있는 AI’ 원칙을 발표하고 로컬 파트너들과 협력하여 정책 실행, 연구 활동 등을 전개하고 있다.

세션의 좌장을 맡은 임용 서울대 법학전문대학원 교수는 데이터 경제에서 인권 리스크 관리의 중요성이 점차 커지고 있음을 강조하며, 이러한 변화에 대응하기 위해 기업과 정부가 협력해야 할 필요성을 역설했습니다. 임 교수는 특히 기업들이 디지털 기술이 초래하는 인권 문제에 효과적으로 대응할 수 있도록 관련 지침과 교육을 마련하는 것이 중요하다고 말했습니다. 앞으로도 기업과 시민사회, 정부가 함께 인권 보호를 위한 디지털 생태계를 조성하는 데 협력해 나가기를 기대한다며 세션을 마무리했습니다.

공급망 배출량은 기업의 가장 큰 배출원으로, Scope 1 보다 평균 11.4배 더 높습니다. 따라서, 기후위기로 인한 최악의 영향을 피하고 넷제로 경제로의 전환을 실현하기 위해서 기업은 공급망 전반에 걸친 광범위한 탈탄소화 노력을 촉진해야 합니다.

이러한 노력을 지원하기 위해 과학기반 감축목표 이니셔티브(SBTi)는 2023년 5월, 공급망 탈탄소화 인게이지먼트 지침(Supplier Engagement Guidance)을 발표했습니다. 본 지침은 Scope 3 단기 목표 수립 방법 중 하나로, 공급업체가 과학기반 감축목표(SBT)를 설정하여 배출량을 감축하도록 유도함으로써 기업의 Scope 3 배출량을 감축할 수 있는 방법을 제시합니다.

공급망 인게이지먼트 지침은 공급업체 참여 목표를 평가, 개발, 설정 및 구현하는 방법, 그리고 기업이 이러한 목표를 달성하기 위해 필요한 내용을 충분히 이해할 수 있도록 안내합니다. 이는 Scope 3 공급업체 참여 목표를 가진 기업들과 Scope 3 배출량을 감축하기 위한 다양한 공급업체 참여 전략을 탐색하고자 하는 기업들을 위해 맞춤 설계되었습니다.

본 동향은 공급망 인게이지먼트 지침의 기업 사례로 H&M 그룹과 세일즈포스(Salesforce) 두 글로벌 기업의 △공급업체 인게이지먼트 목표, △공급망 협력방안, △성과 모니터링 등의 내용을 살펴봅니다.

H&M 그룹 공급업체 인게이지먼트 사례

H&M 그룹은 2040년까지 가치사슬 전반에 걸쳐 넷제로를 달성하기 위해 2016년부터 공급업체를 대상으로 배출량 감축목표 설정을 독려하는 공급업체 인게이지먼트 프로그램을 운영하고 있습니다. 현지 공급업체와의 긴밀한 협력과 공급업체의 감축목표 달성을 위한 재정적 지원이 빠른 진전을 촉진하는 데 기여하고 있으며, 이는 의류 및 신발 산업 전체에 모범사례가 되고 있습니다. 또한, 다른 산업 관계자들에게도 공급망 배출 감축방법을 제시하고 있습니다.

1. H&M 그룹의 공급업체 인게이지먼트 목표

H&M 그룹은 2019 회계연도를 기준으로 2030 회계연도까지 절대량 Scope 3 온실가스 배출량을 56% 감축하겠다고 약속했습니다. H&M 그룹은 별도의 공급업체 참여 목표를 두고 있지는 않지만, 해당 공급업체 인게이지먼트 프로그램은 Scope 3 절대량 목표달성을 지원합니다.

2. 공급업체와의 협력방안

H&M 그룹은 공급업체가 온실가스 감축목표를 설정하고 이를 달성하기 위한 로드맵을 제출하도록 요구하며, 제출된 로드맵을 H&M 그룹의 지속가능성팀에서 검토하고 승인합니다. H&M 그룹은 국가별 탈탄소화 장벽을 고려해 각 국가별 내부 목표를 설정하고 있습니다.

H&M 그룹은 공급업체가 에너지속성인증서(EAC) 제도를 선택하는 등 재생에너지 조달을 보다 쉽게 이용할 수 있도록 지원하고 있습니다. 유럽에서의 전력구매계약(PPA)을 바탕으로 에너지 생산 시장에 새로운 재생에너지 인프라를 구축하는 데도 적극 참여하고 있으며, 이를 통해 200MW의 재생에너지(연간 생산량 300GWh)를 확보하고 있습니다.

많은 국가에서 공급업체는 재생에너지를 조달하는 데 어려움을 겪고 있지만, 이는 시장 장벽과 인프라 부족 때문입니다. H&M 그룹은 각국 에너지 생산 시장에서 정부와 협력해 재생에너지에 대한 접근성이 향후 몇 년 뒤 국가경쟁우위가 될 것이라는 인식을 높이고, 에너지 시장 개혁을 위한 조치를 촉구하는 정책옹호 활동도 펼치고 있습니다. 또한, 재생에너지에 대한 접근성을 높이는 데 필요한 자금 및 기술 지원을 제공하기 위해 유럽 및 국제기구와 협력하고 있습니다.

H&M 그룹은 매년 공급업체와 개별적으로 만나 지속가능경영에 대한 요구사항을 공유하고 공급업체들의 목표가 자사의 Scope 3 목표와 일치하는지를 내부적으로 검토하고 있습니다. 공급업체가 과학기반 감축목표(SBT)를 설정할 것을 권장하지만, 이를 필수로 요구하지는 않으며, SBT를 설정하는 데 도움을 주기 위한 교육을 제공하고 있습니다.

3. 공급업체 성과 모니터링

H&M 그룹의 사내 에너지 전문가 팀은 공급업체 공장의 에너지 효율을 높이기 위한 절감 조치를 파악하기 위해 무료 에너지 감사 서비스를 제공합니다. 사내 전문가 팀을 활용하면 외부 컨설턴트를 고용할 때보다 비용을 절감할 수 있으며, 이를 통해 H&M 그룹은 향후 공급업체와 공유할 수 있는 전문지식을 쌓을 수 있습니다. 또한, H&M 그룹의 “그린 패션 이니셔티브(Green Fashion Initiative)”는 공급망 공장에서 사용하는 에너지를 절감하고 화석연료를 대체하는 기술과 프로세스에 필요한 투자 자금을 지원하고 있습니다.

H&M 그룹은 대부분의 지역에 다각화된 공급망을 보유하고 있기 때문에 자사의 기후목표 달성을 위해 노력하는 공급업체와 적극적으로 협력할 수 있습니다. 지속가능성팀은 매년 비즈니스팀과 협력해 공급업체의 진행상황을 검토하고 개선방안을 제안합니다. 이러한 정보는 향후 구매 결정의 근거로 작용될 수 있습니다.

H&M 그룹은 공급업체로부터 월별로 에너지원별 데이터(전기 요금 청구서 등)를 수집하고, 해당 데이터는 매 분기마다 제3자 검증을 받습니다. H&M 그룹은 향후 보안사항을 검토하기 위해 정기적으로 이해관계자들과 잠재적인 장애물을 파악하고 해결 방안에 대해 논의합니다. 또한 공급업체와의 의사소통을 간소화하고, 직원들이 필요에 따라 효율적으로 프로세스 변경을 제안하고 구현할 수 있도록 권한을 부여하고 있습니다.

세일즈포스(Salesforce) 공급업체 인게이지먼트 사례

세일즈포스는 공급망 탈탄소화와 Scope 3 배출 감소를 위한 공급업체 인게이지먼트 이니셔티브의 일환으로 SBT 설정을 공급업체와의 계약사항에 포함하고 있습니다. 또한, 이 과정에서 다양한 리소스를 제공합니다. 세일즈포스는 공급업체 참여에 대한 세 단계 접근방식(요구, 지원, 인센티브)을 취하고 있으며, 이는 공급업체를 성공적으로 관리하고자 하는 다른 기업들에게도 유용한 모델이 될 수 있습니다.

1. 세일즈포스의 공급업체 인게이지먼트 목표

구매한 제품 및 서비스, 자본재, 업스트림 운송 및 물류, 운영과정에서 발생된 폐기물, 업스트림 임대자산에서 발생하는 배출량의 60%를 차지하는 세일즈포스의 공급업체들은 2024년까지 SBT를 설정하도록 약속했습니다.

2. 세일즈포스의 공급업체 선정방안

세일즈포스는 상대적 배출량, 기후영향, 지출 및 기타 전략적 비즈니스 고려사항을 기준으로 공급업체의 우선순위를 정합니다. 또한, 공급업체 관리가 전략적이고 효과적일 수 있도록 매년 공급업체 목록을 재평가합니다. 2021년 2분기부터 모든 공급업체에 SBT 설정을 요구하고 있으며, 이를 통해 Scope 3 배출량 감축과 함께 기업의 기후행동 확산을 목표로 하고 있습니다.

3. 공급업체 인게이지먼트 프로그램 실행을 위한 부서별 협력 및 경영진 지지 확보

세일즈포스의 기업지속가능성팀은 탈탄소화 노력을 주도하고 있으며, 뿐만 아니라 지속가능경영을 회사 운영 전반에 걸쳐 내재화하고 있습니다. 공급업체 인게이지먼트 프로그램의 경우, 구매팀 내에 공급업체 전담 지속가능경영 팀장이 배치되어 있으며, 이 팀장은 조달, 소싱, 법무 및 기업지속가능성팀은 물론 기타 관련 부서와 긴밀히 협력하고 있습니다. 세일즈포스는 구매팀이 대규모 기후행동을 실행할 수 있도록 여러 교육과 관련 리소스를 제공하고 있습니다. 또한, 지속가능성은 세일즈포스의 핵심가치 중 하나이기 때문에 공급업체가 SBT를 설정할 수 있도록 높은 수준의 교육 및 재정적 지원을 제공하고 있습니다.

실제로, 세일즈포스는 임원 성과급의 일부를 네 가지 ESG 측정 항목과 연계했습니다. 이 중 하나는 공급업체 계약에 기후행동 의무사항을 도입하는 지속가능성 부속조항(Sustainability Exhibit)을 통해 공급업체와의 지출을 증대하는 것입니다.

4. 공급업체 인게이지먼트 목표 실행

2020년 말, 세일즈포스는 우선순위 공급업체들을 대상으로 SBT에 대한 인식과 목표설정 이행을 방해하는 장벽에 대한 설문조사를 처음으로 시행했습니다. 이 설문조사에 따르면 대부분의 공급업체가 목표설정을 이미 고려하고 있지만 준비수준이 다르다는 점이 확인되었습니다. 공급업체는 내부 자원과 데이터 관리 리소스 부족, 제한적인 공급망 통제 범위 등을 주요 과제로 꼽았습니다. 이 설문조사를 통해 얻은 정보를 바탕으로 세일즈포스는 공급업체 인게이지먼트 프로그램을 마련했으며, 단순히 영향력을 행사하는 것을 넘어 실질적인 행동을 요구해야 한다는 점을 인식하고 2021년 4월, “지속가능성 부속조항”을 도입했습니다. 이 부속조항의 주요 요구사항 중 하나는 공급업체가 SBT를 설정하고 이를 달성하기 위해 배출절대량을 감축해야 한다는 것입니다.

세일즈포스는 공급업체가 SBTi를 통해 목표를 검증받을 것을 권장하고 있지만, 이를 위한 자원이 부족한 공급업체를 고려해 대안으로 SBTi 기준에 부합하는 별도 증명 양식을 개발했습니다. 이를 통해 공급업체는 SBTi 기준과 부합한 목표를 설정하겠다는 약속을 할 수 있습니다.

5. 공급업체 성과 모니터링

세일즈포스는 공급업체 인게이지먼트 프로그램을 시작한 이래로, 기대사항을 명시하고 필요한 리소스를 제공하는 공급업체 지침을 발표했으며, ‘넷제로 목표 소개’ 및 중소기업을 위한 ‘지속가능성 액셀러레이터’와 같은 교육 프로그램도 운영하고 있습니다. 또한 세일즈포스는 공급업체의 보고 요청을 간소화하기 위해 CDP 회원으로 가입해 공급업체에 온실가스 및 기타 환경 데이터를 공개하도록 요청하고, 이를 통해 자사의 배출량 감축목표 진행상황을 추적하고 있습니다.

세일즈포스는 SBTi의 목표 대시보드(SBTi’s Target Dashboard)를 모니터링하여 SBT를 설정했거나 목표설정을 약속한 공급업체를 파악하여 성과를 추적하고 있습니다. 또한, 최우선순위 공급업체와는 직접 소통하여 정기적으로 진행상황을 점검하여 잠재적인 장애물을 해결하고자 노력하고 있습니다.

기업은 공급망 배출량을 감축하여 공급업체 참여를 촉진하고, 이를 통해 가치사슬 전반의 효율성, 투명성, 회복성을 강화할 수 있습니다. 또한 기업이 공급망 내에 탄소배출 감축에 대한 책임을 보다 넓게 가지기를 기대하고 있는 투자자, 고객사 등 주요 이해관계자들과 신뢰를 구축하는 데 도움이 됩니다. 궁극적으로, 공급업체와의 협력은 기업의 장기적인 경쟁력을 높이고, 넷제로 경제로의 전환에 기여하는 중요한 발판이 될 것입니다.

※ 본 글은 SBTi의H&M 그룹과 세일즈포스의 공급망 인게지이먼트 사례를 유엔글로벌콤팩트 한국협회가 편집 및 번역하여 작성한 내용입니다.

2024년 7월 25일, EU 기업 지속가능성 실사 지침(Corporate Sustainability Due Diligence Directive, CSDDD)이 공식적으로 발효되었습니다. 이 지침은 OECD 다국적기업 가이드라인과 UN 기업과 인권 이행 원칙(UNGPs)에 기반을 두어 기업이 자사 운영과 글로벌 공급망 전반에서 인권과 환경에 미치는 부정적인 영향을 파악하고 해결하도록 요구하며, 기업의 관행을 지속가능하고 책임 있는 방식으로 전환하는 것을 목표로 합니다. 여기서 공급망 전반이란 회사의 사업 활동, 제품 또는 서비스와 관련된 상업적 계약을 맺은 직접적 비즈니스 파트너와 협력사뿐만 아니라, 이와 관련된 활동을 수행하는 간접적 파트너까지 모두 포함합니다.

이 법안은 EU 내 전 세계 순 매출액이 4억 5천만 유로 (약 6,700억원) 이상이고 직원 수가 1,000명 이상인 기업과 역외 기업 중 EU에서 발생한 수익이 4억 5천만 유로인 기업에 적용됩니다. 이에 따라 금융 부문을 포함한 5,000개 이상의 EU 기업이 영향을 받을 것이고, EU에서 매출액이 발생하는 다수의 한국 대기업도 영향권 내 포함될 예정입니다. 중소기업은 직접적인 규제 대상이 아니지만, 대기업과의 협력 관계에서 계약 요건이 강화되고 지속가능성 관련 정보 요청이 늘어남에 따라 간접적인 영향을 받게 될 것입니다.

CSDDD 가 요구하는 사항은 다음과 같습니다.

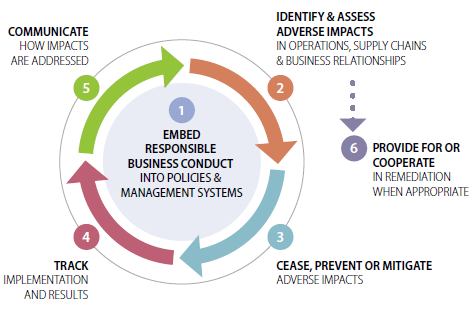

1. 인권 및 환경 실사

리스크 기반 실사를 수행하고 관련 정책 및 리스크 관리 절차에 실사 과정을 내재화하는 정책을 마련합니다.

실제 또는 잠재적인 부정적 인권 및 환경 영향을 식별하고 평가하며, 심각성에 따라 대응 우선순위를 매깁니다.

기후 전환계획(Climate Transition Plan, CTP)을 수립하여 비즈니스 모델 및 전략이 지구 온도 상승을 1.5°C로 제한하는 파리 협정에 부합하도록 조정해야 합니다.

CTP는 2030년부터 2050년까지 5년 단위 목표를 포함하며, Scope 1, 2, 3의 온실가스 배출 감소 목표를 반영해야 합니다.

CTP는 기업의 석탄, 석유 및 가스 관련 활동에 대한 노출 요인도 포함해야 합니다.

3. 구제

구제 조치는 “영향을 받은 개인, 커뮤니티 또는 환경을 실제 부정적 영향이 발생하지 않았던 상태와 동일하거나 최대한 유사한 상태로 복원하는 것”을 의미하며, 금전적 및 비금전적 조치를 포함할 수 있습니다.

구제 의무는 기업이 실제로 부정적인 영향을 초래했거나 그러한 영향에 기여한 경우에 발생합니다.

4. 이해관계자와 소통

실사 과정 전반에 걸쳐 이해관계자와 소통하며, 필요한 정보를 충분히 제공하고 의견을 반영합니다.

정기적인 소통으로 실사 과정의 투명성을 보장합니다.

5. 고충 처리 절차 수립

공정하고 투명한 고충 처리 절차를 마련하여 접근성과 예측 가능성을 보장하고, 정당한 우려가 있는 개인이나 조직이 쉽게 불만을 제기할 수 있도록 합니다.

고충 처리 절차는 부정적인 영향에 대한 정보 제출 경로를 포함합니다.

6. 효과성 모니터링 및 평가

자사 운영 및 자회사, 비즈니스 파트너의 활동을 주기적으로 평가합니다.

지속적인 평가와 모니터링을 통해 부정적 영향 완화를 위한 조치의 이행 여부를 철저히 파악하고, 필요에 따라 적시에 조정합니다.

7. 공시

CSRD에 따른 지속가능성 보고 의무의 적용을 받지 않는 한 회계연도 말로부터 12개월 이내에 회사 웹사이트에 CSDDD 문제에 관한 연례 보고서를 게시합니다.

이 외에도 CSDDD는 기업에 공급망 전반에서 발생할 수 있는 부정적인 인권 및 환경 영향을 해결할 책임을 부여합니다. 이에 따라 기업은 비즈니스 파트너와 협력하여 공급망 관리를 위해 높은 우선순위의 리스크를 다음과 같이 해결해야 합니다.

필요할 경우 리스크 예방 행동 계획을 수립하고 이행합니다.

비즈니스 파트너로부터 행동강령과 예방 행동 계획 준수에 대한 계약상의 보증을 확보합니다.

비즈니스 파트너의 부정적인 영향을 예방하기 위한 재정적 또는 비재정적 투자, 조정 또는 개선을 실시합니다.

인권과 환경에 대한 잠재적인 부정적 영향을 조장하지 않는 사업 계획, 관행, 정책, 및 전략을 도모하고, 공급업체의 생활임금과 소득 보장에 기여합니다.

설계, 유통, 및 지불 관행에서 업스트림 및 다운스트림 활동 모두에 미치는 부정적인 영향을 해결하기 위한 개선 조치를 취합니다.

행동 강령이나 예방 행동 계획 준수로 인해 파산 등의 위험에 처할 수 있는 중소기업(SME) 비즈니스 파트너에게 목표 지향적이고 비례적인 재정적 및 비재정적 지원을 제공합니다.

기업은 직접적으로 비즈니스 파트너와 협력하거나, 필요할 경우 간접적으로 비즈니스 파트너 및 영향을 받는 이해관계자와 함께 협력하여 리스크를 관리해야 합니다. 이러한 조치에도 리스크 완화가 성공적으로 이루어지지 않을 경우, 기업은 최후의 수단으로 비즈니스 관계를 일시 중단하거나, 해당 파트너와의 관계를 새롭게 조정 또는 종료할 수 있습니다.

한편, 유럽연합(EU)에서 발효된 해당 지침(Directive)이 각 회원국의 법적 체계에 통합되기까지는 일정 시간이 소요될 것으로 보입니다. 따라서 2024년 현재, 기업들은 이러한 준비 기간 동안 지침의 내용을 숙지하고, 이를 충족하기 위한 정책과 프로세스를 사전에 마련하여 잠재적인 문제를 예방할 수 있습니다.

출처: Deloitte, Understanding and Implementing the Upcoming CSDDD (2024)

CSDDD 준수는 기업의 실사 개념을 재정립하는 데 중대한 역할을 합니다. 이는 전통적으로 거래 관련 비즈니스 위험을 식별하는 비즈니스 실사나 특정 환경 오염 법규 준수에 중점을 두었던 기존의 환경 실사와는 명확히 구분됩니다. 이제 기업은 사람과 지구에 미치는 모든 영향을 종합적으로 고려해야 하며, 비즈니스 위험과 관계없이 가치 사슬 전반에 걸쳐 가장 심각하고 발생 가능성이 높은 영향에 대한 조치를 지속적으로 우선시해야 합니다.

CSDDD와 기존 법안 사이의 연계성

CSDDD(기업 지속가능성 실사 지침)는 인권 및 가치 사슬 실사와 관련된 EU의 여러 법률와 긴밀하게 연결되어 시너지 효과를 발휘합니다. 여기에는 EU 산림파괴방지규정(EUDR), EU 분쟁광물 규정(EUCMR), EU 배터리 규정(EUBR) 및 EU 강제노동 결부 상품 수입 금지 규정 등이 포함됩니다. 이러한 규정들은 섹터별, 상품별, 또는 주제별로 구체적인 실사 의무를 규정하고 있으며, 그 범위와 요구 사항이 상이합니다. 반면, CSDDD는 EU 전역에 걸쳐 적용 가능한 통일된 기준을 제시하여 EU 및 비 EU 기업 모두에게 인권 및 환경 문제에 대한 포괄적인 실사를 요구합니다. 또한, EUDR, EUCMR 및 기타 규정에서 수집된 데이터는 CSDDD 준수를 지원하는 데 활용될 수 있으며, CSDDD 데이터도 다른 규정의 준수를 위해 사용할 수 있습니다.

CSDDD는 기업 지속가능성 보고 지침(CSRD)과도 밀접한 관계를 유지하며, 두 지침은 EU 내에서 공급망의 지속 가능성과 투명성을 제고하는 데 상호 보완적인 역할을 합니다. CSRD는 사회적 및 환경적 영향, 리스크 및 기회에 대한 보고 및 공개에 중점을 두는 반면, CSDDD는 기업이 자사의 운영 및 공급망에서의 환경 및 인권 영향을 적극적으로 조사하고 해결하도록 요구하는 보다 행동 지향적인 의무를 부여합니다. CSRD와 CSDDD는 적용 범위가 다르다는 점도 주목해야 합니다. CSRD는 더 넓은 범위의 기업에 적용되며, 기업의 자체 운영뿐만 아니라 다운스트림 및 업스트림의 모든 가치 사슬 활동을 포괄하는 반면, CSDDD는 구체적으로 제한된 범위의 기업에 적용됩니다.

CSDDD 이행 준비

CSDDD의 글로벌 적용 범위를 고려했을 때, 유럽 및 비유럽 기업들은 다음과 같은 준비가 필요합니다.

1. 글로벌 실사 기준과의 정합성 평가

기업은 CSDDD의 요구사항을 충족시키기 위해 기존의 실사 프로세스를 철저히 검토하고 개선해야 합니다. 이를 위해 OECD 다국적기업 가이드라인과 UN 기업과 인권 이행원칙(UNGPs)의 핵심 원칙을 기업의 실사 정책에 반영해야 하며, 인권 존중, 환경 보호, 노동권 보장 등의 원칙을 포함해야 합니다. 자연자본 관련 재무 정보 공시(TNFD), 과학기반목표 이니셔티브(SBTi) 등 기후와 자연 관련 영향에 대한 다른 표준과 프레임워크를 함께 고려하여, 산업 및 이슈별 지침을 활용해 기존 실사 프로세스와 격차를 식별하는 것이 중요합니다. 이를 위해 기존의 실사 시스템과 프로세스를 면밀히 검토하고, CSDDD의 요구 사항과 비교하여 필요한 개선점을 찾아야 합니다.

2. 강력한 거버넌스 및 이사회 감독

CSDDD 이행에 최고 경영진의 적극적인 참여와 감독은 필수적입니다. 기업은 이사회 구성원의 권한과 전문성을 신중하게 검토하여 실사 노력을 효과적으로 감독할 수 있는 체계를 마련하고, 명확한 책임구분을 설정해야 합니다. 또한, 최고지속가능성책임자(CSO)를 임명하여 CSDDD 이행을 총괄할 수 있는 고위 임원을 지정하는 것이 중요합니다. 경영진의 성과 평가에 지속가능성 KPI(핵심성과지표)를 통합하여 CSDDD 관련 목표 달성도를 임원 보상 체계와 연계할 필요가 있습니다. 아울러, 이해관계자들이 실제 또는 잠재적으로 심각한 부정적 영향에 대해 논의할 수 있도록 적절한 수준의 회사 대표자에게 접근할 수 있는 경로를 마련하는 것이 중요합니다.

3. 전문성 구축 및 부서 간 협력 촉진

실사의 효율적인 수행을 위해서는 인권 및 환경 영향에 대한 전문성이 필수적으로 요구됩니다. 따라서 다양한 부서 간의 협력과 전문성 강화를 통해 조직 내 여러 수준에서 이를 구현해야 합니다. 효과적인 이행을 위해서는 지속 가능성, 법무, 구매, 인사, 재무 등 다양한 부서가 협력하여 규제 준수의 단편적인 접근을 피해야 합니다. 외부 전문가 자문단을 구성하여 인권, 환경, 법률 분야의 전문가들로부터 자문을 받아 전문성을 보완할 수 있으며, 각 부서에 CSDDD 담당자를 지정하여 부서 간 원활한 소통과 협력을 촉진해야 합니다. 마지막으로 CSDDD 관련 정보와 데이터를 통합 관리하고 공유할 수 있는 IT 시스템을 도입하여 협력을 촉진할 수 있습니다.

4. 이행을 위한 전반적 맥락 분석

CSDDD 준수는 기업의 모든 활동, 자회사뿐만 아니라 직접적 및 간접적 비즈니스 파트너에 대한 명확한 이해에서 시작됩니다. CSDDD는 업스트림 활동을 중심으로 하지만, 전체 가치 사슬에 걸친 영향 평가는 CSDDD와 CSRD의 효과적인 이행에 필수적입니다. 이해관계자를 명확히 식별하고, 근로자 및 노동조합과의 직접적인 협의부터 시민사회 인권 및 환경 보호 단체의 대표와 함께하는 자문위원회 절차까지, 체계적이고 능동적인 접근을 통해 이해관계자와의 지속적인 관계를 구축해야 합니다.

또한, 공급망의 깊숙한 곳에서 발생하는 인권 및 환경 영향을 파악하고 해결하기 위해 기업 및 다양한 다중 이해관계자 이니셔티브와 협력하는 것이 중요합니다. 공급망의 가시성 부족이나 영향력이 미약한 경우, 문제가 발생했을 때 책임에서 면제될 수 없음을 인식하고, 실사 의무 이행을 지원할 수 있는 협력 체계를 마련해야 합니다.

5. CSDDD 이행 로드맵 개발

CSDDD 이행을 위한 로드맵 개발은 기업의 지속 가능성을 강화하는 데 필수적입니다. 실사는 단기간에 완성될 수 없는 지속적인 활동의 순환 과정으로, 기업의 다양하고 복잡한 영향을 이해하기 위해서는 체계적이고 반복적인 접근이 필요합니다. 이 로드맵에는 실사 정책과 기후 전환 계획 등 필수적인 요소가 포함되어야 하며, 기존의 정책 및 관리 시스템과 원활하게 통합되어야 합니다. 또한 고충 처리 절차를 체계적으로 평가하고 지속적으로 개선해 나가는 것도 필수적입니다. 각 단계는 CSDDD 준수를 위한 기본적인 틀을 마련하고, 이해관계자와의 신뢰를 쌓는 데도 기여할 것입니다. 진행 상황은 정기적으로 점검하고 최적화하는 과정이 포함되어야 하며, 이를 통해 기업은 지속 가능한 성장과 효율적인 운영의 기반을 마련할 수 있습니다.

권력의 공유와 이동: 세대간 대화 Sharing & Shifting Power: A Cross Generational Dialogue

일시: 2024년 9월 24일 16:00-16:30 EDT

연사: ▲ 아카야 윈우드(Akaya Windwood) Third Act 수석 고문, ▲ 루이사 프랑코 마차도(Luisa Franco Machado) UN SDGs 청년 리더

지속가능발전목표(SDGs) 달성을 위한 세대 간 대화에서 아카야 윈우드 수석 고문과 UN SDGs 청년 리더 루이사 프랑코 마차도는 세대 간 교류에서의 깊은 포용과 권력 공유의 중요성에 대해 대화를 나누었습니다.

먼저 루이사 UN SDGs 청년 리더는 권력의 개념을 탐구하며 권력을 ‘변화를 창출하거나 창출하지 않을 수 있는 가능성’으로 정의하고, 소외된 지역사회가 변화를 이끌어가기 위한 목소리를 내야 한다고 강조했습니다. 또한 기성세대가 청년리더에게 대체될 것을 두려워하는 문제와 청년세대가 ‘미래의 리더’로만 인식될 때 느끼는 좌절감에 대해 언급하며, 청년세대가 현재 사회 변화의 주체로 인식되어야 하고, 나이에 관계없이 동등한 대우를 받아야 한다고 강조했습니다. 특히 다양성이 필수인 기술 개발과 정책 결정 과정에서 세대 간 경험과 지식의 활발한 교류를 통해 청년세대의 의견이 충분이 수용되어야 한다고 덧붙이며, IT 거버넌스를 재편하고 더 포용적인 디지털 미래를 위한 글로벌 연대를 제안하였습니다.

아카야 Third Act 수석 고문은 권력이 관계와 지역사회 참여에 뿌리를 두고 있다고 언급하며, 사회 전반에서 위계적인 권력 구조에서 협력적인 권력 구조로의 전환이 필요하다고 강조했습니다. 또한 서로 다른 맥락에서 자란 세대들의 관계에 대해 설명하며, 기성세대가 청년세대를 지지하고 의견제시를 위한 공간을 만들어주되, 완전히 물러나지 않고 함께 협력하는 것의 중요성을 언급했습니다. 또한, 세대 간 대화와 상호이해의 중요성을 재차 강조하며, 직장과 조직에서 서로 다른 세대가 함께 개방적인 태도로 협력하고 배우는 것이 중요하다고 말했습니다. 그는 청년세대가 맞이할 미래는 지금까지의 경험으로는 상상할 수 없는 형태일 것이라며, 신뢰를 바탕으로 미래를 지원하고 준비하는 것이 중요하다고 강조했습니다.

마지막으로, 두 연사는 세대간 이해를 바탕으로 긴밀하게 합력하여 지속가능한 사회를 만들어 나가는 것이 중요하다는 것에 의견을 모았습니다.

2004년 UNGC의 “Who Cares Wins” 보고서를 통해 ESG 개념이 수립된 이후, ESG는 기업의 핵심 가치로 자리 잡았습니다. 2024년은 이 중요한 개념이 제창된 지 20주년을 맞이하는 해로, 이를 기념하여 UNGC 한국협회는 “Who Cares Wins” 보고서를 재발간하였습니다.

2004년, 당시 유엔 사무총장이었던 코피 아난(Kofi Annan)은 더욱 글로벌화되고 경쟁이 심화되는 세상에서 환경, 사회, 거버넌스(ESG) 이슈를 금융업계에 효과적으로 통합하기 위한 가이드라인을 마련할 것을 금융기관에 제안했습니다. 이에 따라 유엔글로벌콤팩트가 「Who Cares Wins」 보고서의 작성 과정을 주도했으며, 스위스 정부는 필요한 자금을 지원했습니다. 총 6조 달러 이상의 자산을 운용하던 9개국 20여 개 금융기관들이 참여해 보고서 작성에 기여했습니다.

본 보고서는 재무분석, 자산 관리 및 주식 거래에 환경, 사회, 거버넌스(ESG) 이슈를 효과적으로 통합하기 위한 금융업계의 권고사항을 담고 있습니다. 보고서의 주요 목표는 ESG 이슈에 대한 인식을 증진하고, 지속가능성을 중심으로 한 폭넓은 논의를 촉진하며, 창의적이고 사려 깊은 금융 접근방식을 지원하는 것입니다. 또한 △기업, △규제당국, △증권거래소, △투자자, △자산관리사, △증권중개인, △애널리스트, △회계사, △금융자문사, △컨설턴트 등 다양한 금융시장 행위자의 역할 또한 제시되었습니다.