[동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며

ESG는 환경(Environment), 사회(Social), 지배구조(Governance)를 통칭하는 용어로, 오늘날 기업 경영에서 지속가능성 확보 및 향상을 위한 핵심 요소로 여겨지고 있습니다. ESG의 용어와 개념은 2004년 5월 유엔글로벌콤팩트(United Nations Global Compact, UNGC) “Who Cares Wins” 이니셔티브를 통해 주요 투자자 및 애널리스트들이 ESG 이슈들의 중요성과 상호 작용에 주의를 기울이도록 하기 위해 처음 제시되었습니다.

반부패는 단순히 지배구조(G) 상의 투명성 이슈 뿐 아니라 ESG 전반의 이행에 있어 가장 중추적인 역할을 합니다. 기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고 ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있는 가운데, BIS팀은 앞으로 네 차례에 걸쳐 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG에 대한 반부패의 중요성과 의무화를 앞두고 있는 ESG 공시에 대해 이해를 높일 수 있도록 지원할 예정입니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며 ⇐

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아

1. 반부패와 ESG

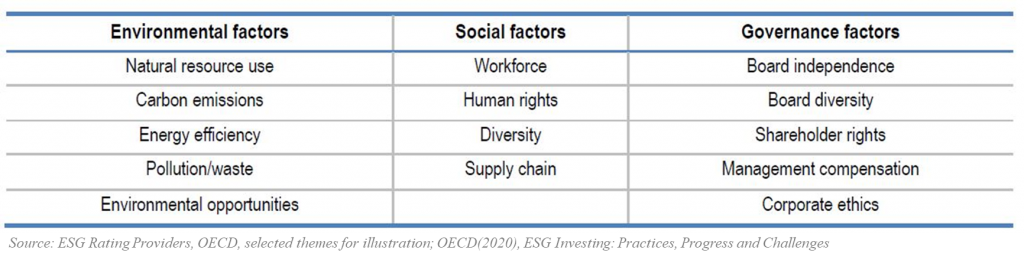

ESG의 각 세부 평가항목은 평가기관별로 조금씩 상이합니다. 그러나 OECD에 따르면 대체로 ESG는 다음과 같은 요소를 공통적으로 포함하고 있습니다. 지배구조(G)의 하위 요소로 기업 윤리(Corporate ethics)가 포함되어 있으며, 환경(E)과 사회(S) 영역에서도 관련 법의 준수를 기본적으로 내포하고 있습니다.

<ESG 기준(Criteria)>

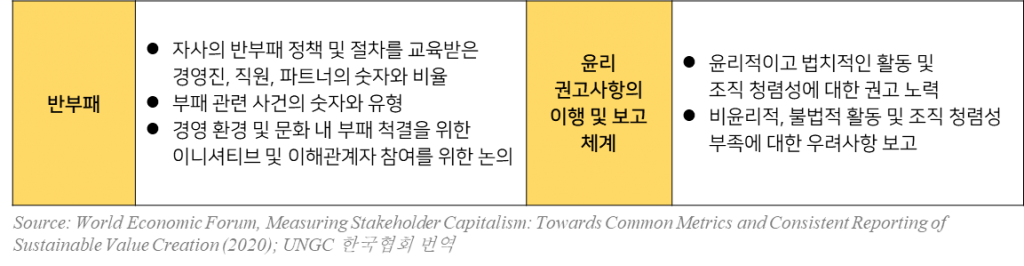

세계경제포럼(World Economic Forum, WEF)의 국제비즈니스위원회는 ESG 관련 기업 정보 공개가 의무화 될 시기에 대비하여 자발적 공시 지표를 포함하는 보고서를 발표하였습니다. 해당 보고서에서 거버넌스(G)의 핵심 주제로 ‘반부패(anti-corruption)’과 ‘윤리 권고사항의 이행 및 보고 체계(Protected ethics advice and reporting mechanisms)’가 다뤄지고 있으며, 세부 공시내용으로 아래와 같은 항목이 제시되었습니다.

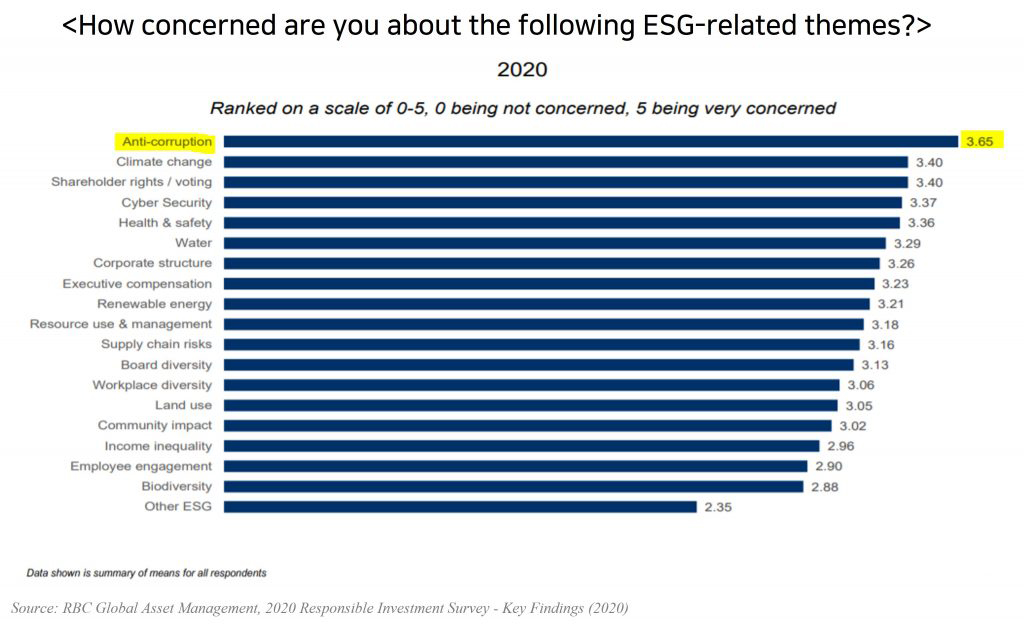

한편, ESG 이행을 가장 저해하는 요인으로 반부패가 언급되고 있습니다. RBC(Royal Bank of Canada) Global Asset Management에서 유럽, 아시아, 북아메리카의 800여개 기관 투자자를 대상으로 설문조사를 실시한 결과, ESG 관련 주제의 이행 시 가장 염려되는 요소로 반부패(anti-corruption)가 1위를 차지하였습니다. 이는 기후변화나 보건/안전 보다도 높은 응답률이었습니다.

2. ESG 금융의 활성화

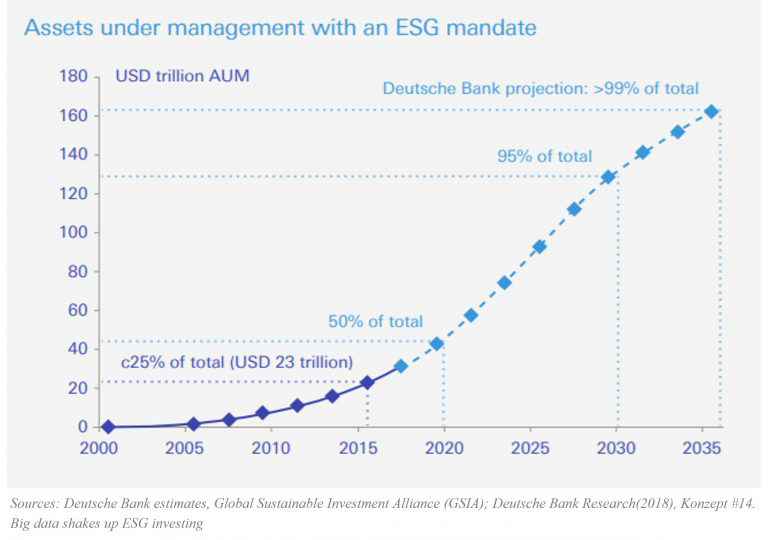

금융 부문에서는 ESG 투자에 많은 자금이 유입되고 있습니다. 기관 투자자를 중심으로 책임투자가 확산되고 있으며, 2030년까지 글로벌 ESG투자 규모는 100조 달러가 넘을 것으로 예상되고 있습니다.

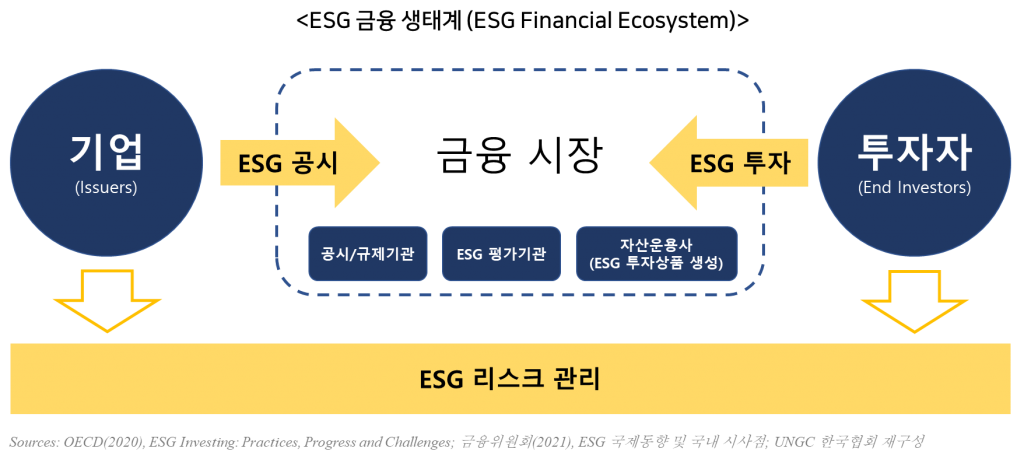

이에 따라 ESG 정보 공개에 대한 투자자의 요구가 증가하고 있습니다. 기업은 ESG를 포함한 비재무정보에 대한 공시 압박을 받고 있으며, 투자자는 신뢰할 만한 ESG 정보원을 찾고 있습니다. 기업과 투자자의 중개자 역할을 하는 것이 바로 ESG 공시/규제기관, ESG 평가기관, 그리고 ESG 투자상품을 만드는 자산운용사 등입니다.

3. ESG 정보 공시 제도화 동향 (개요)

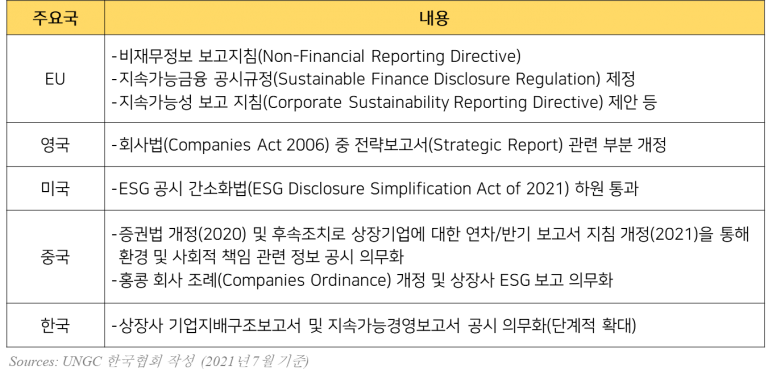

이에 따라 각국의 증권거래소는 일부 또는 모든 상장사를 대상으로 ESG 공시를 의무화하고 있으며, 공시 표준화를 위한 가이드라인을 제정하는 등 ESG 공시 기준을 수립하고 있습니다. 나아가 일부 국가에서는 정부 차원에서 기업의 ESG 및 지속가능성 정보 공시 법제화를 위한 움직임을 시작하고 있습니다.

한편, 기업의 비재무정보 공시 요구 방식의 트렌드도 변화하고 있습니다. 전통적으로는 환경(E), 사회(S), 거버넌스(G) 각각에 해당하는 세부 이슈별로 관련법의 제정/개정을 통해 제도화를 추진해왔다면, 최근에는 ESG 정보를 통합적으로 공시하고자 하는 움직임이 강화되고 있습니다.

- 개별 이슈별 법제화 노력(예)

– 환경(E) : (G20) TCFD / (미국) 기후변화와 관련된 비재무적 정보 공시 지침

– 사회(S) : (영국, 호주, 캐나다) 현대판 노예제 방지법

– 지배구조(G) : (일본) 기업지배구조 모범규준 제정 등 - ESG 정보 통합 공시 의무화 노력(예)

– EU : NFRD, SFDR, CSRD(안)

– 중국/홍콩 : 본토 및 홍콩증권거래소 상장기업 ESG 관련 보고 의무화

– 미국 : ESG 공시 간소화법 입법 추진 중 등

4. 각국 거래소 ‘ESG 공시 안내서’ 제정 현황

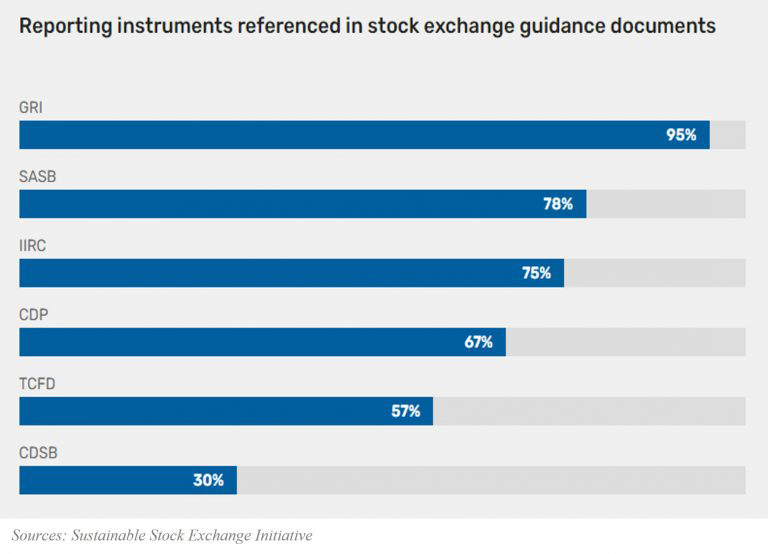

UN 지속가능한 증권거래소 이니셔티브(Sustainable Stock Exchange Initiative)에 따르면, ESG 공시 안내서(ESG Disclosure Guidance를 문서 형태로 갖추고 있는 증권거래소는 60곳에 달합니다.

각 안내서에서 준용하고 있는 주요 보고 표준은 GRI (Global Reporting Initiative), SASB (Sustainability Accounting Standards Board), IIRC (International Integrated Reporting Council), CDP (Carbon Disclosure Project), TCFD (Taskforce on Climate-related Financial Disclosures), CDSB (Climate Disclosure Standards Board) 등의 순입니다.

주요국 거래소 ESG 가이던스 현황은 아래와 같으며, 원문은 링크를 통해 확인하실 수 있습니다. (모든 거래소의 가이던스 정보는 Sustainable Stock Exchange Initiative 홈페이지를 참고)

지금까지 반부패와 ESG 간의 관계, 그리고 글로벌 ESG 공시 제도화 동향의 개요에 대해 살펴보았습니다. 다음 시간에는 유럽의 ESG 공시 제도화 현황에 대해 살펴보도록 하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.