2015년, 세계 200여 개국은 파리협정을 통해 지구 평균 기온 상승을 1.5°C 이하로 제한하기 위한 노력에 동참할 것을 약속했습니다. 이에 따라 많은 기업이 탄소 발자국을 관리하고 감축하기 위한 다양한 방안을 추진하고 있습니다. 그동안 기업은 주로 Scope 1, 2 배출 관리에 집중해왔지만, 이제는 전체 배출량에서 상당한 비중을 차지하는 Scope 3 배출 관리에도 더 많은 진전이 필요합니다.

기업은 조달 관점에서 Scope 3 배출의 중요성을 인식하고 이를 감축하기 위한 조치를 취하여, 글로벌 기후 목표에 기여할 뿐만 아니라, 기업 평판 향상, 비용 절감, 수익 창출, 자금 조달 등 다양한 이점을 얻을 수 있습니다.

Scope 3 배출 관리를 통해 재무에 미치는 가시적인 효과를 기대할 수 있습니다. 주요 이점 중 하나는 리스크 완화입니다. EU의 기업 지속가능성 보고 지침(CSRD) 및 기업 지속가능성 실사 지침(CSDDD) 등 유럽의 환경 규제가 강화됨에 따라 효과적으로 대응하지 못할 경우 기업은 상당한 리스크를 초래할 수 있습니다. 구매팀이 Scope 3 배출을 선제적으로 관리하고 이러한 리스크를 완화하면, 규제 강화에 따라 점점 증가하는 리스크를 관리할 수 있습니다. 또한, 기업은 배출량을 감축할수록 비용 절감을 통한 이익을 누릴 수 있습니다. 친환경 제품에 대한 수요가 증가함에 따라 소비자들이 친환경 제품에 보다 높은 가격을 지불할 의향을 보이고 있습니다. 이를 통해 기업은 추가적인 수익 창출 기회를 확보할 수 있습니다.

조달을 통해 탄소배출을 선제적으로 대응함으로써 기업은 자금을 조달할 수 있습니다. 기업이 보다 강력한 자본 성과와 지속가능성에 대한 확고한 의지를 입증하면 지속가능연계대출(Sustainability-Linked Loan) 및 보조금을 받는 기회가 주어지기 때문에 지속가능한 조달을 위한 추가적인 재원 조달이 가능해집니다.

Scope 3 배출을 관리하는 것은 기업에 무형의 이점도 제공합니다. 구매팀은 과학기반 감축목표 이니셔티브(SBTi)의 넷제로 목표를 준수하며,▲환경 친화적인 공급업체를 선정하고, ▲지속가능한 원자재를 조달하며, ▲공급망의 투명성을 강화하고, ▲협업과 혁신을 촉진하며, ▲공급업체의 지속가능성을 개선함으로써 지속가능한 가치사슬을 갖춘 선도 기업으로 자리매김할 수 있습니다. 이를 통해 기업은 평판을 개선할 뿐만 아니라 친환경 제품에 대한 수요 증가에 따라 고객 충성도를 높이는 효과도 기대할 수 있습니다. 또한, 조달을 통해 Scope 3 배출을 관리하는 기업은 야심찬 환경 목표를 요구하는 주요 이해관계자들과의 파트너십을 강화하여 기업의 지속가능성 노력을 증폭시킬 수 있습니다.

2. 조달 관점에서 Scope 3 배출 관리 연구

본 연구는 유럽의 주요 기업에서 조달 및 지속가능경영 분야의 선임 전문가 30여 명과의 심층 인터뷰를 통해 진행되었습니다. 본 연구는 가치 창출 및 목표 운영 모델 내에서 총 7개의 요소를 분석하였습니다. 주요 분석 영역에는 ▲우선순위 설정, ▲기준선 설정 및 분석, ▲감축 및 저감 노력, ▲조직 및 팀 구성, ▲프로세스 통합, ▲거버넌스, ▲역량강화 등이 포함됩니다.

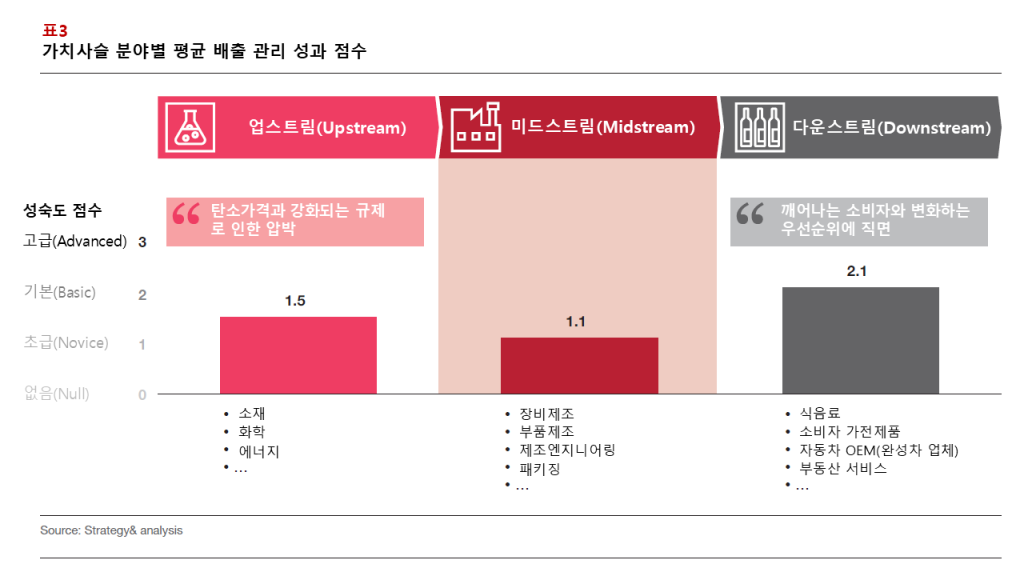

인터뷰에 참여한 기업들의 전반적인 탈탄소화 성숙도 점수는 낮았지만, 기업 분야에 따라 상당한 차이가 나타났습니다. 업스트림(주로 원자재 및 에너지 산업), 미드스트림(제조 및 엔지니어링 중심의 B2B 산업), 다운스트림(자동차, 소비재 및 서비스 등 B2C 산업)이라는 세 가지 그룹으로 산업을 구분했습니다.

전반적으로 미드스트림 기업은 공급망 탈탄소화 측면에서 업스트림 및 다운스트림 기업에 비해 가장 뒤처져 있는 것으로 나타났습니다. 현재미드스트림 기업은 공급망 배출에 대한 상대적으로 가장 낮은 재무적 압박을 받고 있기 때문이라고 예상합니다. 한편, 업스트림 기업은 EU와 같은 탄소배출 규제 강화에 따라 배출 비용이 증가하면서 공급망 배출에 대한 압박을 직접적으로 받고 있습니다(예: EU-ETS, CBAM). 반면, 소비자의 ESG 친화적 제품에 대한 요구와 선호도가 지속적으로 증가하면서 다운스트림 기업은 차별화를 위해 공급망 탈탄소화를 촉진해야 하는 압박을 받고 있습니다. 이러한 압박이 공급업체와 고객을 통해 가치사슬 내에 전달되면서, 미드스트림 기업도 결국 공급망 탈탄소화에 대한 대응 속도를 높여야 할 것입니다. (표3 참조)

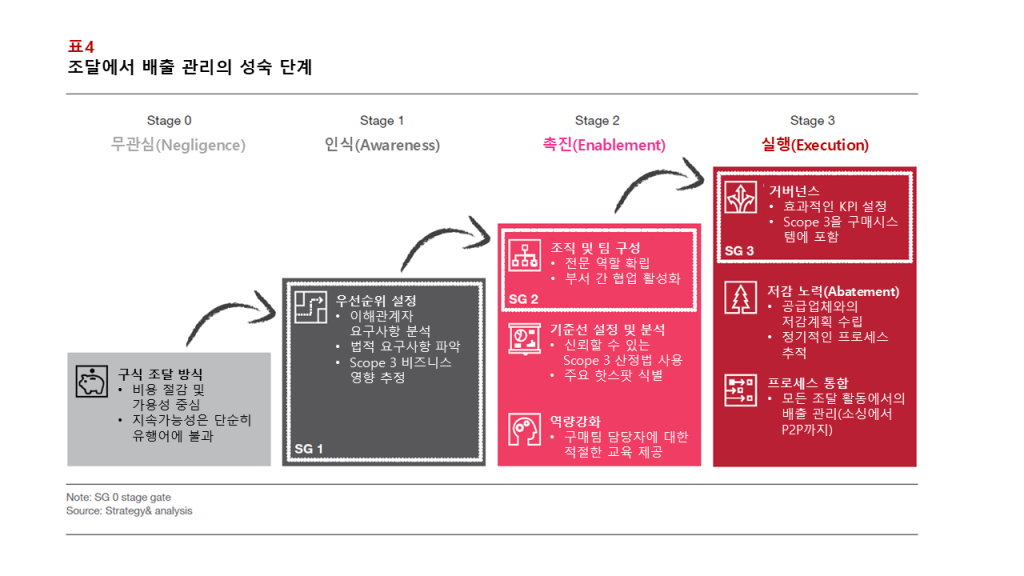

조달 관점에서의 배출 관리는 네 가지 단계—▲무관심(negligence), ▲인식(awareness), ▲촉진(enablement), ▲실행(execution)—로 구분될 수 있습니다. 무관심 단계에서는 기업이 아직 이 주제에 대한 철저한 이해를 갖추지 못해 추가적인 발전을 위한 기초를 마련하지 못한 상태입니다. 따라서 인식 단계에서 우선순위 설정이 조달에 있어 배출 관리를 체계적으로 수행하기 위한 첫 번째 발걸음으로 볼 수 있습니다 (표 6 참조).

촉진 단계의 요소 중 조직 및 팀 구성은 가장 높은 점수를 기록했으며, 다른 촉진 요소들과 75% 이상의 상관관계를 보였습니다. 이에 따라, 구매팀 내에 필수적인 전문 역할을 구축하고, 다른 사업 부서와 모범 사례를 공유하는 것이 촉진 단계에 진입하는 적절한 출발점이 될 수 있습니다. 이미 필요한 전문 지식이 구매팀 내에 구축되어 있다면, 기준선 설정 및 분석, 역량강화의 품질과 효율성이 더욱 향상될 것입니다.

거버넌스는 실행 단계로 진입하기 위한 세 번째 핵심 요소입니다. 실행 카테고리 중 가장 높은 점수를 기록했으며, 80%에 가까운 상관관계를 나타냈습니다. 거버넌스는 배출 관리 노력을 측정 가능하게 하고 배출 성과를 효과적으로 관리할 수 있도록 함으로써, Scope 3 실행 계획의 효과를 크게 향상시킬 수 있습니다. 예를 들어, 배출량 감축에 대한 금전적 인센티브 또는 보상을 부여하거나, 구매자가 목표치를 초과하는 탄소배출을 정당화하도록 요구하는 Comply or Explain조항(원칙을 준수하거나 사유 설명을 요구하는 조항)을 도입하는 방식이 이에 해당합니다. (표4 참조)

3. 조달의 탈탄소화 여정: Scope 3 배출 감축을 위한 전략적 접근법(Strategic Lever)

조달 관점에서 Scope 3 배출 감축의 잠재력을 최대한 활용하려면, 기업은 포괄적인 배출 감축계획을 수립해야 합니다. 이를 위해서는 기업별 탄소 발자국에 대한 투명성을 확보하고, 배출량이 집중되는 핫스팟을 식별 및 분석하며, 해당 핫스팟에 대한 구체적인 배출량 모델링을 수행하는 과정이 필요합니다.

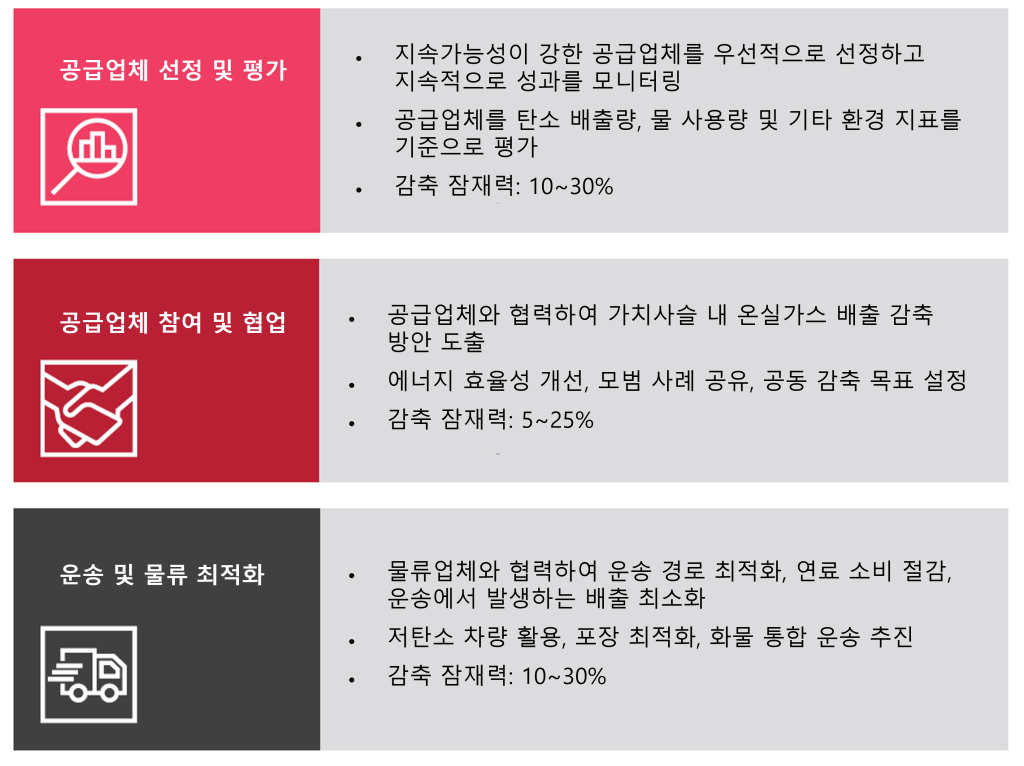

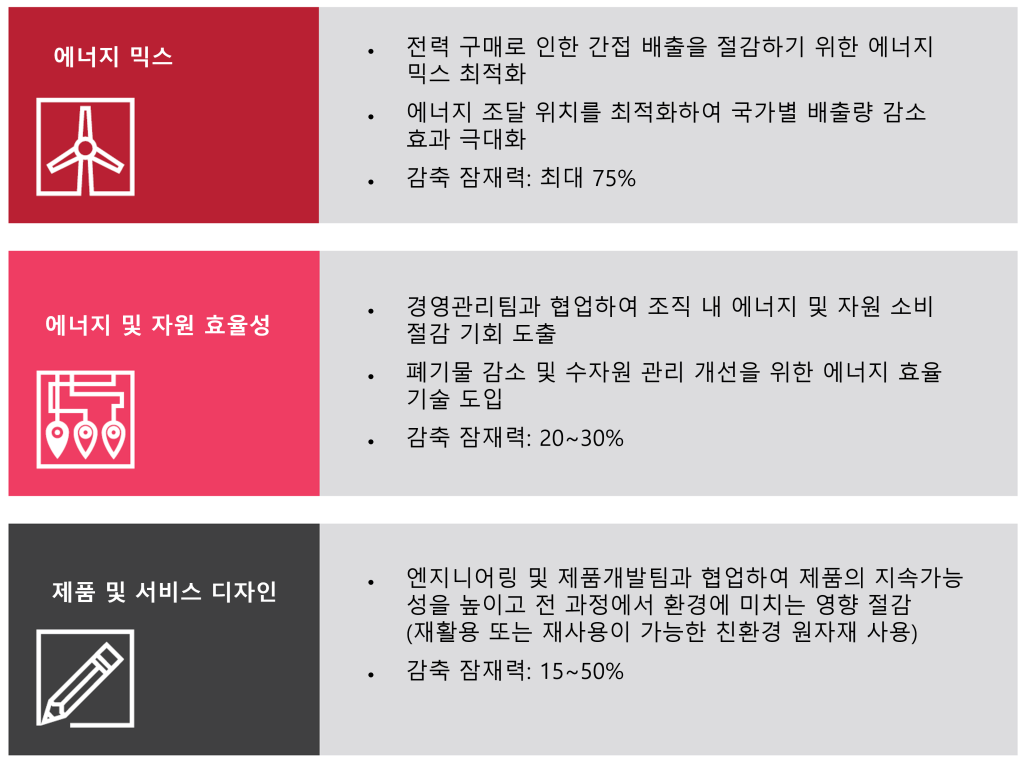

Scope 3 감축 계획을 수립하기 위해서는 탈탄소화 방안(decarbonization levers)을 우선적으로 파악하고 전략적으로 적용하는 것이 중요합니다. 산업 전반에서 가장 효과적인 여섯 가지 방안은 다음과 같습니다.

이러한 방안은 구매팀에서 직접 실행할 수 있습니다. 그러나 이 레버를 효과적으로 활용하려면, 의사결정권자들이 비용 절감 목표와 같은 상충되는 목표 사이에서 균형을 맞추는 전략적 결단이 필요합니다.

Scope 3 배출 감축을 추진하는 과정에서 조달은 에너지 전환, 효율성 향상, 지속가능한 설계 추진의 핵심 역할을 담당합니다. 일부 방안은 구매팀의 직접적인 범위를 벗어날 수 있으나, 구매팀의 영향력과 다른 부서와의 협업은 그 방안의 잠재력을 극대화하는 데 필수적입니다. 특히, 에너지 믹스, 에너지 효율성, 제품서비스 설계와 관련된 조치는 기업 전략, 에너지, 운영, 엔지니어링, R&D 부서에 의해 주도되지만, 구매팀은 조언자 및 협력자의 역할을 수행하여 Scope 3 배출 감축이라는 공동의 목표를 향해 나아가는 것이 중요합니다. 비록 타 부서를 설득하는 데 시간이 걸릴 수 있지만, 이는 충분한 가치가 있습니다. 우리의 경험에 따르면, 아래와 같은 전략을 통해 최대 75%까지 Scope 3 감축이 가능합니다.

5. 제조 산업에서 최적화를 향한 단계별 여정

특정 제조 산업에서 최적화를 향한 여정은 명확한 개발 단계를 거쳐 진행됩니다.

점진적 개선: 초기 단계에서는 비용 구조를 면밀히 분석하고, 특히 온실가스 배출 요인을 세심하게 고려하는 데 중점을 둡니다. 이를 통해 구매팀은 공급업체의 점진적인 개선 기회를 식별할 수 있으며, 예를 들어 폐기물 감소, 에너지 소비 절감, 원자재 사용 최적화 등의 조치를 추진할 수 있습니다. 이러한 단계는 비용 절감 목표와도 부합하며, 동시에 공급업체의 리스크를 수용 가능한 수준으로 관리할 수 있습니다.

본격적인 변화: 기업이 발전함에 따라 보다 근본적인 변화를 모색하게 됩니다. 여기에는 원자재 구성의 재검토, 탄소중립 제품으로의 전환, 최종 제품에 대한 완전히 새로운 솔루션 탐색 등이 포함됩니다. 규모의 경제(economies of scale)가 확보되지 않은 초기 단계에는 비용 증가를 초래할 수 있지만, 프로세스가 성숙해지고 효율성이 향상되면 장기적인 이점이 점차 명확해집니다. 그러나 이 단계에서는 소수의 혁신적인 공급업체들만 의존해야 할 가능성이 커지므로 공급망 리스크가 증가할 수 있다는 점을 인식해야 합니다.

확장 및 효율적인 프로세스 구축: 이 단계는 최적화 노력의 정점으로, 개선된 프로세스를 확장하고 정교하게 조정하여 최대한의 효율성을 달성하는 시기입니다. 기업은 이 단계에서 상당한 비용 절감과 탄소배출 감소 효과를 기대할 수 있으며, 공급망의 회복탄력성을 강화하여 잠재적인 리스크에 대비할 수 있습니다.

최적화를 향한 이 세 가지 핵심 목표를 달성하는 과정에서 기업은 거시적인 시각을 유지하는 것이 중요합니다. 모든 의사결정은 비용 절감, 환경적 영향, 공급업체의 지속가능성 등을 균형 있게 고려해야 합니다. 이러한 접근방식을 채택함으로써 기업은 재무적 성과를 강화할 뿐만 아니라 지속가능성 목표 달성에 기여하고, 장기적으로 안정적인 공급망을 구축할 수 있습니다.

Scope 3 배출은 기업의 탄소 발자국에서 상당한 비중을 차지하지만, 여전히 충분한 관심을 받지 못하는 경우가 많습니다. 이러한 소홀함은 지속가능경영 전략의 아킬레스건이 될 수 있으며, 넷제로 목표 달성을 저해하고 장기적인 환경 목표를 위태롭게 만들 수 있습니다. 구매팀이 Scope 3 배출 관리 기회를 적극적으로 활용하면, 이를 통해 기업의 평판 강화, 고객 충성도 증가, 리스크 완화 및 비용 절감과 같은 재무적 효과를 얻을 수 있습니다.

궁극적으로, 조달전략의 패러다임 전환이 요구되며, 기업은 Scope 3 배출 관리를 지속가능성 의제의 핵심 요소로 삼아야 합니다. Scope 3 배출을 해결하기 위한 과감한 조치를 통해, 기업은 환경 리더십을 강화하는 동시에, 지속가능성이 중시되는 시장 환경에서 경쟁력을 확보할 수 있습니다.

Scope 3 배출을 외면하는 것은 곧 미래의 지속가능성 위기를 초래하는 것입니다. 이제 구매팀이 앞장서 탄소중립 미래를 이끌어야 할 때입니다.

UNGC 본부는 글로벌 공급망의 지속가능성 강화를 위해 조달부문의 역할을 확대하고, 공급망 내 ESG 원칙을 정착시키며, 단순한 지속가능조달 개념을 넘어 표준화 및 정책 변화를 주도하기 위해 지속가능조달을 위한 협의체(Coalition for Sustainable Procurement)을 런칭할 예정입니다. 회원사 여러분은 많은 관심과 참여 바랍니다.

AI 기술이 경제 전반으로 확산되면서 비즈니스 업계에는 기후 변화와 에너지 전환이 가져올 비용과 이익을 파악하는 것이 더욱 중요해지고 있습니다. AI는 방대한 양의 연산을 수행하기 위해 상당한 전력을 소비하며, 이를 탄소 배출이 없는 에너지원으로만 충당하는 데는 현실적인 한계가 존재합니다. 데이터센터 운영업체들은 탄소 배출을 줄이기 위해 대규모 재생에너지 구매 계약을 체결하고 있지만, 전력망의 안정성과 지속적인 전력 공급을 보장하기 위해서는 여전히 천연가스와 같은 전통적인 에너지원이 중요한 역할을 할 가능성이 큽니다.

하지만 동시에 AI는 경제 전반의 에너지 효율을 획기적으로 개선할 수 있는 잠재력을 가지고 있습니다. AI의 초기 활용 사례를 보면, 데이터센터뿐만 아니라 탄소 배출이 많은 산업에서도 운영 효율을 크게 향상시키는 데 기여할 수 있음을 보여줍니다. 특히, 생산 공정 최적화, 에너지 절감, 공급망 관리 개선 등 다양한 분야에서 AI의 역할이 확대되고 있습니다.

따라서, AI 도입이 지속적으로 확대됨에 따라, 자체적인 탄소 배출 증가를 어떻게 상쇄할 것인지가 중요한 과제로 떠오르고 있으며, 기업들은 AI 기반 인프라 확대와 친환경 에너지 전환을 균형 있게 고려하는 전략적 접근이 요구됩니다. 앞으로 AI 기술이 기후 위험 및 시나리오 분석, 배출량 감축 등에서 충분한 환경적 혜택을 창출하고, 궁극적으로 넷제로(Net Zero)를 달성할 수 있는 방법을 찾는 것이 핵심 과제가 될 것입니다.

이러한 추세에 지난 1월에 개최된 제55차 세계경제포럼(World Economic Forum·다보스포럼, 이하 WEF)에서도 AI 기술의 발전과 디지털 격차 등 글로벌 차원의 도전 과제에 대한 심도 있는 논의가 진행되었습니다. 각국의 리더들은 AI 혁신과 규제 간의 균형을 맞추고, 지속가능한 성장과 환경 보호를 위한 전략적 변화를 촉구하며, 협력을 통해 글로벌 문제 해결을 위한 공동의 노력이 필요함을 강조했습니다. 이러한 논의들은 향후 정책 결정과 기업 전략에 영향을 미칠 것이며, 지능형 기술과 기후변화 대응이 미래 경제와 산업의 핵심 주제로 자리잡을 것임을 분명히 했습니다.

데이터센터는 디지털 경제의 핵심 인프라로 자리 잡았으며, 최근 생성형 AI(GenAI)의 확산과 함께 더욱 중요한 역할을 하고 있습니다. 데이터센터 운영자는 AI 및 클라우드 서비스를 지원하기 위해 대규모 컴퓨팅 성능을 제공해야 하며, 이를 위해 수천 개의 프로세서에 전력을 공급하는 동시에 산업용 에어컨과 다양한 냉각 시스템을 가동해야 합니다. 맥킨지(McKinsey)에 따르면, 냉각 시스템은 데이터센터 전체 에너지 소비의 약 40%를 차지합니다. 이에 따라 에너지 부담을 줄이기 위해 평균 기온이 낮은 지역에 데이터센터를 구축하는 전략이 활용될 수 있습니다. 그러나 이는 데이터센터 구축 시 고려해야 할 여러 요소 중 하나에 불과하며, 지속가능한 운영을 위해 보다 종합적인 접근이 필요합니다.

또한, AI 기반 작업은 높은 연산 능력을 요구하며, 이에 따라 상당한 전력이 소모됩니다. 미국 전력연구소(Electric Power Research Institute, EPRI)의 2024년 백서(2024 white paper)에 따르면, ChatGPT가 한 번의 질문을 처리하는 데 약 2.9와트시(watt-hours)의 전력이 사용되며, 이는 기존 Google 검색보다 약 10배 많은 수준입니다. 웹 트래픽 분석업체 SimilarWeb에 따르면, 2024년 5월 기준 ChatGPT의 하루 방문 수는 1억 건을 넘어섰습니다. 물론, Statista의 자료에 따르면 2023년 12월 기준 Google 검색 엔진의 검색량은 분당 630만 건에 달해 여전히 규모 차이가 크지만, Google 또한 검색 서비스에 생성형 AI(generative AI)를 도입하면서 에너지 소비가 지속적으로 증가하고 있습니다. 이러한 흐름은 향후 데이터센터의 전력 수요를 더욱 확대시키는 주요 요인이 될 것으로 예상됩니다.

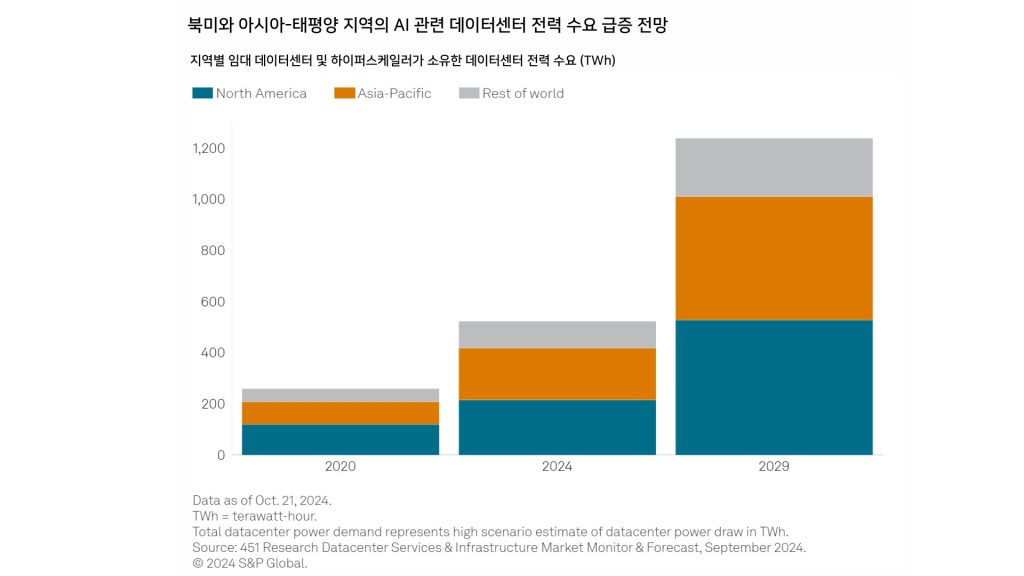

AI 작업량이 기후에 미치는 영향을 보다 정확하게 평가하려면, 하이퍼스케일러*가 직접 운영하는 데이터센터뿐만 아니라 주요 기술 기업 및 기타 기업이 임대하여 사용하는 데이터센터의 에너지 소비와 탄소 배출량을 면밀히 분석해야 합니다. 이를 통해 AI가 데이터센터의 전력 수요를 어떻게 변화시키는지 보다 정확하게 파악할 수 있습니다.

S&P Global의 451 Research에 따르면, 하이퍼스케일러와 임대 데이터센터**의 전력 수요는 2020년부터 2024년까지 두 배로 증가한 것으로 추정됩니다. 특히 AI 기반 컴퓨팅이 급속히 확산되면서, 2029년까지 전력 수요가 137% 증가할 것으로 전망됩니다. 이러한 성장은 주로 북미와 아시아 태평양 지역에서 두드러지며, 이는 주요 클라우드 및 AI 기업들이 이 지역에 집중되어 있기 때문입니다. 또한, 2024년부터 2029년까지 전 세계적으로 AI 관련 데이터센터의 신규 전력 수요는 716TWh에 이를 것으로 예상됩니다. 이는 AI 도입 확대가 글로벌 에너지 시장과 지속 가능성 목표에 미칠 영향을 고려해야 함을 시사합니다.

*하이퍼스케일러: AI, 사물인터넷(IoT), 머신 러닝, 빅데이터 분석 등 다양한 기술을 지원할 수 있을 만큼의 대규모 클라우드 컴퓨팅과 데이터 관리 서비스를 제공하는 데이터센터 운영업체를 의미합니다. 대표적인 하이퍼스케일러에는 Amazon Web Services, Google, Microsoft, Meta 등이 있습니다.

**임대 데이터센터(Leased datacenter): 하나의 시설에서 여러 고객에게 데이터 용량을 임대할 수 있는 데이터센터를 의미합니다. 주로 인터넷 애플리케이션 제공업체, IT 요구 사항이 많은 대기업, 소셜 미디어 회사, 그리고 하이퍼스케일러와 같은 대규모 기업들이 이러한 데이터센터에서 필요한 용량을 임대하여 사용합니다.

2. 기후 대응을 위한 AI의 활용 현황

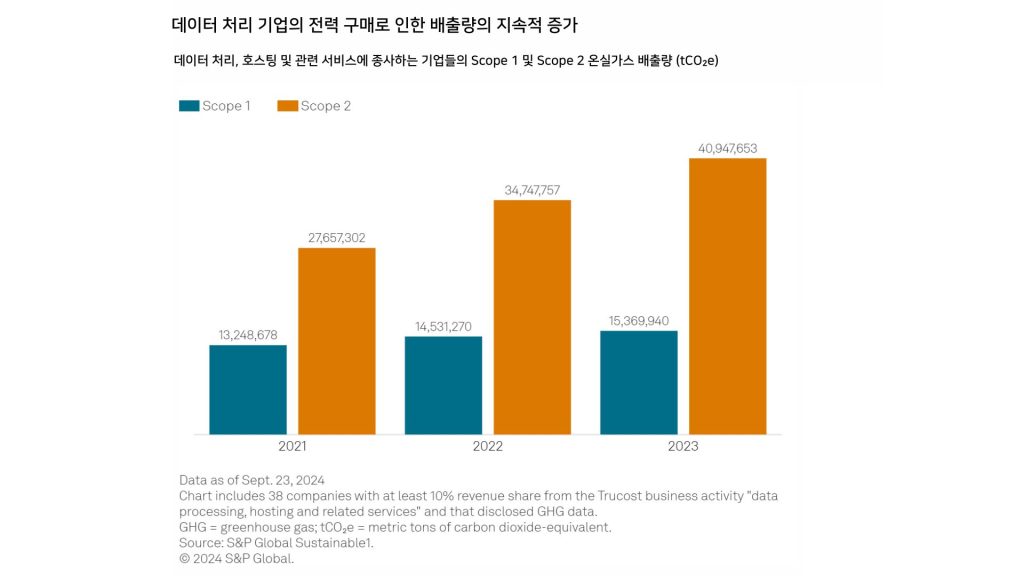

최근 몇 년 동안 데이터센터를 운영하거나 임대하는 기업들의 데이터 처리와 관련된 기업들의 Scope 2 간접배출량이 2021년부터 2023년까지 48% 증가한 것으로 나타난 반면, 기업의 자체 운영 및 시설 내에서 직접 발생하는 Scope 1 배출량은 같은 기간 동안 비교적 안정적인 수준을 유지하고 있습니다. 이는 데이터센터의 주요 탄소 배출원이 직접적인 연료 사용보다 전력 소비에서 비롯된다는 점을 보여줍니다. 따라서 기업들은 지속 가능한 에너지 활용과 전력 효율 개선을 통해 배출량 증가를 효과적으로 관리하는 전략이 필요합니다.

■ 데이터센터 탄소 배출 전망과 AI의 역할

국가별 에너지 믹스에 따라 데이터센터의 탄소 배출량은 크게 달라질 수 있습니다. 국제에너지기구(International Energy Agenc, 8749IEA)에 따르면, 세계에서 두 번째로 데이터센터 개발이 활발한 중국의 경우, 전력 생산의 71%가 여전히 석탄에 의존하고 있습니다. 또한, 2029년까지 아태지역의 데이터센터 전력 수요가 두 배 이상 증가할 것으로 전망되며, 이에 따라 해당 지역의 탄소 배출 강도가 미국보다 높을 가능성이 큽니다.

미국 데이터센터의 예상 탄소 배출량 증가(최대 6,700만 톤)를 기준으로 볼 때, AI의 효율성을 개선하여 동일한 수준의 탄소 배출량을 줄여야만 AI로 인한 탄소 배출 증가를 상쇄할 수 있을 것으로 보입니다. 미국 에너지정보국(US Energy Information Administration, EIA)에 따르면, 이 수치는 2023년 미국 산업 부문에서 발생한 CO2 배출량(9억 6,300만 메트릭톤)의 약 7% 에 해당합니다. 따라서 AI 기술의 지속적인 효율 개선과 친환경 전력 사용 확대가 데이터센터 탄소 배출 문제 해결의 핵심 과제가 될 것입니다.

■ AI를 활용한 에너지 효율 향상과 지속 가능성 증진

AI 기술은 에너지 소비가 많은 산업과 제조 공정에서 운영 효율성을 높이고, 전력 사용을 줄여 탄소 배출을 감축하는 데 중요한 역할을 할 수 있습니다. 2023년 환경 화학 저널(Environmental Chemistry Letters)에 발표된 연구에 따르면, AI를 활용한 스마트 제조 공정은 기존 방식보다 에너지 소비, 폐기물, 탄소 배출량을 30~50%까지 줄일 수 있는 것으로 나타났습니다.

AI는 ‘디지털 트윈 분석’ 기법을 활용하여 건물이나 물리적 자산, 시설의 디지털 복제본을 만들고, 실시간 에너지 소비 및 자원 사용 데이터를 분석할 수 있습니다. 이를 통해 기업은 보다 정밀한 배출 감축 전략을 수립하거나, 기후 보고서를 효율적으로 작성하는 데 도움을 받을 수 있습니다. 실제로 세계경제포럼(WEF) 연구에 따르면, 가구 소매업체 IKEA는 디지털 트윈 분석을 적용해 매장 내 HVAC 시스템(냉난방 및 공조 시스템)의 에너지 소비를 30% 절감하는 데 성공했습니다.

데이터센터의 에너지 소비 절감을 위한 AI 활용도 증가하고 있습니다. 구글(Google)은 2016년 머신러닝 기술을 데이터센터 냉각 시스템에 적용하여 냉각 에너지를 40% 절감하는 성과를 거뒀습니다. 화웨이(Huawei)는 2020년 AI 기반 열 관리 시스템을 개발하여, 한 개의 데이터센터에서 연간 600만 kWh의 전력 절감 효과를 기대한다고 발표했습니다.

이러한 사례들은 AI가 지속 가능성을 실현하는 데 긍정적인 역할을 할 수 있음을 보여주지만, 현재 기업들이 AI를 적극적으로 활용하는 단계는 아직 초기 수준에 머물러 있습니다.

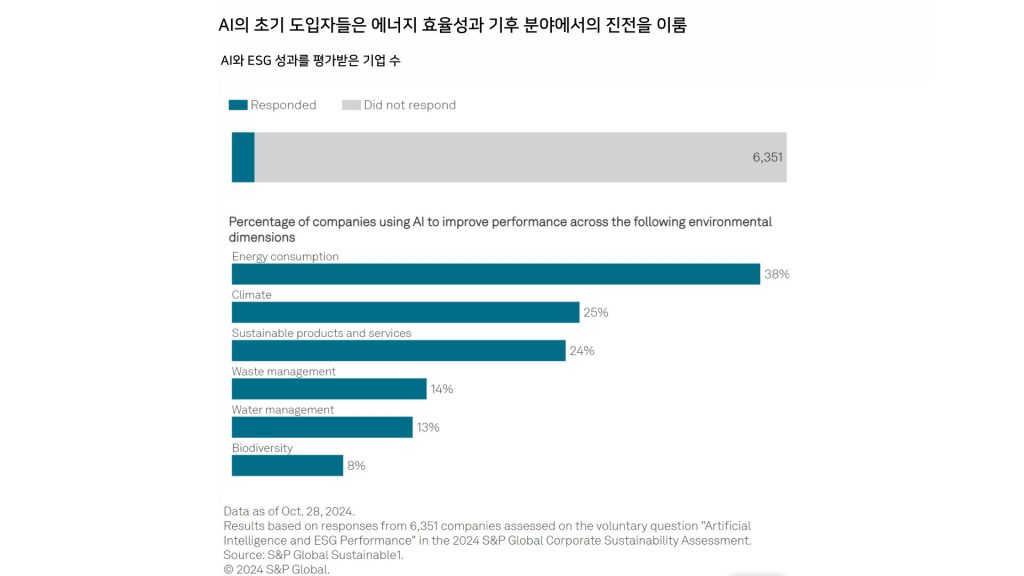

2024년 S&P 글로벌 기업 지속 가능성 평가(Corporate Sustainability Assessment, CSA)에서는 기업들이 환경, 사회, 지배구조(ESG) 성과를 개선하기 위해 AI를 어떻게 활용하고 있는지 조사했습니다. 조사에 응답한 6,351개 기업 중 272개 기업(전체의 약 4%)이 AI를 활용하고 있다고 답변했습니다. 이들 중 38%는 에너지 소비를 개선하기 위해, 25%는 기후 성과를 개선하기 위해, 24%는 지속 가능한 제품 및 서비스 개발을 위해 AI를 활용하고 있다고 답했습니다. 또한 이들 기업 중 13%는 물 관리를 개선하기 위해, 8%는 생물다양성 성과를 개선하기 위해 AI를 사용하고 있다고 답했습니다.

3. 데이터센터의 에너지 효율성 향상과 재생에너지 활용

AI 모델이 시간이 지남에 따라 데이터센터의 효율성을 자동으로 개선하는 방식으로, 데이터센터의 에너지 효율성은 더욱 향상될 것으로 기대되고 있습니다. S&P 글로벌 레이팅스에 따르면, 데이터센터의 전력 사용 효율성(PUE, Power Usage Effectiveness)은 지난 15년 동안 지속적으로 개선되었으나, 2018년 이후 개선 속도가 다소 둔화되었습니다. 그럼에도 불구하고, 하이퍼스케일러 및 클라우드 기반 데이터센터는 여전히 가장 효율적인 운영으로 평가되고 있습니다.

또한, 많은 테크 기업들은 데이터센터의 에너지 효율성을 높이는 것뿐만 아니라, 풍력, 태양광과 같은 재생에너지 및 원자력 같은 무탄소 에너지원도 활용하고 있습니다. 2024년 CSA 데이터에 따르면, 데이터센터에서 사용하는 에너지의 약 62%가 재생 가능한 에너지원에서 공급되고 있으며, 이는 지난 4년 동안 크게 증가한 수치입니다.

■ 데이터센터의 전력 수요와 재생에너지의 한계

현재 진행 중인 전력 구매 계약은 데이터센터가 AI 작업량을 처리하는 데 필요한 전체 에너지의 일부에 불과합니다. S&P 글로벌 레이팅스에 따르면, 북미 지역의 하이퍼스케일러와 임대 데이터센터의 전력 수요는 2029년까지 약 528테라와트시(TWh)에 이를 것으로 예상됩니다.

북미 지역에서는 전기 유틸리티의 에너지 믹스가 화석 연료에서 재생에너지로 전환되고 있지만, 데이터센터 수요 증가로 인해 2030년까지 미국에서 수십억 입방피트(cubic feet)의 천연가스가 추가로 필요할 것으로 보입니다. 이는 데이터센터가 안정적이고 일관된 전력 공급을 받기 위해 천연가스를 여전히 사용해야 할 가능성이 크다는 것을 의미합니다.

풍력과 태양광과 같은 재생에너지는 날씨 조건에 따라 전력 생산량이 달라지므로, 재생에너지의 변동성과 일정한 전력 수요를 맞추는 것이 어려운 상황입니다. 따라서 데이터센터가 탄소 중립 목표를 달성하려면 재생에너지 외에도 다른 에너지원이 함께 고려되어야 할 필요성이 있습니다.

4. 넷제로 달성을 위한 AI 역할

많은 주요 데이터센터 운영업체들이 에너지의 대부분을 재생에너지에서 조달하고 있지만, AI 사용 증가로 인해 지속적으로 더 많은 전력이 필요는 화석 연료 기반 발전을 완전히 중단하기는 어려울 것으로 보입니다. 만약 데이터센터 수요를 충족하기 위해 여전히 화석 연료를 사용한다면, 기술 부문과 전기 유틸리티의 탄소중립 목표 달성이 더욱 어려워질 수 있습니다. 한편, AI와 디지털 경제의 급성장은 기후 변화 대응을 위한 중요한 기회도 제공합니다. 기술 기업과 전력 회사들은 파리 협정의 목표를 달성하는 데 중요한 역할을 할 수 있으며, 이는 탈탄소화 목표를 지원하는 주요 동력이 될 것입니다.

유엔환경계획(UNEP)의 2024년 탄소 배출 격차 분석 보고서(Emissions Gap Report 2024)에 따르면, 지구 온난화를 2℃ 이하로 제한하기 위해 2030년까지 온실가스 배출량을 42%까지 줄여야 한다고 명시하고 있습니다. 이러한 배출량 감축 목표를 달성하기 위한 중요한 단계는 2050년까지 넷제로를 달성하는 것입니다. 이 과정에서 AI는 더 효율적인 에너지 사용과 혁신적인 해결책을 제공하여, 기후변화 대응에 중요한 역할을 할 것으로 기대됩니다. AI 기술은 스마트한 에너지 관리와 배출량 감소를 가능하게 하며, 넷제로 목표 달성에 기여하는 핵심 요소로 자리잡을 것입니다.

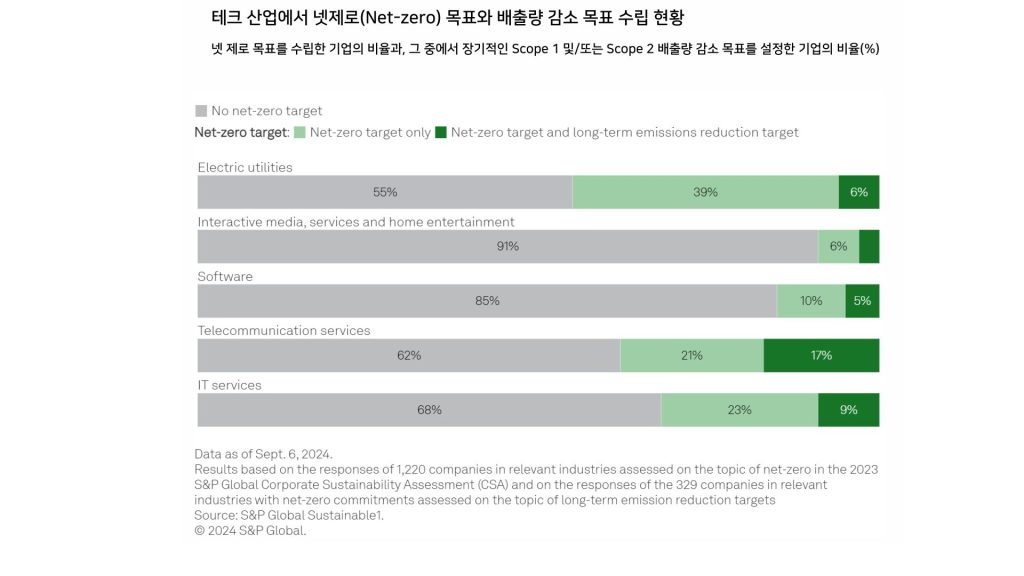

탄소중립을 달성하겠다는 약속은 여전히 의무사항이라기보다는 자발적 사항으로 여겨지고 있습니다. 마이크로소프트, 알파벳, 메타(Microsoft, Alphabet, Meta )와 같은 AI를 선도하는 기업들은 이 목표를 적극적으로 실현하고 있지만, 데이터센터를 운영하거나 사용하는 기술 산업 전반에서 탄소중립을 실천하는 기업은 아직 드뭅니다. 2023 CSA 데이터에 따르면, 소프트웨어 기업의 15%와 인터랙티브 미디어 및 서비스의 9%만이 넷제로 서약을 한 것으로 나타났습니다. 이는 많은 기업들이 탄소중립 목표를 달성하는 과정에서 여전히 상당한 도전 과제에 직면해 있음을 나타냅니다.

전력 회사들은 탄소중립 목표를 설정하는 데 있어 상대적으로 더 자주 이 목표를 선언하고 있지만, 예상되는 높은 전력 수요를 충족시키면서 동시에 탄소중립을 달성하는 것은 큰 도전 과제가 됩니다. CSA 데이터에 따르면, 평가 대상 기업의 45%가 넷제로 목표를 선언했지만, 그 중 14%만이 구체적인 장기 배출량 감축 목표를 설정한 것으로 나타났습니다. 이는 많은 유틸리티 부문의 기업들이 탄소중립을 달성하기 위한 구체적인 방법 없이 목표를 설정하고 있음을 시사하며, 일부는 배출량 감축보다는 탄소 포집이나 배출권 구매를 통한 온실가스 상쇄에 의존할 가능성이 있습니다.

아울러, 탈탄소화를 위해 AI에 의존하는 기업들은 ‘리바운드 효과’에 주의해야 합니다. ‘리바운드 효과’는 기술 발전이 에너지 사용을 줄이는 대신 오히려 증가시킬 수 있는 역효과를 말합니다. 이 현상은 19세기 산업혁명에서 석탄 효율이 증가하면서 석탄 소비가 오히려 늘어났던 사례에서 비롯되었습니다. 고속도로 설계에서 차선을 추가하면 결국 교통 혼잡이 증가하는 것과 같은 원리입니다.

비슷한 방식으로, AI를 사용하여 20% 적은 에너지로 동일한 양의 시멘트를 생산하는 시멘트 제조 공장은 효율성 향상을 배출량 감소로 저장하는 대신 더 많은 양을 생산하는 데 이를 사용할 수 있습니다. 이러한 충동을 억제하는 것이 AI가 기후에 긍정적인 영향을 미치는 핵심이 될 것입니다.

결론적으로, AI는 온실가스 배출량 증가라는 도전을 안고 있지만, 동시에 에너지 및 자원 효율성 향상과 기후 리스크 관리에 기여할 수 있는 중요한 기술입니다. 기업들이 지속가능성 데이터를 수집하고 보고할 수 있도록 지원하고, 특히 탄소 집약적인 산업에서는 AI를 사용하여 탄소 배출량을 낮추는 궁극적인 목표를 달성할 수 있는 상당한 잠재력을 지니고 있습니다. 따라서 AI 기술을 지속가능성 목표와 연계함으로써 환경적 책임과 산업 혁신을 동시에 달성하는 방향이 요구됩니다.

기후변화 대응은 현재 기업이 직면한 가장 중요한 경영 리스크이자 기회로서, 기업의 핵심 경영 전략으로 부상하고 있습니다. 이에 따라, 비즈니스 리더들에게 단순히 기후 리스크를 피하는 것이 아니라 기업과 사회의 회복력을 키우고, 변화하는 세상에서 지속가능한 가치와 기회를 창출하는 기후 리더십이 요구되고 있습니다.

세계경제포럼(World Economic Forum, WEF) 산하 기후 리더 연합(Alliance of CEO Climate Leaders)은 보스턴컨설팅그룹(Boston Consulting Group, BCG)과 공동으로 어떻게 기업의 CEO와 고위급 리더들이 기후 리더십을 가지고 적극적인 기후행동을 경영전략에 내재화하고 실천할 수 있는지에 대한 인사이트를 담은 “기후리스크 대응을 위한 CEO 가이드”를 발간했습니다. 보고서에 따르면, 기후변화로 인해 기상이변의 빈도와 강도가 증가함에 따라 기업들은 향후 20년 이내에 상각 전 영업이익(EBITDA)의 최대 25%가 물리적 리스크에 직면하게 될 것으로 보이며, 전 세계 기후규제가 강화됨에 따라 탈탄소화에 실패한 기업은 2030년까지 에너지 집약적 부문에서 탄소가격만으로 최대 50%의 잠재적 EBITDA 타격이 발생하는 등 전환 리스크가 증가하게 될 것으로 보입니다. 이러한 기후위기 속, 기업이 기후리더십을 실천한다면 2030년까지 14조 달러 규모의 친환경 기술시장을 공략하여 상당한 성장과 경쟁 우위를 확보하는 동시에 새로운 적응기회를 활용할 수 있을 것으로 전망하고 있습니다.

본 동향은 이러한 기후위험과 기회에 전략적으로 대응하여 기업의 경쟁력과 지속가능성을 높일 수 있도록 하는 기후 리스크 대응을 위한 CEO 가이드의 4가지 핵심 행동지침과 3가지의 조치방안을 살펴봄으로써, 비즈니스 리더들이 이행해야 할 기후행동에 대한 주요 인사이트를 제공합니다.

핵심 행동 (Core Actions)

1단계: 종합적인 기후 리스크 평가 실시

기후 리스크 평가는 시나리오 분석이 포함된 △물리적 리스크 측정, △전환 리스크 평가, △기후 관련 기회 식별이라는 세 가지 핵심 영역에 기반 됩니다. 종합적인 관점을 구축하기 위해 기업은 리스크 노출 가능성, 공급망, 그리고 광범위한 경제 및 사회적 영향을 평가해야 합니다.

1. 물리적 리스크 측정

기업은 주요 자산에 대한 기후 리스크를 평가하기 위해 다양한 온난화 시나리오와 시간대를 적용한 분석 결과를 활용해야 합니다. 자산 유형, 공급망, 홍수, 가뭄, 산불과 같은 리스크 유형에 따라 노출(리스크 발생 가능성)과 취약성(피해의 심각성)을 모두 고려함으로써 체계적으로 파악된 리스크는 점수화 방식이나 재무적 접근법을 통해 정량화할 수 있습니다.

점수화를 통한 정량화(Quantification by scoring) 접근법은 취약성 매트릭스와 기후 리스크 데이터를 활용해 자산 유형의 취약성을 기준으로 리스크 점수를 산출합니다. 이 방식은 기후 리스크에 대한 사전 이해가 부족한 기업도 심층 분석이 필요한 고위험 핫스팟을 식별하는 데 도움이 될 수 있습니다.

재무적 정량화(Financial quantification) 접근법은복잡한 계산과 자산별 세부 데이터를 기반으로 리스크를 파악합니다. 3단계 접근방식을 통해 추정합니다.

기후 리스크 데이터 수집: 각 지역별로 온난화 시나리오, 시간대 및 재난 발생 확률에 따른 기후 리스크 데이터를 확보합니다.

자산별 피해 평가: 기후변화로 인해 손상된 자산 가치의 비율을 평가합니다.

경제적 영향 계산: 자산 복구 비용, 매출 손실, 추가 유지보수 비용 등을 계산합니다.

2. 전환 리스크 평가

물리적 리스크와 마찬가지로 전환 리스크도 시나리오 분석을 통해 보다 효과적으로 식별할 수 있습니다. 예를 들어 한 대형 건설사는 시나리오 분석을 통해 주요 친환경 건축 자재의 높은 비용과 낮은 가용성을 식별했습니다. 이 회사는 다양한 전환 시나리오에 따라 해당 리스크를 측정가능한 지표로 전환해 리스크 노출도를 평가하고, 온실가스 배출량을 지표로 사용하여 리스크 취약성을 측정한 이후, 노출도와 취약성 평가를 기반으로 합성 리스크 점수를 도출하여 비교 분석을 수행했습니다. 그 결과, 친환경 건축 자재의 비용과 가용성 문제가 가장 중요한 리스크로 확인되었습니다.

3. 기후 관련 기회 식별

기후 리스크를 철저히 평가하고 효율적으로 관리함으로써 기업은 온난화 시나리오와 전환 시나리오에서 비즈니스 기회를 파악할 수 있습니다. 기업은 회복탄력성 강화, 자원 효율성 증대, 에너지 믹스 최적화 등을 목표로 비즈니스 운영을 개선하여 동종업계와 차별화된 경영전략을 세울 수 있으며, 새로운 시장으로의 기회를 파악할 수 있습니다.

2단계: 비즈니스 포트폴리오의 리스크 관리

1. 기후적응 및 회복탄력성 투자

기후 리스크를 평가한 기업은 기후적응 및 탈탄소화에 투자하여 리스크를 통제할 수 있습니다. 기업은 다음 세 가지 영역에서 포괄적인 기후적응 및 회복탄력성 계획을 수립해야 합니다.

전략: 비즈니스 모델 전환(서비스 수익 비중 확대, 부동산 의존도 축소)

운영: 예비 물류 계획 수립, 홍수 방어막 설치 등

재무: 보험을 활용한 리스크 전가, 리스크 대응을 위한 예산 설정

기후적응 및 회복탄력성 계획은 일반적으로 비즈니스 연속성을 보장하기 위해 회복탄력성 있는 인프라, 위기 대응 프로토콜 등에 대한 투자가 포함됩니다. 또한 첨단 예측 메커니즘과 조기 경보 시스템의 도입은 기업이 기후 리스크에 신속하고 유연하게 대응할 수 있는 능력을 향상시켜 부정적 영향을 최소화할 수 있습니다. 또한, 기업의 기후변화 적응 전략은 지역 정부와의 긴밀한 협력을 통해 현지 정책 및 계획과 조화를 이루어야 합니다. 이러한 협력은 기업의 회복탄력성을 크게 향상시키며, 기후 리스크에 취약한 경쟁사들에 비해 상당한 경쟁 우위를 확보할 수 있게 돕습니다.

2. 자산 및 사업운영의 탈탄소화

탄소배출 감축은 기후 목표달성과 장기적 회복탄력성을 위한 필수 과제로, ▲에너지 효율 개선, ▲재생에너지 도입, ▲저탄소 기술 전환 등을 초기 전략으로 가져가야 합니다. 특히 Scope 3 배출량 관리는 공급망 전반의 협력을 요구하며, 중소기업의 탈탄소화 역량 강화가 핵심적으로 요구됩니다. 이를 위해 선도 기업들은 공급망 전반에서 지속가능한 비즈니스 관행과 재생에너지 기술 도입을 추진하고 있으며, 이를 지원하기 위해 세계경제포럼(WEF)의 넷제로 가치사슬 지원 허브(Net-Zero Value Chain Support Hub)는 배출량을 측정 및 감축하고 감축목표를 설정할 수 있도록 실질적인 리소스와 툴을 제공하고 있습니다.

3. 비즈니스 포트폴리오 탈탄소화

Scope 3 다운스트림 배출량은 많은 산업 분야에서 가장 중대한 전략적 리스크이자 도전 과제로, 제품 포트폴리오와 설계의 근본적인 혁신을 요구합니다. 특히 화석연료 기반 제품, 자동차, 중공업과 같은 고배출 산업은 글로벌 경제의 탈탄소화 과정에서 상당한 위험에 직면해 있습니다. 이러한 전환은 단순한 규제 준수를 넘어 기업의 생존과 성장을 좌우하는 핵심 요소로, 경쟁사보다 효과적으로 대응하지 못할 경우 심각한 비즈니스 혼란을 초래할 수 있습니다. 따라서 기업은 현재의 사업 모델과 가치사슬 탈탄소화에 주력하는 동시에, “탈탄소화된 미래에서 우리가 제공할 수 있는 최적의 제품과 서비스 포트폴리오는 무엇인가?”라는 전략적 질문을 중심으로 지속가능성을 위한 투자와 혁신에 집중해야 합니다.

3단계: 비즈니스 전환을 통한 기회 창출

1. 비즈니스 포트폴리오 재구성

넷제로 전환이 가속화됨에 따라, 기업들은 비즈니스 포트폴리오 재구성과 탈탄소화 전략 수립을 통해 새로운 시장 기회를 포착할 수 있는 중요한 전환점에 직면해 있습니다. 이 과정에서 혁신적 기술과 지속가능한 운영 방식의 도입은 기업의 성장 동력 확보와 전략적 회복탄력성 구축에 핵심적 역할을 합니다. 특히 재생에너지와 지속가능한 농업 분야는 주목할 만한 성장 섹터로, 비용 효율성과 환경 보존을 동시에 추구하는 혁신적 접근법을 통해 장기적 성장 잠재력을 보유하고 있습니다. 모로코의 OCP 그룹의 사례는 이러한 전략적 전환의 효과를 잘 보여줍니다. OCP는 친환경 수소와 암모니아에 대한 과감한 투자를 통해 탄소 발자국 감축뿐만 아니라, 지속가능한 농업과 에너지 분야의 신흥 시장에서 선도적 위치를 확보하고 있습니다. 이처럼 지속가능성을 중심으로 한 사업 재편은 불확실한 경제 상황에서도 기업의 장기적 경쟁우위 확보에 결정적인 역할을 할 것입니다.

2. 물리적 회복탄력성의 활용

기후변화에 대한 강력하고 체계적인 적응전략을 이행하는 기업들은 시장에서 경쟁우위를 확보하고 새로운 비즈니스 기회를 선제적으로 포착할 수 있는 역량을 갖추게 됩니다. 이러한 전략적 접근은 ▲회복탄력성 강화, ▲운영 효율성 제고, ▲고객 가치창출 등의 다차원적 이점을 제공합니다. 기후 리스크에 대해 회복탄력적인 대응체계를 구축한 기업은 위기로부터 더욱 신속하게 회복할 수 있으며, 이를 기회로 전환하는 효과적인 운영 능력을 갖추게 됩니다. 또한, 기후변화에 적극적으로 대응하는 기업은 환경의식이 높은 소비자들로부터 지지를 받을 수 있어 고객 기반을 확대할 수 있으며, 이는 지속가능성을 중시하는 소비 트렌드와 맞물려, 기업의 환경적 책임을 곧 기업의 경쟁력으로 직결시킵니다.

3. 기후전략 연계 자본 배분

기업의 기후변화 대응전략은 전략적 자본 배분의 범위 내에서 실행되어야 하며, 이는 단기적 수익성과 지속가능성 간의 균형을 요구합니다. 저탄소 경제로의 전환에 부합하도록 기업은 기존 자산의 용도 변경 및 재배치를 전략적으로 실행해야 합니다. 친환경 기술과 사업 모델에 대한 투자는 혁신적이지만 리스크가 수반될 수 있으므로, 체계적인 리스크-수익 분석과 관리가 필수적입니다. 스페인 다국적 에너지 기업 Repsol의 사례는 이러한 접근법의 효과를 잘 보여줍니다. Repsol은 향후 5년간 자본 지출의 45%를 재생에너지와 바이오 연료로 전환하겠다는 계획을 발표하며, 기존 사업의 현금흐름을 기후 전환 비즈니스로 점진적으로 이동시키고 있습니다. Repsol은 이렇게 단기적 주주 수익 보호와 장기적 넷제로 목표달성을 동시에 추구하며, 투자자들과의 투명한 소통을 통해 자금조달을 원활히 하고 기업가치를 향상시키는 데 성공했습니다.

4단계: 리스크 모니터링 및 진행 상황 보고

1. 기후 리스크 모니터링 체계 구축

기업은 기후활동에 대한 모니터링과 보고를 단순한 규제 준수로 인식하기 보다 기업의 전략적 성과관리의 핵심요소로 재정립하고 운영 및 경영 계획에 통합해야 합니다. 이를 통해 리스크 예측 및 관리 능력을 향상시키고, 이해관계자와의 신뢰를 강화하여 기업의 장기적인 경쟁력을 높일 수 있습니다.

2. 기후변화 적응 및 완화 활동 공개

기후변화 적응 및 완화 노력에 대한 투명하고 체계적인 공시는 이해관계자와의 신뢰 구축을 넘어 기업의 전략적 가치 창출의 핵심 요소입니다.이는 규제에 대응하는 것뿐만 아니라, 지속가능하고 회복탄력적인 투자 및 친환경 제품을 찾는 투자자와 파트너에게 차별화된 가치를 전달할 수 있는 기회가 되기도 합니다. 리스크 모니터링과 보고의 체계화를 통해 지속적으로 개선점을 파악하고, 끊임없이 변화하는 기후 리스크의 특성을 고려하여 반복적인 프로세스를 구축하는 것이 중요합니다.

유용한 조치 (Enablers)

1. 기후 리스크 거버넌스 강화

리스크, 재무 및 전략적 거버넌스 구축 및 적용

기후 리스크 관리는 기업의 최고 의사결정 기구부터 실무 운영 단계에 이르기까지 전사적인 전략적 주인의식을 요구하는 핵심요소로, 효과적인 기후 리스크 거버넌스 구축을 위해 리스크 관리, 전략 방향성, 재무 계획에 기후 고려사항을 완전히 통합해야 합니다. 이를 위해 기후목표와 KPI를 전체 비즈니스 목표와 유기적으로 연계하고, 최고 경영진의 명확한 정책 방향과 실행 지침을 바탕으로 전사적 협력 체계를 구축해야 합니다. 글로벌 보험 기업 AIA는 투자 기준을 수정하여 신규투자를 탄소중립 약속과 회복탄력성 목표에 부합하도록 조정하고, 강화된 거버넌스 구조와 정기적인 포트폴리오 검토 프로세스를 통해 기후변화 대응을 기업 운영의 핵심요소로 삼았습니다. 이러한 종합적 접근은 기후변화에 대한 책임 있는 대응과 지속가능한 비즈니스 성장을 동시에 추구하는 모범 사례가 됩니다

의사결정 과정에 기후 리스크 포함

기업은 기후 리스크를 의사결정 프로세스에 통합해야 합니다. 전략수립, 자본지출 계획, 투자승인, 공급업체 선정, 유지보수 계획 등 기업 운영의 모든 핵심영역에서 기후요소를 체계적으로 반영하여 기업은 미래의 기후 관련 도전과제를 선제적으로 파악하고, 예기치 못한 비용 발생을 최소화하며, 다양한 이해관계자들의 기대에 부응하는 유연한 전략을 수립할 수 있습니다.

2. 일상업무에 기후 리스크 통합

기후 리스크 인식 및 혁신 문화 조성

기후 리스크 관리는 전사적 과제로, 조직 전체에 걸친 인식과 대응 문화 확립이 필수적이며, 지속가능성 부서를 넘어 모든 부문과 계층의 참여를 요구합니다. 예를 들어, 부동산 산업에서는 물리적 위치의 기후 리스크 평가뿐만 아니라, 지속가능한 자재 선택, 에너지 효율적 시스템 설계, 친환경 건축 기준 적용 등 다각적 접근이 필요합니다. 이러한 포괄적 기후 리스크 관리 문화는 기업의 장기적 회복탄력성과 지속가능한 성장의 핵심요소가 됩니다.

사업 부문 및 기능 전반에 기후 리스크 책임 적용

기후 리스크 관리는 조직 전반에 걸쳐 모든 사업 부문과 기능에서 책임을 공유해야 하며, 이는 경영진의 선도적인 역할과 체계적인 실행이 필요합니다. 이를 위해 기후 리스크를 재무목표와 동등한 수준의 KPI로 설정하고, 교육 및 워크숍을 통해 조직 전체의 역량을 강화해야 합니다. 예를 들어, 부동산 서비스 기업 JLL은 넷제로 위원회를 설립하여 고위 경영진에게 탄소발자국과 기후 리스크 관리 책임을 부여하며 투자와 운영전략에 이를 통합해 지속가능한 비즈니스 모델 구축에 성공했습니다.

3. 효과적인 기후 리스크 시스템 개발

기후 리스크 및 기회 측정을 위한 툴 개발 및 적용

기업은 물리적 리스크와 전환 리스크를 포괄적으로 평가할 수 있는 첨단 측정 도구를 개발하고 최적화해야 합니다. 이를 위해 혁신적인 지표와 데이터 수집 방법론, 그리고 고도화된 분석모델을 설계하는 동시에, 기존의 리스크 관리 시스템에 기후요소를 통합해야 합니다. 기업의 특성에 따라 드론, IoT, 지구 관측 기술, AR/VR, 고성능 컴퓨팅, AI 등 다양한 데이터 기반 디지털 기술을 활용하여 기후 리스크를 정확히 평가하고, 회복탄력성을 강화하며, 기후변화에 유연하게 대응할 수 있습니다. 관련한 자세한 정보는 세계경제포럼(WEF)과 BCG의 2024 Innovation and Adaptation in the Climate Crisis: Technology for the New Normal 보고서를 참조하시기 바랍니다.

새로운 유형의 리스크 및 기회 파악을 위한 역량 강화 및 노하우 구축

새로운 기후 리스크 관리를 위한 전문성 개발은 기업의 필수 과제입니다. 이를 위해 기업은 직원들에게 기후 리스크 평가 및 대응에 필요한 기술과 지식을 제공하는 포괄적인 교육 프로그램을 구축하고, 관련 지식 리소스를 확충하며, 전문 리스크 관리자를 영입해야 합니다. 한 유틸리티 기업은 저탄소 경제 전환의 기회를 평가하기 위해 마이크로그리드, 수요 반응, 전기차 인프라 등 새로운 가치평가 역량을 개발해 투자 수익을 정확히 산정할 수 있게 되었습니다. 이는 기업이 기후변화에 따른 리스크와 기회를 효과적으로 관리하고, 지속가능한 성장을 달성하는 데 전문성 개발이 얼마나 중요한지를 보여주는 좋은 예시입니다.

Korea Leaders Summit 2024 ‘Who Cares Wins 20주년 토크콘서트’는 ‘ESG’라는 용어가 처음 등장한 Who Cares Wins 보고서의 20주년을 맞이하여 보고서의 역사적 의미를 재조명하고, ESG의 20년 자취와 국내 기업의 ESG 현황을 살펴보기 위해 개최되었습니다. 본 토크콘서트는 데이비드 앳킨(David Atkin) PRI 대표의 특별 메시지 영상 시청 후, UNGC 한국협회 이은경 실장이 좌장을 맡은 가운데, 진재승 유한킴벌리 대표이사, 정재규 한국ESG기준원 정보분석센터장, 이종오 한국사회책임투자포럼 사무국장, 임대웅 UNEP-FI 한국대표가 패널토론에 참여했습니다.

▲데이비드 앳킨(David Atkin) 책임투자원칙(PRI) 대표(CEO)

첫 번째 순서로 데이비드 앳킨(David Atkin) 책임투자원칙(PRI) 대표(CEO)의 특별 메시지가 있었습니다. 앳킨 CEO는 세계 일부 지역의 투자자들이 책임투자에 대한 반발심을 드러내고 있는 지금이야말로 Who Cares Wins 보고서의 핵심 메시지를 다시 되새길 수 있는 더 적절한 기회는 없다고 생각한다고 강조했습니다. 특히 PRI는 Who Cares Wins 보고서의 핵심 가치를 바탕으로 설립되었음을 상기시키며, 그 이후 PRI가 한때 비주류 개념이었던 ‘책임투자’를 주류 개념으로 자리 잡게 하는 데 크게 기여했다고 설명했습니다. 또한 투자자들은 비즈니스 수익을 증대시키고, 리스크를 완화하며, 책임투자 목표를 달성하기 위해 다양한 책임투자 관행을 채택하게 되었다고 덧붙였습니다. 마지막으로 지금은 책임 있는 투자자들에게 어려운 시기임이 분명하지만, 단합과 낙관주의의 힘을 통해 Who Cares Wins 보고서에 명시된 신념을 지키며 나아간다면 반드시 이 어려움을 극복할 수 있을 것이라고 전했습니다.

▲진재승 유한킴벌리 대표이사

진재승 유한킴벌리 대표이사는 UNGC 한국협회 창립부터 함께한 회사인 유한킴벌리의 ESG 발자취와 소회 그리고 유한킴벌리의 비전에 대해 설명했습니다. 유한킴벌리는 2007년 UNGC 한국협회 창립 발기인으로 사회적 책임을 실천하고자 노력해왔다며, 특히 준법, 환경, 인권 등 윤리투명경영 선순환 매커니즘을 구축하여 UNGC 활동을 이어왔다고 밝혔습니다. 이어 유한킴벌리의 지속가능경영 역사 배경을 소개하며 △1970년 여성 사회참여 촉진, △1980년 ‘우리강산 푸르게 프르게’ 출범, △1990년 IMF 시기 사회공헌의 새로운 패러다임 추진, △2020년부터는 ESG경영 본격적 시작 등 주요 이정표를 언급했습니다. 또한 유한킴벌리의 공급망 혁신 생태계 구축 프로젝트인 ‘그린 액션 얼라이언스’에 대해 소개했습니다. 진재승 대표이사는 ‘그린 액션 얼라이언스’는 지속가능한 원료, 소재의 개발과 공급 전환을 통해 지속가능발전목표 달성을 촉진하고, 우리 사회 전반에서 지속가능성 전환을 선도함으로써 더 높은 미래 경쟁력을 확보해 나가기 위해 새로 추진하고 있다고 강조했습니다.

▲정재규 한국ESG기준원 정보분석센터장

정재규 한국ESG기준원 정보분석센터장은 “지속가능경영의 첫 단추: ESG 평가”를 주제로 발표를 진행했습니다. 정재규 센터장은 ESG 평가가 제대로 진행되지 않을 경우, 평가를 기반으로 기업 지배구조를 개선하고 지속가능경영을 실행하기 어려울 것이라며, 투자자 입장에서도 기업의 현 수준을 파악하고 투자 의사를 결정하여 투자수익을 제고하는 과정을 실현할 수 없다고 밝혔습니다. 또한 ESG 평가기관별로 기업에 대한 평가결과가 상이한 경우가 존재하기 때문에 ESG 평가기관의 신뢰성, 공정성, 독립성을 제고하고 내부통제와 이해상충을 방지하기 위해 2023년부터 국내에서는 ESG 평가기관 가이던스를 제공하고 있다고 전했습니다. 더불어 ESG경영 활성화를 위해서 상장기업의 지배구조가 잘 갖추어져야 하며, ESG 정보가 효과적으로 공개되어야 하고, 기업과 이해관계자(자본시장) 간 소통이 잘 이루어져야 한다고 강조했습니다.

▲이종오 한국사회책임투자포럼 사무국장

이종오 한국사회책임투자포럼 사무국장은 지속가능금융 인프라 구축의 역사와 ESG의 미래 전망에 대한 발표를 진행했습니다. 이종오 국장은 사회책임투자 전문가 에이미 도미니의 말을 인용하여 “세상이 이토록 궁색해진 건 투자자가 책임감을 가지지 않았기 때문이다”며, “오늘 우리가 하는 투자는 내일 우리가 살 세계의 모습을 결정한다”고 강조했습니다. 또한 한국사회책임투자포럼은 자본에 어떻게 책임을 부여하고 시장에서 승리할 수 있게 할 것인가를 고민하면서 창립되었다며, 특히 국민연금과 같은 연금 자금을 책임 있는 자본으로 전환하면 기업의 ESG경영에도 긍정적 변화가 있을 것이라 기대하고 있다고 설명했습니다. 또한 한국사회책임투자포럼의 주요 활동으로 △가습기 살균제 기업 투자 최초 제기, △수탁자책임위원회 설치 제안, △자산포트폴리오 넷제로 전환 제기 등을 소개했습니다. 마지막으로 ESG의 향후 전망에 대해서는 지속가능성으로 가는 길은 정해진 길이 아니고, 우리가 개척하고 만들어가는 길이기에 함께 협력하는 것이 중요하다고 강조했습니다.

다음으로 이은경 UNGC 한국협회 실장은 △Who Cares Wins & ESG 20주년, △ESG 평가 및 공시, △지속가능금융, △ESG 발전을 위한 기여 등의 주요 키워드를 중심으로 패널토론 및 질의응답 세션을 진행했습니다.

[Who Cares Wins & ESG 20주년]

Q: “UNEP-FI의 간략한 소개와 Who Cares Wins 보고서 작성 당시 UNEP-FI는 주로 어떤 비전과 목표로 보고서에 참여했는지?

A: 임대웅 UNEP-FI 한국대표: UNEP-FI는 발족한지 약 30년이 됐고, 주로 지속가능금융을 위주로 활동해왔다. 발족 당시 UNEP-FI의 은행 및 금융사 회원사의 환경, 사회, 거버넌스 이슈가 주가에 영향을 미치기도 했고 그렇지 않은 경우도 있었다. 그때 코피 아난 전 사무총장이 Who Cares Wins 보고서 작성을 제안했다. Who Cares Wins는 먼저 이니셔티브로 시작해서 자산운용사에게 영향을 미쳤고 향후 기업의 연결고리로 발전했다.

Q. 유한킴벌리는 유엔글로벌콤팩트에 주도적으로 참여하면서 많은 활동을 해왔는 데 새로 참여하는 UNGC 회원사들에게 ESG경영에 대한 팁과 리더십의 역할을 말씀해 주신다면?

A. 진재승 유한킴벌리 대표이사: 기업 입장에서 3개의 포인트를 말할 수 있다. 1) 어떻게 회사의 경영전략에 ESG를 녹여낼 것인가를 생각해 봤을 때 경영진은 늘 ESG를 고민하고 생각해야만 ESG 내재화를 이뤄낼 수 있다. 2) 기업이 많은 도전을 받고 위기에 처해 있는 최근 현실, 체계적인 리스크 관리 시스템을 갖추기 위해 ESG전략을 따를 필요가 있고, 위기 이면에 존재한 기회를 포착하기 위해 노력해야 한다. 3) 미 대선 등 혼란스럽지만. 기업은 지금이야말로 선진 기업의 ESG전략을 따라갈 기회이다. 혼자 가는 것이 아니라 함께 연합하면 더 큰 결과를 얻어낼 수 있다.

[ESG 평가 및 공시]

Q. EU는 올해 4월, ESG 평가기관을 규제하는 ESG 평가 규정(ESGR)을 채택했다. ESG 평가기관의 신뢰성, 공정성 등을 확보하기 위해 어떤 노력이 필요한지?

A. 정재규 한국ESG기준원 센터장: 사실 국내에 ESG 평가기관은 존재하지만, 평가시장이 잘 형성되어 있다고 보기는 어렵다. 제대로 평가를 하는지에 대해 규제도 받아야 하지만 현재로서는 한계가 많다. 평가기관에 대해 자율 규제를 시행하고 있지만, EU의 경우 규제 법안이 마련되어 있다. 즉, 한국도 평가기관에 대한 규제 등을 통해 신뢰성과 공정성을 확보하기 위해 노력해야 한다.

그렇다면 평가기관은 기관마다 평가가 다른 이유를 해소시키기 위해 노력을 해야 한다. 우리 기관의 평가는 어떠한 기준과 목적으로 이루어졌고, 어떻게 활용될 수 있는지 안내해주는 것이 필요하다. 단순히 점수만 주는 것은 신뢰성을 저하시킬 위험이 있다. 따라서 기업에게 평가기준과 방법을 투명하게 공개하고, 평가결과의 활용 등에 대해 기업과 소통할 필요가 있다.

Q. 최근 몇 년 사이 지속가능성 이니셔티브들이 빠르게 성장하고 있다. CDP 최근 동향 및 성장세, UNGC와 KoSIF가 함께 국회 ESG 포럼도 발족했는데, 공시의무화 관련해서 활동도 같이 설명해달라.

A. 이종오 한국사회책임투자포럼 사무국장: CDP는 기후변화, 물, 산림자원 등 환경이슈와 관련하여 전세계 금융기관과 연계하여 그 범위를 점차 넓혀 왔다. 기후변화와 관련된 정보공개에 상당히 많은 노력을 해왔고 2023년 말 기준, 전세계 2만 3천여 개 기관이 정보공시를 하고 있으며 마찬가지로 많은 기관이 정보공시를 요구하고 있다. CDP는 기본적으로 TCFD 설립에 상당히 기여를 했다. 우리나라는 현재 정보공시를 언제 하는지, 어떤 기업까지 적용되는지, 규제는 어떻게 하는지 등 로드맵이 아직 마련되어 있지 않다. 해외의 경우 2025~2030년경에 몰려 있는 상황이다. 그러나 정보공시의무화가 빠르게 이루어지지 않으면 ESG영역으로부터 한국이 갈라파고스화 될 우려가 있다. 대기업의 경우 ESG 리스크에 다양한 리소스로 대응할 수 있지만 중견/중소기업의 경우 이러한 대응이 어렵다. 따라서 정보공시 로드맵이 조속히 마련되어 발표되어야 한다.

[지속가능금융]

Q. K-택소노미 수립 등 지속가능금융 생태계를 만들기 위해 앞으로 어떤 노력이 필요할지?

A. 임대웅 UNEP-FI 한국대표: 전세계적으로 택소노미를 이미 도입했거나 개발 중에 있다. 한국은 K-택소노미를 2021년 말에 EU보다 빠르게 도입했다. EU택소노미의 상장기업 대상 공시가 주요 골자라면 K-택소노미는 신용보강, 사모펀드 등 금융지원 위주이다. 내 기업의 경제활동이 어떻게 이루어지고, K-택소노미와 어떻게 부합할 수 있을지 아는 것이 중요하다. 또한 분류체계를 조금 더 세밀화할 필요가 있다.

Q. 자산건전성 평가에 지속가능성을 포함하는 것이 중요해지고 있다. 보험사 참여 등 노력하고 있으신걸로 아는데 지속가능금융 관련 섹터 중 집중하는 분야가 있는지?

A. 이종오 한국사회책임투자포럼 사무국장: 자본의 대이동이 없는 사회변화는 있을 수 없다고 생각한다. 따라서 금융의 관점에서 자본이 지속가능한 경제로 흘러가도록 만들 필요가 있다. 이 때 중요한 것은 자산건전성 평가이다. 특히 ESG 리스크, 더 구체적으로는 기후위기 리스크, 고탄소 자산 등을 평가해야 한다. 금융당국과 정부가 이러한 평가를 개발하고 시행할 노력을 해야 한다. 지금까지 우리는 공시면 공시, 택소노미면 택소노미 등 글로벌 규제에 파편적으로 대응을 해왔다고 생각한다. 자산건전성 평가 역시 개별적인 대응이 아니라 총체적인 관점에서 접근해야 한다.

[ESG 발전을 위한 기여]

Q, ESG경영 강화를 위해 각자 속한 기관에서 또는 개인적으로 달성하고자 하는 목표나 비전이 있다면 무엇인지?

A. 진재승 유한킴벌리 대표이사: 부족하지만 우리 기업이 갖고 있는 사례를 적극적으로 공유할 것이다. 유한킴벌리는 많은 이니셔티브와 기업 얼라이언스에 참여하고 있는데, 특히 식품 섹터나 의류, 서비스 등 다양한 섹터에서 연합을 구축하는 것이 중요하기 때문에 많은 기업이 함께 동참해주길 바란다.

A. 정재규 한국ESG기준원 센터장: 규제는 반드시 필요하다. 시장의 자율적인 기능을 해치지 않으면서 규제가 이루어져야 한다. 한국ESG기준원도 여러 기업들에게 도움을 줄 수 있도록 노력할 것이다.

A. 이종오 한국사회책임투자포럼 사무국장: 지속가능금융 쪽에 중점을 두고 활동을 이어갈 예정이며, ESG 워싱을 방지하기 위한 노력을 해 나갈 것이다.

A.임대웅 UNEP-FI 한국대표: ‘Who Sustains Wins’가 핵심이라고 생각한다. 내일 지구가 멸망해도 한 그루 나무를 심는 마음이 ESG라고 생각한다. 지속가능하게 하면 반드시 이긴다.

토크콘서트의 좌장을 맡은 이은경 유엔글로벌콤팩트 한국협회 실장은 ESG 탄생 20주년,성인의 해를 맞이하여 ‘불완전하지만 영원한 사랑’의 의미를 가진 보라색 장미를 KLS 행사의 테마로 선정한 이유를 언급하며, 그 의미처럼 우리가 가는 지속가능성의 여정이 계속 불완전하고 불확실하겠지만, 지구와 인류가 공존하는 가치는 영원히 지속되어야 한다고 설명했습니다. 그러나 그 과정에서 기업은 낙관주의를 잃지 않고 함께 연대하며 지속가능성에 대한 고민을 나누고 해답을 찾아가기를 기대한다며 세션을 마무리했습니다.

2024년 11월 11일부터 22일까지 아제르바이잔 바쿠에서 열린 제29차 유엔기후변화협약 당사국총회(COP29)에서는 전 세계 198개 당사국이 참여해 파리협정 목표에 맞춰 국가 온실가스 감축 목표 이행과 에너지 전환 가속화를 논의했습니다. 이번 회의에서는 신규 기후재원목표(New Collective Quantified Goal, NCQG)설정 및 국제 탄소시장 규칙 완성을 포함한 글로벌 기후목표 달성을 위한 중요한 합의를 도출했습니다. 한편, 선진국과 개도국 간 재정적 책임 분담에 여전히 의견 차이가 남아 있어 향후 논의가 계속 지속될 것으로 예상됩니다.

COP29 개최 시기에 맞추어 MSCI Sustainability Insistute에서 발간한 ‘Net-Zero Tracker’ 보고서는 기후변화에 대한 경제 전반의 진행 상황을 다양한 지표를 통해 분석합니다. 이 보고서는 상장 기업들의 탄소감축 속도를 평가하고, 개발도상국에서의 기후전환 자금조달 문제를 집중적으로 조명합니다. MSCI의 온도 상승 추정치(MSCI’s Implied Temperature Rise metric, ITR) 지표를 활용해 기업들의 기후 목표와 실제 성과를 분석하고, 기업들의 기후목표 설정 현황과 탄소 배출량 공개 수준에 대해 실질적 통찰을 제시합니다.

올해의 COP29는 1.5°C 이상 온난화가 이미 발생한 첫 해라는 상징적인 의미하에 개최되었습니다. 투자자들은 심각해지는 기후위험에 대한 우려를 표명하며, 실물 경제의 탈탄소화 속도가 예상보다 더디다는 이유로 기후 공약에 대한 이행 속도를 조정하려는 움직임도 보이고 있습니다. 그럼에도 불구하고, 개발도상국에서 에너지 전환 및 적응에 필요한 자금 조달 확대는 여전히 협상에서 중요한 쟁점으로 제기되었고, 저탄소 기술로의 자본 흐름은 꾸준히 이어지고 있습니다. 지난 8년 동안 재생에너지 투자는 화석연료 관련 투자를 초과했으며, 전 세계 에너지 투자 중 약 3조 달러의 3분의 2가 저탄소 기술에 투자될 예정입니다.

이러한 전환의 투자가 중요해지는 시점에, 전환투자 환경을 이해하고, 기후 공약과 투자 목표를 연결하기 위한 현재 현황을 살펴보고자 합니다.

※본문은 MSCI Sustianability Institute 보고서 내용을 번역 및 재구성하였습니다.

A

1. COP29 주요 의제 및 결과

올해 COP29의 주요 쟁점은 기후재원을 조성하기 위한 기후금융에 관한 논의였습니다. 본 회의에서는 기후변화 대응을 위한 국제사회의 중요한 진전을 보여주었으나, 선진국과 개도국 간 재정적 책임 분담에 여전히 이견이 존재함을 드러났습니다. 또한, 탄소시장 규칙 확립과 신규 재원 목표 설정에는 의미 있는 진전이 있었지만, 실제 실행 과정에서의 여러 도전 과제가 예상됩니다. 특히 기후변화에 취약한 국가의 피해를 최소화하기 위해 국제적 협력과 신뢰 구축의 필요성이 더욱 강조되었습니다. 한편 차기 COP30은 2025년 브라질에서 열릴 예정으로, 각국의 이행 과제와 신규 목표 달성 여부가 주요 쟁점이 될 전망입니다.

다음은 COP29에서 논의된 주요 의제를 요약한 내용입니다.

신규 기후재원목표(New Collective Quantified Goal, NCQG) 합의

국제사회는 2035년까지 연간 1조 3000억 달러의 기후재원을 조성하기로 합의했습니다. 이 중 연간 3,000억 달러는 선진국이 주도적으로 부담하기로 했습니다. 이는 기존 1000억 달러 목표보다 3배 이상 확대된 것으로, 공공·민간 재원이 모두 포함됩니다. 선진국과 개도국 간 기후재원 부담을 두고 갈등이 있었으나, 남남협력(South-South Cooperation)을 통해 개도국의 자발적 기여를 장려하는 타협안을 도출했습니다.

국제탄소시장 기반 확립

파리협정 제6조에 따라 국제탄소시장 규칙이 협상 시작 9년 만에 완성되었습니다. 주요 내용은 △국가 간 자발적 감축협력사업 절차(6.2조) △국제감축실적(Internationally Transferred Mitigation Outcomes, ITMOs) 관리 및 허가 절차 △감축실적 보고 불일치 처리 방안 등이 포함되었습니다. 이와 함께, 제6.4조 메커니즘의 배출 기준선과 탄소 제거 활동 범위 표준이 확립되었고, 메커니즘 등록부 운영 방법도 구체화되었습니다. 이를 통해 탄소시장의 작동 기반이 완비되었다고 평가됩니다.

국제 협력 강화 이니셔티브 참여

유기성 폐자원에서 발생하는 메탄 배출 감축을 위해 구체적인 정책과 로드맵을 수립하며 폐기물 관리의 새로운 전환점을 마련했습니다. 또한, ‘기후행동을 위한 물 이니셔티브’와 ‘바쿠 글로벌 기후 투명성 플랫폼’을 통해 개도국의 기후 대응 투명성과 신뢰를 높이는 국제 협력 방안이 논의되었습니다. 그 밖에 도시와 건물 시스템의 온실가스 감축 강화가 강조되었으며, 디지털 플랫폼 신설로 지속적이고 실질적인 감축 행동을 촉진하기 위한 기반이 구축되었습니다.

적응 및 감축 노력

적응 분야에서는 ‘바쿠 적응 로드맵’이 채택되었으며, 글로벌 적응 목표(The Global Goal on Adaptation, GGA) 평가 지표를 개발하기 위한 작업 일정이 설정되었습니다. 온실가스 감축 작업 프로그램(Mitigation Ambition and Implementation Work Programme, MWP)에서는 건물과 도시 시스템에 대한 논의가 이루어져 전 세계 감축 지침으로 활용될 수 있는 진전을 보였습니다.

한국의 역할

한국은 에너지 저장 및 전력망 서약 수소 행동 이니셔티브에 동참하기로 결정하였습니다. 2030년까지 세계 에너지 저장 시스템(ESS) 용량을 6배, 전력망은 2040년까지 8000만km를 추가 또는 개조하기로 결의하였습니다. 이에 준하여 우리나라도 재생에너지 확대를 위한 기반 시스템을 갖도록 노력해야 하는 책무가 주어졌습니다.

A

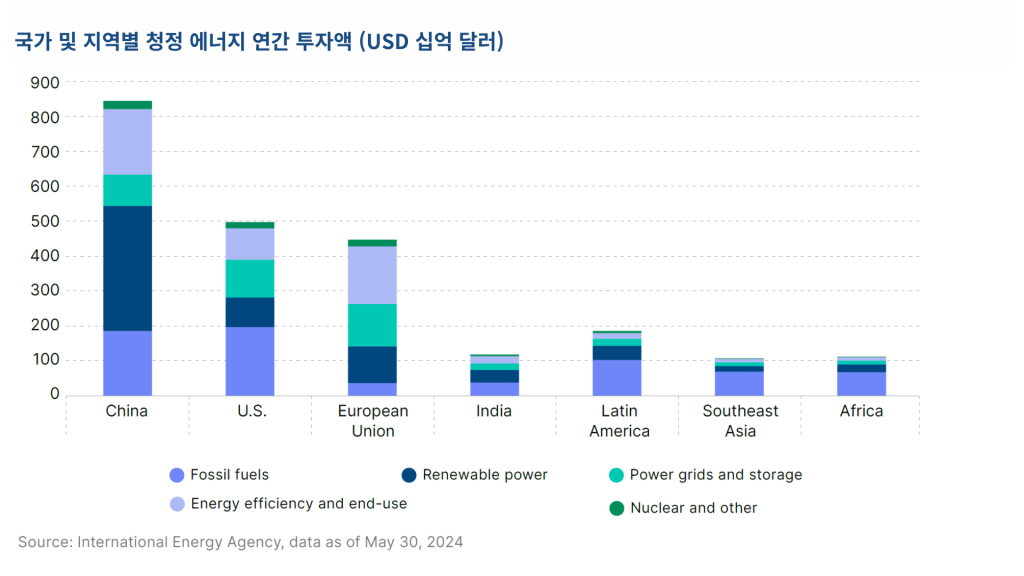

2. 국가 및 산업별 상장기업의 탄소배출 현황

COP29에서 정부와 민간 부문에서 기후행동을 지원하는 금융의 역할이 더욱 강조되었습니다. 비즈니스와 금융계 리더들은 각국 정부가 기후투자 촉진을 위한 국가 기후계획을 마련할 것을 요구하고 있으며, 투자자들은 이를 지원하는 정책 부재로 전환 중심의 포트폴리오 관리에 어려움을 겪고 있다고 지적했습니다.

전 세계 온실가스 배출량의 약 5분의 1을 차지하는 상장기업들은 정부의 저탄소 에너지 투자 지원이 탄소중립 실현에 중요한 기회를 제공한다고 평가합니다. 이는 자국 내 기업들이 탄소배출 저감뿐만 아니라 탄소중립 목표 달성을 방해하는 요소를 제거할 수 있는 방안으로도 여겨지고 있습니다.

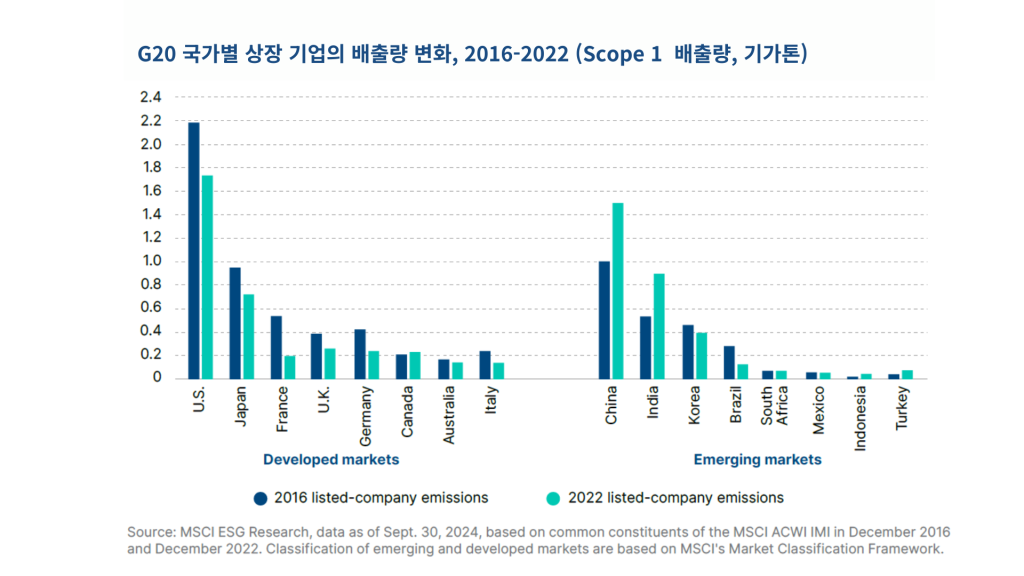

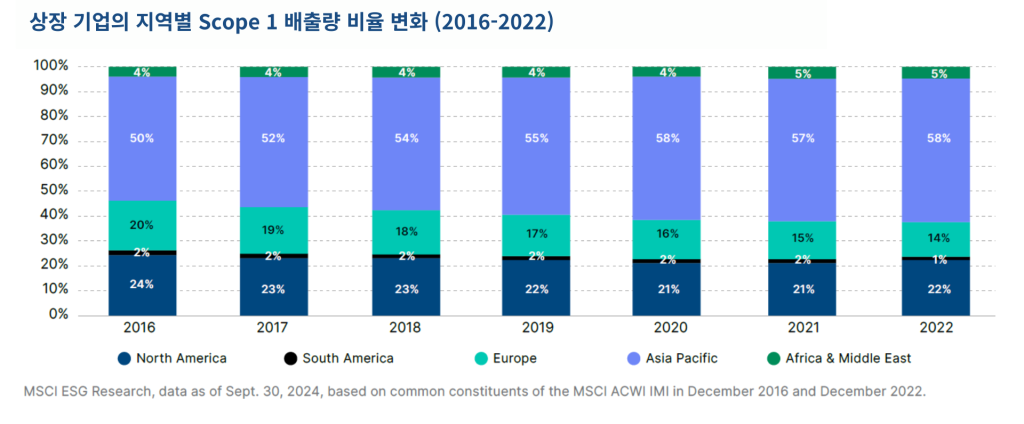

G20 국가 상장기업들의 탈탄소화 성과를 보면, 11개국 기업들의 Scope1 배출량은 파리협정 이후 6년 동안 감소한 반면, 5개국 기업들의 배출량은 같은 기간 동안 증가했습니다. 선진국 기업들의 대부분은 배출량을 줄였고, 신흥시장 기업들의 대부분은 배출량이 증가했지만 몇몇 예외도 있었습니다. 예를 들어, 캐나다에 본사를 둔 기업들은 배출량이 증가했으며, 반면 브라질, 멕시코, 남아프리카공화국, 한국의 기업들은 배출량을 줄였습니다. 전반적으로 2016년에서 2022년까지 상장기업의 Scope1 배출량은 약 18% 증가했으며, 이는 전 세계 온실가스 배출량 증가율 8%를 초과하는 수치입니다.

이러한 데이터는 국가와 민간 부문이 더욱 긴밀히 협력하여 배출량 감축목표를 설정하고, 이를 달성하기 위한 구체적인 금융 정책과 투자 전략을 마련할 필요성을 시사합니다.

※각 국가에 소재한 상장 기업의 총 Scope 1 배출량을 의미하며, 해당 국가에서의 배출량 비율을 의미하지는 않습니다.

산업별 배출량 경로 비교 및 추진 전략

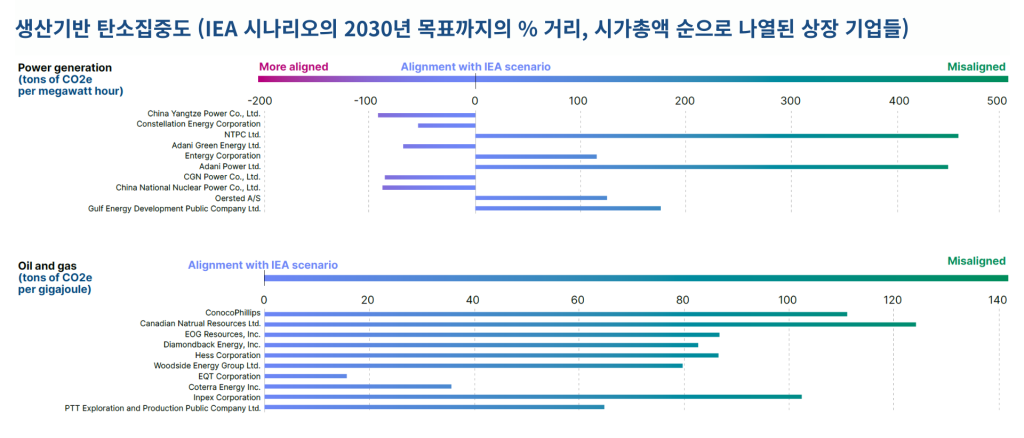

다음으로는 5대 탄소집약적 배출 산업인 전력, 석유 및 가스, 석탄, 철강, 시멘트 산업에 속한 상장 기업들의 현 위치와 탄소중립 목표 달성까지의 차이를 분석했습니다. 이 분석에서는 전통적인 재무지표인 매출 대신, 핵심 경제 활동인 생산 단위와 밀접하게 관련된 ‘생산기반 탄소집약도(Production-based emissions intensity)’ 지표를 사용하였습니다.

‘생산 탄소집약도’는 기업의 온실가스 배출량을 각 산업의 생산량(예: 발전된 전력량, 추출된 석유 및 가스, 생산된 철강 및 시멘트 톤수)으로 나눈 값입니다. 전통적인 재무지표는 통화 시장의 변동이나 인플레이션 같은 외부 요인에 영향을 받을 수 있어 실제 물리적 생산량과는 무관한 요소들이 반영될 수 있습니다. 반면, ‘생산기반 탄소집약도’는 탄소 효율성을 기준으로 같은 산업 내 기업들을 보다 정확하게 비교할 수 있도록 도와줍니다. 이는 넷제로 목표 달성 여부를 평가하는 기준이 될 수 있으며 각 기업이 탄소배출을 줄이기 위한 전략을 구체적으로 수립하도록 돕습니다.

국제에너지기구(International Energy Agency, 이하 IEA)는 2050 넷제로 시나리오에서 지구 온난화를 산업화 이전 수준보다 1.5°C 이내로 제한하면서, 각 산업이 넷제로 목표를 달성할 수 있는 경로를 제시했습니다. 아래 표는 각 산업에서 매출의 75% 이상을 차지하는 기업들을 대상으로, 생산기반 탄소집약도와 IEA가 제시한 2030년 탄소집약도 경로의 차이를 비교한 데이터입니다. 즉, 이 비율은 IEA의 넷제로 경로와 얼마나 일치하는지를 보여줍니다.

전력 생산량에서는 화석 연료로 전력을 생산하는 기업이 원자력, 수력, 또는 기타 재생에너지원으로 전력을 생산하는 기업보다 높은 생산기반 탄소집약도를 보입니다. 석유 및 가스 기업의 탄소집약도는 여러 요인에 따라 달라지는데, 첫 번째는 석유 대비 가스에서 발생하는 수익 비율로, 가스 생산 기업은 평균적으로 석유 생산 기업보다 탄소집약도가 낮습니다. 두 번째로, 석유 생산 기업의 경우, 석유의 출처에 따라 배출 집약도에 차이가 있습니다. 예를 들어, 오일샌드에서 추출한 석유는 기존 석유보다 더 많은 에너지가 필요하므로 배출 집약도가 높습니다.

생산량도 중요한 요소입니다. 일반적으로 더 많은 배럴을 생산할수록 생산 효율성이 높아지기 때문에, 걸프 지역의 석유 생산업체는 북미의 생산업체에 비해 평균적으로 탄소집약도가 낮고 탄소 효율이 높습니다. 특히 석유 1배럴은 어느 장소에서 연소되든 동일한 양의 온실가스를 배출하므로, 기업이 얼마나 효율적으로 생산할 수 있는지가 핵심입니다. 이는 석탄 1톤이나 시멘트 1톤에도 마찬가지이며, 화석 연료에 계속 의존하는 경우, 에너지를 효율적으로 생산하는 것이 핵심 과제일 것입니다.

비상장 기업의 탈탄소화 진행 상황 추적

비상장 시장의 기업 규모는 상장 기업보다 더 크며, 전 세계적으로 기관 투자자들이 점점 더 많은 비중을 비상장 기업에 투자하고 있습니다. 비상장 기업은 청정에너지 기술 개발과 탈탄소화 추진에 있어 중요한 역할을 하지만, 비상장 기업의 온실가스 배출량을 정확히 추정하는 것은 공개된 정보의 부족으로 인해 매우 어렵습니다. 대부분의 비상장 기업은 탄소 배출량이나 기타 기후 관련 정보를 공개할 의무가 없기 때문에, 배출량 추정은 주로 모델링된 데이터에 의존할 수밖에 없습니다.

MSCI Sustainability Institute는 2024년 6월 기준으로 사모펀드가 투자한 약 65,000개 비상장 기업에 대한 탄소집약도 데이터를 수집 및 추정하여, 이들 기업의 총 Scope 1 배출량은 연간 약 73억 톤 CO2e로 추정하였습니다. 이는 상장 기업의 연간 배출량의 약 2/3(64%)에 해당하는 수치로, 사모 시장에서의 탈탄소화와 넷제로 달성을 위한 기후 관련 투자자들의 참여가 더욱 중요하다는 점을 시사합니다.

A

3. 글로벌 기후금융 환경 분석

COP29에서는 개발도상국의 청정에너지 전환과 더 따뜻해진 기후에 적응하기 위해 수조 달러의 자금 조달이 필요하다는 점에서 민간 부문의 역할이 더욱 강조되었습니다. 특히, 기후목표 달성과 지속가능한 개발 및 성장을 지원하기 위해서는 2030년까지 중국을 제외한 개발도상국에서 기후 완화를 위한 투자가 기존보다 8~16배 증가해야 한다고 추정됩니다.

그러나 이러한 필요 투자 규모는 실제로 투자가능한 기회와 일치하지 않는 상황입니다. 이는 자금의 효율적인 흐름과 투자 활성화를 위해 보다 혁신적인 금융 메커니즘과 민관 협력이 요구된다는 점을 시사합니다. COP29의 논의는 이러한 격차를 줄이고 기후금융을 더욱 효과적으로 활용하는 방안을 모색하는 데 중점을 두었습니다.

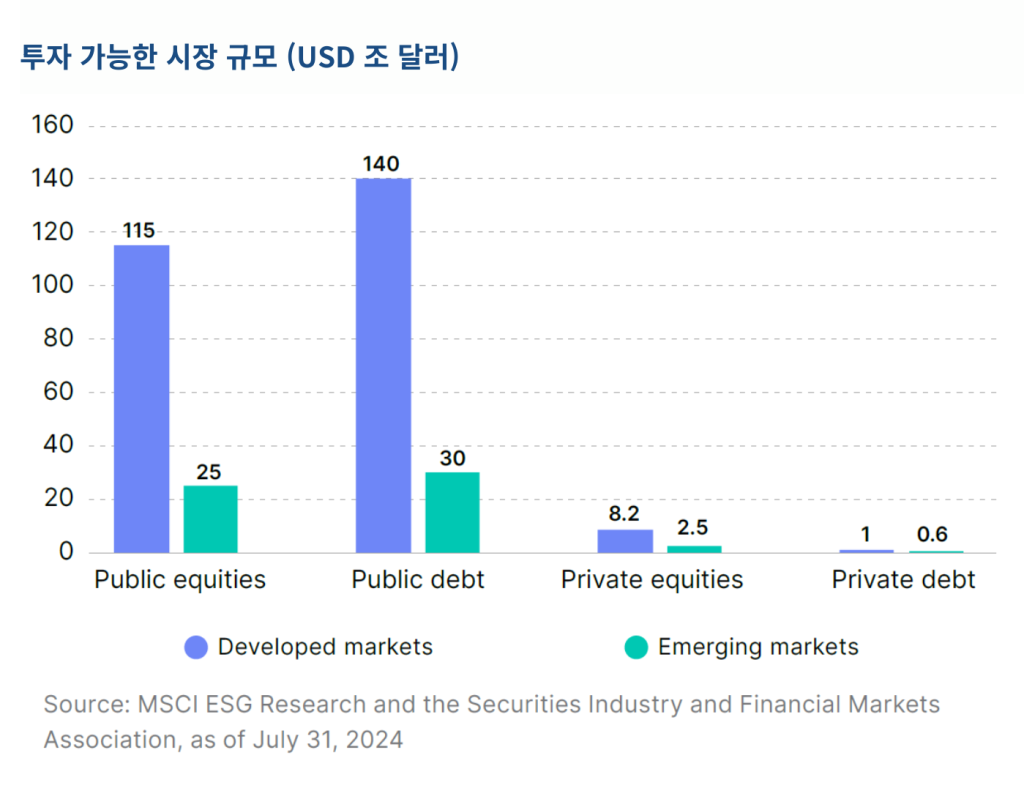

전 세계 투자 가능 시장: 자본시장의 지역적 불균형

현재 청정에너지 투자의 상당 부분이 미국, 유럽, 중국에 집중되고 있는 가운데, 중국을 제외한 신흥시장이 차지하는 비중은 전 세계 청정에너지 투자에서 단 15%에 불과합니다. 이러한 불균형 상황은 자본시장에서도 유사하게 나타납니다. 2024년 7월 기준, 선진국 경제의 상장주식 가치는 총 115조 달러로 신흥시장의 약 5배에 달하며 공공 부채 규모 또한 선진국이 약 140조 달러로 신흥국의 5배 이상입니다.

사모시장에서도 이러한 격차는 두드러집니다. 선진국의 사모 주식 가치는 신흥국의 3배 이상이며, 사모 부채 가치 역시 거의 두 배에 달합니다. 요약하자면, 선진국이 공모 및 사모 시장 모두에서 압도적인 규모를 차지하고 있으며, 신흥시장의 자본시장 규모는 상대적으로 제한적인 상황입니다.

지역별 자본 조달 현황

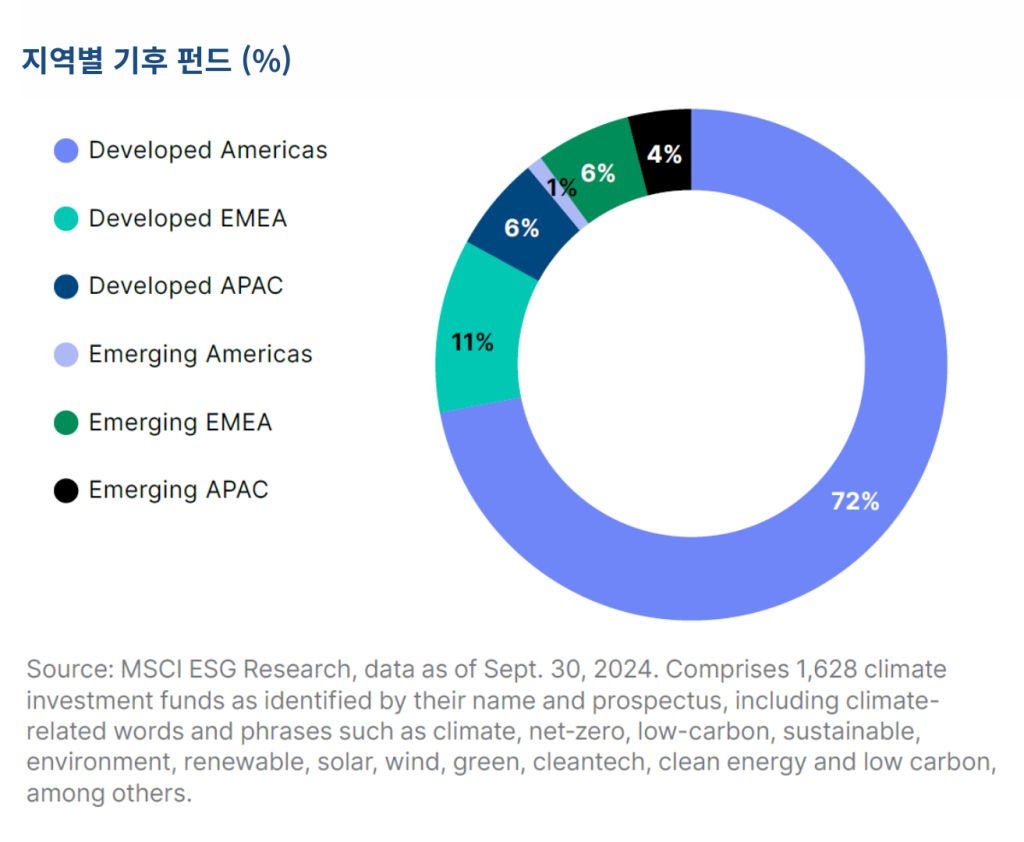

2024년 9월 기준, 공모펀드와 상장지수펀드(Exchange-Traded Funds, ETFs) 등 상장된 투자 수단들이 전 세계적으로 약 70조 달러 규모의 자산을 운용하고 있습니다. 그 중 기후펀드는 탈탄소화 포트폴리오와 기후변화 대응을 위한 다양한 기후 솔루션 및 기술 투자 전략을 활용하고 있습니다. 특히 기후펀드는 2023년에만 자산이 18% 증가하는 등 최근 몇 년 동안 큰 성장을 보였습니다. 이러한 기후펀드는 전 세계 지속가능펀드 시장의 약 5분의 1을 차지하고 있습니다.

하지만, 이러한 기후펀드 자산의 대부분은 여전히 선진 시장에 집중되어 있습니다. 미국 기업이 전체 기후펀드 투자에서 거의 4분의 3인 72%를 차지하고 있고, 신흥 시장은 10%를 조금 넘는 비중에 그치고, 아프리카와 같은 소외된 지역은 2%미만에 불과합니다. 이는 기후펀드의 급성장하고 있음에도 불구하고, 자본이 개발도상국으로 확장되지 못하고 있음을 보여줍니다.

자본 조달에서도 비슷한 추세를 보였습니다. 2015년 이후 에너지, 유틸리티, 산업, 소재 부문의 기업들이 공모시장에서 조달한 자금의 거의 절반(48%)이 신흥 시장으로 유입되었습니다. 이 자본의 대부분은 중국과 인도로 흘러갔습니다. 그러나 G20 국가를 제외하면, 신흥시장 내에서도 자본 유입에 큰 차이가 있었습니다. 같은 기간 동안 탄소집약적 부문에서 조달된 자본 중 2%만이 아프리카(54개국)나 방글라데시, 파키스탄, 베트남 등 아시아의 신흥시장 기업들에게 돌아갔습니다.

신흥시장 기후 자금 유치

지난해 COP28에서 각국은 전 세계 재생에너지 용량을 3배로 늘리는 목표에 합의했습니다. 이 목표를 달성하기 위해서는 중국을 제외한 개발도상국에서 청정에너지 투자 규모를 10년 동안 4배로 늘려야 합니다. 그러나 신흥시장과 개발도상국에서 민간 부문 자금을 유치하는 데는 여러 장애물이 존재합니다. 이는 기후 관련 투자만의 문제는 아니며, 개발 금융 기관들이 오랫동안 지적해온 구조적인 문제들이기도 합니다.

주요 장애물로는 높은 자본 비용, 거래 파트너의 낮은 신용도, 정치적 불안정성, 그리고 부족한 금융 인프라가 있습니다. 이러한 문제들은 기관 투자자들이 안정적이고 매력적인 수익을 올리기 어렵게 만듭니다. 예를 들어, 선진 시장인 미국과 유럽에서는 지난 10년 동안 평균 차입 비용(borrowing costs)이 약 5~8%였으나, 신흥 시장에서는 8%에서 15% 사이로 높고, 프론티어 시장에서는 15%를 초과할 수 있습니다. 이러한 차이는 주로 국가의 거시경제 정책, 높은 인플레이션과 이에 따른 높은 이자율에서 비롯됩니다.

또한, 신흥 시장에서는 장기 국채 금리가 상대적으로 높고 변동성이 커지는 경향이 있습니다. 차입 비용은 프로젝트와 산업 부문별 리스크를 반영하는데, 예를 들어, 신흥 시장에서 태양광 발전 및 저장 프로젝트의 비용이 선진국보다 두 배 정도 더 비쌀 수 있습니다. 이는 높은 차입 비용과 리스크 요인들이 민간 투자자들이 자금을 유치하는 데에 큰 장애물로 작용하고 있습니다.

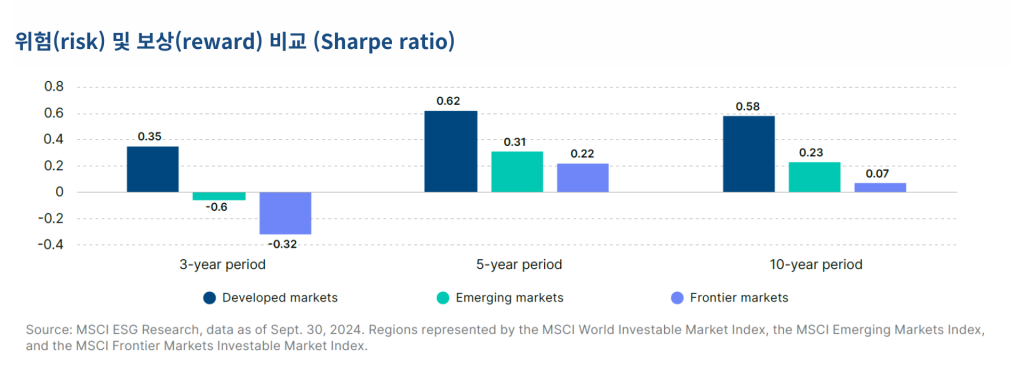

시장별 수익률 비교

선진국 시장은 최근 몇 십 년간 신흥국 및 프런티어 시장에 비해 높은 위험조정 수익률(risk-adjusted returns)을 기록해왔습니다. 예를 들어, 2024년 9월 기준으로 선진국 시장의 10년간 주식 투자 수익률은 9.84%였으며, 신흥국 시장은 8.18%, 프런티어 시장은 1.66%에 그쳤습니다. 또한 선진국 시장에 대한 투자는 동일한 수준의 보상을 얻기 위해 더 적은 위험을 감수하는 경향이 있어, 샤프 비율(Sharpe ratio, 위험 대비 수익률을 측정하는 지표)을 통해 보면 선진국 투자가 더욱 매력적으로 평가됩니다.

현재까지, 그리고 앞으로의 접근 방식

현재 개발도상국의 청정에너지 전환과 기후적응을 위한 민간 투자 대부분은 다자개발은행과 개발 금융 기관 등이 제공하는 메커니즘을 통해 이루어집니다. 해당 기관들은 프로젝트의 사업성을 높이고, 투자자에게 확실성을 제공하는 정책과 규제를 마련하여 투자 유치를 촉진하고 있습니다. 예를 들어, 브라질은 전력 시장 개혁과 개발은행의 지원을 통해 재생에너지 용량을 확대했고, 파키스탄과 이집트도 다자개발은행의 인센티브를 활용하여 청정 기술에 자금을 조달했습니다. 그러나, 이러한 방식은 종종 한 번에 하나의 거래를 요구하며, 고도화 맞춤화가 필요하기 때문에 대규모 확장을 위한 도전 과제를 안고 있습니다.

현재 기후 관련 투자에 사용되는 민간 자본은 제한적이며, 개발도상국의 기후 프로젝트에 필요한 자금을 조달하는 데 어려움을 겪고 있습니다. 특히 공적 연금과 국부펀드는 높은 위험을 감수할 수 없어 일부 신흥시장 투자에 제한적입니다. 대신, 임팩트를 중심으로 하는 투자자들이 더 큰 위험을 감수하며 이러한 시장에 투자를 유도하는 역할을 할 수 있습니다.

미래에는 시장 기반 메커니즘과 혼합금융 접근 방식이 더 널리 활용될 것으로 예상됩니다. 예를 들어, 탄소거래는 민간 자본을 유치하는 중요한 방법으로 떠오르고 있습니다. 탄소 프로젝트를 통해 청정 에너지에 대한 자본 유치를 목표로 하는 국가들은 점점 더 많아지고 있으며, 이는 개발도상국에 대한 민간 투자자들의 관심을 끌고 있습니다.

투자를 촉진하는 정책도 매우 중요합니다. 정부는 경제 여건을 개선하고, 기업들이 청정 에너지 전환을 위한 방향성을 제시할 수 있도록 국가 기후 계획을 활용할 수 있습니다. 이러한 계획은 민간 투자자들에게 투자 방향을 제시하며, 기후목표 달성에 필요한 전략을 조정하는 데 중요한 정보의 원천이 됩니다.

A

4. 상장 기업의 탈탄소화 진행 현황

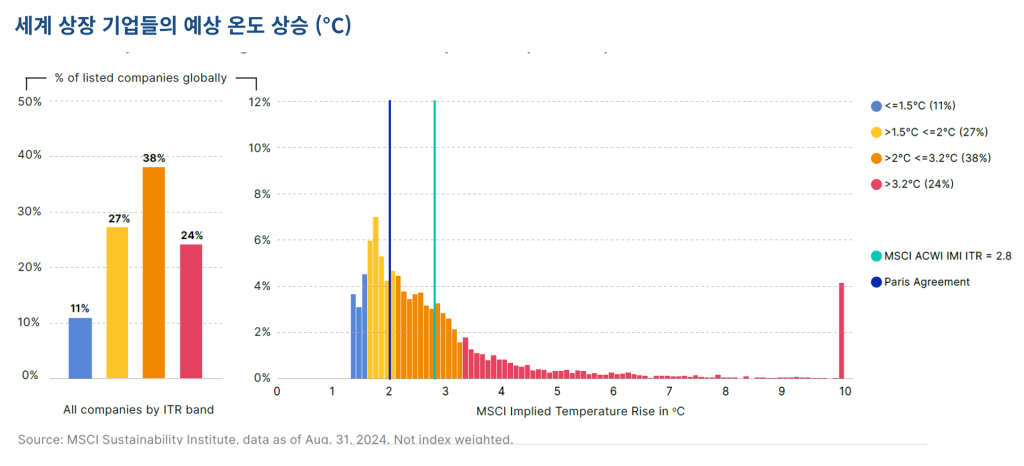

2024년 8월 MSCI의 ITR 지표 분석에 따르면, 전 세계 상장 기업의 온실가스 배출량과 예상되는 탈탄소화 경로는 산업화 이전 대비 지구 평균 온도가 2.8°C까지 상승할 수 있는 궤적과 일치하는 것으로 나타났습니다. 이는 현재 기후 목표와의 괴리가 상당히 크다는 점을 시사합니다.

현재 상장 기업 중 11%는 1.5°C 상승 목표에 부합하는 수준의 배출량을 기록하고 있으며, 추가로 27%는 1.5°C에서 2°C 사이의 목표에 근접한 상태입니다. 반면, 62%의 기업들은 2°C 임계값을 초과하는 배출 궤도에 있으며, 이 중 약 1/4(24%)은 3.2°C를 초과할 것으로 전망됩니다.

지역과 시장별로는 유럽, 중동, 아프리카 지역의 선진국 기업들이 파리협정 목표와 가장 근접한 탈탄소화 경로를 따르고 있습니다. 반면, 같은 지역의 신흥 시장 기업들은 아직 글로벌 목표에 부합하는 감축 노력을 충분히 이행하거나, 감축을 약속하지 않은 것으로 분석됐습니다. 일반적으로 선진국에 속한 기업들의 탈탄소화 궤적이 신흥 시장 기업보다 글로벌 기후목표와 더 밀접하게 일치하는 양상을 보여줍니다.

이 분석은 많은 기업이 여전히 기후목표 달성을 위해 더 강력한 조치가 필요하다는 점을 강조하며, 온실가스 배출량 감축을 위한 보다 긴급하고 포괄적인 노력이 요구된다는 점을 시사합니다.

산업별 탈탄소화 진척도

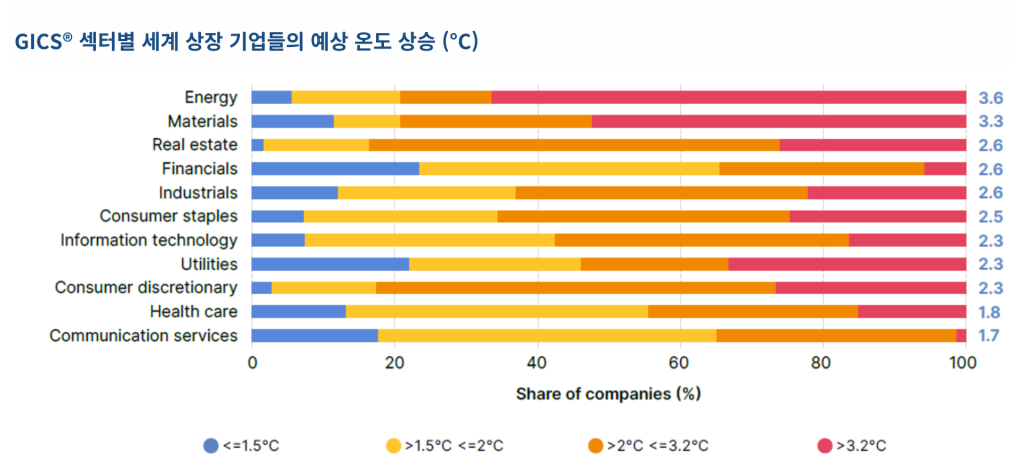

아래 표는 전 세계 주요 산업군별로 기업들이 글로벌 기후 목표에 부합하는 탈탄소화 경로를 얼마나 충족하고 있는지를 보여주니다. 분석에 따르면, 8개 산업군의 기업들은 산업화 이전 대비 지구 온도 상승을 2°C 이내로 유지하는 데 평균적으로 부합했지만 에너지 및 원자재 부문과 같은 주요 온실가스 배출 산업뿐 아니라 자동차, 의류 제조, 호텔, 리조트, 레저 등산업군은 목표를 충족하지 못하고 있습니다.

투자자와 금융 기관의 경우, 탄소 집약적인 에너지, 원자재, 제조업 분야에서 주의 깊게 살펴볼 필요가 있습니다. 특히 이들 기업이 중간 단계의 탄소중립 목표를 설정하고 이를 위한 감축 조치를 실제로 실행하고 있는지, 그리고 기후 솔루션과 관련된 투자에 적극적으로 참여하고 있는지를 확인하는 것이 중요합니다.

과학기반 감축목표 설정 기업의 증가

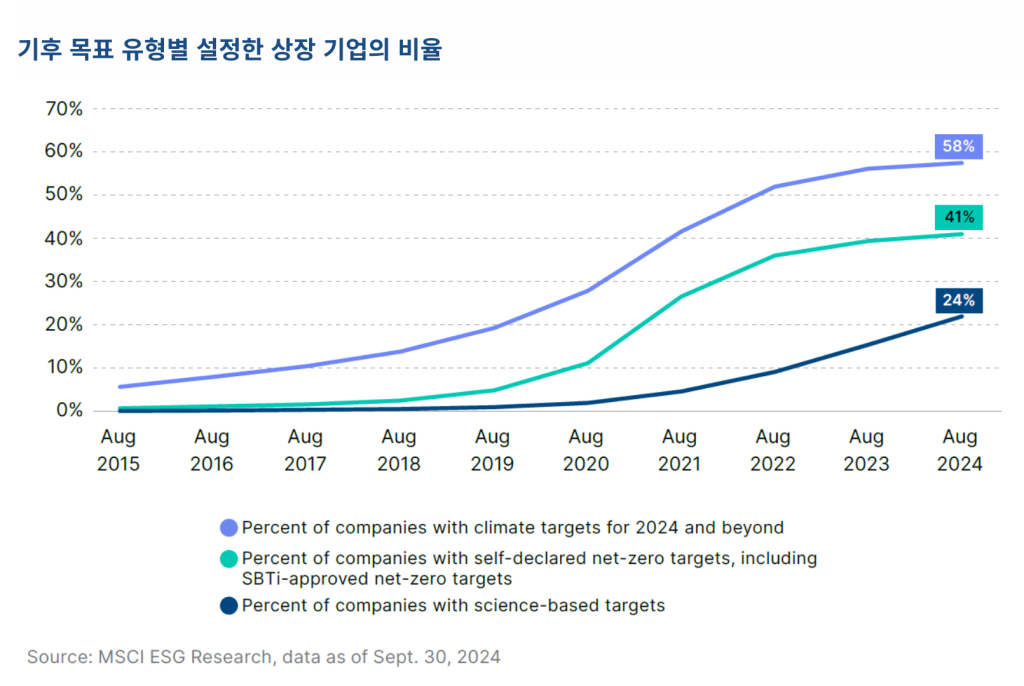

2024년 9월 30일 기준으로, 전 세계 상장 기업 중 약 4분의 1(24%)이 과학기반 감축목표 이니셔티브(Science Based Targets initiative, 이하 SBTi)에서 개발한 기업 넷제로 표준에 따라 모든 온실가스 배출량을 넷제로 수준으로 줄이겠다는 목표를 발표하거나 승인을 받았습니다. 이는 전년 대비 2% 증가한 수치입니다.

또한, 41%의 기업이 SBTi 또는 자체적으로 넷제로 목표를 설정했으나, 이 중 일부는 반드시 글로벌 감축목표와 일치하지 않을 수 있습니다. 전반적으로 상장 기업의 58%가 기후 공약을 발표했으며, 이 수치는 1년 전보다 2% 증가한 수치입니다. 이는 기업들이 점차 기후 문제에 대한 책임을 강화하고 있음을 보여주지만, 여전히 전체 기업 중 상당수가 SBTi를 채택하지 않은 상태임을 나타냅니다. 넷제로 달성을 위한 과학적 일관성과 구체적 행동 계획의 중요성은 더욱 강조될 필요가 있습니다.

글로벌 차원에서 보면, 상장 기업 중 39%가 업스트림 Scope3 배출량을 일부 공개해 전년 대비 8% 증가한 것으로 나타났으며, 다운스트림 Scope3 배출량을 공개한 비율은 28%로, 같은 기간동안 6% 증가했습니다.

국가별로는 큰 차이가 있는데, 일본의 대형 상장사의 경우 81%가 Scope3 배출량을 공개했으나, 중국 대형 상장사 중 공개한 기업은 10% 미만에 그쳤습니다. 반면, 미국의 공개율은 상대적으로 낮게 나타났는데 그 배경에는 기후 정보 공개 의무화 전망에 대한 불확실성이 영향을 미치고 있는 것으로 보입니다. 이는 기업들이 기후 투명성을 높이는 데 있어 아직도 제도적 안정성이 중요함을 시사합니다.

A

5.탄소배출권 시장 추적

MSCI가 탄소배출권 시장에 대해 분석한 주요 지표들을 살펴보면, 발행량, 폐기량, 그리고 가격 측면에서 다양한 변화를 볼 수 있습니다.

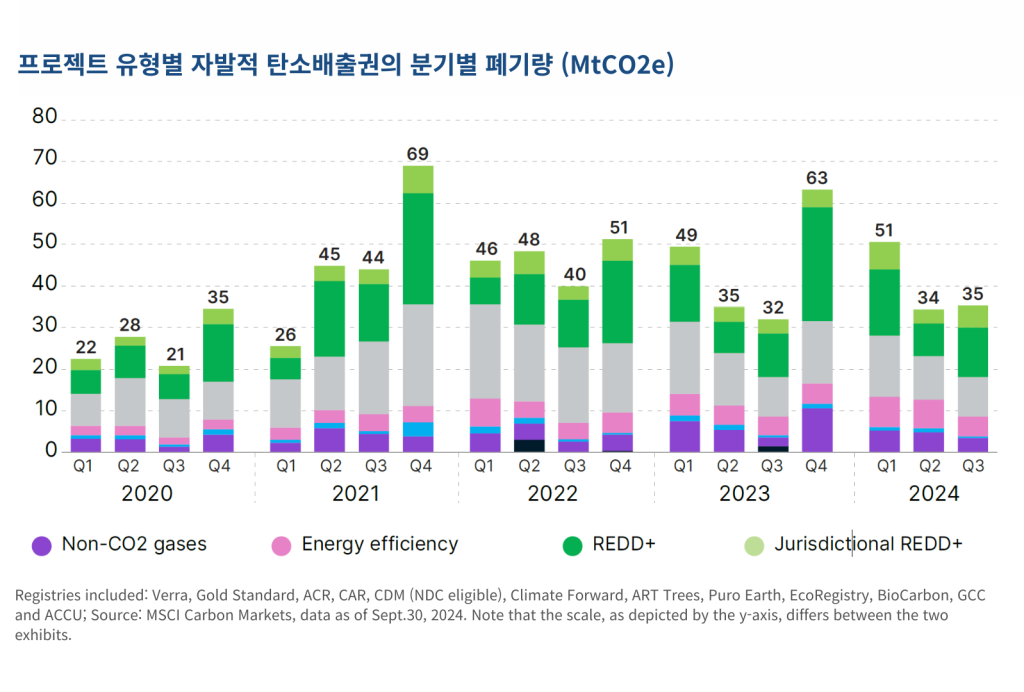

발행량 (공급 지표)

2024년 3분기 동안 등록된 프로젝트들은 총 7,800만 톤(Mt CO2e) 탄소배출권을 발행했습니다.이는 2023년 같은 기간의 6,500만 톤과 자연기반 프로젝트의 발행이 상대적으로 낮았던 분기의 6,600만 톤보다 증가한 수치입니다. 그러나 연간 발행량은 2023년 대비 2% 감소하였습니다. 자발적 탄소시장의 품질은 여전히 중요한 과제로 남아 있지만, 3분기에는 품질 개선을 위한 이니셔티브가 진전을 보였고, 이로 인해 시장 분위기는 긍정적으로 변화하고 있습니다. 특히 무결성 위원회(Integrity Council for the Voluntary Carbon Market)는 재생에너지 방법론을 제외하고 엄격한 기준을 적용하여 품질 벤치마크 설정에 집중하고 있습니다.

폐기량 (수요 지표)

올해 3분기 동안 기업들은 3500만 톤(Mt)의 탄소배출권을 폐기했습니다. 이는 2023년 3분기와 비슷한 수준이며, 폐기량은 전년 대비 3% 증가했습니다. 특히, 국제올림픽위원회, Shell, EY가 2분기에 가장 많은 폐기량을 기록했습니다.

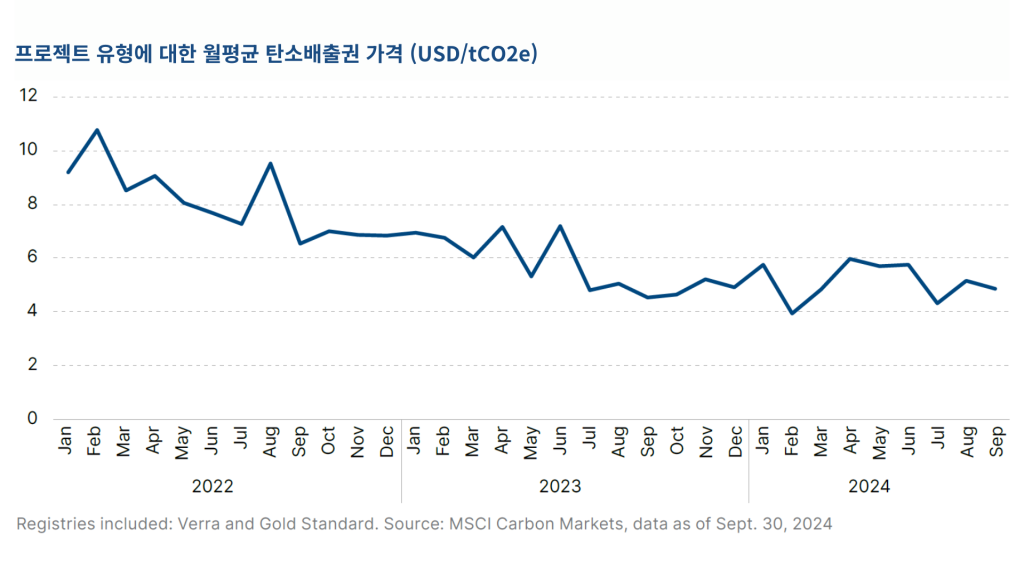

가격 측면

탄소배출권의 평균 현물 가격은 올해 3분기에 CO2e 톤당 $4.8로, 2분기 대비 18% 하락했으며, 전년 동분기와 비슷한 수준을 유지했습니다. 지난 분기 대비 25% 상승한 재생에너지 크레딧을 제외한 대부분의 프로젝트 유형에서 가격이 비슷한 비율로 하락했습니다. 한편, 자연 복원 크레딧에서는 선물 거래가 계속해서 상당한 프리미엄을 받고 있는 것으로 나타났습니다.

A

6.결론

COP29에서는 기후변화 대응을 위한 금융의 역할이 더욱 강조되었으며, 특히 정부와 민간 부문 간 협력의 중요성이 부각되었습니다. 상장기업과 비상장기업에 모두 각국의 탄소배출 저감목표를 달성하기 위한 전략적 접근이 요구되고 있으며, 국가별 특성과 산업별 특성에 맞춘 맞춤형 접근법이 필요합니다.

각국 상장기업의 탈탄소화 현황을 보면, 선진국과 신흥국 간 배출량 변화에서 큰 차이를 보이며, 이는 각 국가의 에너지 수요 구조와 정책에 따른 결과로 해석됩니다. 선진국들은 상대적으로 탈탄소화를 진행하고 있지만, 신흥국에서는 에너지 수요와 화석 연료 의존도가 높아 탈탄소화 속도가 더디고 배출량이 증가하는 경향이 있습니다. 이러한 차이는 국가와 기업들이 탈탄소화를 추진하는 데 있어 정부의 적극적인 지원과 정책적 뒷받침이 필요함을 시사합니다.

산업별로는 전력, 석유 및 가스, 석탄, 철강, 시멘트 산업이 여전히 높은 탄소집약도를 보이며, 각 산업의 탈탄소화 경로와 전략 수립이 시급합니다. 특히 탄소배출이 집중된 산업에서는 생산 효율성과 배출 집약도를 개선하는 기술 혁신이 필요하며, 이는 기업들이 장기적으로 기후목표를 달성하는 데에 필수적입니다.

또한 비상장 기업들의 경우, 정보 공개가 부족하여 배출량 추정에 어려움이 있지만, 이들 역시 기후변화 대응에서 중요한 역할을 하고 있습니다. 사모펀드를 통한 투자와 탈탄소화 전략이 더욱 중요해지고 있으며, 이를 위한 기후 관련 투자자들의 참여가 확대되어야 합니다.

결국, 국가와 민간 부문에서는 기후목표 달성을 위한 협력 강화와, 금융 정책과 투자 전략의 보다 혁신적인 마련이 시급합니다. 기후 금융의 효율적인 흐름을 위해서는 민간과 공공 부문의 긴밀한 협력이 요구되며, 특히 개발도상국과 신흥시장에 대한 자본 유치가 더욱 중요한 과제로 떠오르고 있습니다. 기후 투자 활성화와 지속가능한 금융 시스템 구축을 위한 국제적인 협력과 정책적 지원이 더욱 필수적인 시점입니다.

공급망 배출량은 기업의 가장 큰 배출원으로, Scope 1 보다 평균 11.4배 더 높습니다. 따라서, 기후위기로 인한 최악의 영향을 피하고 넷제로 경제로의 전환을 실현하기 위해서 기업은 공급망 전반에 걸친 광범위한 탈탄소화 노력을 촉진해야 합니다.

이러한 노력을 지원하기 위해 과학기반 감축목표 이니셔티브(SBTi)는 2023년 5월, 공급망 탈탄소화 인게이지먼트 지침(Supplier Engagement Guidance)을 발표했습니다. 본 지침은 Scope 3 단기 목표 수립 방법 중 하나로, 공급업체가 과학기반 감축목표(SBT)를 설정하여 배출량을 감축하도록 유도함으로써 기업의 Scope 3 배출량을 감축할 수 있는 방법을 제시합니다.

공급망 인게이지먼트 지침은 공급업체 참여 목표를 평가, 개발, 설정 및 구현하는 방법, 그리고 기업이 이러한 목표를 달성하기 위해 필요한 내용을 충분히 이해할 수 있도록 안내합니다. 이는 Scope 3 공급업체 참여 목표를 가진 기업들과 Scope 3 배출량을 감축하기 위한 다양한 공급업체 참여 전략을 탐색하고자 하는 기업들을 위해 맞춤 설계되었습니다.

본 동향은 공급망 인게이지먼트 지침의 기업 사례로 H&M 그룹과 세일즈포스(Salesforce) 두 글로벌 기업의 △공급업체 인게이지먼트 목표, △공급망 협력방안, △성과 모니터링 등의 내용을 살펴봅니다.

H&M 그룹 공급업체 인게이지먼트 사례

H&M 그룹은 2040년까지 가치사슬 전반에 걸쳐 넷제로를 달성하기 위해 2016년부터 공급업체를 대상으로 배출량 감축목표 설정을 독려하는 공급업체 인게이지먼트 프로그램을 운영하고 있습니다. 현지 공급업체와의 긴밀한 협력과 공급업체의 감축목표 달성을 위한 재정적 지원이 빠른 진전을 촉진하는 데 기여하고 있으며, 이는 의류 및 신발 산업 전체에 모범사례가 되고 있습니다. 또한, 다른 산업 관계자들에게도 공급망 배출 감축방법을 제시하고 있습니다.

1. H&M 그룹의 공급업체 인게이지먼트 목표

H&M 그룹은 2019 회계연도를 기준으로 2030 회계연도까지 절대량 Scope 3 온실가스 배출량을 56% 감축하겠다고 약속했습니다. H&M 그룹은 별도의 공급업체 참여 목표를 두고 있지는 않지만, 해당 공급업체 인게이지먼트 프로그램은 Scope 3 절대량 목표달성을 지원합니다.

2. 공급업체와의 협력방안

H&M 그룹은 공급업체가 온실가스 감축목표를 설정하고 이를 달성하기 위한 로드맵을 제출하도록 요구하며, 제출된 로드맵을 H&M 그룹의 지속가능성팀에서 검토하고 승인합니다. H&M 그룹은 국가별 탈탄소화 장벽을 고려해 각 국가별 내부 목표를 설정하고 있습니다.

H&M 그룹은 공급업체가 에너지속성인증서(EAC) 제도를 선택하는 등 재생에너지 조달을 보다 쉽게 이용할 수 있도록 지원하고 있습니다. 유럽에서의 전력구매계약(PPA)을 바탕으로 에너지 생산 시장에 새로운 재생에너지 인프라를 구축하는 데도 적극 참여하고 있으며, 이를 통해 200MW의 재생에너지(연간 생산량 300GWh)를 확보하고 있습니다.

많은 국가에서 공급업체는 재생에너지를 조달하는 데 어려움을 겪고 있지만, 이는 시장 장벽과 인프라 부족 때문입니다. H&M 그룹은 각국 에너지 생산 시장에서 정부와 협력해 재생에너지에 대한 접근성이 향후 몇 년 뒤 국가경쟁우위가 될 것이라는 인식을 높이고, 에너지 시장 개혁을 위한 조치를 촉구하는 정책옹호 활동도 펼치고 있습니다. 또한, 재생에너지에 대한 접근성을 높이는 데 필요한 자금 및 기술 지원을 제공하기 위해 유럽 및 국제기구와 협력하고 있습니다.

H&M 그룹은 매년 공급업체와 개별적으로 만나 지속가능경영에 대한 요구사항을 공유하고 공급업체들의 목표가 자사의 Scope 3 목표와 일치하는지를 내부적으로 검토하고 있습니다. 공급업체가 과학기반 감축목표(SBT)를 설정할 것을 권장하지만, 이를 필수로 요구하지는 않으며, SBT를 설정하는 데 도움을 주기 위한 교육을 제공하고 있습니다.

3. 공급업체 성과 모니터링

H&M 그룹의 사내 에너지 전문가 팀은 공급업체 공장의 에너지 효율을 높이기 위한 절감 조치를 파악하기 위해 무료 에너지 감사 서비스를 제공합니다. 사내 전문가 팀을 활용하면 외부 컨설턴트를 고용할 때보다 비용을 절감할 수 있으며, 이를 통해 H&M 그룹은 향후 공급업체와 공유할 수 있는 전문지식을 쌓을 수 있습니다. 또한, H&M 그룹의 “그린 패션 이니셔티브(Green Fashion Initiative)”는 공급망 공장에서 사용하는 에너지를 절감하고 화석연료를 대체하는 기술과 프로세스에 필요한 투자 자금을 지원하고 있습니다.

H&M 그룹은 대부분의 지역에 다각화된 공급망을 보유하고 있기 때문에 자사의 기후목표 달성을 위해 노력하는 공급업체와 적극적으로 협력할 수 있습니다. 지속가능성팀은 매년 비즈니스팀과 협력해 공급업체의 진행상황을 검토하고 개선방안을 제안합니다. 이러한 정보는 향후 구매 결정의 근거로 작용될 수 있습니다.

H&M 그룹은 공급업체로부터 월별로 에너지원별 데이터(전기 요금 청구서 등)를 수집하고, 해당 데이터는 매 분기마다 제3자 검증을 받습니다. H&M 그룹은 향후 보안사항을 검토하기 위해 정기적으로 이해관계자들과 잠재적인 장애물을 파악하고 해결 방안에 대해 논의합니다. 또한 공급업체와의 의사소통을 간소화하고, 직원들이 필요에 따라 효율적으로 프로세스 변경을 제안하고 구현할 수 있도록 권한을 부여하고 있습니다.

세일즈포스(Salesforce) 공급업체 인게이지먼트 사례

세일즈포스는 공급망 탈탄소화와 Scope 3 배출 감소를 위한 공급업체 인게이지먼트 이니셔티브의 일환으로 SBT 설정을 공급업체와의 계약사항에 포함하고 있습니다. 또한, 이 과정에서 다양한 리소스를 제공합니다. 세일즈포스는 공급업체 참여에 대한 세 단계 접근방식(요구, 지원, 인센티브)을 취하고 있으며, 이는 공급업체를 성공적으로 관리하고자 하는 다른 기업들에게도 유용한 모델이 될 수 있습니다.

1. 세일즈포스의 공급업체 인게이지먼트 목표

구매한 제품 및 서비스, 자본재, 업스트림 운송 및 물류, 운영과정에서 발생된 폐기물, 업스트림 임대자산에서 발생하는 배출량의 60%를 차지하는 세일즈포스의 공급업체들은 2024년까지 SBT를 설정하도록 약속했습니다.

2. 세일즈포스의 공급업체 선정방안

세일즈포스는 상대적 배출량, 기후영향, 지출 및 기타 전략적 비즈니스 고려사항을 기준으로 공급업체의 우선순위를 정합니다. 또한, 공급업체 관리가 전략적이고 효과적일 수 있도록 매년 공급업체 목록을 재평가합니다. 2021년 2분기부터 모든 공급업체에 SBT 설정을 요구하고 있으며, 이를 통해 Scope 3 배출량 감축과 함께 기업의 기후행동 확산을 목표로 하고 있습니다.

3. 공급업체 인게이지먼트 프로그램 실행을 위한 부서별 협력 및 경영진 지지 확보

세일즈포스의 기업지속가능성팀은 탈탄소화 노력을 주도하고 있으며, 뿐만 아니라 지속가능경영을 회사 운영 전반에 걸쳐 내재화하고 있습니다. 공급업체 인게이지먼트 프로그램의 경우, 구매팀 내에 공급업체 전담 지속가능경영 팀장이 배치되어 있으며, 이 팀장은 조달, 소싱, 법무 및 기업지속가능성팀은 물론 기타 관련 부서와 긴밀히 협력하고 있습니다. 세일즈포스는 구매팀이 대규모 기후행동을 실행할 수 있도록 여러 교육과 관련 리소스를 제공하고 있습니다. 또한, 지속가능성은 세일즈포스의 핵심가치 중 하나이기 때문에 공급업체가 SBT를 설정할 수 있도록 높은 수준의 교육 및 재정적 지원을 제공하고 있습니다.

실제로, 세일즈포스는 임원 성과급의 일부를 네 가지 ESG 측정 항목과 연계했습니다. 이 중 하나는 공급업체 계약에 기후행동 의무사항을 도입하는 지속가능성 부속조항(Sustainability Exhibit)을 통해 공급업체와의 지출을 증대하는 것입니다.

4. 공급업체 인게이지먼트 목표 실행

2020년 말, 세일즈포스는 우선순위 공급업체들을 대상으로 SBT에 대한 인식과 목표설정 이행을 방해하는 장벽에 대한 설문조사를 처음으로 시행했습니다. 이 설문조사에 따르면 대부분의 공급업체가 목표설정을 이미 고려하고 있지만 준비수준이 다르다는 점이 확인되었습니다. 공급업체는 내부 자원과 데이터 관리 리소스 부족, 제한적인 공급망 통제 범위 등을 주요 과제로 꼽았습니다. 이 설문조사를 통해 얻은 정보를 바탕으로 세일즈포스는 공급업체 인게이지먼트 프로그램을 마련했으며, 단순히 영향력을 행사하는 것을 넘어 실질적인 행동을 요구해야 한다는 점을 인식하고 2021년 4월, “지속가능성 부속조항”을 도입했습니다. 이 부속조항의 주요 요구사항 중 하나는 공급업체가 SBT를 설정하고 이를 달성하기 위해 배출절대량을 감축해야 한다는 것입니다.

세일즈포스는 공급업체가 SBTi를 통해 목표를 검증받을 것을 권장하고 있지만, 이를 위한 자원이 부족한 공급업체를 고려해 대안으로 SBTi 기준에 부합하는 별도 증명 양식을 개발했습니다. 이를 통해 공급업체는 SBTi 기준과 부합한 목표를 설정하겠다는 약속을 할 수 있습니다.

5. 공급업체 성과 모니터링

세일즈포스는 공급업체 인게이지먼트 프로그램을 시작한 이래로, 기대사항을 명시하고 필요한 리소스를 제공하는 공급업체 지침을 발표했으며, ‘넷제로 목표 소개’ 및 중소기업을 위한 ‘지속가능성 액셀러레이터’와 같은 교육 프로그램도 운영하고 있습니다. 또한 세일즈포스는 공급업체의 보고 요청을 간소화하기 위해 CDP 회원으로 가입해 공급업체에 온실가스 및 기타 환경 데이터를 공개하도록 요청하고, 이를 통해 자사의 배출량 감축목표 진행상황을 추적하고 있습니다.

세일즈포스는 SBTi의 목표 대시보드(SBTi’s Target Dashboard)를 모니터링하여 SBT를 설정했거나 목표설정을 약속한 공급업체를 파악하여 성과를 추적하고 있습니다. 또한, 최우선순위 공급업체와는 직접 소통하여 정기적으로 진행상황을 점검하여 잠재적인 장애물을 해결하고자 노력하고 있습니다.

기업은 공급망 배출량을 감축하여 공급업체 참여를 촉진하고, 이를 통해 가치사슬 전반의 효율성, 투명성, 회복성을 강화할 수 있습니다. 또한 기업이 공급망 내에 탄소배출 감축에 대한 책임을 보다 넓게 가지기를 기대하고 있는 투자자, 고객사 등 주요 이해관계자들과 신뢰를 구축하는 데 도움이 됩니다. 궁극적으로, 공급업체와의 협력은 기업의 장기적인 경쟁력을 높이고, 넷제로 경제로의 전환에 기여하는 중요한 발판이 될 것입니다.

※ 본 글은 SBTi의H&M 그룹과 세일즈포스의 공급망 인게지이먼트 사례를 유엔글로벌콤팩트 한국협회가 편집 및 번역하여 작성한 내용입니다.

2024년 7월 25일, EU 기업 지속가능성 실사 지침(Corporate Sustainability Due Diligence Directive, CSDDD)이 공식적으로 발효되었습니다. 이 지침은 OECD 다국적기업 가이드라인과 UN 기업과 인권 이행 원칙(UNGPs)에 기반을 두어 기업이 자사 운영과 글로벌 공급망 전반에서 인권과 환경에 미치는 부정적인 영향을 파악하고 해결하도록 요구하며, 기업의 관행을 지속가능하고 책임 있는 방식으로 전환하는 것을 목표로 합니다. 여기서 공급망 전반이란 회사의 사업 활동, 제품 또는 서비스와 관련된 상업적 계약을 맺은 직접적 비즈니스 파트너와 협력사뿐만 아니라, 이와 관련된 활동을 수행하는 간접적 파트너까지 모두 포함합니다.

이 법안은 EU 내 전 세계 순 매출액이 4억 5천만 유로 (약 6,700억원) 이상이고 직원 수가 1,000명 이상인 기업과 역외 기업 중 EU에서 발생한 수익이 4억 5천만 유로인 기업에 적용됩니다. 이에 따라 금융 부문을 포함한 5,000개 이상의 EU 기업이 영향을 받을 것이고, EU에서 매출액이 발생하는 다수의 한국 대기업도 영향권 내 포함될 예정입니다. 중소기업은 직접적인 규제 대상이 아니지만, 대기업과의 협력 관계에서 계약 요건이 강화되고 지속가능성 관련 정보 요청이 늘어남에 따라 간접적인 영향을 받게 될 것입니다.

CSDDD 가 요구하는 사항은 다음과 같습니다.

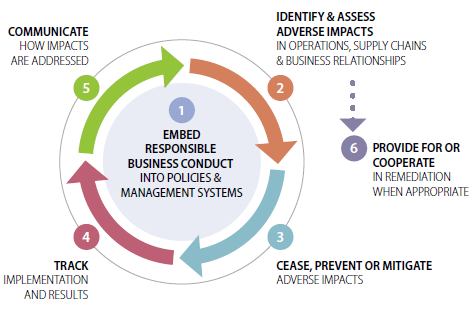

1. 인권 및 환경 실사

리스크 기반 실사를 수행하고 관련 정책 및 리스크 관리 절차에 실사 과정을 내재화하는 정책을 마련합니다.

실제 또는 잠재적인 부정적 인권 및 환경 영향을 식별하고 평가하며, 심각성에 따라 대응 우선순위를 매깁니다.

기후 전환계획(Climate Transition Plan, CTP)을 수립하여 비즈니스 모델 및 전략이 지구 온도 상승을 1.5°C로 제한하는 파리 협정에 부합하도록 조정해야 합니다.

CTP는 2030년부터 2050년까지 5년 단위 목표를 포함하며, Scope 1, 2, 3의 온실가스 배출 감소 목표를 반영해야 합니다.

CTP는 기업의 석탄, 석유 및 가스 관련 활동에 대한 노출 요인도 포함해야 합니다.

3. 구제

구제 조치는 “영향을 받은 개인, 커뮤니티 또는 환경을 실제 부정적 영향이 발생하지 않았던 상태와 동일하거나 최대한 유사한 상태로 복원하는 것”을 의미하며, 금전적 및 비금전적 조치를 포함할 수 있습니다.

구제 의무는 기업이 실제로 부정적인 영향을 초래했거나 그러한 영향에 기여한 경우에 발생합니다.

4. 이해관계자와 소통

실사 과정 전반에 걸쳐 이해관계자와 소통하며, 필요한 정보를 충분히 제공하고 의견을 반영합니다.

정기적인 소통으로 실사 과정의 투명성을 보장합니다.

5. 고충 처리 절차 수립

공정하고 투명한 고충 처리 절차를 마련하여 접근성과 예측 가능성을 보장하고, 정당한 우려가 있는 개인이나 조직이 쉽게 불만을 제기할 수 있도록 합니다.

고충 처리 절차는 부정적인 영향에 대한 정보 제출 경로를 포함합니다.

6. 효과성 모니터링 및 평가

자사 운영 및 자회사, 비즈니스 파트너의 활동을 주기적으로 평가합니다.

지속적인 평가와 모니터링을 통해 부정적 영향 완화를 위한 조치의 이행 여부를 철저히 파악하고, 필요에 따라 적시에 조정합니다.

7. 공시

CSRD에 따른 지속가능성 보고 의무의 적용을 받지 않는 한 회계연도 말로부터 12개월 이내에 회사 웹사이트에 CSDDD 문제에 관한 연례 보고서를 게시합니다.

이 외에도 CSDDD는 기업에 공급망 전반에서 발생할 수 있는 부정적인 인권 및 환경 영향을 해결할 책임을 부여합니다. 이에 따라 기업은 비즈니스 파트너와 협력하여 공급망 관리를 위해 높은 우선순위의 리스크를 다음과 같이 해결해야 합니다.

필요할 경우 리스크 예방 행동 계획을 수립하고 이행합니다.

비즈니스 파트너로부터 행동강령과 예방 행동 계획 준수에 대한 계약상의 보증을 확보합니다.

비즈니스 파트너의 부정적인 영향을 예방하기 위한 재정적 또는 비재정적 투자, 조정 또는 개선을 실시합니다.

인권과 환경에 대한 잠재적인 부정적 영향을 조장하지 않는 사업 계획, 관행, 정책, 및 전략을 도모하고, 공급업체의 생활임금과 소득 보장에 기여합니다.

설계, 유통, 및 지불 관행에서 업스트림 및 다운스트림 활동 모두에 미치는 부정적인 영향을 해결하기 위한 개선 조치를 취합니다.

행동 강령이나 예방 행동 계획 준수로 인해 파산 등의 위험에 처할 수 있는 중소기업(SME) 비즈니스 파트너에게 목표 지향적이고 비례적인 재정적 및 비재정적 지원을 제공합니다.

기업은 직접적으로 비즈니스 파트너와 협력하거나, 필요할 경우 간접적으로 비즈니스 파트너 및 영향을 받는 이해관계자와 함께 협력하여 리스크를 관리해야 합니다. 이러한 조치에도 리스크 완화가 성공적으로 이루어지지 않을 경우, 기업은 최후의 수단으로 비즈니스 관계를 일시 중단하거나, 해당 파트너와의 관계를 새롭게 조정 또는 종료할 수 있습니다.

한편, 유럽연합(EU)에서 발효된 해당 지침(Directive)이 각 회원국의 법적 체계에 통합되기까지는 일정 시간이 소요될 것으로 보입니다. 따라서 2024년 현재, 기업들은 이러한 준비 기간 동안 지침의 내용을 숙지하고, 이를 충족하기 위한 정책과 프로세스를 사전에 마련하여 잠재적인 문제를 예방할 수 있습니다.

출처: Deloitte, Understanding and Implementing the Upcoming CSDDD (2024)

CSDDD 준수는 기업의 실사 개념을 재정립하는 데 중대한 역할을 합니다. 이는 전통적으로 거래 관련 비즈니스 위험을 식별하는 비즈니스 실사나 특정 환경 오염 법규 준수에 중점을 두었던 기존의 환경 실사와는 명확히 구분됩니다. 이제 기업은 사람과 지구에 미치는 모든 영향을 종합적으로 고려해야 하며, 비즈니스 위험과 관계없이 가치 사슬 전반에 걸쳐 가장 심각하고 발생 가능성이 높은 영향에 대한 조치를 지속적으로 우선시해야 합니다.

CSDDD와 기존 법안 사이의 연계성

CSDDD(기업 지속가능성 실사 지침)는 인권 및 가치 사슬 실사와 관련된 EU의 여러 법률와 긴밀하게 연결되어 시너지 효과를 발휘합니다. 여기에는 EU 산림파괴방지규정(EUDR), EU 분쟁광물 규정(EUCMR), EU 배터리 규정(EUBR) 및 EU 강제노동 결부 상품 수입 금지 규정 등이 포함됩니다. 이러한 규정들은 섹터별, 상품별, 또는 주제별로 구체적인 실사 의무를 규정하고 있으며, 그 범위와 요구 사항이 상이합니다. 반면, CSDDD는 EU 전역에 걸쳐 적용 가능한 통일된 기준을 제시하여 EU 및 비 EU 기업 모두에게 인권 및 환경 문제에 대한 포괄적인 실사를 요구합니다. 또한, EUDR, EUCMR 및 기타 규정에서 수집된 데이터는 CSDDD 준수를 지원하는 데 활용될 수 있으며, CSDDD 데이터도 다른 규정의 준수를 위해 사용할 수 있습니다.

CSDDD는 기업 지속가능성 보고 지침(CSRD)과도 밀접한 관계를 유지하며, 두 지침은 EU 내에서 공급망의 지속 가능성과 투명성을 제고하는 데 상호 보완적인 역할을 합니다. CSRD는 사회적 및 환경적 영향, 리스크 및 기회에 대한 보고 및 공개에 중점을 두는 반면, CSDDD는 기업이 자사의 운영 및 공급망에서의 환경 및 인권 영향을 적극적으로 조사하고 해결하도록 요구하는 보다 행동 지향적인 의무를 부여합니다. CSRD와 CSDDD는 적용 범위가 다르다는 점도 주목해야 합니다. CSRD는 더 넓은 범위의 기업에 적용되며, 기업의 자체 운영뿐만 아니라 다운스트림 및 업스트림의 모든 가치 사슬 활동을 포괄하는 반면, CSDDD는 구체적으로 제한된 범위의 기업에 적용됩니다.

CSDDD 이행 준비

CSDDD의 글로벌 적용 범위를 고려했을 때, 유럽 및 비유럽 기업들은 다음과 같은 준비가 필요합니다.

1. 글로벌 실사 기준과의 정합성 평가

기업은 CSDDD의 요구사항을 충족시키기 위해 기존의 실사 프로세스를 철저히 검토하고 개선해야 합니다. 이를 위해 OECD 다국적기업 가이드라인과 UN 기업과 인권 이행원칙(UNGPs)의 핵심 원칙을 기업의 실사 정책에 반영해야 하며, 인권 존중, 환경 보호, 노동권 보장 등의 원칙을 포함해야 합니다. 자연자본 관련 재무 정보 공시(TNFD), 과학기반목표 이니셔티브(SBTi) 등 기후와 자연 관련 영향에 대한 다른 표준과 프레임워크를 함께 고려하여, 산업 및 이슈별 지침을 활용해 기존 실사 프로세스와 격차를 식별하는 것이 중요합니다. 이를 위해 기존의 실사 시스템과 프로세스를 면밀히 검토하고, CSDDD의 요구 사항과 비교하여 필요한 개선점을 찾아야 합니다.

2. 강력한 거버넌스 및 이사회 감독

CSDDD 이행에 최고 경영진의 적극적인 참여와 감독은 필수적입니다. 기업은 이사회 구성원의 권한과 전문성을 신중하게 검토하여 실사 노력을 효과적으로 감독할 수 있는 체계를 마련하고, 명확한 책임구분을 설정해야 합니다. 또한, 최고지속가능성책임자(CSO)를 임명하여 CSDDD 이행을 총괄할 수 있는 고위 임원을 지정하는 것이 중요합니다. 경영진의 성과 평가에 지속가능성 KPI(핵심성과지표)를 통합하여 CSDDD 관련 목표 달성도를 임원 보상 체계와 연계할 필요가 있습니다. 아울러, 이해관계자들이 실제 또는 잠재적으로 심각한 부정적 영향에 대해 논의할 수 있도록 적절한 수준의 회사 대표자에게 접근할 수 있는 경로를 마련하는 것이 중요합니다.

3. 전문성 구축 및 부서 간 협력 촉진

실사의 효율적인 수행을 위해서는 인권 및 환경 영향에 대한 전문성이 필수적으로 요구됩니다. 따라서 다양한 부서 간의 협력과 전문성 강화를 통해 조직 내 여러 수준에서 이를 구현해야 합니다. 효과적인 이행을 위해서는 지속 가능성, 법무, 구매, 인사, 재무 등 다양한 부서가 협력하여 규제 준수의 단편적인 접근을 피해야 합니다. 외부 전문가 자문단을 구성하여 인권, 환경, 법률 분야의 전문가들로부터 자문을 받아 전문성을 보완할 수 있으며, 각 부서에 CSDDD 담당자를 지정하여 부서 간 원활한 소통과 협력을 촉진해야 합니다. 마지막으로 CSDDD 관련 정보와 데이터를 통합 관리하고 공유할 수 있는 IT 시스템을 도입하여 협력을 촉진할 수 있습니다.

4. 이행을 위한 전반적 맥락 분석

CSDDD 준수는 기업의 모든 활동, 자회사뿐만 아니라 직접적 및 간접적 비즈니스 파트너에 대한 명확한 이해에서 시작됩니다. CSDDD는 업스트림 활동을 중심으로 하지만, 전체 가치 사슬에 걸친 영향 평가는 CSDDD와 CSRD의 효과적인 이행에 필수적입니다. 이해관계자를 명확히 식별하고, 근로자 및 노동조합과의 직접적인 협의부터 시민사회 인권 및 환경 보호 단체의 대표와 함께하는 자문위원회 절차까지, 체계적이고 능동적인 접근을 통해 이해관계자와의 지속적인 관계를 구축해야 합니다.

또한, 공급망의 깊숙한 곳에서 발생하는 인권 및 환경 영향을 파악하고 해결하기 위해 기업 및 다양한 다중 이해관계자 이니셔티브와 협력하는 것이 중요합니다. 공급망의 가시성 부족이나 영향력이 미약한 경우, 문제가 발생했을 때 책임에서 면제될 수 없음을 인식하고, 실사 의무 이행을 지원할 수 있는 협력 체계를 마련해야 합니다.

5. CSDDD 이행 로드맵 개발

CSDDD 이행을 위한 로드맵 개발은 기업의 지속 가능성을 강화하는 데 필수적입니다. 실사는 단기간에 완성될 수 없는 지속적인 활동의 순환 과정으로, 기업의 다양하고 복잡한 영향을 이해하기 위해서는 체계적이고 반복적인 접근이 필요합니다. 이 로드맵에는 실사 정책과 기후 전환 계획 등 필수적인 요소가 포함되어야 하며, 기존의 정책 및 관리 시스템과 원활하게 통합되어야 합니다. 또한 고충 처리 절차를 체계적으로 평가하고 지속적으로 개선해 나가는 것도 필수적입니다. 각 단계는 CSDDD 준수를 위한 기본적인 틀을 마련하고, 이해관계자와의 신뢰를 쌓는 데도 기여할 것입니다. 진행 상황은 정기적으로 점검하고 최적화하는 과정이 포함되어야 하며, 이를 통해 기업은 지속 가능한 성장과 효율적인 운영의 기반을 마련할 수 있습니다.

유럽연합(EU) 택소노미는 2050년까지 넷제로 목표를 달성하기 위해 환경적으로 지속가능한 경제활동을 분류하는 세부 분류체계입니다.EU택소노미는 EU 집행위원회의 지속가능한 금융프레임워크(Sustainable Finance Framework)에 기반하여, 기업 지속가능성 공시를 위한 CSRD(Corporate Sustainability Reporting Directive, 기업 지속가능성 보고지침)와 금융시장 참여자를 위한 SFDR(Sustainable Finance Disclosure Regulation, 지속가능금융 공시규제)와 밀접하게 연계되어 있습니다. 이는 지속가능한 경제활동으로의 자금 흐름을 촉진하고, 재무 활동의 투명성을 높이며, 장기적 성과 중심 문화를 촉진에 발전시키는데 기여할 것으로 기대됩니다.

2022년 1월부터 EU 내에서 공시 의무화가 시작되었으며, 올해 1월부터는 금융기관들이 전체 포트폴리오 대비 적합한 녹색 포트폴리오 투자의 비율을 공시하도록 확대되었습니다. 또한 2029년부터는 비EU 기업에게까지 공시의무가 적용될 예정입니다. 기업과 금융기관은 EU택소노미에 따라 ‘적합(aligned)’ 경제활동 또는 투자를 보고해야 하며, 이는 투자자들이 지속가능한 금융 투자 결정을 내리는 데 중요한 정보로 활용됩니다.

EU 택소노미는 글로벌 금융 시장에서도 친환경 자금 흐름을 유도하는 데 중요한 역할을 하고 있으며, 여러 국가의 규제당국들도 이를 참고하여 자국의 택소노미를 개발하고 도입하고 있습니다. 이러한 배경에서, 본문은 EU 택소노미의 최신 동향과 택소노미에 부합하는 산업 및 경제활동의 현황에 대해 살펴봅니다.

※ 본문은 Sustainable Fitch가 평가한 금융상품 데이터를 기반으로 분석한 보고서를 번역하여 작성되었습니다.

a

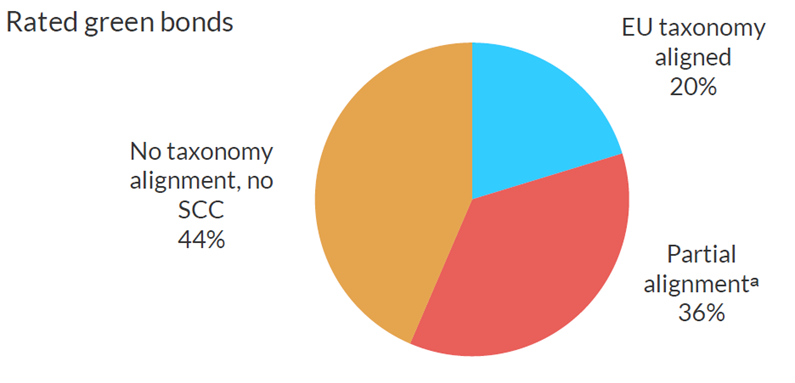

1. EU 택소노미의 적합성

EU 택소노미는 경제활동의 적합성을 평가하기 위해 3가지 기본 원칙을 적용합니다: 1)6대 환경목표 중 하나 이상에 상당한 기여를 할 것(Substantial Contribution, 이하 SCC), 2)다른 환경 목표에 피해를 끼치지 않을 것(Do No Significant Harm, 이하 DNSH), 3)사회적 보호 장치를 준수할 것(Minimum Safeguards, 이하 MS). 이 세 원칙의 충족 여부에 따라 각 경제활동이 ‘적격(eligible)’ 또는 ‘적합(aligned)’ 한지 평가됩니다.

‘적격(eligible)’은 EU택소노미의 대상이 되는 경제활동으로 분류된 비즈니스를 의미합니다. 적격 비즈니스 대상으로 분류된 후에는 정량적 기준의 충족 여부와 환경, 노동, 반부패 등 특정 분야의 법령 준수 여부 등을 검토하게 됩니다. 이를 통해 EU 택소노미는 기업의 모든 비즈니스를 녹색(적격)과 갈색(부적합), 중립(택소노미 대상이 아닌 비즈니스)으로 분류합니다.

또한 EU택소노미는 녹색채권 표준의 근간으로써, 녹색채권이 기준을 충족한다는 것은 순 매출액(net proceeds)이 EU 택소노미에 적합한 경제활동에 투자되고 있음을 의미합니다.

Sustainable Fitch가 평가한 녹색채권 중 약 4분의 1이 ‘상당한 기여(SCC)’ 기준을 충족했으며, 세 가지 원칙을 모두 충족하지는 못하지만 적격 경제활동으로 간주되는 채권의 약 1/4이 은행에서 발행되었고, 유틸리티, 에너지 및 부동산 관련 채권이 그 뒤를 이었습니다. 재생에너지에 이어 친환경 건축물이 가장 많은 조달자금 사용처(Use of Proceeds, 이하 UoP)였습니다.

EU 택소노미에 적합한 금융상품은 Sustainable Fitch의 녹색채권 평가에서도 평균적으로 더 높은 등급을 받았습니다. 대부분의 발행사가 ICMA(국제자본시장협회) 녹색채권 원칙과 같은 국제적으로 인정된 기준을 준수하고 있기 때문에, 녹색채권은 전반적으로 높은 UoP 등급을 받을 수 있었던 것입니다.

한편, EU 택소노미는 향후 탄소배출 감축 기술과 새로운 산업의 경제활동을 추가할 예정입니다. 현재 포함되지 않은 일부 산업은 택소노미 적합성 평가 대상에서 제외되고 있으며, 대표적으로 농업 부문에서는 축산업이 전 세계 온실가스 배출량의 11~17%를 차지하지만 적격성(eligibility)를 평가하기 위한 세부 기준에 대한 합의가 아직 이루어지지 않았습니다.

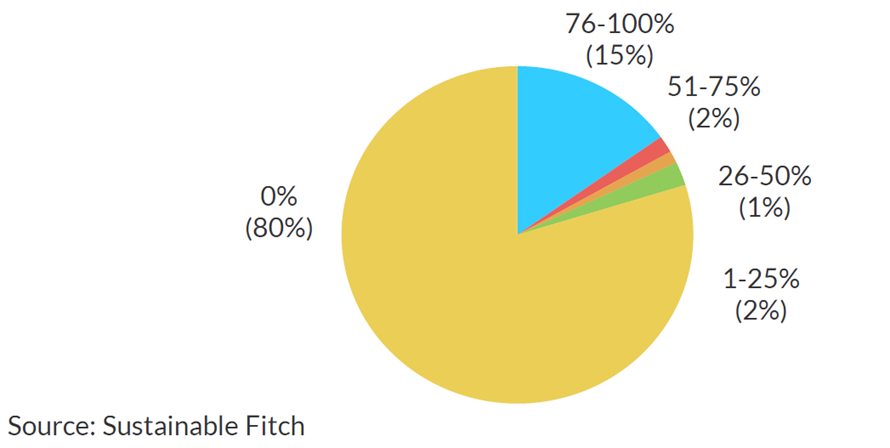

2. EU 택소노미에 적합한 녹색채권의 낮은 비율

Sustinable Fitch가 평가한 녹색채권 중 약 20%만이 EU 택소노미에 적합한 것으로 나타났으며, 이 중 15%만이 75%이상의 적합성을 보였습니다. 이는 개별 상품의 UoP에 대한 적합성을 평가하지만, 개별 상품에 다양한 UoP가 존재할 수 있습니다. 일부 기준만 충족하는 상품은 100%로 적합하지는 않으며, 적합성 비율은 해당 상품의 총 매출액 대비 EU 택소노미에 적합한 투자 비율을 반영합니다. 예를 들어, 상품이 75% 적합한 경우, 매출액의 75%가 EU 택소노미 기준에 맞는 경제활동에 사용되었음을 의미합니다. 만약 모든 UoP가 택소노미 기준을 충족하고 명확히 배분된 경우, 그 상품은 100% 적합한 것으로 간주됩니다.

평가의 핵심은 SCC, DNSH 및 MS 원칙에 대한 명확한 공개보고(reporting)입니다.일부 상품은 의도한 UoP가 부적격(ineligibility)으로 평가되기도 하며, 다른 상품은 정보공개 부족으로 인해 적합하지 않은 것으로 분류됩니다.

전체적으로 80%의 녹색채권은 EU 택소노미 기준에 ‘비적합(unaligned)’으로 분류되었습니다. 비록 이들 채권이 환경적으로 긍정적인 결과에 기여하고 ICMA의 기준을 충족할 수 있지만, UoP가 EU 택소노미 기준을 충족하지 않거나 발행자가 적합 여부를 결정하는데 필요한 정보를 충분히 공개하지 않았기 때문입니다.

Point1. 녹색채권의 20%만이 EU 택소노미에 적합

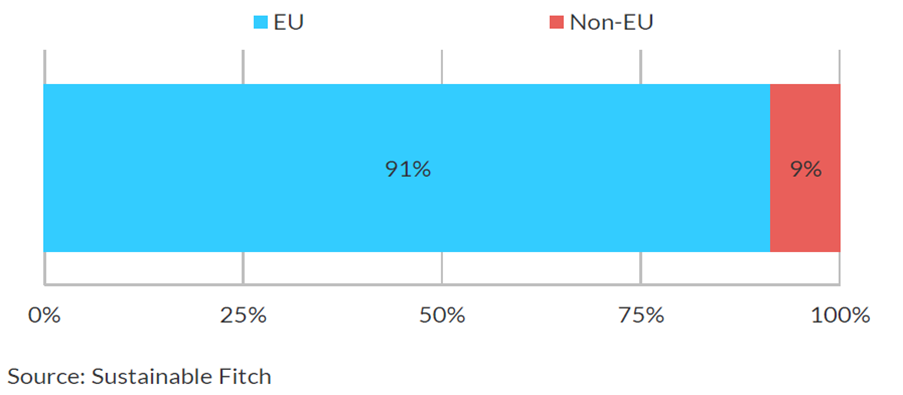

S&P의 평가 포트폴리오에 포함된 200개 이상의 채권이 UoP 기준에 100% 부합하며, 이들 대부분은 프랑스, 독일, 네덜란드, 스페인 등 EU 내 기업 및 기관에 의해 발행되었습니다. EU 외 지역에서는 미국 발행사가 전체의 약 5%를 차지하며 유럽 다음으로 많은 수의 EU 택소노미에 부합하는 채권을 보유하고 있습니다. 이는 비EU 기업이 그린 파이낸싱에서 EU 택소노미의 경제활동 기준이나 보고기준을 충족하는 데 여전히 한계가 있음을 시사합니다.

[Sustainable Fitch 분석에 기반한 적합성 비율]

*Sustainable Fitch가 평가한 녹색채권 중 20%만이 EU택소노미에 적합한 것으로 나타났습니다.

a

Point2. EU기업들이 적합한(aligned) 녹색채권을 주도하고 있습니다.

a

[Sustainable Fitch가 평가한 녹색채권 중 EU 택소노미에 100% 적합한 비율]

한편, 2022년 녹색금융협의체(NGFS; Network for Greening the Financial System)가 49개 중앙은행과 금융감독기관을 대상으로 실시한 설문조사에 따르면, 응답자의 19%만이 택소노미를 사용하고 있다고 답했습니다. 택소노미를 사용 중이거나 사용을 고려 중인 응답자의 24%는 국가 또는 지역의 공식 분류체계 보다는 내부적으로 개발된 시장/민간 기반의 기준을 선호한다고 응답했습니다. 이는 전 세계적으로 규제당국의 택소노미나 관련 공시 의무에 적극적으로 대응하지 않고 있음을 시사합니다.

a

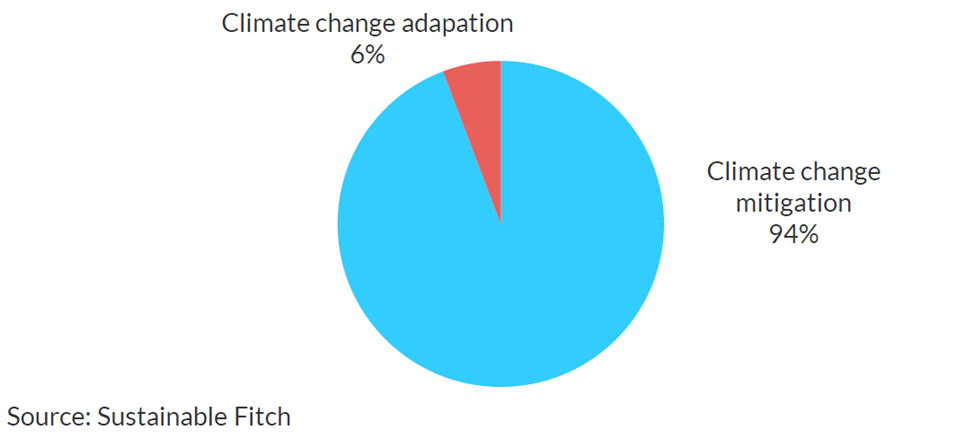

Point3. 기후변화 완화 적격 경제활동의 추세가 강하게 나타납니다.

a

[EU택소노미 환경목표(기후변화 완화/적응)에 기여하는 UoP가 최소 1개 이상 포함된 녹색채권 비율]

기후변화 적응과 기후변화 완화 금융 사이에는 여전히 큰 격차가 있지만, 지난 한 해 동안 전 세계적으로 허리케인, 홍수, 폭염, 산불 등 극한 기상 현상 발생 빈도가 증가하면서 기후변화 적응 시장에 대한 투자 관심이 점점 높아지고 있습니다.

a

a

3.택소노미에 가장 부합한 경제활동: 청정 수송, 재생에너지

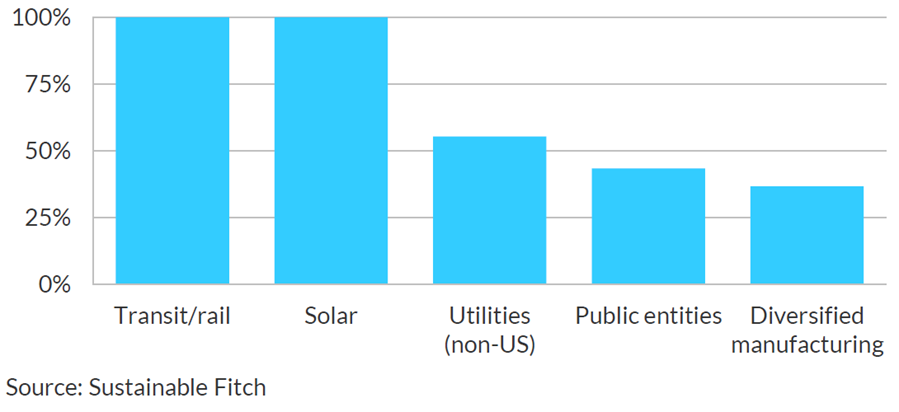

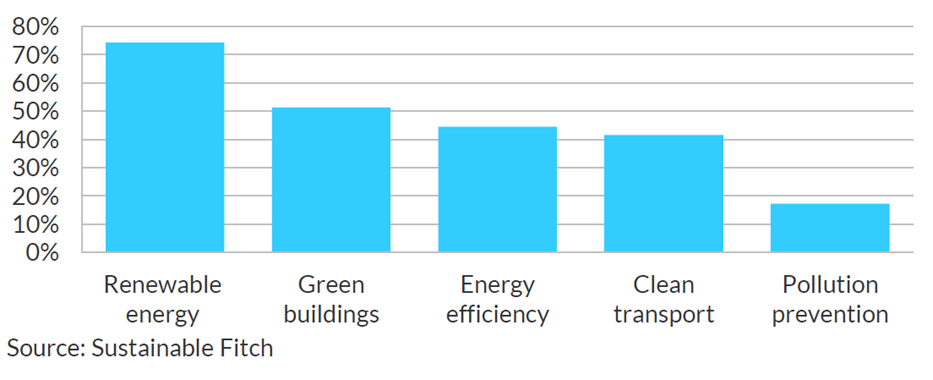

Point1. 교통/철도 및 태양광 부문 채권은 높은 적합성(Alignment)을 보였습니다.

[부문별 EU택소노미에 적합한 채권 UoP의 평균 비율]

제조기업의 녹색채권 중 평균 37%가 EU 택소노미에 적합한 것으로 나타났으며, 이러한 채권의 UoP는 주로 에너지 효율 향상, 오염 방지, 중공업 활동의 관리 개선에 집중되고 있습니다.

Point2. 청정 수송의 기후 적응 UoP 관련 채권이 높은 적합성을 보였습니다.

[1개 이상의 적합한 UoP를 포함한 산업별 적합성 비율]

평균 적합성이 두 번째로 높은 부문은 청정 수송으로, 이 부문의 채권 대부분은 승객과 화물의 킬로미터당 온실가스 배출량을 줄이는 데 크게 기여하는 철도 및 도시 대중교통 활동에 자금을 조달하고 있습니다. 그 다음으로는 기후변화 적응 UoP를 포함한 채권들이 세 번째로 높은 적합성을 보였습니다. 이러한 채권의 발행자 대부분은 재생에너지, 상하수도 유틸리티 서비스, 철도 운송 서비스에 관여하고 있으며, 중요한 인프라의 기후 회복탄력성을 개선하거나 산불 및 홍수와 같은 물리적 기후위험에 대응하는 기관을 지원하는 UoP도 포함됩니다.

a

4. 완전히 적합하지 않은 부분 적합(Partial Alignment)

평가된 녹색채권 중 약 80%가 EU 택소노미에 적합하지 않은 것으로 확인되었지만, 그 중 약 3분의 2는 부분적으로는 적합한 것으로 나타났습니다. 이는 UoP가 기후변화 완화 또는 적응에 상당한 기여(SCC)를 하고 있음을 반영하며, 택소노미 원칙에 따라 적격(eligible)하고 SCC 기준을 충족한다는 의미입니다. 그러나 정보공시의 부족으로 인해 DNSH 원칙을 충족하지 못한다는 의미로, 최종적으로 EU 택소노미에 적합하지 않을 것으로 분류됩니다.

Point1. 상당수의 녹색채권이 SCC 기준을 충족합니다.

[평가한 녹색채권 중 EU 택소노미에 적합한 비율]

*Partial alignmenta는 상당한 기여(SCC)기준을 충족하지만 택소노미에 적합하지 않은 비율을 나타냅니다.

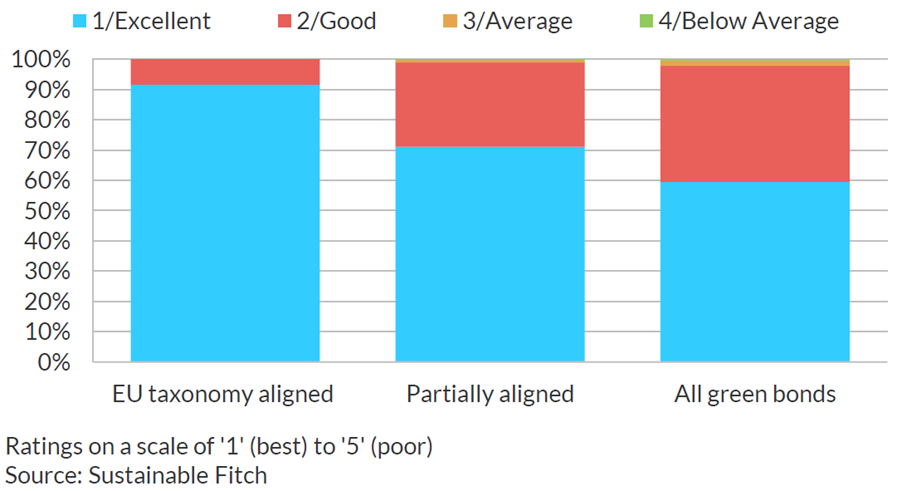

Sustainable Fitch 평가에 따르면, 녹색채권 상품의 환경 목표에 대한 상당한 기여도를 고려했을 때, 대부분의 채권이 UoP 평가에서 ‘1/우수(Excellent)’ 등급을 받았습니다. 나머지 채권들은 EU 택소노미에 완전히 적합하지는 않았지만 ‘2/양호(Good)’ 등급을 받았습니다. *하단의 [EU택소노미 적합 정도와 UoP 평가 비율] 그래프 참조

Point2. 대부분의 녹색채권이 우수(1/Excellent) 또는 양호(2/Good) 등급을 받았습니다.

[EU택소노미 적합 정도와 UoP 평가 비율]

EU 택소노미에 적합한 상품은 평균적으로 더 높은 UoP 등급을 받았으며 90% 이상이 ‘1/Excellent’ 등급을 기록했습니다. 대부분의 발행사가 ‘2/Good’ 또는 ‘1/Excellent’ 등급을 받았으며 ICMA 녹색채권 원칙(ICMA Green Bond Principles) 등 국제적으로 인정된 기준을 준수한다는 의미입니다.

a

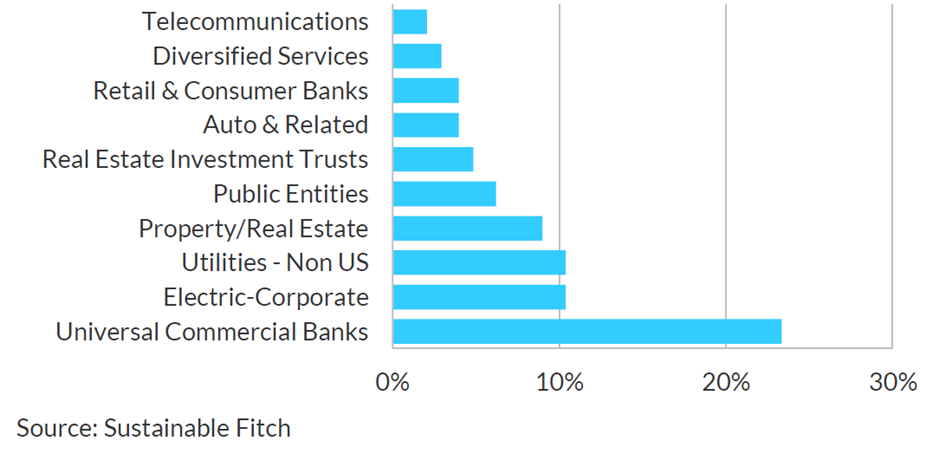

Point3. 은행, 공기업의 채권이 가장 ‘부분 적합(Partial Alignment)’한 상품으로 나타났습니다.

Sustainable Fitch가 평가한 녹색채권의 약 4분의 1이 SCC 기준을 충족했지만, 이 중 대다수는 EU 택소노미에 적합하지 않은 채권으로, 주로 은행에서 발행되었습니다. 그 다음으로 유틸리티, 전력, 부동산 채권이 뒤를 이으며, 이들 채권들을 합하면 EU 택소노미에 ‘부분 적합(Partial Alignment)’하는 전체 녹색채권의 약 60%를 차지합니다.

a

Point4. 은행 및 유틸리티의 녹색채권이 SCC를 가장 많이 준수하는 것으로 나타났습니다.

a

[‘부분 적합’으로 평가된 녹색채권의 비중 / 비중별 상위 10개 부문]

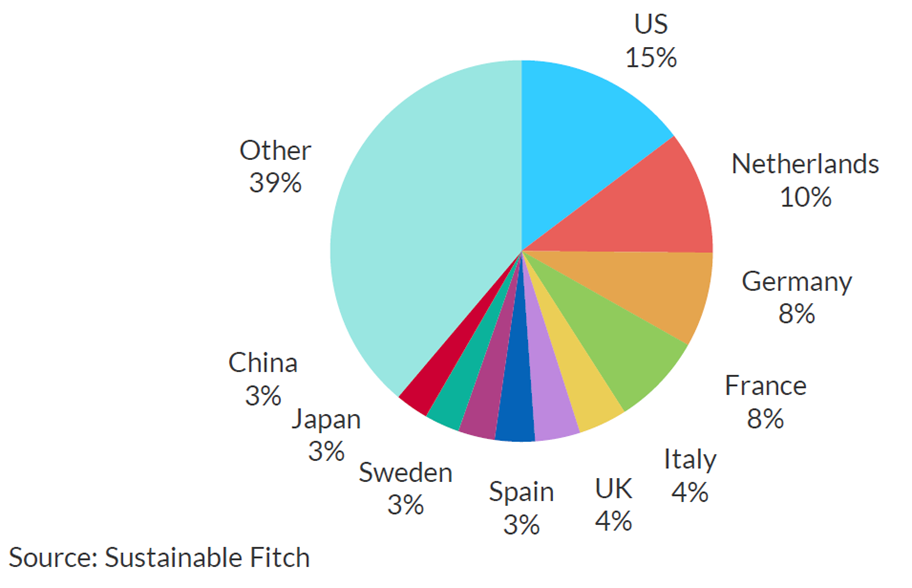

[녹색채권 발행 국가별 부분 적합 비율]

여전히 유럽 발행사가 ‘부분 적합’ 녹색채권의 절반 이상을 차지하고 있지만, 미국, 일본, 중국 등 다른 국가의 발행사도 상당한 비중을 차지하고 있습니다.

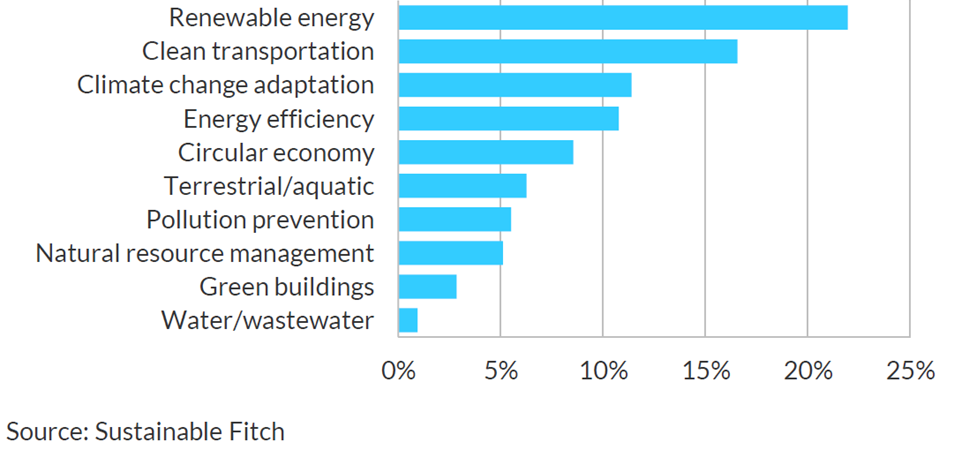

Point5. 재생 에너지 및 친환경 건물이 부분 적합 채권의 UoP를 주도하고 있습니다.

EU 택소노미의 녹색채권에서 가장 많은 비중을 차지하는 경제 활동과 유사하게, 재생에너지 관련 상품의 70% 이상이 택소노미에 부합한 경제활동에 할당되어 UoP에서 큰 비중을 차지하고 있습니다. 친환경 건물이 두 번째로 많이 인용된 UoP이며, 그 다음으로 청정 수송 및 에너지 효율이 뒤를 이으며, 여러 은행이 이 그룹에 속해 있습니다.

[각 활동에 매출액을 배분하는 녹색채권의 비중]

Point6. 공시의무를 통한 적합성 향상 필요

지속가능성 관련 공시의무를 확산함으로써 EU 택소노미 적합성을 향상시킬 수 있습니다. EU 택소노미와 연계된 CSRD와 ESRS(European Sustainability Reporting Standards, 유럽지속가능성보고표준)는 기업 수준에서 DNSH와 MS의 종합적인 평가를 방해하는 공시 비대칭성을 개선하여, 녹색채권이 EU 택소노미에 적합한 것으로 인정받을 수 있게 기여합니다.

5.결론

결론적으로, Sustainable Fitch의 평가 분석에 따르면, 전체 녹색채권의 약 20%가 EU 택소노미에 부합하며, 이들 채권의 대부분은 유럽에서 발행되었습니다. 또한 UoP와 가장 밀접하게 관련된 분야는 재생에너지와 청정 수송으로, 이 부문의 경제활동이 탈탄소화에 중요한 기여를 하고 있는 것으로 나타났습니다. 반면 약 36%의 녹색채권이 EU 택소노미의 SCC기준은 충족하지만, DNSH 및 MS을 충족하지 못해, 완전히 적합하다고 보기는 어렵습니다.

향후 CSRD와 ESRS와 같은 더 포괄적이고 표준화된 공시 규정이 확대 적용된다면, 기업들은 DNSH 기준에 대한 종합적인 평가를 수행할 수 있게 되고 따라서 EU 택소노미에 부합하는 채권의 수가 증가할 것으로 기대되며, 지속가능한 금융 시장의 발전과 함께 기후변화 대응에 기여할 수 있는 긍정적인 진전을 가져올 것입니다.

급변하는 환경과 규제 강화, 경제적, 지정학적 불확실성 속에서 전 세계 기업들은 청렴성과 준법 문화를 유지하는 데 어려움을 겪고 있습니다. 최근 EY Global Integrity Report 2024에 따르면, 많은 응답자들이 경력이나 경제적 이익을 위해 비윤리적으로 행동할 의향이 있음을 밝혔습니다. 특히, 이사회 구성원의 다수가 자신의 이익을 위해 부당하게 행동할 준비가 되어 있다고 응답한 것은, 리더십의 ‘말뿐인 청렴성’이 기업의 신뢰와 평판을 위태롭게 하고 있음을 시사합니다.

상황이 어려울수록 청렴성을 유지하는 것이 더욱 중요합니다. 오늘날 환경에서 기업의 청렴성은 직원, 고객, 공급업체, 투자자 간의 신뢰를 구축하여 장기적인 가치를 창출하는 데 필수적입니다. 기업은 청렴성을 우선시하는 문화를 조성하고, 부정행위를 단호하게 처리함으로써 내외부 이해관계자의 신뢰를 구축하는 데 앞장서야 합니다.

2010-2023년 미국·영국 기업의 부정행위 약 50만 건에 대한 분석 결과

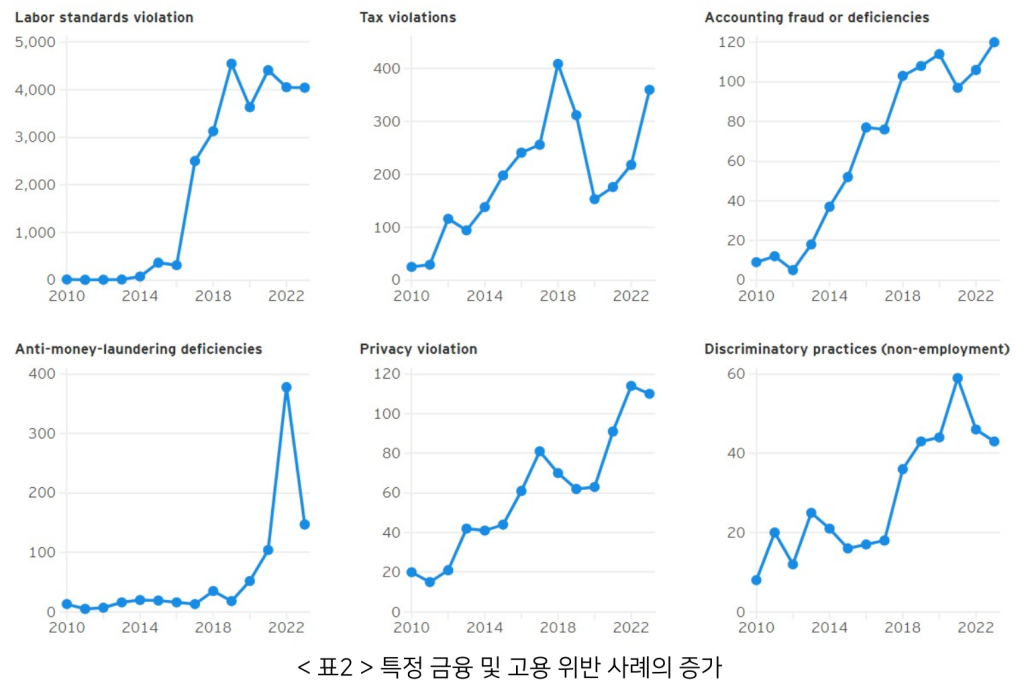

2010년 이후 1조 달러에 달하는 벌금이 부과되었으며, 위반 건수와 위반 기업수 모두 40% 이상 증가했습니다.

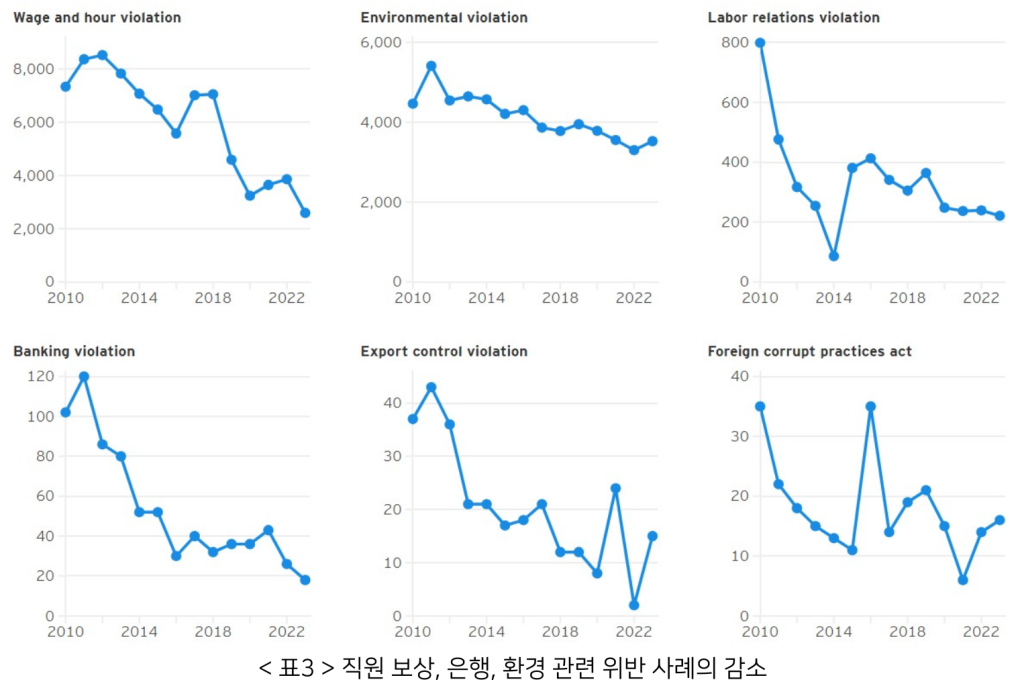

2010년 이후 △회계처리기준 위반, △자금세탁방지(AML) 위반, △세무 위반, △노동 기준, △안전보건, △소비자 개인정보보호 위반 등을 포함한 특정 금융 및 고용 위반 사례가 2~10배 더 빈번하게 발생했습니다. 반면에, 직원 보상, 환경, 은행법, 해외부패방지법 관련 위반은 급격하게 감소했으며, 담합행위나 리베이트 및 뇌물 수수, 내부고발자 보복 행위 등에는 큰 진전이 없었습니다.

기업의 반복적인 위반 행위는 기업 청렴성 문화와 밀접한 관련이 있습니다. 이는 기업 내 컴플라이언스 프로그램이나 시스템적인 문제들이 제대로 개선되거나 해결되지 않았을 가능성을 시사합니다. 특히, 위반 행위가 반복됨에 따라 위반 유형도 다양해지고 있습니다. 2010년 이후 위반 행위를 한 기업의 경우, 처음에는 한 가지 유형의 위반만을 저질렀으나, 2023년에는 평균 8.3개의 유형을 위반하고 있는 것으로 나타났습니다.

청렴성은 개선되고 있으나, 이를 유지하기 위한 거센 역풍에 직면했습니다.

전 세계 응답자의 49%는 자신이 속한 조직의 청렴성 수준이 지난 2년 동안 개선되었다고 생각하며, 이는 2022년 조사 결과보다 7%포인트 증가한 수치입니다. 특히 신흥 시장에서는 응답자의 58%가 청렴성 수준이 개선되었다고 평가했습니다. 전 세계 응답자들은 청렴성 개선의 주된 이유로 △리더십의 올바른 방향 제시, △엄격한 규제, △규제당국의 압박을 꼽았습니다.

그러나 응답자들은 점점 더 복잡해지는 기업과 청렴성 환경으로 인해 법률 및 규제 문제를 해결하기가 어렵다는 점도 인정했습니다. 20%의 기업은 지난 2년 동안 개인정보보호 위반, 보안 침해, 규제 준수 위반 등의 부정행위가 있었다고 응답했습니다. 이와 같은 위반 행위가 발생했다고 응답한 기업 중 2/3 이상이 해당 사건에 제3자 연루되었다고 말합니다.

외부 리스크: 응답자의 49%는 규제 변화의 속도와 양에 적응하는 데 어려움을 느끼고 있으며, 인플레이션, 실업률, 환율 등 경제적 압박이 사업을 청렴하게 운영하는 것을 더 어렵게 만든다고 말합니다. 글로벌 법무 및 준법 담당자들은 향후 2년 동안 가장 큰 청렴성 리스크를 초래할 가능성이 있는 지역으로 중국 (22%), 동유럽 및 러시아(21%), 미국 및 캐나다(17%), 중동 및 북아프리카(16%)를 지목했습니다.

직원 리스크: 조직 전반과 제3자 및 공급망에서 부정행위와 관련된 도전 과제는 여전히 존재하며, 이는 높은 청렴성 수준을 유지하는 데 어려움을 줍니다. 전 세계 응답자의 38%는 관리자의 요청을 받으면 비윤리적으로 행동할 의향이 있다고 밝혔으며, 47%는 향후 2년 동안 조직 내에서 가장 큰 청렴성 리스크는 직원들이 초래할 것이라고 예상했습니다.

운영 리스크: 응답자의 40%는 개인정보보호와 보안을 기업 운영 측면에서 가장 큰 청렴성 리스크로 꼽았으며, 53%는 직원의 이직과 정책에 대한 이해 부족이 조직의 청렴성 수준에 가장 큰 내부적 위협이라고 응답했습니다.

부정행위의 근본 원인

대부분의 조직은 직원들을 불법적이거나 비윤리적인 행동을 저지를 가능성에 따라 세 가지 유형으로 분류할 수 있습니다.

원칙적인 직원: 개인적인 이익이나 관리자의 요청에도 비윤리적으로 행동하지 않는 유형

잠재적 부정행위자: 개인적인 이익이나 관리자의 요청에 의해 비윤리적으로 행동할 가능성이 있는 유형

잠재적 방관자: 개인적인 이익을 위해서는 비윤리적으로 행동하지 않지만, 관리자의 요청에 따라 행동할 수 있는 유형

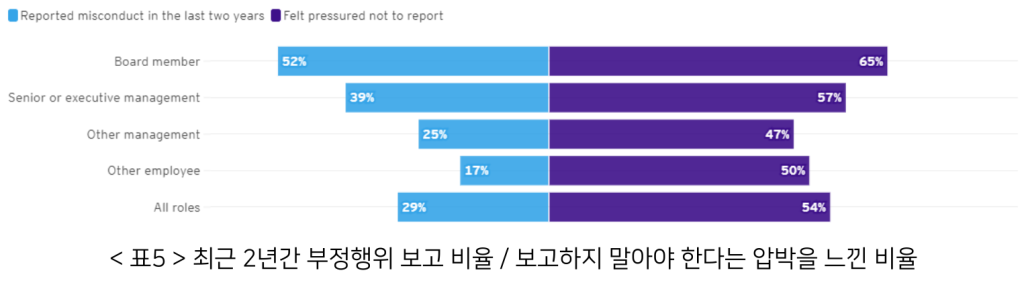

조사에 따르면, 58%의 직원들이 청렴성을 지키는 태도를 보이며, 이는 대다수의 직원들이 청렴성 문화에 따르려는 의지가 있음을 보여줍니다. 그러나 42%의 직원들은 특정 조건 하에서 청렴성을 희생할 의향이 있는 것으로 나타났습니다. 따라서, 부정행위를 보고하는 직원들에게 적절한 인센티브와 지원을 제공하여 부정행위가 적절히 처리되고 개선될 수 있도록 할 필요가 있습니다.

잠재적 부정행위자 유형은 조직의 준법 환경에 대해 부정적인 견해를 가지고 있습니다. 이들은 조직이 청렴성을 장려하는 프로그램이나 정책, 통제를 제대로 갖추지 않았다고 느끼며, 비윤리적 행동이 용인되는 경우가 많다고 믿습니다. 또한, 이 유형은 팀 내 또는 공급망에서 비윤리적 행동이 묵인된다고 생각할 가능성이 훨씬 더 높고, “다른 사람들이 그렇게 하고 있으니 나도 그렇게 해도 된다”는 태도를 갖고 자신의 행동을 합리화할 수 있는 것으로 보입니다.

응답자들은 부정행위의 주요 원인으로 관리자나 경영진의 부적절한 리더십 또는 압력을 꼽았습니다. 문제는 부정행위를 처리하는 리더십의 태도에서 나타납니다. 응답자 중 이사회 구성원의 52%는 지난 2년 동안 부정행위를 보고한 적이 있다고 답했으나, 이들 중 거의 2/3이 보고 과정에서 압박을 느꼈다고 말했습니다. 또한 이사회 구성원의 47%와 경영진의 40%가 지난 2년 동안 직원들이 기업의 평판을 훼손시킬 수 있는 부정행위를 목격했으나, 이에 대해 아무런 조치도 취하지 않았다고 답했습니다.

상당수의 경영진 또한 비윤리적으로 행동할 의향이 있다고 인정했습니다. 이사회 구성원의 67%는 자신의 경력 발전이나 경제적 이익을 위해 비윤리적으로 행동할 준비가 되어 있다고 응답한 반면, 직원의 경우 25%만이 비윤리적으로 행동할 의향이 있다고 답했습니다.

리더십이 행동하지 않더라도 직원들은 목소리를 내야 합니다.

기업은 직원들이 심리적으로 안전하게 목소리를 낼 수 있고, 그들의 우려가 단순히 듣는 것에 그치지 않고 실제로 조치될 것이라는 확신을 가질 수 있는 환경을 조성해야 합니다. 내부고발 또는 ‘Speak-up’ 문화는 부정행위와 비윤리적 행동에 맞서 목소리를 내도록 개인을 독려하는 강력한 도구이며, 부패, 사기, 기타 부정행위를 방지하는 중요한 안전장치입니다. 미국 공인부정조사관협회(ACFE · Association of Certified Farude Examiners)에 따르면, 모든 부정행위의 43%가 내부고발자의 제보를 통해 밝혀지며, 그 중 절반 이상이 직원들의 제보에 해당합니다.

직원들이 부정행위를 목격했을 때 이를 내부에 보고할 수 있는 환경이 없다면, 외부에 신고하는 것이 더 나은 선택이 될 수 있습니다. 예를 들어, 2024년 초 미국 법무부가 발표한 새로운 내부고발자 파일럿 프로그램은 내부고발자에게 기업의 부정행위 정보를 제공할 때 인센티브를 주는 것을 목표로 합니다. 이 프로그램뿐만 아니라, 전 세계의 내부고발자 프로그램들은 직원들이 내부 채널을 통해 부정행위를 보고하도록 독려하려는 기업에 추가적인 압박을 가하고 있습니다. 따라서 기업은 모든 직원이 보복에 대한 두려움 없이 신뢰하고 사용할 수 있는 내부고발 시스템을 설계하고 실행하는 것이 필수적입니다.

청렴성을 최우선하는 조직의 감소

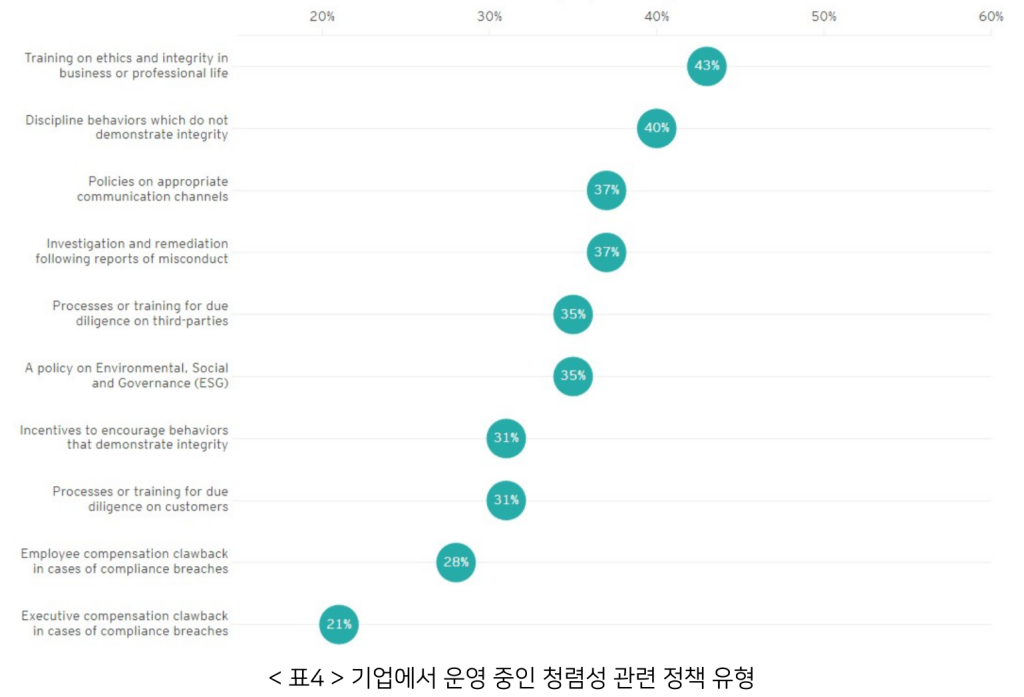

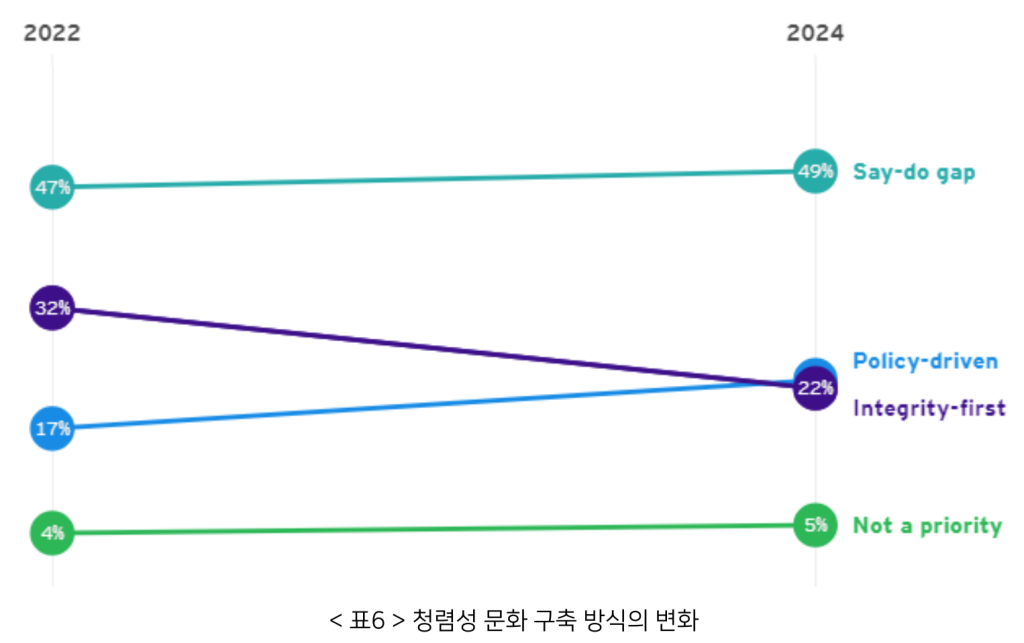

기업이 청렴성 문화를 구축하는 방식은 일반적으로 네 가지로 나뉩니다.

청렴성 최우선(Integrity-first) 유형: 경영진이 청렴성에 대한 중요성을 자주 언급하며, 말만 하는 것이 아니라 행동으로 뒷받침하기 위한 정책과 프로그램을 마련합니다. 해당 접근 방식을 취하는 기업은 22%로, 2022년 조사 결과(32%)보다 감소했습니다.

정책 중심(Policy-driven) 유형: 기업의 23%(2022년에는 17%)는 경영진이 청렴성을 최우선하지는 않지만, 이를 강화하고 준법 의무를 충족하기 위해 다양한 정책과 프로그램으로 선택적으로 도입했습니다.

말과 행동의 격차(Say-do gap) 유형: 경영진이 청렴성에 대해 자주 언급하지만, 이를 실행에 옮기는 정책이나 프로그램을 도입하지 않습니다. 거의 절반(49%)의 기업이 이 유형의 접근 방식을 취하고 있습니다.

청렴성 비우선(Not a priority) 유형: 5%의 기업은 청렴성을 우선순위로 두지 않았습니다.

2년 전만 해도 약 1/3의 조직이 청렴성 최우선 접근 방식을 취했으나, 이번 조사에서는 그 비율이 약 1/4로 감소했습니다. 정책 중심 접근 방식을 취하는 조직이 증가한 점을 감안하면, 정책만 구축하면 청렴성을 자주 언급할 필요가 없다고 생각하고, 경계심을 낮춘 것으로 보입니다. 또한, 불안정한 경제 환경에서 비즈니스 운영에 집중하면서 청렴성을 후순위로 미루는 경향이 있습니다. 그러나 어려운 시기일수록 청렴을 최우선하는 접근 방식이 더욱 중요합니다. 이는 모든 조직이 지향해야 할 기준입니다.

사람 중심, 청렴성을 최우선으로 하는 조직을 만드는 네 가지 방법

최고 경영진의 리더십 발휘: 말만 하고 행동하지 않는 접근 방식으로는 청렴성을 구축하거나 유지할 수 없습니다. 조직은 최상위층부터 부정행위를 예방하고 대응하는 데 집중해야 합니다. 경영진은 윤리적 행동을 촉진하는 데 그치지 않고, 직접 실천해야 합니다. 또한, 청렴성과 관련된 정책 및 절차를 준수하고, 부정행위 보고/조사 메커니즘을 수립 및 지원해야 합니다. 말과 행동의 격차를 해소하려면, 경영진이 청렴성을 주창하는 만큼 스스로도 이를 실천해야 합니다.

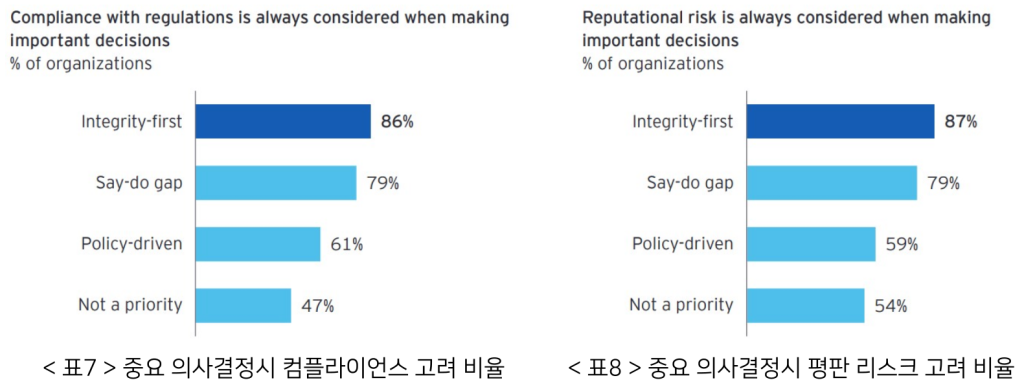

전략 실행을 위한 체계 구축: 체계 없는 전략은 청렴성 프로그램의 효과를 제한합니다. 조직은 명확한 역할과 책임이 정의된 거버넌스를 구축하고, KPI와 핵심행동지표(KBI)를 통해 책임성을 명확히 하며, 정보의 자유로운 흐름을 위해 사일로(silo*)를 허물어 투명성을 바탕으로 신뢰를 구축해야 합니다. 또한, 조직은 잠재적 부정행위자가 발생하지 않도록 책임만 묻는 것보다는 부정행위의 근본 원인을 파악하고 이를 해결해야 합니다. 청렴성을 중시하는 기업들은 준법 및 평판 리스크 관리를 일상적인 의사결정 과정에 통합하며, 직원들은 조직의 규정과 절차, 동료를 신뢰하는 경향이 더 큽니다. * 기업 내에 성이나 담을 쌓고 외부와 소통하지 않는 부서를 가리키는 말

조직 전반의 청렴성 문화 강화: 준법은 독립적인 지원 기능으로만 간주해서는 안 되며, 운영과 절차에 직접 통합해야 합니다. 전 세계 응답자의 절반이 직원과 경영진의 보상 체계가 부정행위를 처벌하기보다는 청렴성을 장려하는 방식이어야 한다고 답했습니다. 즉, KPI와 KBI를 성과 및 보상 체계에 통합해 부정행위를 처벌하기보다는 청렴성을 지킨 직원들에게 보상하는 구조를 마련하여 조직 전반에 청렴성 문화를 확산해야 합니다.

인식 제고, 교육 및 소통 강화: 응답자들은 향후 2년 동안 청렴성 리스크를 해결하기 위해 인식 제고, 교육 및 소통이 가장 중요한 과제라고 말했습니다. 전통적인 청렴성 교육과 소통 방식은 현실적인 상황과 요구에 맞게 조정되어야 합니다. 많은 직원들이 준법 관련 지침을 찾기 어려워하거나, 관리자에게 질문하기를 주저하며, 정책과 규제를 모두 이해하는 데 부담을 느끼고 있습니다. 따라서 필요할 때 맞춤형 교육을 제공하거나 직무에 맞는 온라인 교육을 제공하는 것이 도움이 될 수 있습니다. 또한, 조사 결과에 따르면 경영진의 47%만이 직원들에게 청렴성과 윤리적 행동의 중요성을 제대로 전달하고 있기 때문에, 이를 개선하여 직원들이 청렴성의 중요성을 더욱 인식할 수 있도록 해야 합니다.

※ 본 글은 EY의 EY Global Integrity Report 2024를 유엔글로벌콤팩트 한국협회가 편집 및 번역하여 작성한 내용입니다.

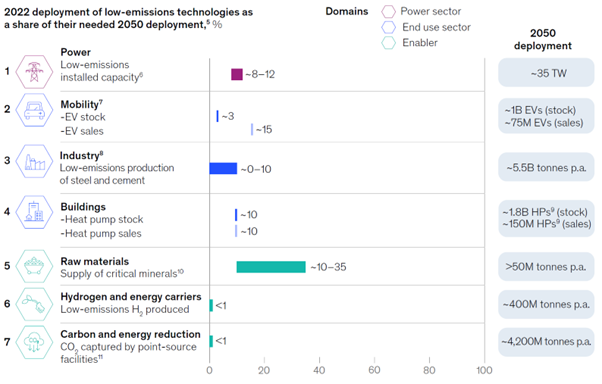

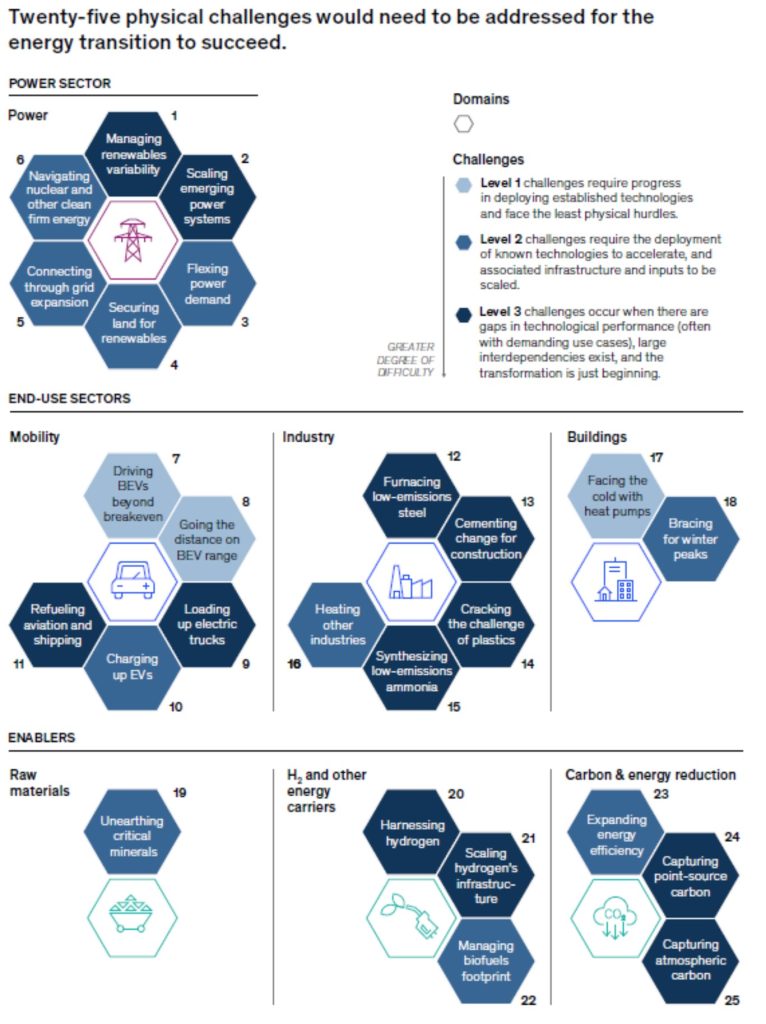

넷제로 달성을 위해서 지속가능한 에너지 전환은 필수 과제입니다. 국제에너지기구(IEA)와 맥킨지 EMIT 데이터베이스에 따르면, 에너지 생산과 소비는 전 세계 이산화탄소 배출량의 85%이상을 차지하며, 2023년 전 세계 에너지 관련 CO2 배출량은 1.1% 증가하여 사상최고치인 374억톤(Gt)에 도달했다고 나타났습니다. 기업과 각 국의 정부는 지속가능한 에너지 전환을 위해 다방면으로 노력하고 있으나, 여전히 에너지 전환은 초기 단계에 머물러 있습니다. 지난 10년 동안 소비된 1차 에너지 단위당 탄소 배출 강도는 약 7% 감소했지만, CO2 배출량은 여전히 전 세계적으로 증가하고 있습니다. 화석 연료는 여전히 전세계 1차 에너지 수요의 약 80%를 차지하며, 특히 2022년 기준, 7가지 주요 에너지 시스템에서의 저배출 기술 보급률은 2050년까지 요구되는 수준의 약 10%에 불과합니다. (그림 1 참고). 이러한 저배출 기술 배포를 확대하고 에너지 전환을 가속화하기 위해서는 에너지 전환이 무엇보다 물리적인 변화에 속한다는 사실을 인지해야 하며, 이러한 물리적인 과제들을 해결하기 위한 지원정책의 확대와 관련 이해관계자의 적극적인 참여가 반드시 동반되어야 합니다. 이에 McKinsey Global Institute는 ‘The hard stuff: Navigating physical realities of the energy transition’ 보고서에서 에너지 전환 과정에서 에너지 시스템의 7가지 주요 영역이 직면한 25가지의 물리적인 과제들을 3가지 단계로 나누어 살펴보고 단계별 대응 방안 및 관련 이해관계자들의 역할을 모색합니다.

<그림 1> 에너지 시스템의 7개의 주요 영역의 2050년 저탄소 기술 필요 보급량 대비 2022년 보급률

*유엔글로벌콤팩트 한국협회는 McKinsey Global Institute 보고서를 번역 및 요약하여 소개합니다.

1. 7가지 에너지 시스템의 물리적 과제

지속가능한 에너지 전환을 위해서는 에너지 시스템의 주요 영역에서 직면한 물리적인 과제의 규모와 특성을 파악하여 문제해결의 우선순위를 정하고, 필요한 기술과 지원책을 구상하여 적절한 조치를 행하는 것이 중요합니다. McKinsey가 파악한 에너지 시스템의 7가지 주요 영역은 ▲전력, ▲운송, ▲산업, ▲건물, ▲원자재, ▲수소 및 에너지 운반체, ▲탄소 및 에너지 감축으로, 각 영역은 서로 밀접하게 연결되어 있어 지속가능한 에너지 전환은 이러한 연결성을 고려해 이루어져야 합니다. (그림 2 참고) 각 영역에서 확인된 주요 과제는 총 25가지로 ▲기술적 성능 격차/수준, ▲과제 간의 상호의존성, ▲인프라 및 인풋 확장 속도 및 규모에 따라 다음과 같이 3가지 난이도로 분류할 수 있습니다. (그림 3 참고)

레벨1: 기존 기술을 활용하여 대부분의 과제해결이 가능하나 기술 확산 과정의 발전이 필요한 상태이며, 다른 과제와의 상호의존성이 가장 낮고, 관련 인프라와 인풋 확장이 에너지 전환을 위해 필요한 적절한 속도로 진행되고 있는 물리적 과제

레벨2: 레벨 1보다 고도화된 기술의 활용과 기존 기술의 확산에 가속화가 필요한 상태이며, 다른 과제와의 상호의존성이 있고, 관련 인프라와 인풋 확장이 필요한 물리적 과제

레벨3: 가장 고도화된 새로운 기술이 필요하나 현재 기술혁신 정도가 미미한 수준이고, 다른 과제와의 상호의존성이 가장 높으며, 대규모의 인프라 및 인풋 확장이 필요한 물리적 과제

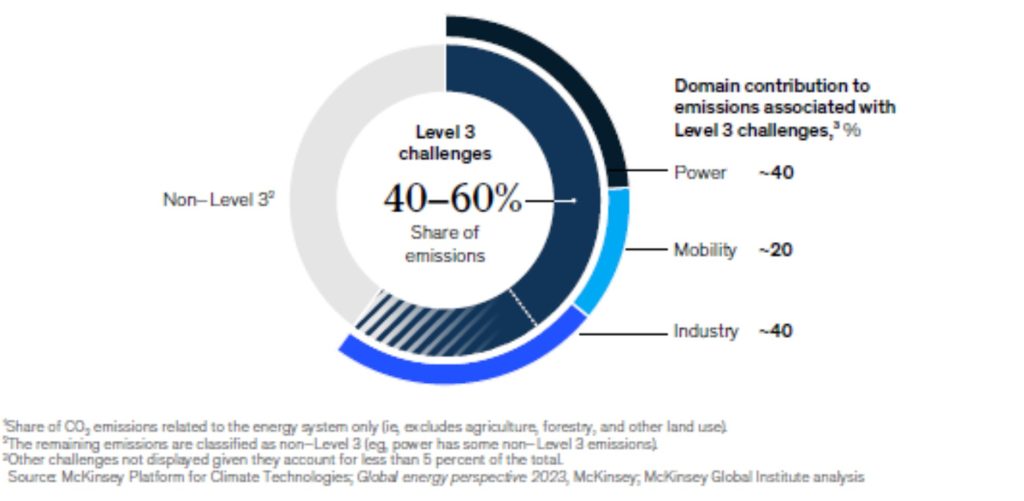

<그림 2> 에너지 시스템의 주요 7가지 영역의 상호 연결성<그림 3> 에너지 시스템의 영역별 물리적 과제

<그림 4> 레벨 3 과제의 에너지 시스템 탄소배출량

전력 (Power) 전반적으로 저공해 발전 용량은 2050년까지 약 10배 증가해야 합니다. 두 가지 레벨 3 과제는 태양열과 풍력의 발전 비중이 높아짐에 따라 전력 시스템의 변동성을 관리하는 것과 빠르게 성장해야 하는 신흥 전력 시스템에서 이를 관리하는 것입니다. 특히, 가변재생에너지의 간헐성을 관리하기 위해 현재보다 훨씬 더 “유연한” 전력시스템 구축을 위한 솔루션 즉, 백업발전, 전력저장, 여러 지역의 전력망 상호연결 등이 전력수요보다 2~7배 빠르게 증가해야 하지만 현재 모두 난관에 봉착해 있습니다. 다른 4개의 레벨2 과제는 재생에너지 확대를 위한 충분한 토지확보, 현재의 송배전 인프라 투자 및 전력망 확장, 기타 청정전력의 배치 가속화, 전력수요의 유연성 증가와 관련되어 있습니다.

운송 (Mobility) 넷제로 달성을 위해 현재 약 3,000만 대에 달하는 운행 중인 전기차 수는 2050년까지 약 10억 대로 급증해야 합니다. 이를 달성하기 위해 해결해야 할 두 가지 과제는 (1) 배터리 전기차(BEV)의 생애배출량 감소를 보장하는 것과 (2) 모든 수요를 충족할 수 있는 충분한 주행거리를 확보하는 것입니다. 후자의 경우, 이미 약 70%의 가정에서 배터리 전기차를 사용하고 있으나, EV 충전 인프라와 공급망의 확장의 경우, 아직 갈 길이 멀어 레벨 2의 과제에 해당합니다. 트럭 운송, 항공, 해운은 무거운 짐을 싣고 장거리를 이동해야 하기 때문에 탈탄소화 과정의 난이도가 높아 레벨3 과제에 해당합니다.

산업 (Industry) 철강, 시멘트, 플라스틱, 암모니아 등 현대 문명의 ‘빅4’ 산업 소재의 탈탄소화는 이제 막 전환이 시작되는 과정에 있으며, 모두 화석연료에 크게 의존하고 있습니다. 화석연료는 많은 공정에서 원료로 사용되거나 고온의 열을 발생시키는 연료로 사용되기에 해당 산업분야는 공정과정에서의 탄소배출과 열배출을 줄여야 하는 4가지의 레벨3 과제를 안고 있습니다. 이에 에너지효율 향상, 수소 및 재활용 원료 등 다양한 공급원료, 대체재료 사용, 전기화, 바이오매스 같은 대체연료, 탄소포집 등의 추가적인 조치가 필요합니다. 일반 제조업과 같은 그 외 다른 산업군들은 일반적으로 고온의 열이 필요하지 않고 화석연료를 공급원료로 사용하지 않는 경향이 있어 심각한 수준은 아니지만 열을 공급하기 위한 저배출 공정은 여전히 확장되어야 하기에 레벨2 과제에 해당합니다.

건물 (Buildings) 건물 관련 탄소배출량에서 가장 큰 비중을 차지하는 것은 난방입니다. 히트펌프는 이미 확립된 기술이며 우수한 성능을 보유하고 있지만 여전히 두 가지 물리적 과제에 직면해 있습니다. 추운 온도에서 에너지 효율을 보장하는 것이 레벨1 과제이며 (95% 이상의 사람들이 기존 히트펌프 기술이 작동하는 장소에 살고 있다는 사실 기반), 히트펌프 사용이 확대될 경우 일부 지역에서 최대 전력 수요가 두 배 또는 세 배로 증가할 수 있는 상황을 관리하는 것은 레벨2의 과제에 해당합니다.

원자재 (Raw Materials) 리튬, 코발트, 희토류와 같은 주요 광물의 수요는 급증할 것으로 예상되지만 현재 공급량은 2050년까지 수요의 약 10~35%에 불과합니다. 이에 따라 광물 수요 관리와 함께 공급을 가속화해야 하는 것이 원자재 분야의 주요 레벨 2 과제입니다.

수소 및 기타 에너지 운반체 (H2 and other energy carriers) 산업 공정의 대체 연료와 공급 원료로 사용하려면 새로운 에너지 운반체가 필요합니다. 한 가지 옵션은 수소인데, 수소는 두 가지의 레벨3 과제에 직면해 있습니다. 첫째, 수소 분자는 사용하기 전에 많은 단계를 거치므로 에너지 손실이 발생하는데, 이러한 손실을 최소화하고 수소의 유리한 특성과 균형을 맞춰야 합니다. 둘째, 수소 생산 및 인프라의 확장이 필요하나 현재 운영 중인 대규모 저배출 수소 프로젝트는 거의 없습니다. 수소 외에도 증가하는 바이오 연료의 토지 발자국을 관리하는 레벨 2의 과제가 있습니다.

탄소 및 에너지 감축 (Carbon and energy reduction) 전반적인 탄소 및 에너지 감축을 가속화하기 위해서는 고배출 기술을 저배출 기술로 새롭게 대체하고, 현재 사용 중인 기술의 에너지 소비량과 배출량을 동시에 줄이는 것도 필요합니다. 이에 따라 건물 단열개선과 같은 기존 접근방식을 통해 에너지 효율을 확대하는 것이 레벨2 과제입니다. 시멘트와 같은 새로운 포인트 소스에서 탄소를 포집하는 것은 현재 다른 기술보다 3배 더 어렵고 비용이 많이 들 수 있으며, 직접 공기 포집을 통해 대기에서 탄소를 제거하는 것은 훨씬 더 많은 비용이 소요될 수 있어 두 가지 과제 모두 레벨3에 해당합니다.

2. 에너지 전환을 위한 물리적 과제 대응 방안 및 이해관계자의 역할

1) 물리적 과제 해결을 위한 기술적 대응 방안

기술혁신 가속화: 새로운 에너지 시스템을 구축하는 과정에서 지속적인 기술혁신과 확장은 매우 중요합니다. 이는 더 높은 에너지밀도를 가지는 배터리, 더 효율적인 수소 전해조, 전기분해와 같은 새로운 고열 산업공정의 전기화 형태로 나타날 수 있습니다. 이러한 새로운 에너지 기술혁신의 가속화를 위해서는 다양한 접근방식으로 고성능 에너지시스템을 구축해야 합니다.

기술결합 구성의 변화: 기술혁신을 넘어 개별기술을 새로운 구성으로 결합하여 전체 에너지시스템의 성능을 향상시킬 수 있습니다. 예를 들어, 태양광 및 풍력과 같은 재생에너지의 가변성을 관리하기 위해 백업발전 및 전력저장 기술의 도입과 여러 지역 전력망의 상호연결을 통해 전력시스템의 개별기술을 재구성하여 전체 에너지시스템의 효과성을 향상시키는 것을 의미할 수 있습니다. 다시 말해, 새로운 에너지시스템은 저배출 기술의 성능 특성과 이들이 함께 작동하는 방식을 최대한 고려하여 활용하는 방식으로 발전되어야 합니다.

에너지 사용 방법 개선: 에너지 및 자재 소비 방식과 관련된 사용방법도 조정할 수 있습니다. 예를 들어, 배터리의 에너지밀도가 낮기 때문에 배터리 전기 트럭은 재충전 없이는 디젤 트럭과 같은 거리를 주행할 수 없지만, 트럭 운전자가 일정 간격으로 의무적으로 정차하여 휴식을 취해야 하는 시간을 활용하여 경로를 재구성하고 충전소의 위치를 조정하면 휴식시간 동안 트럭을 충전할 수 있습니다. 마찬가지로, 일부 산업자재의 탈탄소화는 어려운 과제이므로 대체자재 사용의 타당성을 검토하는 것이 합리적일 수 있습니다. 교차적층목재*는 현재 시멘트 사용의 10% 이상에 적용될 수 있으며, 잠재적으로는 그보다 몇 배 더 많은 분야에 적용될 수 있을 것으로 추정됩니다.

* 교차적층목재 (Cross-Laminated Timber, CLT)는 두꺼운 판재를 서로 직각으로 붙여 콘크리트보다 강하지만 환경변화에 따라 상태의 변질이 쉬운 목재의 단점을 최소화한 자재입니다. 다수의 연구에 따르면, CLT는 잠재적으로 다층 건물의 탄소 발자국을 약 40% 줄일 수 있는 것으로 나타났습니다.

전반적으로, <그림 5>에서 확인할 수 있듯이, 모든 분야에 걸쳐 물리적 과제 해결을 위해 기술적 혁신이 필요하고, 기술의 적절한 재구성과 에너지 시스템의 사용 방식의 변화가 필요합니다

<그림 5. 분야별 물리적 과제의 대응 방안>

2) 물리적 과제 대응을 위한 단계별 이해관계자의 역할

지속가능한 에너지전환을 위한 기술혁신과 시스템의 재구성은 중요한 요소이며, 이를 실행하기 위해서는 공공 및 민간의 공동 노력이 필요합니다.기업의 CEO는 물리적 문제가 탄소중립을 향한 경로에 어떤 영향을 미치고 제품과 서비스에 어떤 영향을 미칠 수 있는지 이해해야 합니다. 또한 물리적 문제를 해결함으로써 조직이 얻을 수 있는 잠재적 가치를 평가하여 기회를 포착하고 조직을 위한 가치를 창출하기 위해 어떠한 기업 전략을 세워야 하는지 결정해야 합니다.정책입안자 역시 물리적 도전에 대처하기 위한 통합적이고 일관된 접근방식을 보장하는 데 중요한 역할을 해야 합니다. 기업이 의사결정에 배출량을 고려하고 서로 협력하며 오늘날의 고성능 에너지시스템을 변화시키는 어려운 과제에 참여할 수 있도록 적절한 인센티브와 정책환경을 조성해야 합니다. 전환을 위한 물리적 과제가 해결됨에 따라, 단기적으로 기존 에너지시스템과 신에너지시스템을 병행하여 운영하는 최선의 방법을 고려하고, 현재의 고배출 시스템을 단계적으로 축소하여 저배출 시스템을 원활하게 확대하는 것도 중요합니다. 각 이해관계자가 단계별 물리적 과제를 대응하기 위해서는 다음과 같은 전략 및 조치가 필요합니다.

레벨1: 레벨1 과제의 경우, 과제 해결을 위한 기술의 발전이 적정수준에 도달했고 상호의존성이 최소이며 확장이 잘 진행되고 있는 영역에 해당합니다. 이는 조직에 단기적인 가치창출을 위한 잠재적 기회를 제공하기도 합니다. 기업은 전략적 우위를 점할 수 있는 분야를 선별하고, 가치창출 전망이 가장 좋은 지역을 탐색할 수 있습니다. 이를 위해서는 고배출 기술에 비해 저배출 기술의 현재 및 잠재적 미래비용을 모두 이해하고 예측해야 합니다. 정책 입안자들도 해당 지역에서 이러한 레벨1 과제의 해결을 위한 리소스 투입을 촉진하기 위해 무엇이 필요한지, 인센티브 제공 및 적절한 수요신호 전송 등을 통해 민간 부문의 잠재력을 최대한 발휘하여 이러한 기회를 포착할 수 있는 방법을 지원해야 합니다.

레벨2: 레벨2의 경우, 고도화된 기술의 도입이 시급하지만, 단기적인 제약이 존재하는 상황입니다. 핵심은 특히 중요한 병목현상과 이를 해결하기 위한 옵션을 식별하고 예측하는 것입니다. 기업의 경우, 공급업체와의 협업을 통해 중요한 인풋을 확보하고, 공급망의 역량을 구축하여 안정화된 공급을 보장하며 기술혁신을 통해 에너지수요 규모를 충족하는 데 어떻게 도움이 될 수 있는지를 고려하는 등의 조치를 의미합니다. 어떤 경우에는 병목현상을 해소하는 역할을 하는 것이 가치창출의 기회이기도 합니다. 예를 들어, 전 세계적으로 중요한 투입물과 기술을 공급하는 주요 지역과 기업은 다른 조직의 탈탄소화를 확장하는 데에도 중요한 역할을 할 수 있습니다. 정책입안자들은 이해관계자 간의 행동을 조율하고 송배전 허가 또는 토지 가용성과 관련된 제약조건을 푸는 등의 정책 변화를 통해 지원할 수 있습니다.

레벨3: 레벨 3과제는가장 큰 불확실성을 수반하며, 규모를 확장하기까지 가장 많은 노력과 시간이 필요한 단계입니다. 기업은 이러한 과제를 해결하기 위해 기업이 비교우위를 창출할 수 있는 분야, 가치창출의 잠재력이 있는 분야, 그리고 레벨3 과제를 특히 어렵게 만드는 특징에 대한 깊은 이해를 바탕으로 가장 유리한 위치와 방법을 고려해야 합니다. 기업은 개별적으로 기술의 성능 격차를 해소하기 위해 혁신할 수 있는 부분을 고민하거나, 다른 기업과의 협력을 통해 기술 간 결합 방식과 최종 사용 부문에서의 성능 격차를 해소할 수 있는 기술을 채택하는 방식을 고안하기 위한 광범위한 시스템 차원의 변화를 고려해야 합니다. 중요한 것은 이러한 과제가 완전히 해결되기 위해서는 많은 시간이 필요하지만, 에너지 효율성을 개선하거나 산업공정에서 재활용 투입물을 사용하는 등 단기적으로 일부 진전을 이룰 수 있는 기회는 여전히 존재한다는 점입니다. 정책입안자들은 기술혁신에 투자할 인센티브를 창출하고, 시스템 전반의 변화를 위한 부문 간 협업을 촉진하는 데 중요한 역할을 할 수 있습니다.