2024년 10월

투자자를 위한 기준이 되는 EU 택소노미의 적합성: 녹색채권을 중심으로

원문: Sustainable Fitch, ESG Ratings Insights: EU Taxonomy Alignment (Higher Alignment Driven by Disclosure and Activity-Level Green Quality)

유럽연합(EU) 택소노미는 2050년까지 넷제로 목표를 달성하기 위해 환경적으로 지속가능한 경제활동을 분류하는 세부 분류체계입니다.EU택소노미는 EU 집행위원회의 지속가능한 금융프레임워크(Sustainable Finance Framework)에 기반하여, 기업 지속가능성 공시를 위한 CSRD(Corporate Sustainability Reporting Directive, 기업 지속가능성 보고지침)와 금융시장 참여자를 위한 SFDR(Sustainable Finance Disclosure Regulation, 지속가능금융 공시규제)와 밀접하게 연계되어 있습니다. 이는 지속가능한 경제활동으로의 자금 흐름을 촉진하고, 재무 활동의 투명성을 높이며, 장기적 성과 중심 문화를 촉진에 발전시키는데 기여할 것으로 기대됩니다.

2022년 1월부터 EU 내에서 공시 의무화가 시작되었으며, 올해 1월부터는 금융기관들이 전체 포트폴리오 대비 적합한 녹색 포트폴리오 투자의 비율을 공시하도록 확대되었습니다. 또한 2029년부터는 비EU 기업에게까지 공시의무가 적용될 예정입니다. 기업과 금융기관은 EU택소노미에 따라 ‘적합(aligned)’ 경제활동 또는 투자를 보고해야 하며, 이는 투자자들이 지속가능한 금융 투자 결정을 내리는 데 중요한 정보로 활용됩니다.

EU 택소노미는 글로벌 금융 시장에서도 친환경 자금 흐름을 유도하는 데 중요한 역할을 하고 있으며, 여러 국가의 규제당국들도 이를 참고하여 자국의 택소노미를 개발하고 도입하고 있습니다. 이러한 배경에서, 본문은 EU 택소노미의 최신 동향과 택소노미에 부합하는 산업 및 경제활동의 현황에 대해 살펴봅니다.

※ 본문은 Sustainable Fitch가 평가한 금융상품 데이터를 기반으로 분석한 보고서를 번역하여 작성되었습니다.

a

1. EU 택소노미의 적합성

EU 택소노미는 경제활동의 적합성을 평가하기 위해 3가지 기본 원칙을 적용합니다: 1)6대 환경목표 중 하나 이상에 상당한 기여를 할 것(Substantial Contribution, 이하 SCC), 2)다른 환경 목표에 피해를 끼치지 않을 것(Do No Significant Harm, 이하 DNSH), 3)사회적 보호 장치를 준수할 것(Minimum Safeguards, 이하 MS). 이 세 원칙의 충족 여부에 따라 각 경제활동이 ‘적격(eligible)’ 또는 ‘적합(aligned)’ 한지 평가됩니다.

‘적격(eligible)’은 EU택소노미의 대상이 되는 경제활동으로 분류된 비즈니스를 의미합니다. 적격 비즈니스 대상으로 분류된 후에는 정량적 기준의 충족 여부와 환경, 노동, 반부패 등 특정 분야의 법령 준수 여부 등을 검토하게 됩니다. 이를 통해 EU 택소노미는 기업의 모든 비즈니스를 녹색(적격)과 갈색(부적합), 중립(택소노미 대상이 아닌 비즈니스)으로 분류합니다.

또한 EU택소노미는 녹색채권 표준의 근간으로써, 녹색채권이 기준을 충족한다는 것은 순 매출액(net proceeds)이 EU 택소노미에 적합한 경제활동에 투자되고 있음을 의미합니다.

Sustainable Fitch가 평가한 녹색채권 중 약 4분의 1이 ‘상당한 기여(SCC)’ 기준을 충족했으며, 세 가지 원칙을 모두 충족하지는 못하지만 적격 경제활동으로 간주되는 채권의 약 1/4이 은행에서 발행되었고, 유틸리티, 에너지 및 부동산 관련 채권이 그 뒤를 이었습니다. 재생에너지에 이어 친환경 건축물이 가장 많은 조달자금 사용처(Use of Proceeds, 이하 UoP)였습니다.

EU 택소노미에 적합한 금융상품은 Sustainable Fitch의 녹색채권 평가에서도 평균적으로 더 높은 등급을 받았습니다. 대부분의 발행사가 ICMA(국제자본시장협회) 녹색채권 원칙과 같은 국제적으로 인정된 기준을 준수하고 있기 때문에, 녹색채권은 전반적으로 높은 UoP 등급을 받을 수 있었던 것입니다.

한편, EU 택소노미는 향후 탄소배출 감축 기술과 새로운 산업의 경제활동을 추가할 예정입니다. 현재 포함되지 않은 일부 산업은 택소노미 적합성 평가 대상에서 제외되고 있으며, 대표적으로 농업 부문에서는 축산업이 전 세계 온실가스 배출량의 11~17%를 차지하지만 적격성(eligibility)를 평가하기 위한 세부 기준에 대한 합의가 아직 이루어지지 않았습니다.

2. EU 택소노미에 적합한 녹색채권의 낮은 비율

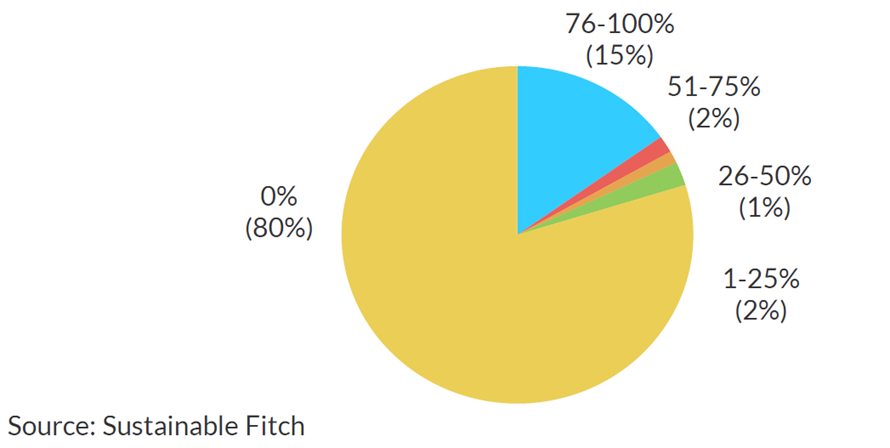

Sustinable Fitch가 평가한 녹색채권 중 약 20%만이 EU 택소노미에 적합한 것으로 나타났으며, 이 중 15%만이 75%이상의 적합성을 보였습니다. 이는 개별 상품의 UoP에 대한 적합성을 평가하지만, 개별 상품에 다양한 UoP가 존재할 수 있습니다. 일부 기준만 충족하는 상품은 100%로 적합하지는 않으며, 적합성 비율은 해당 상품의 총 매출액 대비 EU 택소노미에 적합한 투자 비율을 반영합니다. 예를 들어, 상품이 75% 적합한 경우, 매출액의 75%가 EU 택소노미 기준에 맞는 경제활동에 사용되었음을 의미합니다. 만약 모든 UoP가 택소노미 기준을 충족하고 명확히 배분된 경우, 그 상품은 100% 적합한 것으로 간주됩니다.

평가의 핵심은 SCC, DNSH 및 MS 원칙에 대한 명확한 공개보고(reporting)입니다.일부 상품은 의도한 UoP가 부적격(ineligibility)으로 평가되기도 하며, 다른 상품은 정보공개 부족으로 인해 적합하지 않은 것으로 분류됩니다.

전체적으로 80%의 녹색채권은 EU 택소노미 기준에 ‘비적합(unaligned)’으로 분류되었습니다. 비록 이들 채권이 환경적으로 긍정적인 결과에 기여하고 ICMA의 기준을 충족할 수 있지만, UoP가 EU 택소노미 기준을 충족하지 않거나 발행자가 적합 여부를 결정하는데 필요한 정보를 충분히 공개하지 않았기 때문입니다.

Point1. 녹색채권의 20%만이 EU 택소노미에 적합

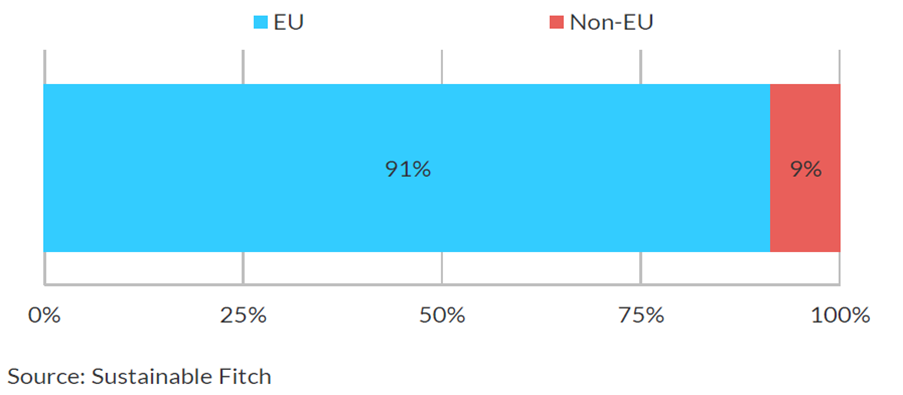

S&P의 평가 포트폴리오에 포함된 200개 이상의 채권이 UoP 기준에 100% 부합하며, 이들 대부분은 프랑스, 독일, 네덜란드, 스페인 등 EU 내 기업 및 기관에 의해 발행되었습니다. EU 외 지역에서는 미국 발행사가 전체의 약 5%를 차지하며 유럽 다음으로 많은 수의 EU 택소노미에 부합하는 채권을 보유하고 있습니다. 이는 비EU 기업이 그린 파이낸싱에서 EU 택소노미의 경제활동 기준이나 보고기준을 충족하는 데 여전히 한계가 있음을 시사합니다.

[Sustainable Fitch 분석에 기반한 적합성 비율]

*Sustainable Fitch가 평가한 녹색채권 중 20%만이 EU택소노미에 적합한 것으로 나타났습니다.

a

Point2. EU기업들이 적합한(aligned) 녹색채권을 주도하고 있습니다.

a

[Sustainable Fitch가 평가한 녹색채권 중 EU 택소노미에 100% 적합한 비율]

한편, 2022년 녹색금융협의체(NGFS; Network for Greening the Financial System)가 49개 중앙은행과 금융감독기관을 대상으로 실시한 설문조사에 따르면, 응답자의 19%만이 택소노미를 사용하고 있다고 답했습니다. 택소노미를 사용 중이거나 사용을 고려 중인 응답자의 24%는 국가 또는 지역의 공식 분류체계 보다는 내부적으로 개발된 시장/민간 기반의 기준을 선호한다고 응답했습니다. 이는 전 세계적으로 규제당국의 택소노미나 관련 공시 의무에 적극적으로 대응하지 않고 있음을 시사합니다.

a

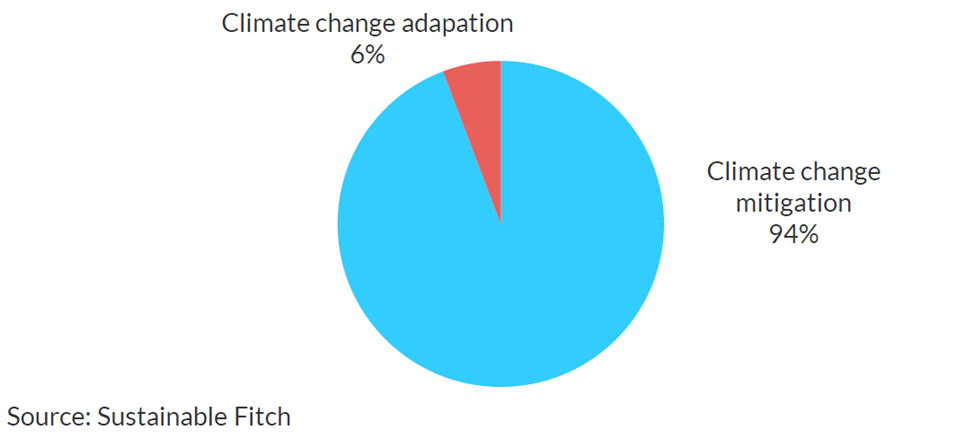

Point3. 기후변화 완화 적격 경제활동의 추세가 강하게 나타납니다.

a

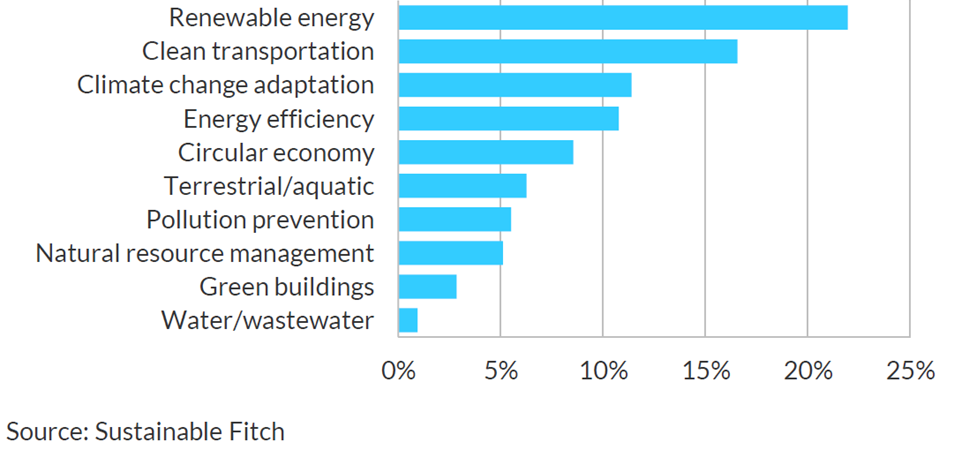

[EU택소노미 환경목표(기후변화 완화/적응)에 기여하는 UoP가 최소 1개 이상 포함된 녹색채권 비율]

기후변화 적응과 기후변화 완화 금융 사이에는 여전히 큰 격차가 있지만, 지난 한 해 동안 전 세계적으로 허리케인, 홍수, 폭염, 산불 등 극한 기상 현상 발생 빈도가 증가하면서 기후변화 적응 시장에 대한 투자 관심이 점점 높아지고 있습니다.

a

a

3.택소노미에 가장 부합한 경제활동: 청정 수송, 재생에너지

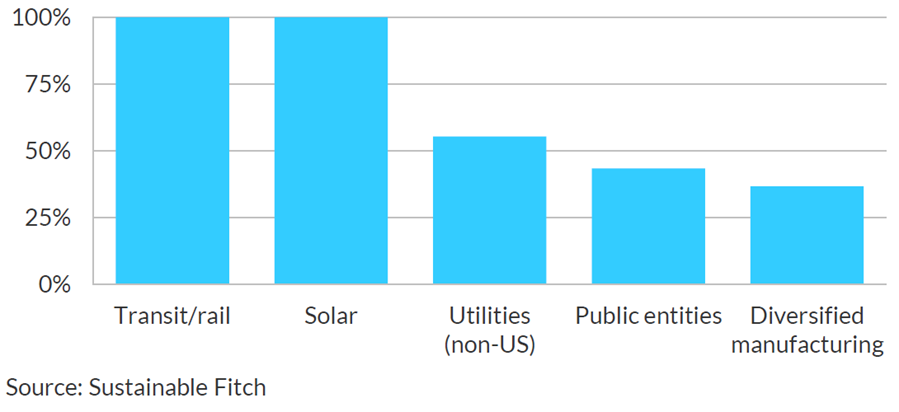

Point1. 교통/철도 및 태양광 부문 채권은 높은 적합성(Alignment)을 보였습니다.

[부문별 EU택소노미에 적합한 채권 UoP의 평균 비율]

제조기업의 녹색채권 중 평균 37%가 EU 택소노미에 적합한 것으로 나타났으며, 이러한 채권의 UoP는 주로 에너지 효율 향상, 오염 방지, 중공업 활동의 관리 개선에 집중되고 있습니다.

Point2. 청정 수송의 기후 적응 UoP 관련 채권이 높은 적합성을 보였습니다.

[1개 이상의 적합한 UoP를 포함한 산업별 적합성 비율]

평균 적합성이 두 번째로 높은 부문은 청정 수송으로, 이 부문의 채권 대부분은 승객과 화물의 킬로미터당 온실가스 배출량을 줄이는 데 크게 기여하는 철도 및 도시 대중교통 활동에 자금을 조달하고 있습니다. 그 다음으로는 기후변화 적응 UoP를 포함한 채권들이 세 번째로 높은 적합성을 보였습니다. 이러한 채권의 발행자 대부분은 재생에너지, 상하수도 유틸리티 서비스, 철도 운송 서비스에 관여하고 있으며, 중요한 인프라의 기후 회복탄력성을 개선하거나 산불 및 홍수와 같은 물리적 기후위험에 대응하는 기관을 지원하는 UoP도 포함됩니다.

a

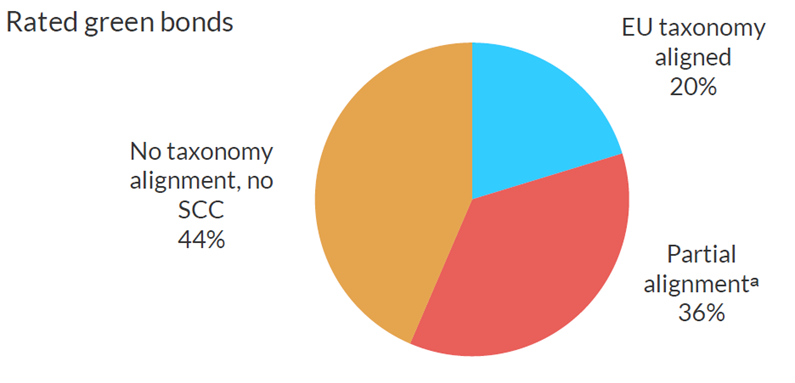

4. 완전히 적합하지 않은 부분 적합(Partial Alignment)

평가된 녹색채권 중 약 80%가 EU 택소노미에 적합하지 않은 것으로 확인되었지만, 그 중 약 3분의 2는 부분적으로는 적합한 것으로 나타났습니다. 이는 UoP가 기후변화 완화 또는 적응에 상당한 기여(SCC)를 하고 있음을 반영하며, 택소노미 원칙에 따라 적격(eligible)하고 SCC 기준을 충족한다는 의미입니다. 그러나 정보공시의 부족으로 인해 DNSH 원칙을 충족하지 못한다는 의미로, 최종적으로 EU 택소노미에 적합하지 않을 것으로 분류됩니다.

Point1. 상당수의 녹색채권이 SCC 기준을 충족합니다.

[평가한 녹색채권 중 EU 택소노미에 적합한 비율]

*Partial alignmenta는 상당한 기여(SCC)기준을 충족하지만 택소노미에 적합하지 않은 비율을 나타냅니다.

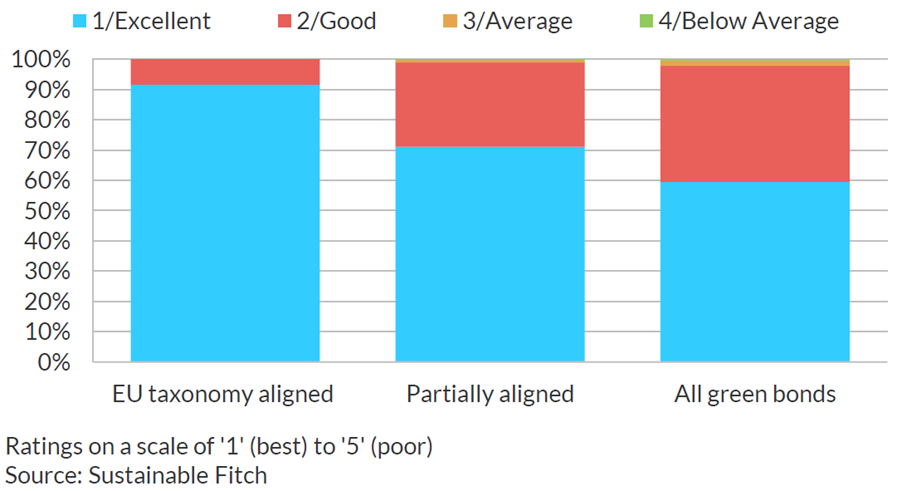

Sustainable Fitch 평가에 따르면, 녹색채권 상품의 환경 목표에 대한 상당한 기여도를 고려했을 때, 대부분의 채권이 UoP 평가에서 ‘1/우수(Excellent)’ 등급을 받았습니다. 나머지 채권들은 EU 택소노미에 완전히 적합하지는 않았지만 ‘2/양호(Good)’ 등급을 받았습니다. *하단의 [EU택소노미 적합 정도와 UoP 평가 비율] 그래프 참조

Point2. 대부분의 녹색채권이 우수(1/Excellent) 또는 양호(2/Good) 등급을 받았습니다.

[EU택소노미 적합 정도와 UoP 평가 비율]

EU 택소노미에 적합한 상품은 평균적으로 더 높은 UoP 등급을 받았으며 90% 이상이 ‘1/Excellent’ 등급을 기록했습니다. 대부분의 발행사가 ‘2/Good’ 또는 ‘1/Excellent’ 등급을 받았으며 ICMA 녹색채권 원칙(ICMA Green Bond Principles) 등 국제적으로 인정된 기준을 준수한다는 의미입니다.

a

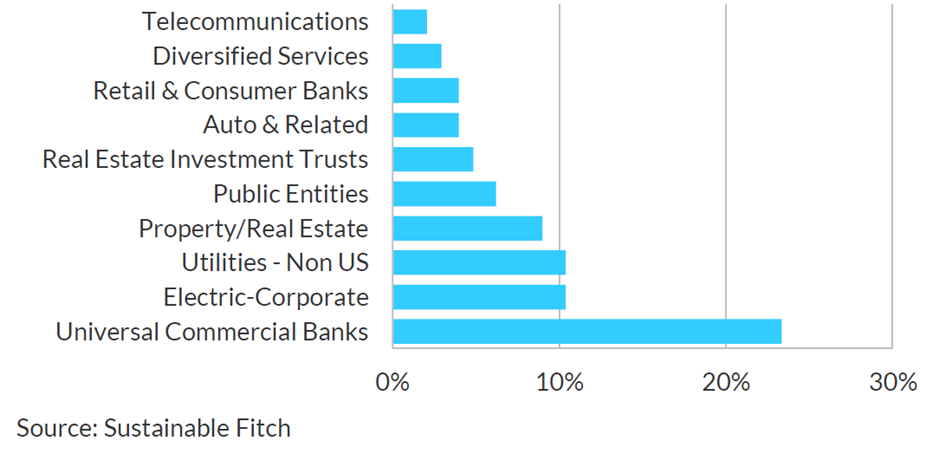

Point3. 은행, 공기업의 채권이 가장 ‘부분 적합(Partial Alignment)’한 상품으로 나타났습니다.

Sustainable Fitch가 평가한 녹색채권의 약 4분의 1이 SCC 기준을 충족했지만, 이 중 대다수는 EU 택소노미에 적합하지 않은 채권으로, 주로 은행에서 발행되었습니다. 그 다음으로 유틸리티, 전력, 부동산 채권이 뒤를 이으며, 이들 채권들을 합하면 EU 택소노미에 ‘부분 적합(Partial Alignment)’하는 전체 녹색채권의 약 60%를 차지합니다.

a

Point4. 은행 및 유틸리티의 녹색채권이 SCC를 가장 많이 준수하는 것으로 나타났습니다.

a

[‘부분 적합’으로 평가된 녹색채권의 비중 / 비중별 상위 10개 부문]

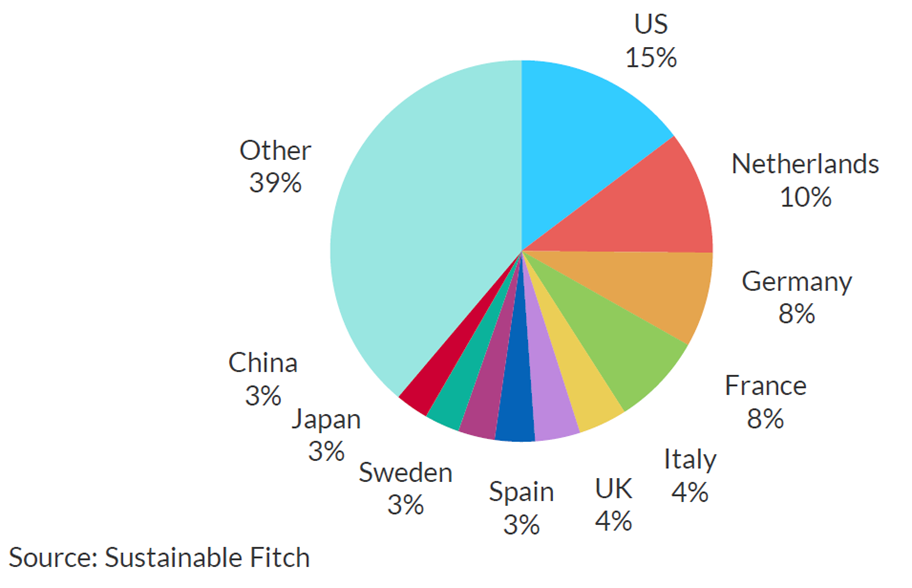

[녹색채권 발행 국가별 부분 적합 비율]

여전히 유럽 발행사가 ‘부분 적합’ 녹색채권의 절반 이상을 차지하고 있지만, 미국, 일본, 중국 등 다른 국가의 발행사도 상당한 비중을 차지하고 있습니다.

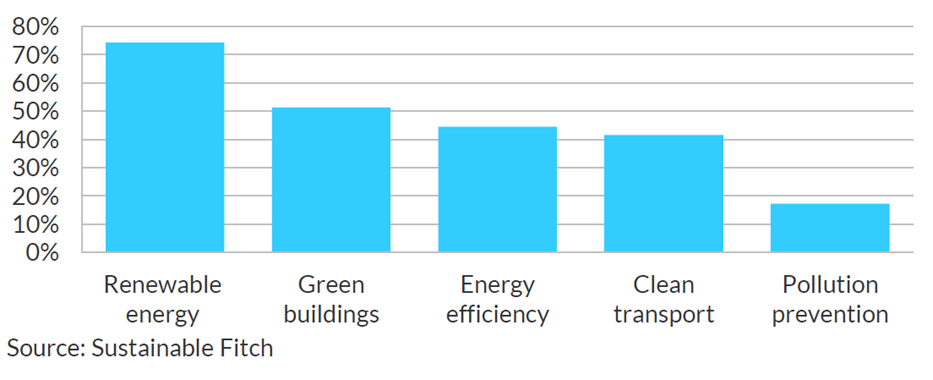

Point5. 재생 에너지 및 친환경 건물이 부분 적합 채권의 UoP를 주도하고 있습니다.

EU 택소노미의 녹색채권에서 가장 많은 비중을 차지하는 경제 활동과 유사하게, 재생에너지 관련 상품의 70% 이상이 택소노미에 부합한 경제활동에 할당되어 UoP에서 큰 비중을 차지하고 있습니다. 친환경 건물이 두 번째로 많이 인용된 UoP이며, 그 다음으로 청정 수송 및 에너지 효율이 뒤를 이으며, 여러 은행이 이 그룹에 속해 있습니다.

[각 활동에 매출액을 배분하는 녹색채권의 비중]

Point6. 공시의무를 통한 적합성 향상 필요

지속가능성 관련 공시의무를 확산함으로써 EU 택소노미 적합성을 향상시킬 수 있습니다. EU 택소노미와 연계된 CSRD와 ESRS(European Sustainability Reporting Standards, 유럽지속가능성보고표준)는 기업 수준에서 DNSH와 MS의 종합적인 평가를 방해하는 공시 비대칭성을 개선하여, 녹색채권이 EU 택소노미에 적합한 것으로 인정받을 수 있게 기여합니다.

5.결론

결론적으로, Sustainable Fitch의 평가 분석에 따르면, 전체 녹색채권의 약 20%가 EU 택소노미에 부합하며, 이들 채권의 대부분은 유럽에서 발행되었습니다. 또한 UoP와 가장 밀접하게 관련된 분야는 재생에너지와 청정 수송으로, 이 부문의 경제활동이 탈탄소화에 중요한 기여를 하고 있는 것으로 나타났습니다. 반면 약 36%의 녹색채권이 EU 택소노미의 SCC기준은 충족하지만, DNSH 및 MS을 충족하지 못해, 완전히 적합하다고 보기는 어렵습니다.

향후 CSRD와 ESRS와 같은 더 포괄적이고 표준화된 공시 규정이 확대 적용된다면, 기업들은 DNSH 기준에 대한 종합적인 평가를 수행할 수 있게 되고 따라서 EU 택소노미에 부합하는 채권의 수가 증가할 것으로 기대되며, 지속가능한 금융 시장의 발전과 함께 기후변화 대응에 기여할 수 있는 긍정적인 진전을 가져올 것입니다.

*본 글은 Sustainable Fitch의 ‘ESG Ratings Insights: EU Taxonomy Alignment (Higher Alignment Driven by Disclosure and Activity-Level Green Quality)‘을 UNGC 한국협회에서 발췌 및 번역한 내용입니다. 무단 도용을 금하며, 사용 시 출처를 반드시 명기하시기 바랍니다.