[주요국 부패 관련 법-FCPA ①] 미국 FCPA 개요 및 동향

기업의 부패행위를 효과적으로 방지하기 위해 각국에서는 강력한 처벌조항을 포함한 뇌물수수 관련 법을 제정, 시행 중에 있다. 이 중 국내 기업에 연관성이 큰 법으로 미국 해외부패방지법(FCPA)과 영국 뇌물수수법(UK Bribery Act), 프랑스 사팽II법을 꼽을 수 있다. 이번 동향에서는 국경 밖 기업 부패 행위 규제를 위해 세계 최초로 제정된 미국 해외부패방지법(FCPA)의 내용과 현황을 소개하고자 한다.

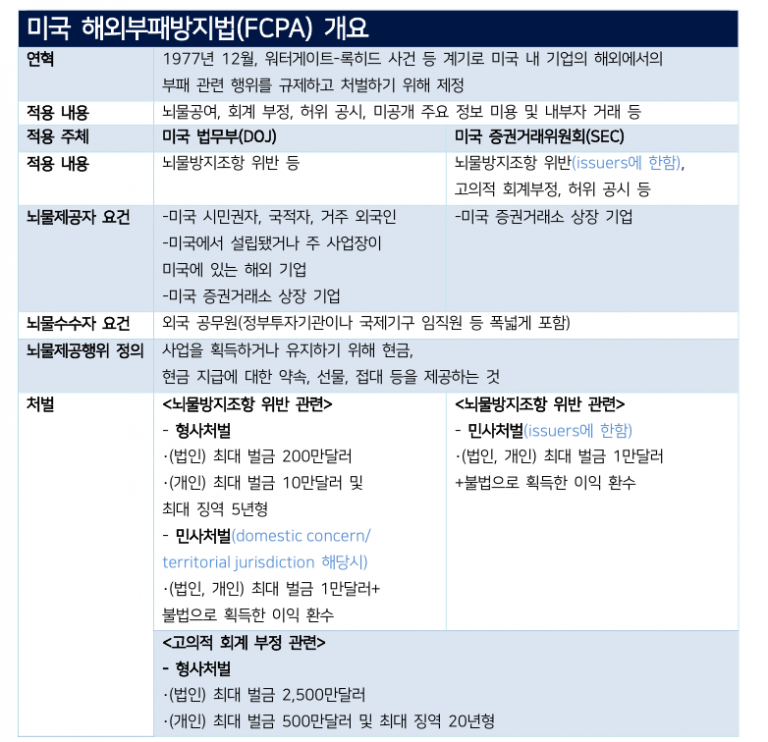

미국 해외부패방지법(Foreign Corrupt Practices Act, 이하 FCPA) (1977)

■ 개요

워터게이트 사건 수사과정에서 미국 기업이 외국공무원에 뇌물을 제공한 사실을 적발한 것을 계기로 해외에서의 뇌물공여를 규제하기 위해 1977년 제정된 FCPA는 2020년 현재까지 총 두 번 개정되었다. 1988년 첫 개정에서는 (1) 지역 법률 항변 (2) 합리적이며 선의의 판촉 비용 항변이라는 적극적 항변(affirmative defense) 사유가 추가되었다. 이후 미 의회는 행정부에 OECD 회원국들과 국제상거래 상에서의 부패 행위를 금하는 국제 협약을 맺을 것을 촉구하였고, 1997년에 OECD 회원국들이 외국공무원에 뇌물공여를 금하는 ‘OECD 뇌물방지협약(OECD Anti-bribery Convention)’을 채택하였다. 따라서 1998년에는 OECD 뇌물방지협약의 이행을 위해 FCPA를 2차 개정하여 “부적절한 이익(improper advantage)을 보장하기 위한 지불”이라는 표현을 삽입함과 동시에 미국인/법인 뿐만 아니라 외국 법인 및 외국 거주자, 미국 기업에 의해 고용된 대리인까지 법 적용대상을 대폭 확대시켰다.

■ 적용대상

FCPA는 크게 뇌물방지조항과 회계 규정으로 구분되며, 뇌물방지조항은

(1) 미국 상장기업 혹은 증권거래위원회(이하 SEC)에 공시해야 할 의무가 있는 기업 (issuers),

(2) 미국을 주요 사업 소재지로 하거나 미국법에 따라 설립된 기업과 그 고용인 및 대리인 (domestic concern) 혹은

(3) 미국 영토에 있는 외국인이나 외국기업 (territorial jurisdiction)이 사업을 영위하거나 유지하기 위한 목적으로 외국공무원에게 금전 등을 제공하는 것을 금지하고 있다.

■특징

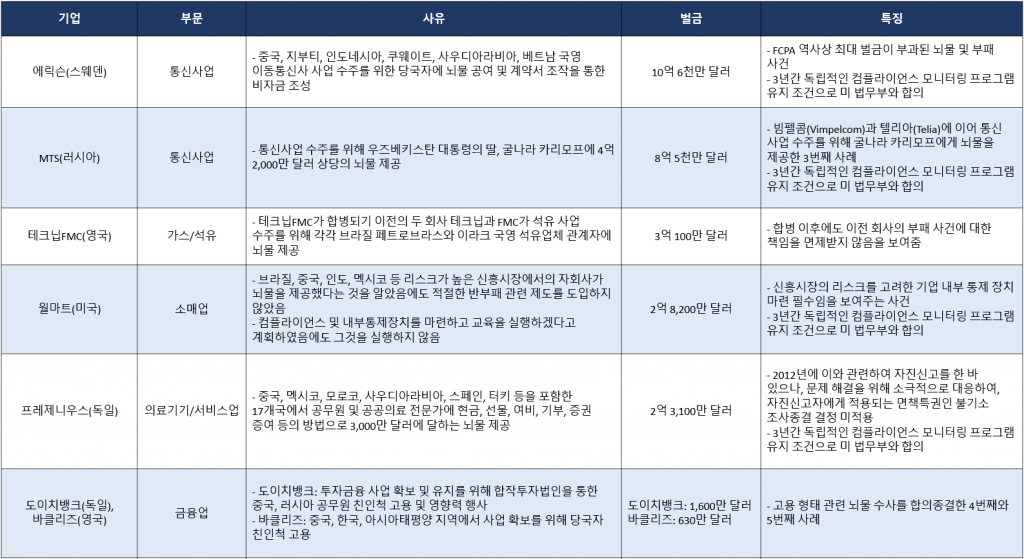

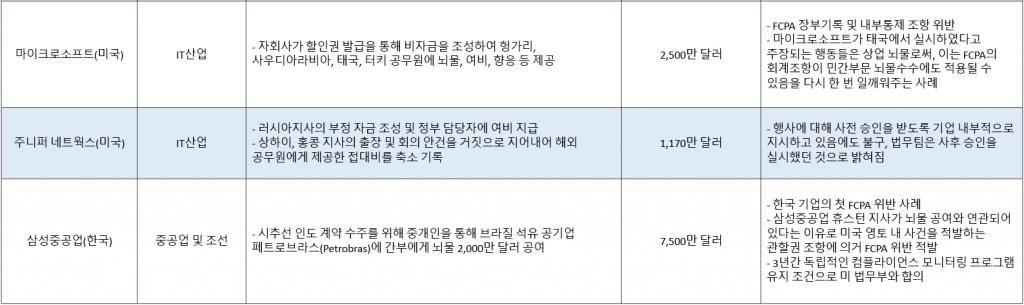

FCPA는 미 법무부와 SEC가 공동으로 집행 권한을 가지는 점이 특징이다. “미국 상장기업 혹은 미 증권시장 내 증권발행기업 및 그 임직원, 대리인(issuers)”의 FCPA의 뇌물방지조항 및 고의적 회계규정 위반에 대해 법무부는 형사사건 집행 책임, SEC는 민사사건 집행 책임이 있다. 한편 FCPA 적용대상 중 “미국 국내업체 및 미국 국적자 혹은 거주자(domestic concern)”에 대해서 법무부는 민-형사 집행 책임을 모두 갖는다. 적용대상 기업 및 개인이 뇌물공여 및 회계부정 혐의가 있는 경우 법무부와 SEC가 각각 조사에 착수하며, 법무부에서는 형사국(Criminal Division)의 ‘사기’ 부서 소속 FCPA 유닛이, SEC는 집행국(Division of Enforcement) 소속 FCPA 유닛이 FCPA 관련 활동을 전담한다. 두 기관은 조사와 집행을 위해 상호 협력할 뿐만 아니라 다양한 정부부처와 협력하고 있다. 앞서 “기업 반부패 제재 사례-월마트” 편에서 살펴본 바와 같이 월마트도 일부 해외 지부에서 외국인 공무원에 뇌물을 공여한 혐의를 받고 합의를 위해 법무부와 SEC에 각각 징벌금을 납부하였다.

■ 최근 동향

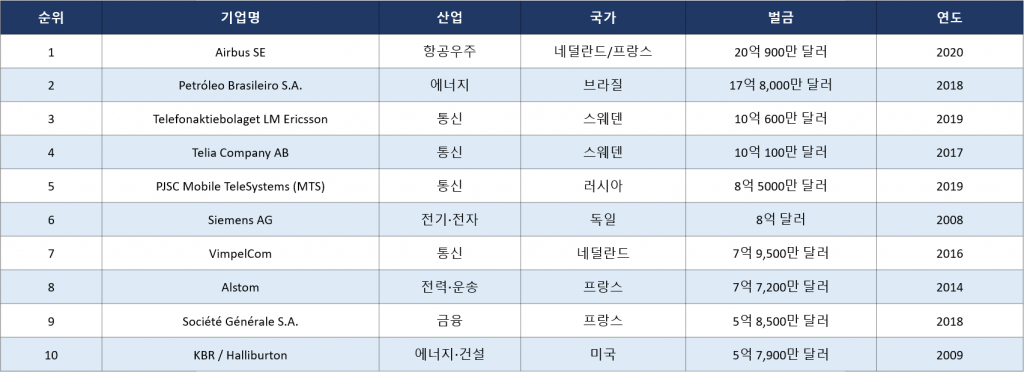

미 법무부와 SEC는 FCPA를 엄격하고 강력하게 집행하고 있으며, 2008년 이후 실제 처벌 건수와 액수가 급격히 증가하고 있다. 특히 기존에는 주요 사건들이 대개 다국적 기업을 대상으로 하였으나, 2010년대 후반부에 들어서는 중소기업으로 수사영역이 확대되는 경향을 보이고 있으며, 개인에 대한 처벌도 강화되고 있다. 또한 의료기기, 석유-가스 등 부패 위험이 큰 특정 산업에 집중적인 수사를 전개하는 등 FCPA 집행이 더욱 강화될 것으로 보인다.

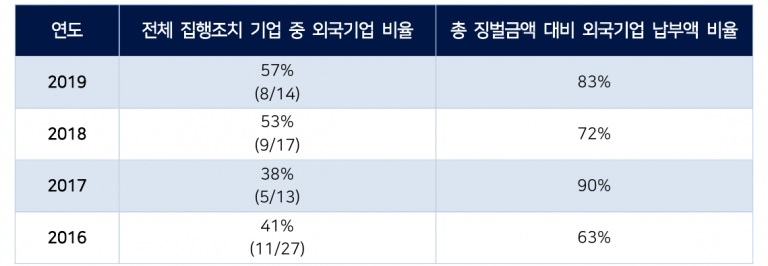

또한 1997년 OECD 뇌물방지협약으로 국제공조가 수월해지면서 미국 FCPA 위반 혐의 조사대상은 유럽권, 아시아권 글로벌 기업으로 확대되어 왔다. 지난 4년간 FCPA 위반 혐의로 집행 조치를 받은 기업 총 71곳 중 33곳이 미국 국내기업이 아닌 외국기업이었으며, 특히 총 징벌금액 중 외국기업이 지불한 금액은 매년 과반수를 넘어 2019년에는 총 징벌금(합의금)의 83%에 해당하였다. 즉 적발 횟수는 보다 적을지라도 고액의 벌금을 부과한 대상은 주로 외국기업이었기 때문에 FCPA가 사실상 미국의 새로운 경쟁국 기업 견제수단이라는 견해까지 제시되었다(i).

미국 법무부와 SEC는 2020년 7월 초 약 8년 만에 갱신된 “FCPA 자료 안내서(Resource Guide)” 제2판을 출간하여 기업 및 대중의 정확하고 포괄적인 이해를 돕고 있다.

- FCPA Resource Guide란?

FCPA의 뇌물수수 방지 및 회계 규정이 누구와 무엇에 적용되는지를 구체적으로 설명하는 안내서이다. 예를 들면 ‘외국공무원’의 정의, FCPA 관할 범위, 적절한/부적절한 지불 유형, 인수합병에서 후속 책임(successor liability)의 적용, 효과적인 기업 컴플라이언스 프로그램의 특징, 다양한 FCPA 민사 및 형사 결의안 등을 포함하고 있다. 또한 자발적 공시, 협력, 효과적인 컴플라이언스 및 윤리 프로그램 등 미 법무부와 증권거래위원회가 조사 착수 및 기소 여부를 결정할 때 고려하는 요소를 소개한다. 이렇듯 폭넓은 주제에 관련된 법적 요구사항에 대해 자세한 정보를 제공하고, 법무부 및 증권거래위원회의 시행조치 및 이전 판례 요약 등을 통해 FCPA에 대한 통찰력을 제공한다. (정보 출처: 미국 법무부)

이어지는 다음 동향에서는 FCPA의 최근 위반 및 판결 사례를 소개하도록 한다.

출처

FCPA: A Resource Guide to the U.S. Foreign Corrupt Practices Act (2020)

참고

(i) 연합인포맥스 (2017. 11. 7). “<리걸인사이트> M&A와 부패방지법”.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.

2019년 유엔글로벌콤팩트와 Accenture가 진행한

2019년 유엔글로벌콤팩트와 Accenture가 진행한