[2020 UNGC한국협회 X 팀블라인드] 기업 반부패 인식 서베이 결과 ②

III. 부패 행위 신고 및 내부고발

<UNGC 한국협회 x 팀블라인드>가 협업한 “기업내 반부패 인식 조사” 서베이에서는 부패 행위 신고 및 내부고발에 특정한 질문도 포함되었다. 사내에서 부패 행위를 목격하였거나 알게 되었을 때, 실제로 이를 신고하거나 내부고발할 수 있을지에 대한 인식을 설문해 본 내용이다.

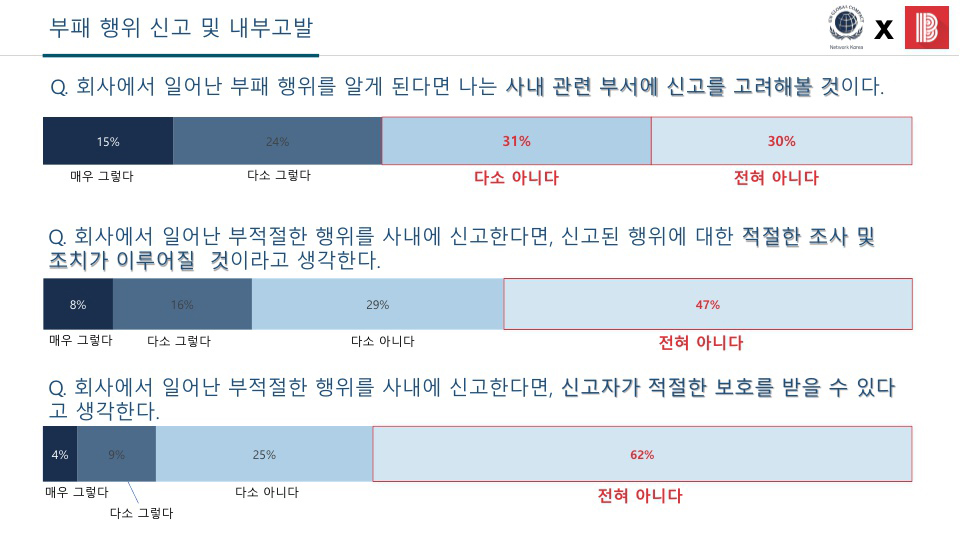

- 회사에서 일어난 부패 행위에 대해 사내 관련 부서에 신고하는 것을 고려할지 여부에 대해서는 ‘매우 그렇다’고 답한 응답자는 전체의 15%, ‘다소 그렇다’가 전체 응답자의 24%에 그쳤음. 즉 과반수 이상(61%)이 부패 행위를 알게 되어도 신고하지 않겠다고 답함

- 또한 47%의 응답자가 사내에서 일어난 부적절한 행위를 신고해도 적절한 조사 및 조치가 ‘전혀’ 이루어지지 않을 것으로 생각한다고 답하였으며, ‘다소’ 아니라고 생각한 응답자는 전체의 29%에 달함. 즉 적절한 조사 및 조차가 이루어질 것이라고 답한 응답자는 전체의 24%에 그쳤음

- 한편 과반이 넘는 62%의 응답자가 신고자가 ‘전혀’ 적절한 보호를 받을 수 없을 것이라고 답함. ‘다소 아니다’라고 답한 응답자는 25%로, 약 87%의 응답자가 신고자 보호 조치가 이루어지지 않을 것이라고 생각한다고 응답함. 이러한 결과를 통해 내부고발자에 대한 보호가 미흡하고 조직 내 인사 상의 보복 등 불이익에 대한 우려가 내부고발 장벽으로 작용한다는 점을 알 수 있음

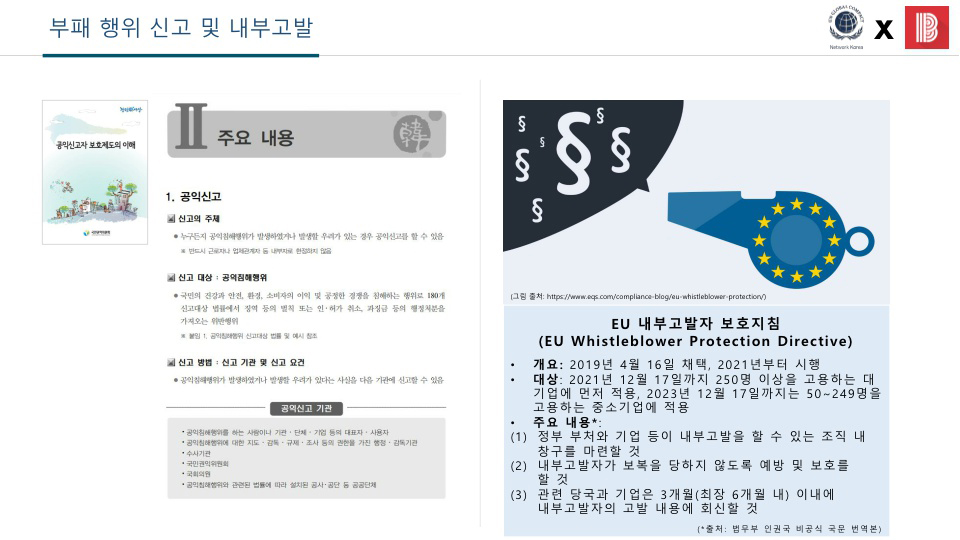

- 이와 같은 설문 결과는 ‘공익신고자보호법’에 의해 내부고발자에 대한 보호 조치가 법적으로 보장되고, 기업들이 내부고발자 보호 정책과 즉각 신고가 가능한 핫라인 채널을 마련하고 있음에도 불구하고 여전히 사내 부패 행위에 대한 조사와 내부고발자 보호가 제대로 이루어지지 않고 있다는 인식으로 인해 내부고발이 쉽지 않다는 것을 의미함

- 이러한 우려를 고려해 유럽에서는 EU 27개 회원국 중 절반 이상이 EU 내부고발자 보호지침(EU Whistleblower Protection Directive)을 법제화하였거나, 하는 중에 있음. EU 내부고발자 보호지침에 따라 직원 250명 이상을 고용하는 기업은 2021년 12월까지 “보고자 신분 비밀이 보장되고, 인가되지 않은 직원의 접근을 방지하며, 안전한 방식으로 설계, 확립, 운영되는 보고 채널”을 마련해야 함. 이와 같은 지침은 2023년 12월까지 중소기업에도 적용될 예정

- 내부고발 핫라인은 기업 수익성을 포함해 사업 목표 달성에 도움을 주는 ‘건강한 기업의 지표’인만큼 국내에서 또한 내부고발자 보호를 위한 조치가 기업 내외에서 강화되어야 한다는 점을 시사함

IV. 코로나19와 반부패

설문의 마지막 주제는 “코로나19와 기업 반부패”로, 코로나19로 인해서 경영환경의 변화가 다발적으로 발생하고 있는 가운데 코로나19가 기업의 부패 행위 혹은 반부패 노력에도 영향을 미치고 있다는 조사가 세계 곳곳에서 발표되고 있다. 이에 본 설문에서는 실질적으로 기업 재직자가 느끼는 코로나19에 의한 부패 영향을 확인하고자 하였다.

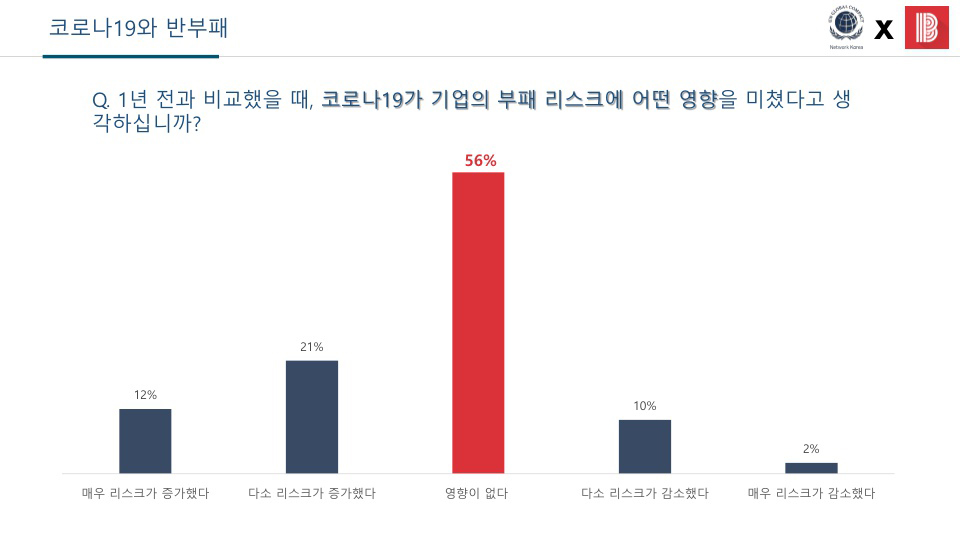

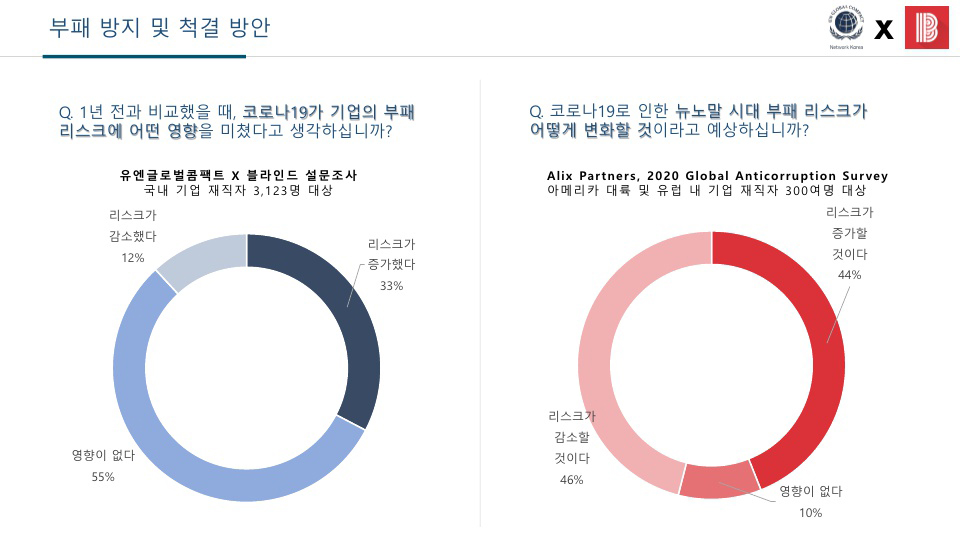

- 1년 전과 비교했을 때 코로나19가 기업의 부패 리스크에 어떤 영향을 미쳤다고 생각하는지 확인해 본 결과, ‘영향이 없다’는 응답자가 56%로 가장 많았으며, ‘다소 리스크가 증가했다’와 ‘매우 리스크가 증가했다’는 응답자가 각각 21%와 12%로 코로나로 인한 기업의 부패 리스크가 어느 정도 증가했다는 인식이 나타남

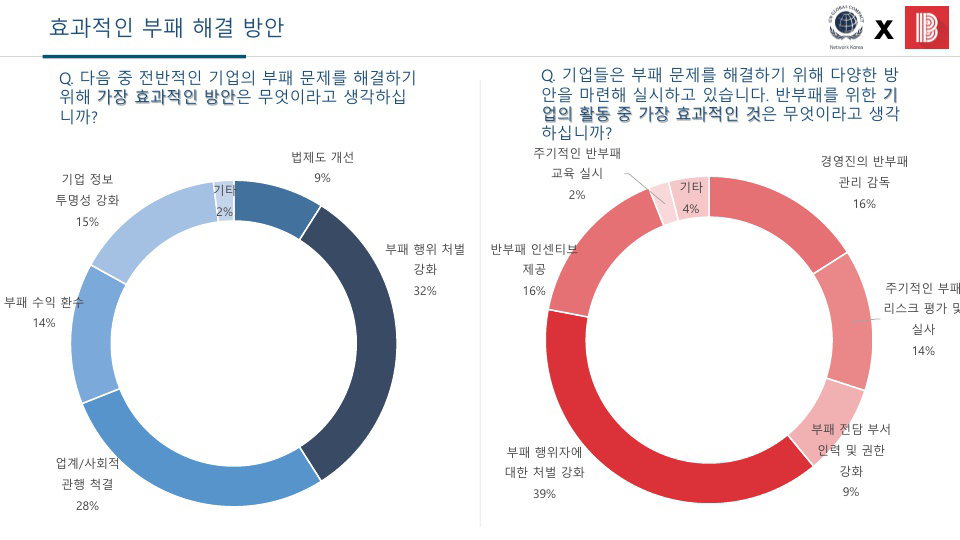

- 32%의 응답자가 전반적인 기업의 부패 문제를 해결하기 위해 가장 효과적인 방안은 ‘부패 행위 처벌 강화’라고 응답함. 이어서 ‘업계/사회적 관행 척결’ (28%)이 가장 많았음. 한편 ‘기업 정보 투명성 강화’ (15%), ‘부패 수익 환수’ (14%), ‘법제도 개선’ (9%) 순으로 응답이 많았음

- 이러한 결과는 미대륙과 유럽 내 기업 종사자 300여명을 대상으로 실시한 Alix Partners의 ‘2020 글로벌 반부패 서베이’에서 응답자 46%는 코로나19로 인한 뉴노멀 시대의 ‘부패 리스크가 감소할 것이다’라고 답하고, 44%는 ‘증가할 것이다’라는 양분된 응답을 한 것과는 상이

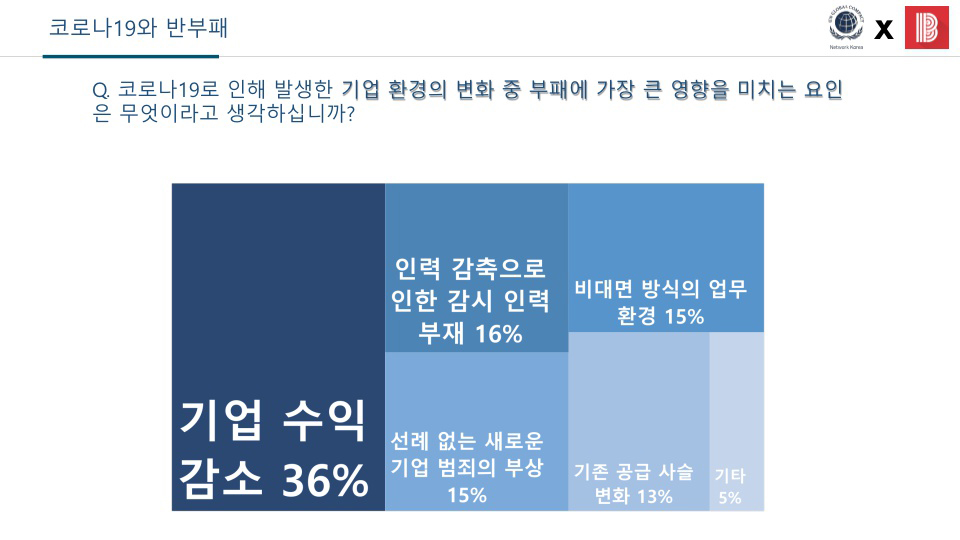

- 코로나19로 인해 발생한 기업 환경의 변화 중 부패에 가장 큰 영향을 미치는 요인이 무엇인지에 대해서는 응답자 36%가 ‘기업 수익 감소’를 가장 큰 영향요인으로 꼽았음. 이외 항목은’ 인력 감축으로 인한 감시 인력 부재’(16%), ‘비대면 방식의 업무 환경’(15%), ‘선례 없는 새로운 기업 범죄의 부상’(15%), ‘기존 공급사슬 변화’(13%) 순으로 높은 응답률을 보였음

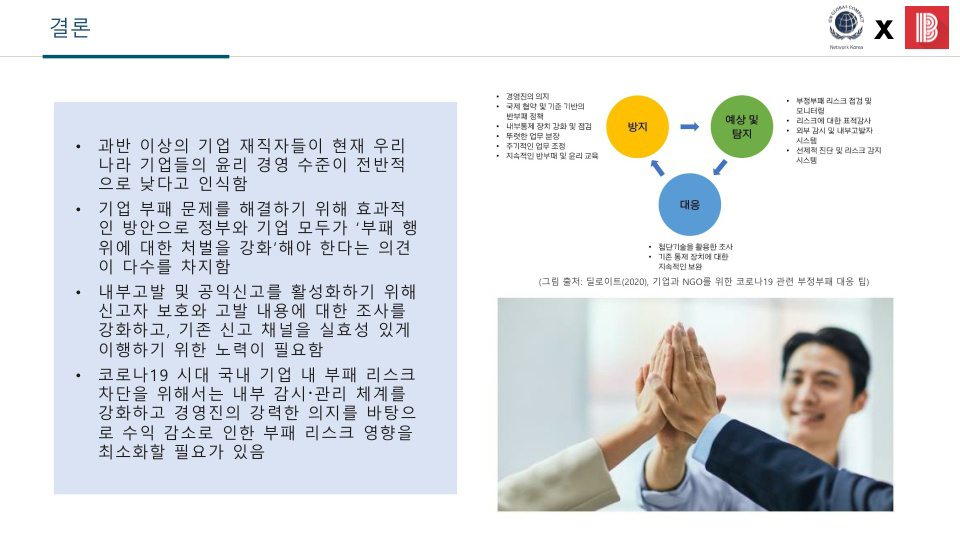

- 코로나19로 인해 글로벌 경제가 심각한 타격을 입으면서 규모를 불문하고 많은 기업이 수입 감소와 사업 중단의 위기를 맞고 있는 가운데,수익 유지 및 사업 목표 달성을 위한 압박으로 인해 뇌물 등 부패 리스크가 증가할 수 있음. 따라서 코로나19의 사업 영향을 식별하고 이에 따라 재무 목표를 재조정하는 등 부패 리스크 경감을 위한 각별한 노력이 필요

- “UN Global Compact COVID-19 Impact Brief”에 따르면 기업은 재무 및 성과 목표를 달성하고 적절한 수준의 현금 흐름을 유지해야 하는 압박을 받고 있음. 본 브리프에서는 코로나19로 인한 기업 및 직원 성과의 잠재적인 변화에 따른 재무 목표 및 인센티브 구조를 재평가하여 사기 및 부패 행위에 대한 압력과 동기를 경감해야 한다고 권고함

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.