미국 증권거래위원회(SEC)는 3월 6일, 수천 개의 상장 기업에게 기후 관련 정보 공시를 요구하는 기후 공시 최종안을 발표했습니다.

SEC 기후공시 최종안은 2022년 SEC가 제안했던 초안 대비 훨씬 더 완화되었지만, 미국 상장 기업들이 공시해야 하는 기후 관련 정보의 수준에 중대한 변화를 가져왔습니다. 본 규정에 따라 기업은 기후 목표, 목표 달성 계획, 감독 및 거버넌스, 기후 관련 재무제표 계정 항목 세부사항 등을 공시해야 합니다.

일부 대기업은 Scope 1 및 Scope 2 온실가스 배출량, 또는 자사 운영 및 구매한 에너지의 배출량을 공시해야 하지만, 해당 배출량이 중대(material)하다고 판단될 경우에만 해당됩니다. 기업의 업스트림 및 다운스트림 가치사슬에서 발생하는 Scope 3 배출량은 최종안에서 제외되었습니다.

SEC 기후 공시 규정 주요 내용

본 규정에 따라 SEC에 등록된 국내외 기업은 증권신고서 및 정기보고서에 기후 관련 정보를 기재해야 합니다. 주요 공시 사항은 다음과 같습니다:

- 기업의 비즈니스 전략, 운영, 재무 상태에 중대한 영향을 미쳤거나 합리적으로 영향을 미칠 가능성이 있는 기후 관련 리스크

- 중요한 기후 관련 리스크를 완화하거나 적응하기 위한 활동, 또는 중대한 기후 관련 리스크를 관리하기 위한 전환계획, 시나리오 분석, 내부탄소가격 등

- 기후 관련 리스크에 대한 거버넌스 및 관련 리스크 관리 프로세스에 대한 세부사항

- 특정 대기업에만 해당: 온실가스 배출량이 중대한 경우, Scope 1 및 Scope 2 배출량과 입증보고서(attestation report) 제출 – 이 요건은 단계적으로 적용될 예정

- 심각한 기상이변 및 기타 자연현상의 영향을 포함한 재무제표 세부사항

- 기후 관련 지표 및 목표, 전환계획 전략에 대한 정보

- 탄소상쇄 및 재생에너지공급인증서(RECs)의 활용 및 지출(전환계획의 중요한 요소로 사용될 경우)

대부분의 SEC 기후 공시 규정은 기업에 중대한 영향을 미치는 기후 관련 리스크를 평가하는 기업의 전략과 전환계획, 시나리오 분석 또는 기타 조치 등을 통해 기업이 중대한 기후 리스크를 완화하거나 기후변화에 적응하기 위한 정성적 정보에 초점을 맞추고 있습니다. 이러한 공시기준은 기업의 규모와 상관없이 SEC 상장 기업에 모두 해당되지만, 중소기업이 준비 기간을 더 가질 수 있도록 점진적으로 시행될 예정입니다. 본 규정의 또 다른 주요 요소는 대기업이 중대(material)하다고 여기는 온실가스 배출량의 측정 및 공시입니다.

SEC 최종 공시안의 보고 프레임워크는 기후변화 관련 재무정보공개 협의체(TCFD)의 권고안과 공통점을 갖고 있으며, “SEC 최종안의 적절한 참고 기준”이 되었다고 언급된 바도 있습니다.

규정에 따른 필수 공시사항은 단계적으로 시행될 예정입니다. 공시 대상인 상장 대기업(Large Accelerated Filers), 즉 최초 유동주식 시가총액이 최소 7억 달러이고 이후 유동주식 시가총액이 최소 5억 6천만 달러인 기업은 2025년 회계연도부터 증권신고서 및 정기보고서에 공시를 시작해야 하며, 2026년 회계연도부터는 온실가스 배출량(중대한 경우)에 대한 공시도 시작해야 합니다.

미국의 온실가스 공시 현황

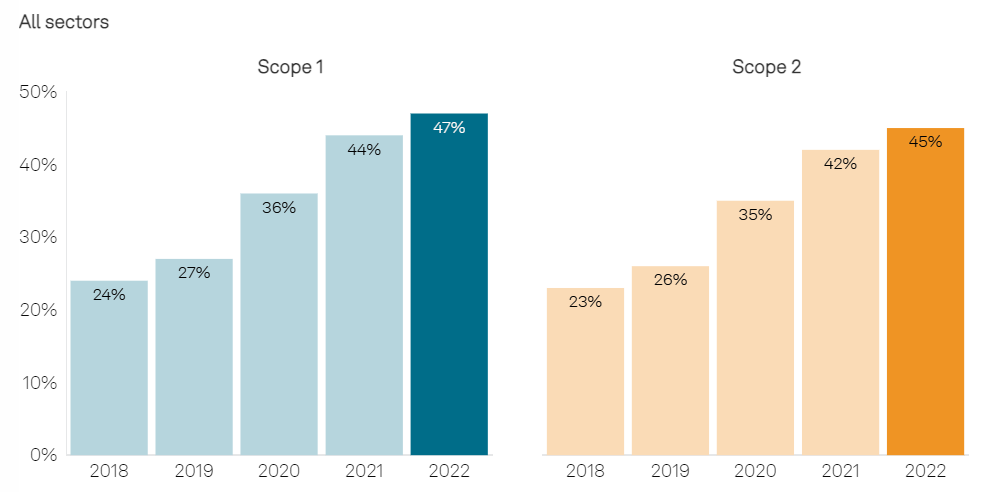

미국 시장의 분석에 따르면, 지난 몇 년 동안 일부 섹터에서는 자발적인 온실가스 공시가 일반화되었지만, 대부분의 공시는 여전히 예외 사항입니다. S&P 글로벌 서스테이너블1(S&P Global Sustainable1) 데이터 분석에 따르면, 2018년 이후 전반적으로 Scope 1 및 2의 배출량 공시는 자발적으로 꾸준히 증가해 왔으나, 해당 데이터를 공개하는 기업은 절반에도 미치지 못하는 것으로 나타났습니다. 이 분석은 2018년 이후, 매년 트루코스트(Trucost) 환경 데이터베이스에 포함된 모든 규모의 2,590개 미국 기업을 조사한 결과입니다.

2022년 기준으로, 분석에 포함된 기업 중 47%가 Scope 1 배출량을 공시했으며, 45%가 Scope 2 배출량을 공시했습니다.

소재(77%) 및 유틸리티(72%) 섹터에서 Scope 1 배출량 공시 비율이 가장 높았으며, 해당 섹터의 Scope 2 공시 비율도 각각 75%와 70%로 비슷했습니다. 그러나 몇몇 섹터에서는 자발적 공시가 일반화되지 않았습니다. 금융(34%), 헬스케어(32%), 통신 서비스(30%) 섹터는 약 1/3만이 2022년에 Scope 1 배출량을 공시했으며, Scope 2 공시 비율도 유사했습니다.

미국 시장 전반을 살펴보면, 미국의 Scope 1 및 2의 온실가스 공시는 꾸준히 증가해왔습니다.

온실가스 배출량이 중대하다고 판단하는 일부 대기업은 SEC의 규정에 따라 배출량을 공시해야 합니다. 이는 2022년 초안 대비 큰 차이점으로, 배출량 공시가 필수가 아닌 선택사항으로 변경되었습니다.

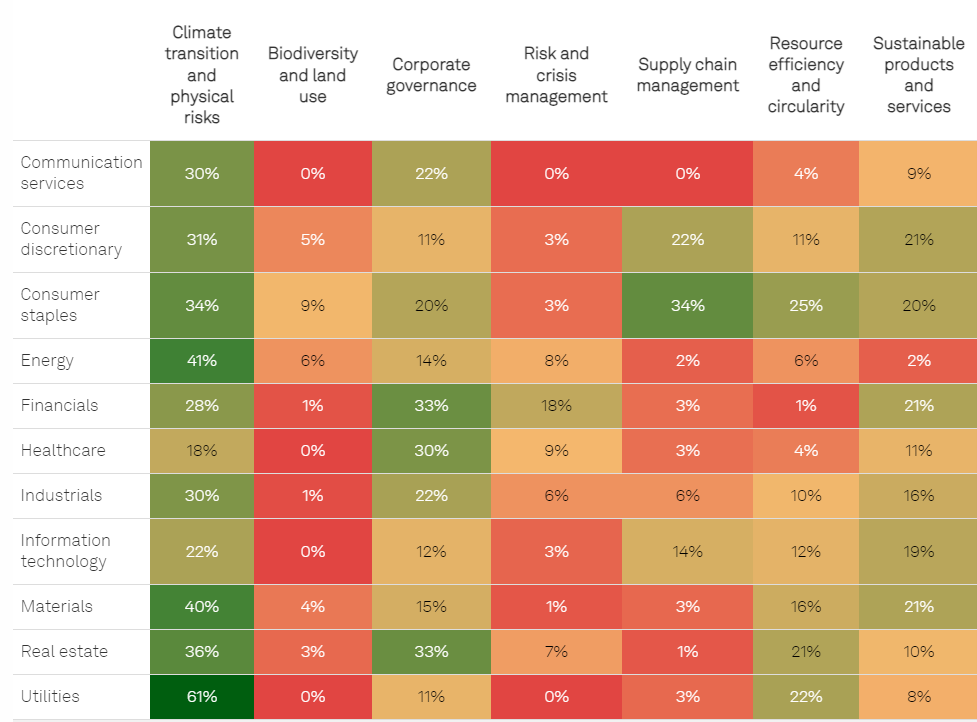

2023년 S&P 글로벌 기업 지속가능성 평가(CSA, Corporate Sustainability Assessment) 데이터에 따르면, 미국의 모든 산업 부문에서 전환 및 물리적 리스크는 일부 기업만 중대하게 여기고 있다고 나타났습니다. 유틸리티(61%), 에너지(41%), 소재(40%) 섹터에서 응답률이 가장 높았습니다.

본 CSA 조사에서는 기업의 내부 가치 창출에 중요한 문제로, 내부적으로 중대한 문제(기업 가치 창출에 중요한 문제) 세 가지와 외부적으로 중대한 문제(외부 이해관계자에게 중요한 문제) 두 가지를 선택할 수 있었습니다.

기후변화와 물리적 리스크를 중요한 이슈로 꼽은 미국 기업은 여러 섹터에 분포하고 있습니다.

대기업과 중소기업의 공시 격차

SEC의 공시 최종안은 배출량 공시 의무화에 해당하는 기업을 대부분 상장 대기업(Large Accelerated Filers)으로 정의합니다.

또한, 미국 상장 대기업과 특정 해외 기업은 온실가스 배출량이 중대하다고 판단될 경우, 사업장에서 발생하는 Scope 1 직접 배출과 구매한 전력 또는 기타 에너지에서 발생하는 Scope 2 간접 배출을 공시해야 합니다.

SEC에서 말하는 신생 성장 기업(Emerging Growth Companies, 또는 연간 총 수익이 12억 달러 미만인 기업)이나 소규모 공시 기업(Smaller Reporting Companies, 즉 유동주식 시가총액이 2억 5천만 달러 미만인 기업, 연간 수익이 1억 달러 미만이고 유동주식 시가총액 7억 달러 미만인 기업)에는 배출량 공시가 요구되지 않습니다.

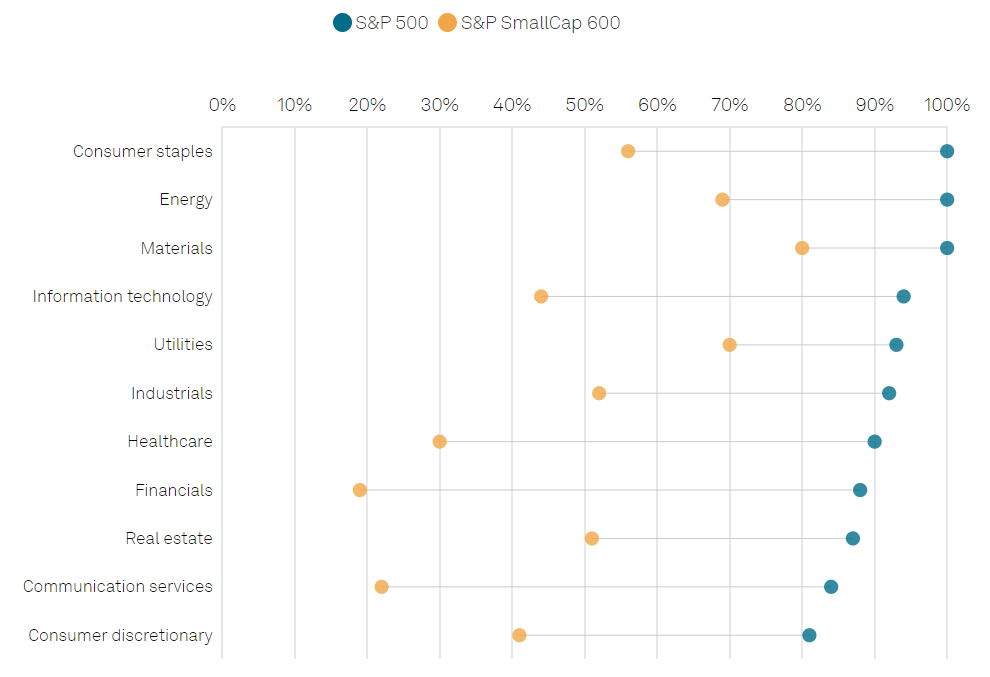

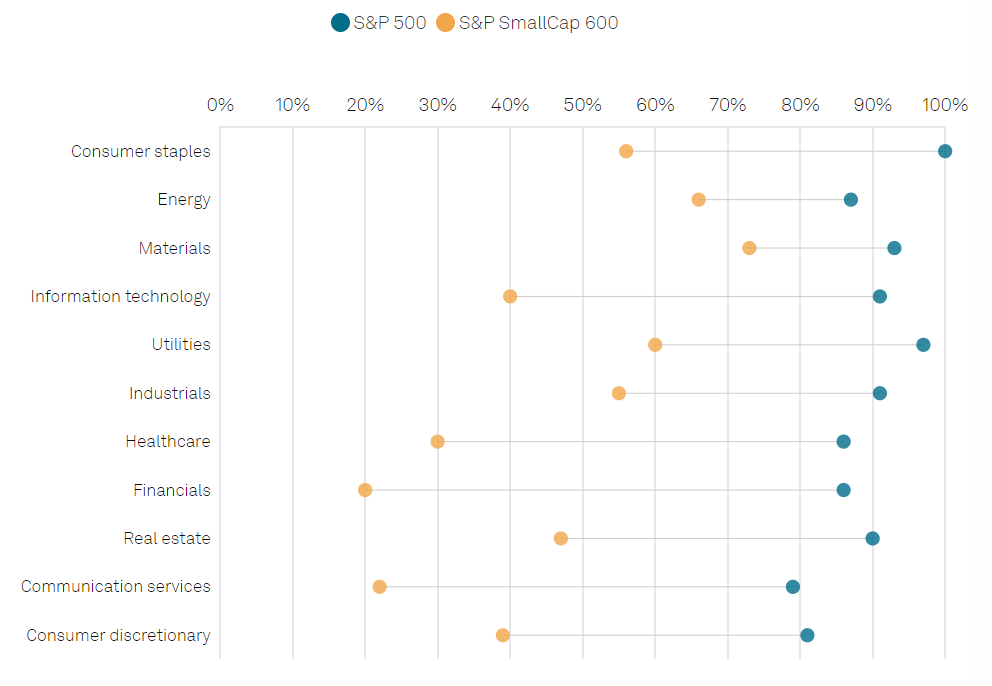

S&P Global Sustainable1 데이터에 따르면, S&P 500에 속한 대기업들과 S&P 스몰캡 600(S&P SmallCap 600)에 속한 중소기업들 간에 Scope 1 및 Scope 2 배출량 공시율에서 큰 차이가 나타났습니다. S&P 500에는 최소 시가총액이 158억 달러인 미국 상장 기업 500개가 포함됩니다. S&P SmallCap 600에는 시가 총액이 9억 달러에서 58억 달러 사이인 미국 상장 기업 600개가 포함됩니다.

소형주 기업도 유동주식 시가총액에 따라 배출량이 중대하다고 판단될 경우 상장 대기업과 같이 배출량 공시 요건에 해당될 수 있습니다. S&P Global Sustainable1 데이터에 따르면, S&P 500 기업들과 S&P SmallCap 600 기업들 간에는 자발적 공시율에서 큰 격차가 있었습니다. 이는 특히 대기업들 사이에서 공시가 거의 보편화된 섹터에서도 마찬가지였습니다.

예를 들어, 소비재, 에너지 및 자재 섹터에서는 S&P 500 기업들 모두 Scope 1 배출량을 공시합니다. 그러나 S&P SmallCap 600에서는 소비재 기업의 56%, 에너지 기업의 69%, 자재 기업의 80%가 Scope 1 배출량을 공시하고 있습니다.

미국 대기업과 중소기업 간의 온실가스 공시 격차는?

대기업과 중소기업 간의 Scope 1 공시 격차

대기업과 중소기업 간의 Scope 2 공시 격차

SEC 규정에 따라 배출량을 공시하는 기업은 이산화탄소 환산량(CO2e)을 기준으로 공시해야 하며, 구매하거나 발생시킨 오프셋(offset)의 영향은 제외해야 합니다. 기업은 메탄과 같은 특정 종류의 온실가스가 기업에 ‘개별적으로 중대’하다고 판단될 경우에만 그 요소의 배출량을 공시해야 합니다.

대부분의 미국 기업은 배출 데이터의 제3자검증을 받지 않습니다.

기후 공시 정보에 대한 신빙성은 기업의 데이터가 비교 가능하고 신뢰할 수 있는지에 달려있습니다. 이 문제에 대응하기 위해 SEC는 Scope 1 및 Scope 2 배출량 공시 요구 사항에 적용받는 기업들이 그들의 배출 데이터가 잘못 기재되지 않았음을 보장하는 증명 보고서를 획득하도록 요구하고 있습니다. 이 증명 보고서는 점진적으로 도입될 예정입니다.

미국에서는 Scope 1 및 2 배출량에 대한 외부 검증은 특히 중소기업의 경우 드물게 이루어집니다.

미국 대기업

미국 중소기업

2023년 S&P Global CSA는 Scope 1 및/또는 Scope 2를 공시한 기업들을 대상으로 그들이 데이터 검증을 위해 제3자와 협력했는지를 평가했습니다. 분석에 따르면 미국 기업 중 일부만 이를 실시한 것으로 나타났습니다. 미국에 본사를 둔 2,782개 기업을 샘플로 조사한 결과, 약 18%의 기업이 Scope 1 및 Scope 2 배출량을 외부에 검증받았습니다. 이 비율은 대기업이 조금 더 높았는데, Scope 1 배출량은 22.6%, Scope 2 배출량은 22.3%가 외부 검증을 받았습니다.

그 외 기후 공시 동향

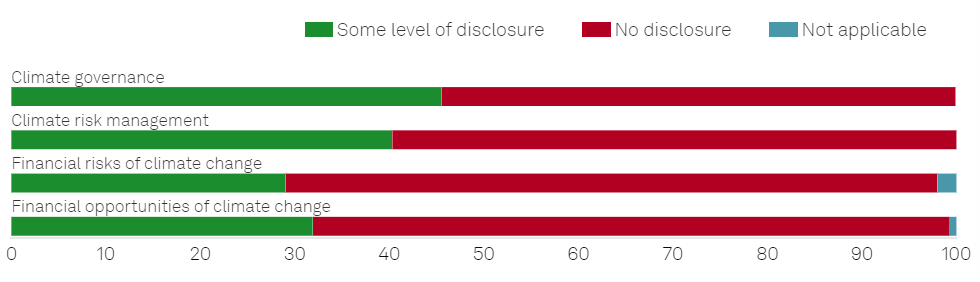

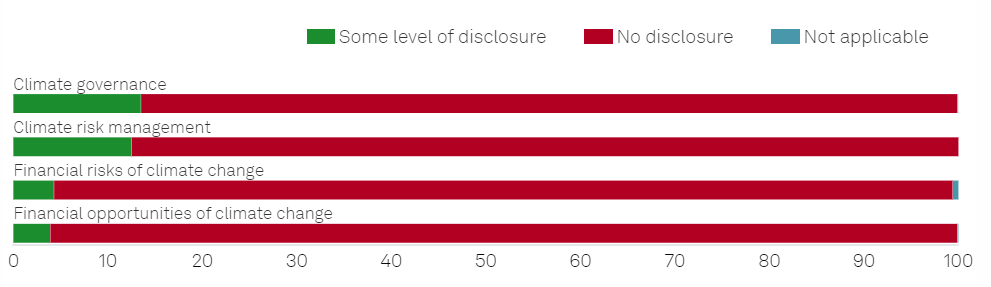

2023년 CSA의 데이터에 따르면 온실가스 배출량 외에 다양한 기후 관련 주제에서도 대기업과 중소기업 간 공시 수준에 격차가 있는 것으로 나타났습니다. 2,782개 미국 기업의 샘플을 기준으로 기후 거버넌스, 기후 리스크 관리, 기후변화 관련 재무 리스크와 기회에 대한 공시율은 상당히 다양했습니다. 특히 대기업과 중소기업(SMEs, 500명 이하 임직원 수를 가진 기업)을 비교할 때 이 차이가 나타났습니다. 예를 들어, 대기업의 경우 기후 리스크 관리에 대한 정보를 공시한 기업은 40% 이상이지만, SMEs의 경우는 12.5%에 그칩니다. 또한, SMEs 중에서는 기후변화의 재무 리스크와 기회에 관한 정보를 공시한 기업은 5% 미만입니다.

미국 기업 중 기후변화의 재무 리스크와 기회에 대해 공시하는 기업은 매우 적습니다.

미국 대기업

미국 중소기업

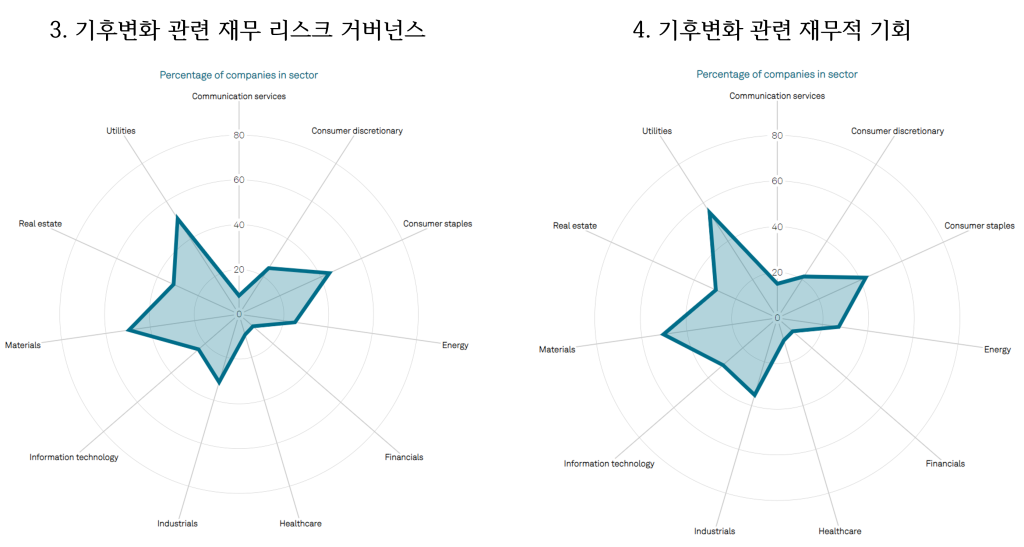

섹터별로 보면, 이 네 가지 주제에서 소재 및 유틸리티 기업의 공시율이 가장 높았습니다. 이 분야에는 에너지, 시멘트 제조 등 탈탄소화 압박에 직면한 산업이 포함됩니다. 2023년 CSA에 따르면 이번 분석에 참여한 유틸리티 및 자재 기업의 절반이 기후변화로 인한 재무 리스크에 대한 정보를 공시했습니다. 공시 수준이 높은 또 다른 섹터는 농업, 식품, 소비재, 부동산업으로 나타났습니다.

금융업의 경우 기후변화와 관련된 재무 리스크 및 기회에 대한 공시가 특히 낮았습니다. 금융업 중 재무 리스크에 대한 정보를 공시한 기업은 8.2%, 재무적 기회에 대한 정보를 공시한 기업은 8.9%에 불과했습니다.

미국의 유틸리티 및 자재 기업은 기후 관련 공시에 선두주자입니다.

네 가지 주제에 대한 섹터별 공시 비율

기후변화의 재무적 영향에 대한 세부사항

본 규정은 기업이 심각한 기상이변에 따른 리스크가 재무제표의 추정 및 가정에 중대한 영향을 끼친 여부를 공시해야 한다고 요구합니다. 허리케인, 토네이도, 홍수, 가뭄, 산불, 이상 기온, 해수면 상승 등이 예시가 될 수 있습니다.

또한, 기업은 기후 관련 재무적 비용도 일부 공개해야 합니다. 예를 들어, 탄소상쇄 및 재생에너지인증서의 연간 총 지출이 기후 관련 지표 및 목표를 달성하기 위한 계획의 중요한 구성 요소인 경우, 이를 공시해야 합니다.

본 규정은 기후변화 관련 기상이변으로 인한 손실이 증가하고, 앞으로도 계속 증가할 것으로 예상되는 시점에서 발표되었습니다.

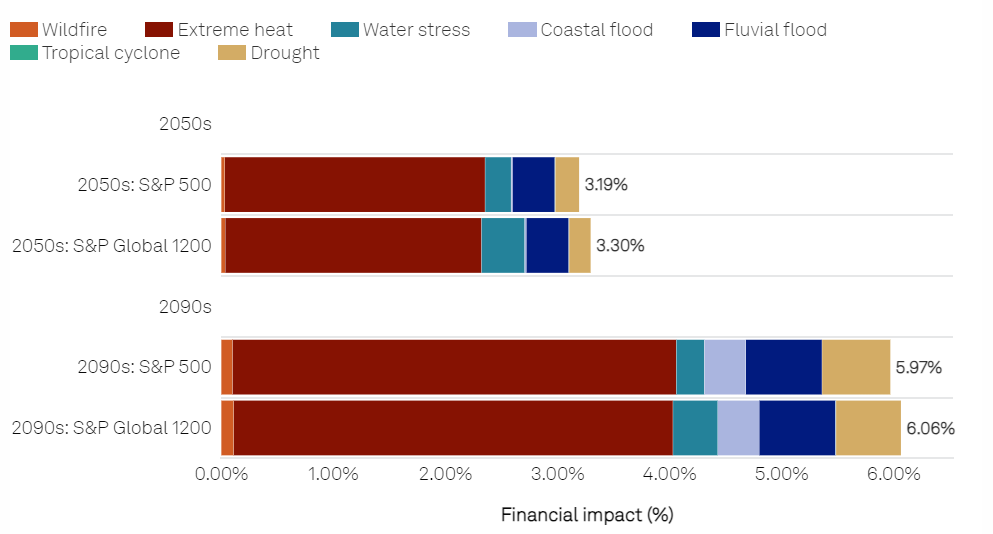

과학자들은 극단적인 기상이변과 기후변화 사이의 연결성을 점점 더 많이 발견하고 있습니다. 최근 연구에서는 S&P Global Sustainable1의 물리적 리스크 노출 점수(Physical Risk Exposure Scores)와 재무적 영향 데이터셋(Financial Impact dataset)을 S&P 500 기업에 적용하여 미국 대기업의 자산에 대한 기후 리스크 비용을 측정했습니다. 그 결과, 2050년까지 적응 조치를 취하지 않는다면, 지수에 포함된 기업들은 그들의 실물자산 가치의 3.2%에 해당하는 물리적 리스크 비용을 연도별로 지불해야 할 것입니다. 이 연간 평균 물리적 리스크 비용 수치는 2090년에는 6.0%까지 상승할 것으로 전망합니다. 해당 리스크 비용은 연간 누적되며, 많은 기업들에게 중대한 재무 리스크로 작용할 것입니다.

기후변화가 기업에 미치는 재정적 영향은 2050년에서 2090년까지 거의 두 배로 증가할 것입니다.

한편, 2023년 미국 캘리포니아에서 제정된 ‘SB253’법안과 ‘SB262’법안은 캘리포니아에 소재한 특정 기업들에게 기후 관련 재무 리스크와 Scope 1, 2, 3 배출량을 공시하도록 요구하고 있습니다. 또한, 국제지속가능성기준위원회(ISSB)의 공시 기준은 법적 강제력은 없지만 기업에 Scope 1, 2 배출량과 더불어 Scope 3 배출량 공시를 요구하고 있으며, 유럽의 기업지속가능성보고지침(CSRD)의 범위에 해당되는 기업은 유럽지속가능성보고표준(ESRS)에 따라 Scope 1, 2, 3 배출량, 업스트림 및 다운스트림 가치사슬 내에서의 환경, 사회 및 거버넌스 영향과 리스크 등을 공시해야 합니다.

※ 본 글은 S&P Global의 After SEC rulemaking, assessing the US climate disclosure landscape을 편집 및 번역하여 작성한 내용입니다.