기후위기와 팬데믹으로 인해 전 세계적으로 ESG와 지속가능성에 대한 관심이 보다 뜨거워지고, ESG 공시 의무화가 한국을 포함한 전세계적인 트렌드로 자리잡고 있습니다. BIS 팀은 글로벌 ESG 공시 제도화 동향에 대해 소개함으로써 ESG와 관련한 반부패의 중요성과 ESG 공시에 대해 이해를 높일 수 있도록 지원합니다.

이번 시간에는 아시아의 ESG 공시 제도화 동향에 대해 알아보겠습니다.

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ① 들어가며

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ② 유럽: EU편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ③ 유럽: 영국/프랑스/독일편

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ④ 북미/오세아니아

– [반부패 동향] 글로벌 ESG 공시 제도화 동향 – ⑤ 아시아 ⇐

1. 중국

최근 몇 년간 중국 증권감독관리위원회와 상해/심천거래소는 상장기업의 ESG 책임 및 성과에 대한 정보공개 표준화를 위해 규정과 가이드라인을 수 차례 발표했습니다. 그리고 지난 6월, 중국 증권감독관리위원회는 ‘증권공시회사의 정보공시내용 및 양식 준칙 제2호(연간보고서의 내용과 양식) 및 양식준칙 제3호(반기보고서 내용과 양식)을 개정 발표했습니다. 개정 취지에 대해서는 상장회사의 정기보고서 작성 및 정보공개를 더욱 규범화하고 투자자의 합법적인 권익을 보호하기 위해서라고 밝히고 있습니다.

개정된 양식에서 특히 주목할 부분은, 환경보호 및 사회적 책임의 중요성을 강조하기 위해 이와 관련된 내용을 새롭게 ‘환경 및 사회적 책임’ 섹션으로 통합한 점입니다. 또한 지배구조에 관한 내용은 개정된 ‘제4항 기업지배구조’에 통합되었습니다.

☞ (참고 자료) 김다인(2021), ‘중국의 ESG 추진기관 및 인증표준 동향’, KOTRA 해외시장뉴스

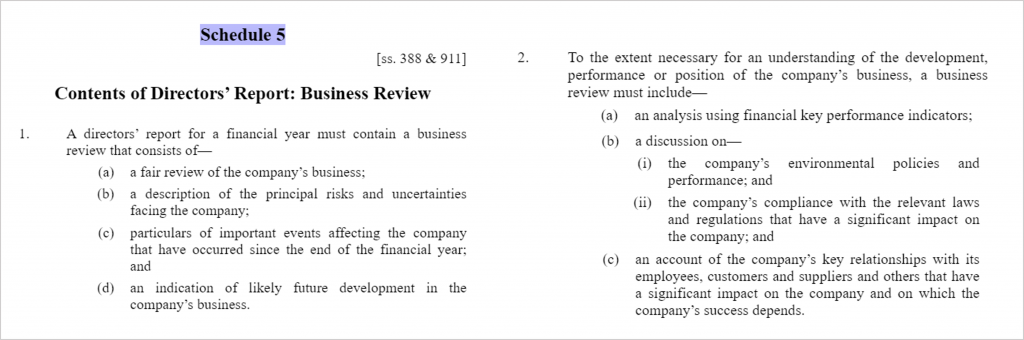

한편 홍콩에서는 기업 조례(Cap. 622 Companies Ordinance) Schedule 5 (Contents of Directors’ Report: Business Review)를 통해, 각 회계연도에 대한 이사 보고서에 다음과 같은 사업 검토 내용을 포함하도록 하고 있습니다.

- (a) 재무 핵심성과지표(financial KPIs)를 이용한 분석

- (b) (i) 회사의 환경 정책 및 성과, 그리고 (ii) 회사에 중대한 영향을 미치는 관련 법률 및 규정의 준수 사항에 대한 논의

- (c) 회사에 중대한 영향을 미치고 회사의 성공이 좌우되는 회사의 주요 관계(임직원, 고객, 공급업체, 기타)에 대한 설명

또한 홍콩증권거래소는 Main Board Listing Rules 13.91 부록 27(환경, 사회, 지배구조 보고 가이드)을 통해 의무적 사항(Part B: Mandatory Disclosure Requirements)과 원칙준수 예외설명(Part C: “Comply or explain” Provisions) 조항을 구분하여 안내하고 있습니다.

☞ (원문) HKEX – APPENDIX 27. ENVIRONMENTAL, SOCIAL AND GOVERNANCE REPORTING GUIDE

그리고 지난 7월 20일, 홍콩의 금융규제의 중요한 협의체인 ‘녹색 및 지속가능금융 기관통합운영그룹’은 △기후 관련 공시, △탄소 시장 기회, △금융산업의 기후변화 관련 리스크 및 기회 관리를 위한 다분야 플랫폼을 우선순위에 두고 녹색 및 지속가능금융을 고도화해나갈 예정이라고 밝혔습니다.

특히 기후관련 공시 및 지속가능성 보고(Climate-related disclosures & sustainability reporting)와 관련해서는 2025년까지 기후관련 재무정보 공개 태스크포스(TCFD) 프레임워크에 따라 기후관련 정보 공개를 의무화하는 방향으로 진전을 이루겠다고 발표했습니다. 또한 홍콩 증권선물위원회(SFC)와 홍콩거래소 청산유한공사(HKEX)는 재무보고위원회 및 홍콩 공인회계사협회와 협력하여 새로운 표준을 잠재적으로 채택하고 평가하기 위한 로드맵을 작업할 것임을 밝혔습니다.

2. 일본

일본에서는 다양한 가이드라인과 사례집을 통해 ESG 관련 기업 대응을 촉진해왔습니다.

- 환경(E): 경제산업성(2018), 「TCFD 가이던스」. TCFD컨소시엄(2020), 「TCFD 가이던스0」. 환경성(2021), 「실천 가이드 ver 3.0」

- 사회(S): 경제산업성(2017), 「다양성(Diversity) 2.0 행동 가이드라인」

- 지배구조(G): 금융청(2014), 「일본판 스튜어드십 코드」. 경제산업성(2017), 「가치협력창조 가이던스」. 경제산업성(2018), 「기업지배구조시스템 가이드라인」. 경제산업성(2020), 「사외이사 가이드라인」 등

☞ (참고 자료) 김은지 외(2021), 「일본의 ESG 대응 전략 분석과 시사점」, KOTRA GLOBAL MARKET REPORT 21-028

특히 ESG 공시와 관련해서는 2020년 3월, 일본거래소그룹(Japan Exchange Group, Inc.)과 도쿄증권거래소가 “ESG 공시를 위한 실용 핸드북(Practical Handbook for ESG Disclosure)’을 발간했습니다. 해당 핸드북에는 다양한 ESG 공시 표준 및 프레임워크(SSE Model Guidance, TCFD, SASB, 일본 정부의 공동가치창출 가이던스 등)에 대한 설명과 실제 공시 사례 등을 다루고 있습니다.

한편 최근에는 금융청(Financial Services Agency)이 첫 번째 실무그룹 회의를 열어 의무적인 기후보고에 대한 제안과 지속가능성 및 거버넌스 관련 요소에 대한 추가적인 공시 가이드라인을 논의했습니다. 이에 따라 2022년 4월부터 도쿄증권거래소에 상장된 기업을 포함하여 약 4,000개 기업은 새로운 공시 규칙에 단계적으로 적용을 받게 되고, 2023 회계연도까지 전 기업으로 확대 적용될 예정입니다. 새로운 규칙은 현재의 ‘원칙준수 예외설명’ 접근 방식보다 더 강제력이 있고 광범위하여 데이터 유용성 및 투명성 개선에 기여할 것으로 평가되고 있습니다. 금융청(FSA)은 기업이 기후관련 재무정보 공개 태스크포스(TCFD)에 따라 정보를 공개하도록 할 예정이라고 밝혔습니다.

☞ (참고 기사) NIKKEI, ‘JAPAN TO REQUIRE 4,000 COMPANIES TO DISCLOSE CLIMATE RISKS’ (2021.10.05.)

3. 아세안(ASEAN)

동남아국가연합(Association of Southeast Asian Nations, ASEAN)에서는 지난 11월 10일, 아세안 녹색분류체계(the ASEAN Taxonomy for Sustainable Finance) 버전 1을 발표했습니다. 이를 통해 세계 5위의 경제규모를 구성하는 10개 아세안 회원국(싱가포르, 태국, 필리핀, 베트남, 인도네시아, 말레이시아, 미얀마, 라오스, 캄보디아, 브루나이) 간에 지속가능한 금융을 위한 공통 언어가 제공될 것으로 기대되고 있습니다. 특히 아세안 국가들은 기후변화에 매우 취약한 상황으로, 지속가능성 공개 및 보고 여건 마련의 중요한 시작으로 평가되고 있습니다.

아세안 녹색분류체계(ASEAN Taxonomy)는 모든 아세안 회원국에 공통적으로 적용되는 ‘기초 프레임워크(Foundation Framework)’와, 분야별로 보다 상세한 지침을 제공하는 별도의 ‘플러스 표준(Plus Standard)’으로 구성되어 있습니다.

기초 프레임워크(Foundation Framework) 하에서, 경제활동이 지속가능한 것으로 자격을 받기 위해서는 아래 네 가지 환경 목표 중 하나 이상을 충족해야 합니다.

- 기후변화 완화 (예: 온실가스 배출 방지 또는 감소)

- 기후변화 적응 (예: 기후변화의 물리적 영향에 대한 복원력 구축)

- 건강한 생태계 및 다양성 보호 (예: 오염 또는 삼림 벌채 방지)

- 자원 회복력 및 순환 경제로의 전환 촉진 (예: 폐기물 관리)

또한 모든 활동은 두 가지 필수 기준을 충족해야 합니다. 즉, △환경목표에 심각한 해를 끼치지 않아야 하며, △환경에 끼치는 잠재적인 부정적인 영향을 식별하고 완화하기 위해 노력을 기울여야 합니다. 그리고 각국의 현지규정 위반을 방지하기 위해, 모든 활동들은 아세안회원국(AMS)이 최소 보호장치로서 제정한 관련 환경법에 따라 평가되어야 합니다. 한편, 다양한 경제활동들은 환경 목적에 부합하는 정도에 따라 녹색(Green), 황색(Amber), 적색(Red)으로 분류되고 있습니다.

플러스 표준(Plus Standard)에서는 ASEAN 내 온실가스 배출량의 85% 및 총 부가가치의 55%를 차지하는 6개 우선 분야(△농∙림∙어업, △제조업, △전기/가스/증기/에어컨 공급, △운송 및 보관, △건설 및 부동산 활동, △상하수도, 폐기물 관리 및 개선 활동)에서의 경제활동에 대해 다루고 있습니다. 특정 활동이 녹색, 황색, 적색으로 분류되는지 여부를 추가적으로 결정하기 위해 각 부문의 경제활동에 대한 세분화된 기준 및 임계값을 식별하고 있습니다.

☞ (참고자료) MARK UHRYNUK & ALEXANDER W. BURDULIA, ’ASEAN RELEASES SUSTAINABILITY TAXONOMY FOR SOUTHEAST ASIA’, MAYER BROWN. (NOV 24, 2021)

한편 ASEAN에서 금융부문이 발달한 싱가포르의 경우, 싱가폴거래소(SGX)에 상장된 발행인은 ‘원칙준수 예외 설명’ 기준에 따라 매년 지속가능성 보고를 하도록 되어 있습니다. 주요 내용으로는 △중대한 ESG 요소, △관련 정책/사례 및 성과, △목표, △지속가능성 보고 프레임워크, △이사회 진술을 포함하도록 되어 있습니다.

☞ (자세히 보기) SGX – SUSTAINABILITY REPORTING

4. 한국

국내에서도 금융위원회를 중심으로 ESG 공시에 대한 논의가 활발하게 진행되고 있습니다. 올해 1월, 아래와 같이 ESG 정보 공시 의무화를 단계적으로 추진하기로 발표하였고, 한국거래소는 ‘ESG 정보공개 가이던스’를 제시하였습니다.

* 지속가능성 보고서 공시 일정 : (~‘25) 자율공시 → (’25~‘30) 일정 규모 이상 기업 의무화 → (’30) 全 코스피 상장사 의무화

* 기업지배구조 보고서 공시 일정: (‘19년) 자산총액 2조원 이상 → (‘22년) 1조원 이상 → (‘24년) 5천억원 이상 → (‘26년) 全 코스피 상장사 의무화

특히 COP26 회의에서 국제회계기준(IFRS) 재단이 국제지속가능성기준위원회(ISSB, International Sustainability Standards Board) 설립을 공식 발표하며 지속가능성 공시의 국제표준화가 본격화되고 있는 상황 하에서, 금융위원회는 지난 11월 10일 미국 지속가능성회계기준위원회(SASB)의 지속가능성 보고 기준의 주요 내용을 국문으로 번역해 공개했습니다. SASB 기준(2018)은 향후 ISSB가 개발할 지속가능성 공시 기준의 토대가 될 것으로 예상되는 가운데, 금융위원회는 국내 기업이 국내외 지속가능성 보고 의무화 및 표준화에 미리 대비할 수 있도록 국문 번역본을 공개한다고 그 취지를 밝혔습니다.

이번에 공개된 번역문에는 SASB 개념체계, 적용지침과 함께 10개의 산업(△가정 및 개인용품, △산업용기계, △상업은행, △전력발전, △주택건설, △철강제조, △전기 및 전자장비, △투자은행 및 중개, △하드웨어, △화학)별 기준에 대한 내용이 우선적으로 포함되어 있습니다.

그리고 지난 12월 1일, 정부는 관계부처 합동으로 “K-ESG 가이드라인”을 발표하였습니다. 정부 보도자료에 따르면, 국내외 주요 13개 평가기관 등의 3,000여개 지표와 측정항목을 분석하여 총 61개의 ESG 이행 및 평가의 핵심∙공통사항을 마련함으로써 국내 기업의 자가진단 및 ESG 평가 시 자율적으로 활용 가능하도록 하였습니다. K-ESG 가이드라인에서는 ESG 관련 진단영역을 △정보공시(5), △환경(17), △사회(22), △지배구조(17)로 나누어 범주화하고 있으며, 61개 각 세부 진단항목에 대한 정의 및 점검기준을 제시하고 있습니다. 이 중 ‘정보공시’ 영역을 살펴보면 다음과 같습니다.

☞ (자세히 보기) 산업통상자원부, 우리 기업의 ESG 경영을 지원하는 관계부처 합동 ‘K-ESG 가이드라인’ 발표 (2021.12.01)

한편 한국회계기준원은 ‘한국지속가능성기준위원회(KSSB, Korea Sustainability Standards Board)’ 준비위원회를 지난 8월 출범하여 ISSB의 국제표준화 움직임에 대한 대응을 준비하고 있습니다. 또한 한국거래소에서는 지난 11월, 글로벌 ESG 평가기관이자 지수 사업자인 S&P와 MOU를 체결하여 ESG 데이터 제공 및 지수개발 관련 향후 협력을 위한 기반을 마련해가고 있습니다. 아울러 12월(12/7~8)에는 금융위원회 주최로 ‘글로벌 기준에 따른 ESG 공시 확산 전략’ 토론회가 개최될 예정입니다. 해당 토론회에서는 금융위원회 위원장 및 한국거래소 이사장 등이 참석하는 가운데 기후변화 및 지속가능성 관련 공시기준의 국제 표준화 대응방안에 대한 논의가 이루어질 것으로 예상되고 있습니다.

지금까지 다섯편에 걸쳐 국내 및 글로벌 ESG 공시 제도화 동향에 대해 살펴보았습니다. 관련 논의가 속도감 있게 전개되고 있는 가운데, 투명하고도 활용도 높은 ESG∙지속가능성 공시 기준이 정립될 수 있기를 기대합니다. BIS팀도 관련 생태계 구축을 위해 지속적으로 노력하겠습니다.

★ 본 자료의 저작권은 UNGC 한국협회 및 BIS 프로젝트에 있으며, 무단 활용 및 배포를 금합니다. 인용 시 출처(유엔글로벌콤팩트 한국협회, Business Integrity Society 프로젝트)를 밝혀 주시기 바랍니다.